11 преимуществ ипотечного страхования согаз

Содержание:

- Что делать при страховом случае

- Сбербанк

- Где можно застраховать дом и квартиру?

- Что делать при страховом случае

- Как рассчитать стоимость

- Ипотечная страховка: тарифы

- Основные ипотечные страховые продукты

- Калькулятор страхования жизни при ипотеке согаз

- Что предлагает компания?

- Комплексная или отдельная страховка: что лучше?

- Процедура заключения договора

- Экономия на страховании жизни для ипотеки

- Плюсы и минусы страховки жизни по ипотеке в СОГАЗ

Что делать при страховом случае

При наступлении страхового случая страхователь должен подать заявление страховщику для того, чтобы тот произвел страховые выплаты. Вместе с заявлением нужно также подать договор страхования, гражданский паспорт, уведомление залогодержателя о размере страховых обязательств.

При необходимости компания может запросить и другие документы: свидетельство о смерти застрахованного, документы из медицинской организации о диагнозе, причине смерти; судебное решение – если застрахованное лицо было признано умершим по решению суда.

Если клиент застраховал имущество, тогда в случае наступления страхового случая он должен приложить доказательства порчи имущества – заключение из пожарного надзора (если произошел пожар), из аварийной службы (если произошел взрыв); бумаги, которые подтверждают размер ущерба (смета затрат, справки, калькуляции) и др.

Компания СОГАЗ предлагает клиентам все возможные варианты ипотечного страхования: личное, титульное, имущества, ответственности. Калькулятор на сайте быстро просчитывает стоимость полиса. Компания сотрудничает со многими крупнейшими банками РФ. Но даже если банк не сотрудничает с СОГАЗом, то клиент все равно может обратиться в эту фирму для оформления страхования ипотеки.

Что делать:

- Зафиксировать страховой случай через специальную службу. К примеру, если у вас случился пожар, то вам нужно взять подтверждающий документ у пожарной охраны.

- Обратиться в офис СОГАЗ с полным пакетом документов и заявлением. Как правило, запрашивается полис, паспорт заемщика, кредитный договор и документ подтверждающий факт наступления страхового случая.

- При необходимости согласовать дату, когда уполномоченный специалист финансовой организации осмотрит поврежденное имущество с целью фиксации повреждений. Если в стоимость был включен договор страхования жизни по ипотеки и вы пострадали, то может быть назначена проверка в клинике, с которой СОГАЗ имеет договорные отношения.

- Получить выплату.

Если то, что от чего был застрахован клиент, все же произошло, нужно незамедлительно обращаться к страховщику. Правильный алгоритм действий для получения компенсации выглядит следующим образом:

- Оповещение представителя АО СОГАЗ о наступлении страхового случая (не позднее 30 дней с момента события).

- Написание заявления на выплату компенсации (указывается дата и места события, обстоятельства произошедшего, банковские реквизиты для осуществления денежного перевода, перечень произведенных расходов).

- Предоставление необходимых документов (паспорт, копия действующего страхового полиса, документы, подтверждающие наступление страхового случая, а также финансовая документация о понесенном ущербе).

В случае, если заемщик не имеет возможности оформить выплату по объективным обстоятельствам (болезнь, временная недееспособность), страховщик имеет право продлить срок подачи заявления.

Срок рассмотрения занимает в течение 15 дней. В нестандартных случаях сроки также могут быть пролонгированы. Если компания и заемщик не приходит к консенсусу и инициируется судебное разбирательство, сроки увеличиваются на неопределенные сроки, пока ситуация не прояснится.

По истечению 15 дней, если страховщик принимает положительное решение, по указанным реквизитам осуществляется перечисление материальной компенсации.

Сбербанк

Здесь сумма страховки залогового имущества ограничивается лимитом в 15 млн. рублей. Ее стоимость составляет 0,25% от ипотеки с ежегодным начислением этого процента на остаток от общей задолженности.

Стоимость страхования жизни составляет 1%. При этом, если заемщик принял это решение добровольно, то это несет ему финансовую выгоду. Например, при оформлении кредита под 14,9% годовых добровольное страхование жизни и здоровья поможет снизить этот показатель до 13,9%.

Заметим, что только в Сбербанке не требуют оформлять комплексную страховку ипотеки. Некоторые заемщики решают сменить страховую компанию, и тут у каждой компании тоже имеются свои условия.

В Сбербанке можно получить страховую премию за оставшиеся месяцы только при условии, если будет полностью погашен кредит. Премия в полном объеме выплачивается только в том случае, если клиент принял решение прекратить сотрудничество с компанией до вступления страхового полиса в действие.

Где можно застраховать дом и квартиру?

Сбербанк сотрудничает с ведущими российскими страховщиками. Это значит, что компания работает на рынке не менее трех лет и соответствует всем финансовым требованиям банка.

Оформить страховку можно в компаниях:

- Сбербанк страхование;

- Абсолют Страхование;

- Адонис;

- АльфаСтрахование;

- ВСК;

- ВТБ Страхование;

- Гранта;

- Зетта Страхование;

- Ингосстрах;

- Либерти Страхование;

- Независимая страховая группа;

- ПАРИ;

- РЕСО-Гарантия;

- РСХБ-Страхование;

- СОГАЗ;

- Сургутнефтегаз;

- Чулпан;

- ЭНЕРГОГАРАНТ.

Партнеры банка имеют хороший рейтинг хотя бы одного из известных рейтинговых агентств. Это крупные компании с большим уровнем выплат и приличным опытом урегулирования убытков.

Если заемщик хочет оформить договор с компанией не из списка аккредитованных лиц, то это также возможно, но нужно будет подать в банк соответствующую заявку о принятии защиты неаккредитованной страховой компании. Рассматривают такой запрос в течение месяца.

Важно! Сбербанк предлагает возможность купить страховку в одной из 18 компаний. Они предлагают практически одинаковый набор страховых рисков и ограничений в выплатах

Отличие разве что в страховых тарифах и скорости урегулирования убытков.

Что делать при страховом случае

Каждый клиент должен знать, что необходимо делать при страховом случае. Для удобства специалисты СОГАЗ готовы проконсультировать клиента по бесплатному телефону службы поддержки клиентов. Для вашего удобства мы подготовили небольшую инструкцию, изучив которую вы поймете, как фиксировать страховое событие.

Что делать:

- Зафиксировать страховой случай через специальную службу. К примеру, если у вас случился пожар, то вам нужно взять подтверждающий документ у пожарной охраны.

- Обратиться в офис СОГАЗ с полным пакетом документов и заявлением. Как правило, запрашивается полис, паспорт заемщика, кредитный договор и документ подтверждающий факт наступления страхового случая.

- При необходимости согласовать дату, когда уполномоченный специалист финансовой организации осмотрит поврежденное имущество с целью фиксации повреждений. Если в стоимость был включен договор страхования жизни по ипотеки и вы пострадали, то может быть назначена проверка в клинике, с которой СОГАЗ имеет договорные отношения.

- Получить выплату.

При необходимости компания может запросить и другие документы: свидетельство о смерти застрахованного, документы из медицинской организации о диагнозе, причине смерти; судебное решение – если застрахованное лицо было признано умершим по решению суда.

Если клиент застраховал имущество, тогда в случае наступления страхового случая он должен приложить доказательства порчи имущества – заключение из пожарного надзора (если произошел пожар), из аварийной службы (если произошел взрыв); бумаги, которые подтверждают размер ущерба (смета затрат, справки, калькуляции) и др.

Компания СОГАЗ предлагает клиентам все возможные варианты ипотечного страхования: личное, титульное, имущества, ответственности. Калькулятор на сайте быстро просчитывает стоимость полиса. Компания сотрудничает со многими крупнейшими банками РФ. Но даже если банк не сотрудничает с СОГАЗом, то клиент все равно может обратиться в эту фирму для оформления страхования ипотеки.

Как рассчитать стоимость

При оформлении ипотечного страхования клиентов в первую очередь интересуют два показателя:

- базовая страховая сумма (выплата страховщика в случае наступления предусмотренного полисом страхового случая);

- ежегодный обязательный платеж по страховке.

Рассчитать их можно еще до обращения в АО СОГАЗ, воспользовавшись услугой онлайн калькулятора. Для того чтобы произвести самостоятельный расчет общей страховой суммы потребуется в форму расчета ввести следующие данные по кредиту и потенциальной страховой программе:

- остаток банковской задолженности по ипотеке (нужную информацию можно получить из графика платежей, который имеется в комплекте ипотечного договора заемщика);

- процентная ставка по кредиту.

Для самостоятельного расчета ежегодного платежа по страховке, потребуется заполнить форму расчета следующими данными:

- общая сумма страховки;

- процентная ставка по выбранной страховой программе.

Благодаря расчетам онлайн калькулятора можно получить общее представление о возможной выгоде и сумме к оплате, так как при расчете тарифа страховщик учитывает следующие нюансы:

- возраст клиента;

- наличие заболеваний и общее состояние здоровья;

- уровень опасности трудовой деятельности заявителя;

- оценочная стоимость имущества, подлежащего страхованию;

- регион расположения объекта недвижимости (вероятность стихийных бедствий и природных катаклизмов и т.д.).

Стоимость и тарифы по данным компании:

- Страхование от несчастных случаев и/или болезней – от 0,17%.

- Страхование имущества – от 0,12%.

- Титульное страхование – от 0,08%.

- Страхование гражданской ответственности – от 0,12%.

- Страхование ответственности клиента за невозврат кредита – от 1,17%.

На официальном сайте СОГАЗа можно сделать просчет тарифа по ипотеке. Для этого нужно:

- На сайте страховой группы перейти в раздел «Недвижимость» – «Страхование ипотеки».

- Выбрать кредитора, с которым заемщик заключает ипотечный договор. Рассмотрим на примере Сбербанка.

- Прописать сумму ипотеки. Пусть это будет 5 миллионов рублей с процентной ставкой 12% годовых.

- Выбрать программу страхования. Рассмотрим на примере страхования имущества (квартира, тип строения – смешанное).

- Выставив необходимые значения, будет определена сумма страховки. На нашем примере она равна 5 тыс. руб.

По такому же принципу автоматически рассчитываются тарифы на другие виды страхования по ипотеке. Если взять те же значения – ипотека в размере 5 млн. руб. под 12% годовых, то стоимость полиса на титульное страхование выйдет уже 11500 руб., а страхование жизни и здоровья обойдется в 8800 руб.

Выгоднее всего оформлять страхование в том банке, в котором вы берете ипотеку, т. к. обычно это значительно понижает % ставку по договору кредита.

Кроме того, важно учитывать не только размер страховых взносов, но и условия предоставления страховки. Иногда страховщики обещают большие выплаты, но механизм их получения крайне сложен

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Основные ипотечные страховые продукты

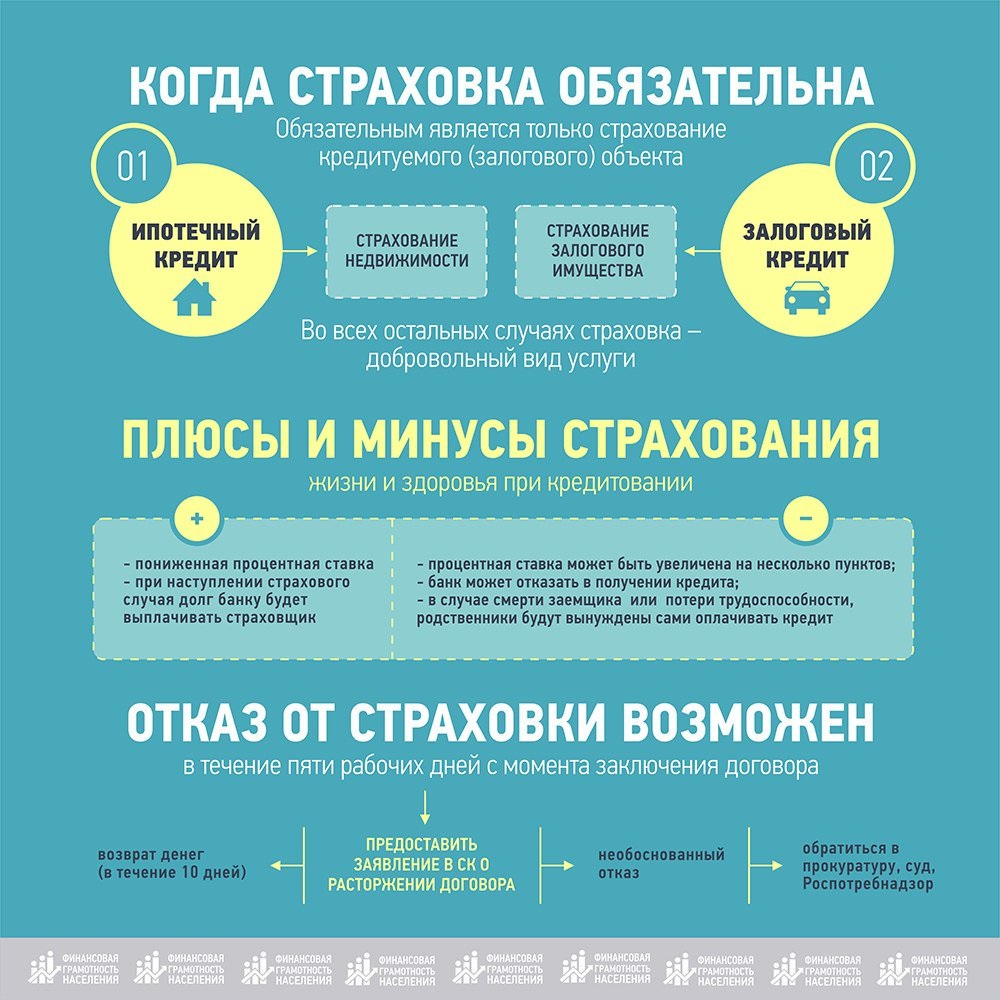

При оформлении ипотеки банк может потребовать, чтобы клиент застраховал свою квартиру. Это делается для того, чтобы минимизировать различные риски, связанные с эксплуатацией объекта.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Страхование ипотеки в СОГАЗ осуществляется по программе «Страховка квартиры». Эта программа покрывает все случаи, связанные с нанесением урона объекту недвижимости — пожар, взрывы, затопление, противозаконные действия со стороны третьих лиц и так далее.

Эта программа является основной, однако в случае необходимости клиент может дополнительно оформить и некоторые другие соглашения:

- Страхование жизни и здоровья для ипотеки. Эта страховка покрывает следующие случаи — смерть клиента, тяжелые болезни, несчастные случаи и так далее. Статистические исследования показывают, что в среднем выплата ипотеки осуществляется в течение 15-20 лет после подписания контракта, поэтому страхование жизни позволяет минимизировать риски, связанные с отказом от оплаты из-за болезни или смерти человека.

- Титульное страхование. Такая страховая выплата выплачивается в том случае, если человек был лишен права собственности на квартиру на основании решения суда.

- Комплексное страхование за невозврата займа. Если человек по какой-либо значимой причине утратит возможность погашать ипотечные платежи (тяжелая болезнь, неожиданные крупные траты и так далее), то в таком случае страховщик возьмет на себя все обязанности по выплате ипотеки банку.

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).

Что предлагает компания?

СОГАЗ – крупная финансовая компания, которая появилась на рынке в 1993 году. Своим клиентам страховщик готов предложить более 100 выгодных продуктов, в том числе и страхование квартиры по ипотеке.

Услугами страховой организации пользуются более 18 миллионов граждан и 100 тысяч юридических лиц. Оформить необходимый продукт можно в офисе, через агента или онлайн через портал СОГАЗ.

Страховщик активно сотрудничает со многими крупными компаниями и банками, такими как:

- Газпромбанк;

- Банк Россия;

- Сбербанк;

- ВТБ 24;

- Альфа банк;

- БинБанк;

- Уралсиб.

С каждым годом увеличивается количество людей, пользующихся преимуществом страхования. На данный момент застраховать можно все что угодно – жизнь, здоровье, имущество, бизнес и т.д. Читайте как назначается пенсия за выслугу лет и обзор видов.

«Согаз» является дочерней компанией «Газпрома»Однако перед каждым человеком, решившим что-либо застраховать, рано или поздно встает вопрос – какую страховую компанию выбрать? В данной статье обозревается страховая компания «Согаз» — её правила и условия страхования, а также тарифы и стоимость.

Более 20 лет эта крупная отечественная компания работает в сфере страхования. Фирма предлагает различные страховые продукты, в том числе и страхование ипотеки.

Граждане, решившие взять жилье по ипотечной программе, могут оформить такие виды страховки:

- Страхование ответственности (титульное). Заемщик не потеряет квартиру (дом) даже если будет решение суда об утрате прав собственности. Оформляется соглашение на 12 месяцев или на весь срок ипотеки;

- От несчастных случаев и на случай смерти;

- Страхование имущества при пожаре, взрыве, аварии (страховка дома, квартиры по ипотеке);

- Страхование ответственности. Если у заемщика не будет средств для погашения ипотеки, тогда ему придется реализовать недвижимое имущество. Если после продажи жилья у заемщика не хватит средств для полного погашения задолженности перед банком, то компания обязуется выплатить недостающую сумму;

- Гражданской ответственности перед другими лицами. Если в процессе использования залогового имущества заемщик нанесет ущерб здоровью, имуществу других лиц, тогда компания возьмет на себя ответственность и произведет страховую выплату тем лицам, имуществу которых был нанесен вред.

АО СОГАЗ предлагает различные варианты ипотечного страхования:

Имущество, то есть страхование квартиры по ипотеке. В случаях возгорания, бытовых взрывов, неисправности коммуникационной системы и иного причиненного ущерба недвижимости, СОГАЗ обязан компенсировать клиенту убытки.

Титул или титульное страхование, то есть при утрате права собственности на недвижимость компания выплатит страховую сумму. «Титул» – документ, удостоверяющий право собственности

Если клиент покупает жилье со вторичного рынка, то такое страхование будет выгодно, потому что риски лишиться собственности при покупке такого жилья достаточно высоки.

Жизнь и здоровье, то есть при смерти заемщика (созаемщика), присвоении группы инвалидности или временной потери трудоспособности страховая компания погасит часть ипотеки, которую не успел оплатить клиент.

Важно! В договоре страхования могут устанавливаться лимиты ответственности – предельные суммы выплаты на один страховой случай и/или на весь срок страхования по определенному виду вреда (жизни и здоровью, имуществу третьих лиц).

Комплексная или отдельная страховка: что лучше?

По закону заемщик имеет право застраховать только залоговое имущество, но на самом деле во всех страховых компаниях предлагают оформить комплексную страховку.

Клиент может отказаться от страхования всех позиций, но банк, который не хочет терять свой доход, может отказать в предоставлении кредита либо одобрит заявку по стандартной ставке, без снижения.

Если вы действительно хотите получить ипотеку, важно знать, что комплексная страховка ипотеки стоит не так уже и дорого – до 1% от суммы займа и может быть снижена до 0,2%-0,5%.

И еще – комплексная страховка имеет ряд преимуществ. Вы получаете один полис по выгодному тарифу, максимально охватывающий ваши интересы, связанные со страховкой жизни, залогового имущества и права на собственность. Банк в свою очередь получает свой доход и доверяет вам, как ответственному клиенту.

Процедура заключения договора

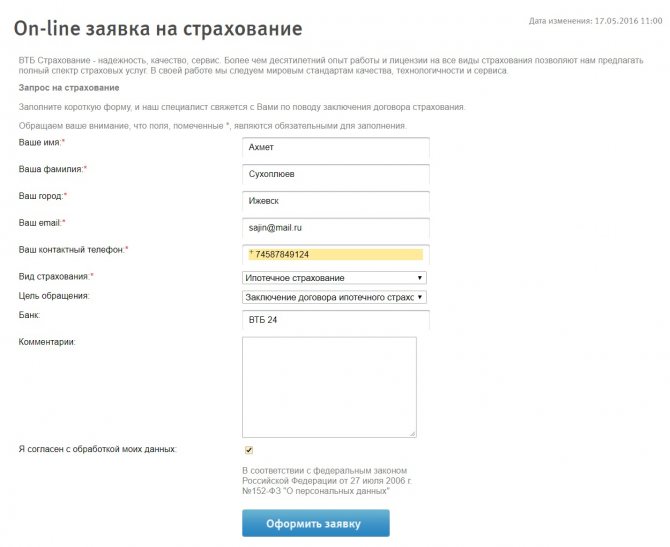

Есть возможность оформления полиса в отделении страховой компании, а также с помощью сайта фирмы.

Для оформления онлайн следует выполнить такие действия:

- В разделе сайта «Ипотека» представлена форма заявки на страхование. В данной форме необходимо выбрать регион сделки и ближайшее отделение фирмы «СОГАЗ». После заполнения и введения цифрового кода, подтверждающего, что пользователь является реальным человеком, заявление отправится на рассмотрение.

- На номер телефона, указанный при регистрации, поступит звонок от консультанта компании. Он детально расскажет обо всех возможностях и условиях страховой программы. В зависимости от вида страхования, сотрудник call-центра подскажет, какой пакет документов необходимо собрать. Например, при страховке имущества нужно предоставить документы, подтверждающие право собственности. При страховании жизни потребуются медицинские справки, в которых будет указано физическое состояние страхуемого лица.

- Завершающий этап — подписание договора страхования в отделении компании «СОГАЗ». Перед подписанием заемщик имеет право лично выбрать срок, на который он будет застрахован. В случае ипотечного страхования можно выбрать ежегодную страховку. Полис в этом случае выдается на 12 месяцев. Также можно купить полное страхование на весь период, предусмотренный кредитным договором. Страховые взносы в условиях полного страхования уплачиваются заемщиком 1 раз в год.

- При заключении договора страхования ипотечного кредита бенефициаром всегда выступает банк. Поэтому от заемщика требуется только предоставить информацию о наступлении страхового случая. Последующее взаимодействие будет происходить напрямую между страховщиком и кредитором.

Экономия на страховании жизни для ипотеки

Найти самое дешёвое страхование жизни – это ещё не главная задача. Ведь с уменьшением цены страховки падает и величина страховой премии, которую вам дадут, если возникнут проблемы со здоровьем.

Приобретение комплексной страховки, охватывающей не только титул, но также и страхование жилплощади, и вашей жизни, позволит сэкономить до 40 %.

Страховые компании проводят акции, и, если вы находитесь в поиске решений, отслеживайте и сравнивайте их. Это может быть скидка по первому году страхования либо по всему сроку погашения займа.

Никто не может запретить вам сменить компанию-страховщика в период действия ипотечного договора. Когда вы переходите от конкурента, страховщики могут сделать вам привлекательную скидку – до 10-15 %. Но это тоже должно быть согласовано с банком. Он не создаст вам проблем, если вы переходите к одной из страховых в его списке аккредитованных фирм. Эта фирма наверняка запросит у вас пакет документов на квартиру: архивных правоустанавливающих и оценки жилья. Учитывайте это и закладывайте дополнительное время на их подготовку.

При досрочном погашении ипотеки страховщик может частично вернуть вам страховую премию. Но целиком вы её получите лишь в том случае, если прекратите работать с компанией до того, как полис закончится.

Плюсы и минусы страховки жизни по ипотеке в СОГАЗ

Ставки страхования ипотеки зависят от нескольких факторов:

- возраст гражданина (чем старше гражданин, тем дороже будет страхование его жизни);

- пол (страхование мужчин обходится дороже страхования женщин, т. к. уровень смертности среди них выше);

- состояние здоровья;

- сумма кредита;

- род занятий;

- срок кредита;

- уровень дохода клиента.

В случае наступления таких ситуациях застрахованному лицу или его семье будет выплачена определенная сумма денег, компенсируя таким образом потерю регулярного дохода.

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

Более 22 000 000 россиян доверяют свою личную безопасность и сохранность имущества АО СОГАЗ. Страхование жизни, титула или имущества при ипотеке в компании СОГАЗ открывает перед клиентами следующие преимущества:

- индивидуальный подход к каждому клиенту;

- гибкие процентные ставки и условия по действующим тарифам;

- разветвленная сеть банков-партнеров (АО СОГАЗ имеет аккредитацию во всех крупных кредитно-финансовых организациях);

- широкий перечень рисков, от которых может застраховаться гражданин (включая падения деревьев и различных летательных объектов);

- быстрое оформление и подготовка страхового договора.