Страхование жизни для ипотеки газпромбанк

Содержание:

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Информация о Партнере

Газпромбанк был открыт в 1990-м году с целью обслуживания предприятий газовой промышленности. В течении более 20 лет работы банк прошел серьезный путь развития и теперь работает не только с нефтегазовой отраслью, но и является крупнейшим партнером в области финансов для многих организаций разных отраслей, включая металлургию, машиностроение, сельское хозяйство, нанотехнологии и прочее.

Один из крупнейших банков России, обладающий уникальной структурой, представляет собой основное предприятие Группы ГПБ, которая объединяет предприятия не только из нефтегазовой и нефтехимической сфер, но и работающие в области машиностроения, финансовом и медийном бизнесе.

Газпромбанк имеет в своем составе три дочерних банка в России, а также является акционером трех банков зарубежом: в Швейцарии, Армении и Белоруссии.

Copyright SRG Holding, SA (Geneva), 2001-2019. All rights reserved. Reproduction, adaptation, or translation without permission is prohibited except as allowed under the International copyright laws. All the text, content, graphics, design, and other works are the copyrighted works of SRG Holding, SA (Geneva) and its subsidiaries.

Наиболее крупные и популярные аккредитованные оценщики Газпромбанка

С целью отображения реальной ситуации на рынке, отчет обязан быть составлен максимально качественно и, в соответствии с российским законодательством, поэтому банк производит отбор, т.е. аккредитацию оценщиков по нескольким критериям, среди которых:

- срок осуществления деятельности компании;

- наличие опытных оценщиков;

- отсутствие нареканий со стороны саморегулируемой организации.

В данном списке лидируют такие экспертные компании, как:

- АБН-Консалт» (широкий спектр услуг, высокое качество работы и доступные цены).

- «Swiss Appraisal» (опытнейшая команда, ежегодно подтверждающая свою квалификацию соответствующими документами и только положительными рекомендациями саморегулируемых организаций оценщиков).

Оценочная организация «АБН-Консалт» осуществляет консалтинговую деятельность с 2005 года. Штат имеет целый отдел, который занимается оценкой для более чем 40 банков. Газпромбанк гарантирует, что, работая с этой компанией, потенциальный заемщик может быть уверен в своевременном получении кредита без каких-либо накладок.

Партнер-оценщик «Swiss Appraisal» оказывает огромный спектр услуг по оценке залогового имущества для клиентов Газпромбанка (газовой, нефтяной, атомной и химической промышленностей, металлургических, электроэнергетических машиностроительных предприятий и иных отраслей).

Кроме оценки для ипотечного кредитования компании аккредитованы и на определение стоимости прочих видов залогового имущества, например:

- оборудование;

- коммерческая недвижимость;

- производственные комплексы;

- нематериальные активы.

Для получения консультации по тем или иным вопросам вам нужно лишь оставить заявку, и специалисты свяжутся в ближайшее время.

Программа “Военная ипотека” (от 7,8 %)

Специальная программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих для приобретения:

- Квартиры с зарегистрированным правом собственности;

- Квартиры в строящемся жилом доме по договору участия в долевом строительстве (договор должен быть заключен в полном соответствии с требованиями Федерального закона №214-ФЗ);

- Рефинансирование под залог квартиры, на которую зарегистрировано право собственности (предоставление кредитных средств для полного погашения долга по ипотечному кредиту иного банка);

- Приобретение недвижимости по ставке 4,70 % годовых в рамках программы “Семейная ипотека” (при соблюдении требований банка).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: отсутствует;

- Процентная ставка: от 7,80 % годовых;

- Максимальная сумма: 2 746 000 рублей;

- Срок кредита: от 1 года до 25 лет;

- Первоначальный взнос: от 20 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

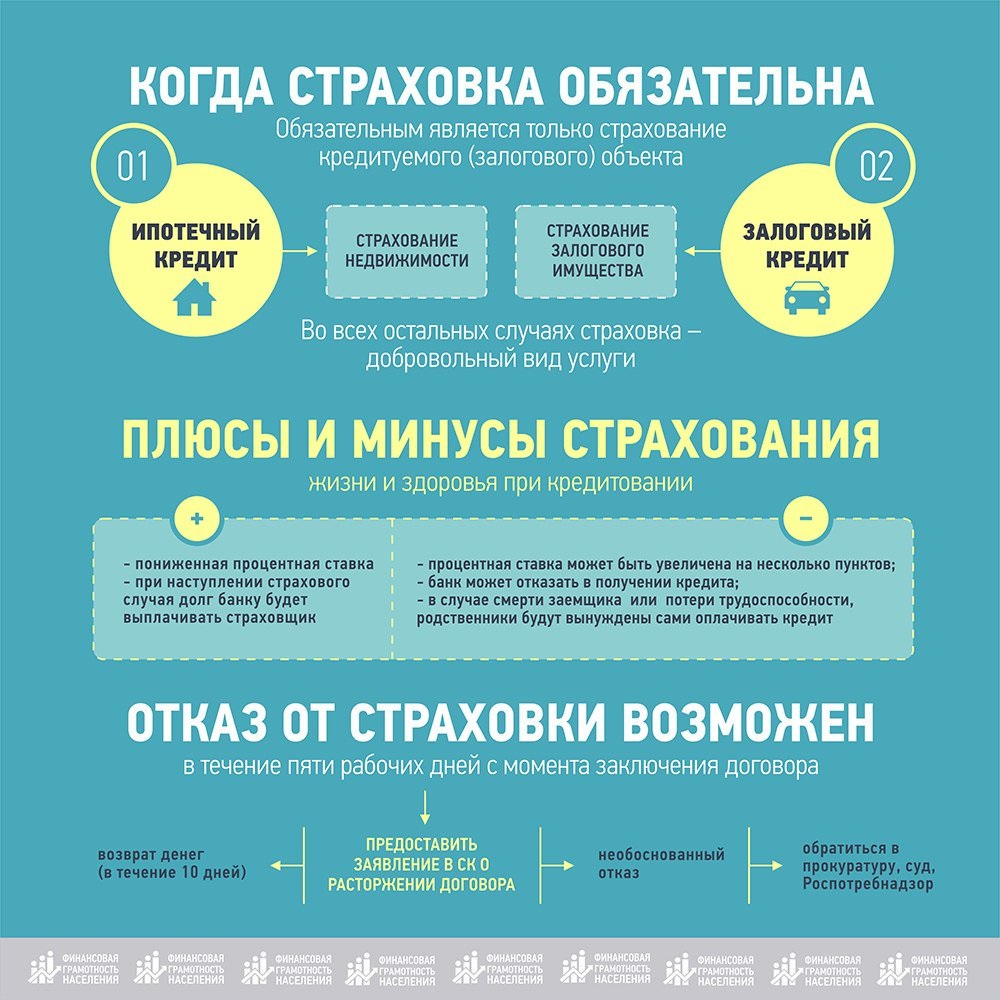

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

В качестве источника первоначального взноса используются денежные средства целевого жилищного займа, который предоставляется заёмщику ФГКУ “Росвоенипотека”, и в том числе собственные средства заёмщика.

Требования к заёмщику

- Кредит может быть одобрен только военнослужащему, имеющему Гражданство Российской Федерации, который проходит военную службу, включен в реестр участников НИС и имеет соответствующее свидетельство;

- Постоянная регистрация в Москве или МО, или других регионов расположения Газпромбанка;

- У заёмщика должна быть положительная кредитная история;

- Возраст от 21 года до 50 лет – для мужчин, и до 45 лет – для военнослужащих женского пола;

- Участие военнослужащего в НИС в течении 3 лет.

Документы на кредит

- Заявление на получение ипотеки;

- Копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- В анкете нужно указать страховой номер индивидуального лицевого счета, поэтому необходимо при себе иметь СНИЛС;

- Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Порядок оформления “Военной ипотеки”

- В первую очередь, нужно оформить заявку на ипотечный кредит. Сделать это можно на официальном сайте банка (онлайн) или собственно в отделении Газпромбанка. Заявка будет рассмотрена в течении 1 – 10 рабочих дней. О решении Вам сообщат на указанные в анкете контактные данные;

- Если Вы приобретаете недвижимость на вторичном рынке жилья, то обязательно обратитесь в независимую оценочную компанию для проведения оценки выбранного жилья. Далее, нужно передать отчеты об оценке недвижимости в банк;

- Передайте документы по объекту недвижимости и Продавцу недвижимости в отделение Газпромбанка;

- Откройте текущий счет “Военная ипотека (ЦЖС)” и текущий счет “Кредитный”. Далее, подпишите с банком документы на ипотеку и договор целевого жилищного займа;

- Дождитесь получения подписанного договора жилищного займа от ФГКУ “Росвоенипотека”, и поступления кредитных денежных средств (в качестве первого взноса) на Ваш текущий счет “Военная ипотека (ЦЖС)”;

- Внесите при наличии свои собственные денежные средства на текущий счет “Кредитный”, и подпишите с Продавцом договор купли – продажи или договор участия в долевом строительстве. Сдайте подписанный договор в регистрационную палату;

- Предоставьте в страховую компанию пакет документов по заёмщику и недвижимости, и подпишите необходимые договора страхования;

- После предоставления в офис банка договора купли – продажи или договора участия в долевом строительстве, который был получен в регистрационной палате, и договоров страхования, Газпромбанк перечислит кредитные средства в счет оплаты стоимости недвижимости (с текущих счетов “Кредитный” и “Военная ипотека (ЦЖС)”.

Особенности выплаты при коллективной страховке

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в ГазПромБанке отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

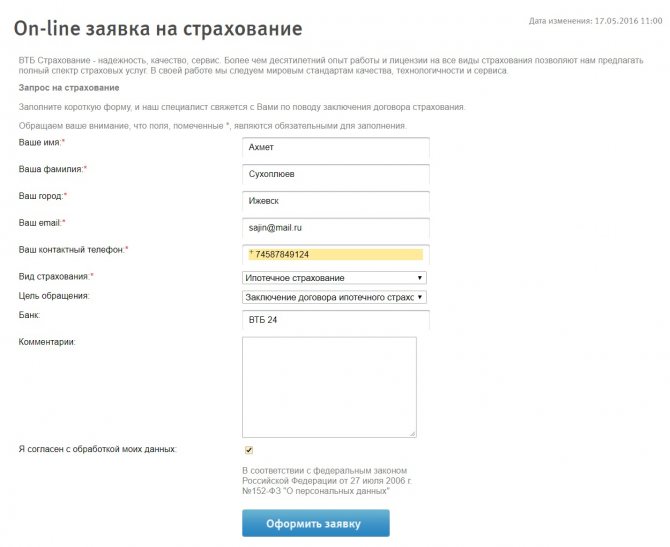

Порядок действий для оформления полиса

Заключить ипотечный договор в страховой компании для получения ипотеки от Газпромбанка просто. Специально для вас рассмотрим порядок действий при оформлении страхового бланка.

Процедура оформления:

- Формирование предварительного расчета страховой премии через специальный калькулятор. Ипотечный калькулятор опубликован в нашей статье и доступен всем гражданам в режиме реального времени.

- После получения предложения нужно оплатить полис.

- Проверить почту. Страховой полис нужно обязательно распечатать и подписать.

- Предоставить страховку в Газпромбанк.

Важный момент! Оформление полиса страхования для ипотеки онлайн позволяет вам сэкономить время на поездки в страховую, а также не нужно будет готовить большой пакет документов. Для оформления полиса нужно только внести паспортные данные и данные из договора ипотеки.

Подводя итог можно отметить, что приобретая квартиру через Газпромбанк, каждый заемщик обязан оформить бланк договора страхования. Намного выгоднее приобрести защиту через партнера, который отвечает всем требованиям кредитора и гарантированно перечислит деньги при наступлении страхового события.

Предлагаем клиентам, которые пользовались ипотечным кредитом в Газпромбанке и оформляли полис, оставить отзыв и рассказать о том, как они получали продукт и приобретали бланк финансовой защиты. Если вы сталкивались со страховым случаем, то будем благодарны, если вы напишите, как происходила регистрация убытка и получения денег.

Для всех читателей на нашем портале работает высококвалифицированный онлайн-консультант, который в режиме реального времени готов ответить на любой вопрос. Для получения ответа вам необходимо написать в чат личные данные и координаты для связи.

Будем благодарны, если после прочтения статьи вы поставите лайк.

Когда необходимо оформлять страховой полис

Страховка оформляется в таких случаях:

- В Газпромбанке есть требование, что при подписании ипотечного договора у заемщика уже должна быть страховка.

- Второй и все оставшиеся годы кредитования. В ипотечном договоре предусмотрены обязанности сторон. В одном из пунктов прописано о том, что клиент банка должен своевременно оплачивать страховые взносы и предоставлять информацию об этом банку.

- После сдачи дома и оформления собственности на недвижимость. Если вы брали ипотеку как участник долевого строительства, то после сдачи объекта необходимо застраховать жилище и обязательно предоставить все документы в Газпромбанк.

Список документов для оформления договора (чаще встречается именно этот список, но в зависимости от компании он может меняться):

- Удостоверение личности (паспорт);

- Заявление. Чаще всего, это анкета, в которой просят указать сведения о работе, состоянии здоровья. Также прописывается место проживания, состав семьи, доходы и пр.;

- Данные об ипотечном кредите: договор и график платежей;

- Если сумма кредита очень большая, то некоторые страховые компании требуют прохождения медосмотра;

- Отчет об оценке объекта страхования, выписка ЕГРН.

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

Семейная ипотека

По программе для молодых семей в Газпромбанке предусмотрено снижение процентных ставок по ипотеке. Основное условие – рождение второго или третьего ребенка в период с января 2018 года по декабрь 2020 года. Льготные периоды:

- за рождение второго ребенка – 36 месяцев;

- за рождение третьего ребенка – 60 месяцев.

В программе участвуют квартиры вторичного и первичного фонда. Ипотеку Газпромбанка без первоначального взноса можно выплачивать несколькими способами. В качестве начального платежа используют материнский капитал. Выплата пособия осуществляется в течение нескольких месяцев, поэтому специалисты рекомендуют подавать заявку на ипотеку Газпромбанка заранее.

Ипотечный калькулятор, расположенный на официальном сайте, помогает заемщикам заранее рассчитать сумму ежемесячного платежа и примерный срок кредитования. Семейная ипотека Газпромбанка оформляется по нескольким документам. Перечень обязательных:

- СНИЛС;

- нотариально заверенная копия трудовой книжки;

- паспорт (оригинал);

- заявление – анкета.

Каждый заемщик обязан официально подтвердить свою платежеспособность. Банк вправе затребовать дополнительные документы, подтверждающие наличие дополнительных источников заработка.

Условия кредита

Стандартные условия ипотеки Газпромбанка:

- наличие регистрации – обязательно;

- наличие гражданства – обязательно;

- возрастные ограничения – от 20 до 65 лет (женщины и мужчины);

- период рассмотрения заявок – 72 часа;

- срок действия – 3 месяца;

- вариант выдачи – перечисление на счет клиента;

- штрафы за досрочное погашение – не предусмотрены;

- валюта ипотеки – рубли.

Тип платежа – аннуитет. Сумма ежемесячных выплат фиксирована.

Возможный лимит: минимальная и максимальная сумма

Многие клиенты интересуются, сколько может оформить банк при подаче заявки. Сумма займа, которая может быть одобрена Газпромбанком, напрямую зависит от стоимости недвижимости и срока кредитования. Минимальная величина – 100 тысяч, максимальная – 12 млн.

Срок кредита

Максимальный срок кредитования – 30 лет. В роли решающего фактора выступает заработная плата – чем она выше, тем меньше срок ипотеки.

Первоначальный взнос

Первоначальный взнос – обязательное условие для семейной ипотеки от Газпромбанка. Если заемщик использует материнский капитал в качестве начального платежа, то его размер (более 450 тысяч) должен составлять не менее 20% от общей стоимости жилья.

Вывод:

В согласованное с Банком время откройте текущий счет «Военная ипотека (ЦЖЗ)»** и текущий счет «Кредитный»*** и подпишите с Банком кредитную документацию и договор целевого жилищного займа. Дождитесь получения подписанного договора целевого жилищного займа от ФГКУ «Росвоенипотека» и поступления средств целевого жилищного займа в качестве первоначального взноса на Ваш текущий счет «Военная ипотека (ЦЖЗ)». Внесите собственные средства (первоначальный взнос) (при наличии) на текущий счет «Кредитный» и подпишите с Продавцом договор участия в долевом строительстве/ договор купли-продажи.

Сдайте договор участия в долевом строительстве / договор купли-продажи в регистрационную палату. Предоставьте в страховую компанию пакет документов по заемщику и приобретаемой недвижимости и оформите необходимые договор(-ы) страхования.