Как оформить страхование жизни при ипотеке от сбербанка

Содержание:

- Как отказаться от добровольного страхования жизни после получения ипотечного кредита

- Можно ли вернуть страховку при досрочном погашении и как это сделать

- Как застраховать ипотеку для Сбербанка дешевле — 4 совета

- Перечень аккредитованных партнеров для ипотеки по страхованию

- Виды страхования при ипотеке

- Обзор компаний по ипотечному страхованию жизни

- Сколько стоит в Сбербанк страхование имущества при ипотеке

- Оформление страхового полиса

- Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

- Страхование жизни и здоровья

- Для чего нужно страхование жизни при ипотеке в Сбербанке?

- Страхование жизни в Сбербанке при ипотеке сколько стоит?

- Нюансы страхования жизни для Сбербанка

- Условия для заключения договора страхования жизни при ипотеке в Cбербанке

- “Своя” страхования компания

- Как рассчитать стоимость

Как отказаться от добровольного страхования жизни после получения ипотечного кредита

Если у финансовой организации получилось навязать страховку с повышенными процентами или попросту ненужную, исправить это можно, но с ограничениями:

- Согласно закону № 3854 «О требованиях к условиям осуществления добровольного страхования» от 20.11.2015 г., чтобы не нарушать условий, клиент вправе отказаться от страховки в течение пяти дней (рабочих) со дня заключения соглашения. При этом страховая организация должна ему вернуть полную сумму оплаченных средств, которая обязана поступить в распоряжение клиента в течение 10 дней с момента получения заявления.

- 21.08.2017 указанием Центрального банка РФ длительность периода охлаждения с 01.01.2018 г. увеличилась с 5 до 14 календарных дней.

Можно ли вернуть страховку при досрочном погашении и как это сделать

Досрочное полное или частичное погашение задолженности по ипотеке позволит сэкономить не только на процентах. Выгода заметна и по снижению величины страховых взносов, прямо зависящих от размера долга. Вернуть страховую премию при частичном погашении не получится, но при полном досрочном закрытии кредитного договора это реально.

При этом важно внимательно читать договор со страховщиком. В ряде случаев получить допускается только часть последнего страхового платежа за текущий год

Но чаще это правило не актуально, что отмечается в договоре. Чтобы вернуть деньги при досрочном погашении ипотеки, нужно обратиться к страховщику напрямую или пойти в банк, если полис приобретался в кредитном учреждении. С собой необходимо иметь документы о праве собственности из Росреестра, справку из банка о закрытии кредитной линии и паспорт. Заявление на возврат останется написать на месте.

Если решение компании положительное, деньги в среднем поступят на счет за 14 календарных дней. Если клиент принимает решение отказаться от страхового полиса в «период охлаждения» за 14 дней с момента оформления ипотеки, по закону ему обязаны вернуть страховой взнос в полном размере. В ситуациях, когда страховой случай наступил, речи о возврате суммы и быть не может.

Как застраховать ипотеку для Сбербанка дешевле — 4 совета

Следующие советы помогут оформить полис по наиболее оптимальной цене:

- Не оформляйте страховку в Сбербанке. Кредитный менеджер будет навязывать страховку от Сбербанка. Причем эти навязывания могут быть достаточно агрессивными. Что бы ни говорили сотрудники банка, не стоит соглашаться на их условия, ведь ставки тут ощутимо выше, чем в других страховых компаниях. Многие ставят себя в очень невыгодное положение, когда боятся спорить с кредитным менеджером либо просто не осведомлены о своих правах. Не бойтесь отказать Сбербанку. Обратитесь в другие аккредитованные компании, сравните их предложения и выберите то, которое окажется наиболее выгодным лично для вас.

- Сделайте женщину основным заемщиком. Как мы уже выяснили выше, тарифы для женщин ниже, чем для мужчин. Специалисты отмечают, что иногда наблюдается разница в 2 раза.

- Узнайте о скидках для постоянных клиентов. Вспомните, может быть у вас оформлено КАСКО или ОСАГО? Может быть застрахована уже имеющаяся квартира? Если обратиться в фирму, где оформлен один из перечисленных полисов, можно спросить о скидке для постоянного клиента. Многие серьезные фирмы идут навстречу постоянным клиентам.

- Узнайте об акциях. При продлении полиса у клиента есть полное право сменить страховую компанию. Многие из них готовы предложить скидки в размере 10-15% просто за то, что вы перейдете к ним. Мало того, и прежняя страховая, узнав, что вы вот-вот перестанете быть ее клиентом, может предложить особую скидку.

Перечень аккредитованных партнеров для ипотеки по страхованию

Застраховать квартиру или дом по ипотеке в Сбербанке можно только в аккредитованной компании. Список компаний постоянно обновляется, поскольку аккредитация выдается сроком на 1 год и продлевается после проверки документов.

Аккредитованные компании по состоянию на начало 2021 года:

- ООО СК «Сбербанк страхование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ПАО «САК «Энергогарант»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- ООО «СФ «Адонис»;

- ООО «СК «Гранта»;

- ООО «Зетта Страхование»;

- ООО «СО «Сургутнефтегаз»;

- АО «СОГАЗ»;

- АО СГ «Спасские ворота»;

- АО СК «Альянс»;

- АО «Страховая бизнес группа»;

- ООО «СК «Независимая страховая группа»;

- АО «СК «РСХБ-Страхование».

Виды страхования при ипотеке

Нужно разграничивать понятие обязательного и добровольного страхования. При оформлении ипотеки заемщик обязательно должен застраховать недвижимость, выступающую в качестве залога. А вот заключать договор страхования жизни или здоровья необязательно.

Смотрите на эту же тему: Ипотека в «Транскапиталбанке» — виды и условия ипотечных кредитов банка на сегодня

Защита недвижимости

Необходимость защищать залоговое имущество при оформлении ипотеки – обязательное условие, которое регламентируется на законодательном уровне. Без такого полиса ни один банк не выдает заем, а если человек откажется от него, то даже если ему и повезет взять деньги у банка, то впоследствии его ждут серьезные штрафные санкции.

Защита жизни и здоровья заемщика

Несмотря на то что безопасность жизни и здоровья заемщика не является приоритетным направлением, все же многие граждане стараются оформить такую страховку. Связана эта тенденция с тем, что многие люди берут ипотеку на 20 и даже 30 лет. За это время с заемщиком может случиться что-угодно: он может заболеть и стать инвалидом, попасть в аварию или даже умереть.

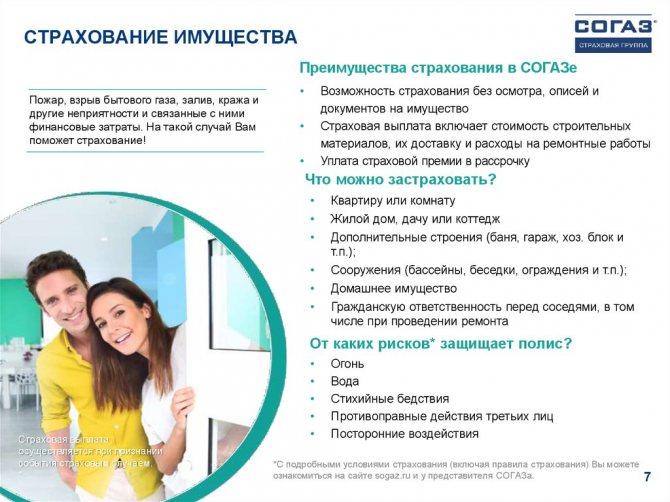

Правила СОГАЗа по оформлению добровольного страхования:

- Оформить этот пакет услуг могут граждане в возрасте от 18 лет. На на дату окончания действия договора им должно быть не больше 75 лет;

- Компания откажет в заключении страхового договора в результате болезни, если на дату оформления соглашения лицо уже являлось инвалидом первой, второй группы инвалидности.

Обзор компаний по ипотечному страхованию жизни

Граждане могут застраховать свою жизнь при оформлении ипотечного кредита только в тех компаниях, которые имеют аккредитацию Сбербанка. Перечень доступных организаций небольшой, но все они прошли тщательный отбор, благодаря чему не стоит сомневаться, что страховая компания является надежной и платежеспособной. В список вошли не только дочерние компании ПАО «Сбербанк», но и сторонние организации, имеющие опыт работы на страховом рынке не менее 3 лет.

Самое дешевое страхование ипотеки: сравнение и рейтинг компаний

Нет такой страховой компании, которая готова предложить своим клиентам застраховать жизнь на одинаковых условиях, так как каждая ситуация рассматривается в индивидуальном порядке. Граждане должны учитывать различные факторы, которые влияют на тариф

Если заемщик еще не знает, где дешевле застраховать жизнь, тогда следует обращать внимание только на аккредитованные компании, которые имеют большой опыт работы и высокий рейтинг. Лучше всего запросить в Сбербанке список страховых компаний, с которыми сотрудничает банк

«СОГАЗ»

За 25 лет успешной работы этой страховой компании миллионы граждан стали ее клиентами. Показатели платежеспособности всегда превышают установленные нормы. По всей территории России открыто более 1000 подразделений. Клиентами компании являются частные и юридические лица. Многие крупные российские структуры приняли участие в программе страхования жизни и здоровья сотрудников. Сбербанк активно работает с этой компанией, благодаря чему граждане могут застраховать свою жизнь в «СОГАЗ», не беспокоясь о платежеспособности этой организации.

«Ингосстрах»

Международный уровень подтверждает высокий рейтинг стабильности и надежности этой компании. В программу «Здоровье и жизнь» включена информация о несчастных случаях, гибели клиента, диагностировании серьезных заболеваний. Обязательные взносы оплачиваются любым удобным способом. Квалифицированные работники СПАО «Ингосстрах» регулярно выполняют страхование жизни граждан, которые оформляют ипотечный кредит в Сбербанке.

«ВСК»

Достаточно известная компания, которая работает в большинстве регионов России, даже в небольших городах. Заемщикам Сбербанка доступно страхование жизни в режиме онлайн, но только в том случае, если размер кредита не превышает 1,5 млн руб.

«РЕСО-Гарантия»

Эту компанию граждане выбирают чаще всего. Она специализируется на страховании физических лиц, отличается высокой репутацией по урегулированию убытков в КАСКО и ОСАГО. «РЕСО-Гарантия» — единственная компания, в которой могут застраховать жизнь граждане старше 60 лет.

«Альфа Страхование»

Достаточно известная и крупная компания, которая уверенно стремится к лидерству. Среди положительных характеристик организации можно выделить финансовую надежность и доступные тарифы. Но граждане должны быть готовы к тому, что даже при небольшой сумме кредита им придется проходить медицинское освидетельствование.

«ВТБ Страхование»

Дочерняя организация банка ВТБ, которая скоро прекратит свое самостоятельное существование, так как была продана СОГАЗу. Многие граждане предпочитают страховать свою жизнь именно в этой компании, которая зарекомендовала себя как финансово надежная.

«Зетта Страхование»

Не самая известная и большая компания в России, но отличается хорошей репутацией по обслуживанию клиентов и урегулированию убытков. Организация «Зетта страхование» аккредитована практически во всех банках, предлагает своим клиентам программы с выгодными тарифами. Если при оформлении ипотеки в Сбербанке заемщик решит застраховать жизнь именно в этой компании, тогда ему придется предоставить медицинское заключение о состоянии здоровья на момент подписания договора.

Сколько стоит в Сбербанк страхование имущества при ипотеке

Перейдём к финансовой стороне. Многих интересует то, сколько же на самом деле стоит страховка от Сбербанка вместе с комиссиями. Стоимость зависит и от того, какое именно страхование выбрано (существует ещё и премиальное), и от размера ипотечного кредита. Калькуляция в Сбербанке происходит так:

- Полис продаётся по следующей цене: 0,25 % от долга по ипотечному кредиту. Важен именно остаток задолженности. Например, если клиент оплатил первоначальный взнос, то он в долг не включается. Рассчитывается точный остаток, от которого и высчитываются 0,25 %.

- Заёмщик может и сам узнать цену, если перейдёт на специализированный сайт Сбербанка, касающийся только страхования. Там же он может и подать запрос на оформление продукта онлайн. Пока ещё действует акция с 10 % скидкой, если пользователь оформить продукт на сайте, а не в отделении.

Чем меньше остаток задолженности по ипотеке в Сбербанке, тем ниже стоимость полиса. Таким образом, более высокий первоначальный взнос позволит купить услугу по более приемлемой цене.

Страховка жилья при ипотеке в Сбербанке — какая недвижимость подходит

Ипотеку выдают не на любую недвижимость. Она сначала подвергается оценке, а также аналитике экспертов банка

Важно всё — от расположения до состояния ремонта, износа, ликвидности объекта. То же касается и страховки

Ни одна компания не выдаст полис на квадратные метры в доме, который порядочно изношен, подлежит сносу. Действуют и другие правила:

- Не подлежат страхованию те объекты, которые были построены до 1955 года.

- Территориальное расположение. Как правило, страхуются квартиры, находящиеся в пределах города. Если они расположены в области, то рядом должна быть развитая инфраструктура.

- Техническое состояние, внутренняя отделка (ремонт).

- Степень износа, состояние коммуникаций и т.д.

- Отсутствие дефектов в конструктивных элементов, что больше касается частных домовладений.

Пунктов может быть и гораздо больше

Важно, чтобы квартира, дом находились в жилом состоянии, не имели значительных дефектов конструкции. Оценивается их ликвидность, то возможность продажи при возникших обстоятельствах

Сбербанк страхование недвижимости при ипотеке — условия и тарифы

Тарифы банка могут незначительно, но всё же корректироваться в течение года. Мы приводим к вам последнюю информацию:

- Цена полиса равна 0,25 % от остатка всей задолженности по ипотеке перед Сбербанком.

- Точная стоимость рассчитывается банковским специалистом.

- При онлайн оформлении предоставляется скидка в 10 %.

- Если клиент досрочно погасил займ, то на условиях страхования это никак не отображается.

- При онлайн оформлении пользователь практически сразу же получает документы в электронном виде. В бумажном они будут ему доставлены в течение 14-21 дней. В отделение, таким образом, идти не требуется.

Что касается точных тарифов, то они напрямую зависят от:

- Тип, вид страховки.

- Вид продукта — премиальный (Премьер) или нет.

- Количество тех рисков, которые будут покрыты. Их выбирает сам клиент. Чем их больше, тем выше цена полиса.

При оформлении на сайте пользователь тоже сможет увидеть точную цену продукта, то есть за детальной информацией не нужно обращаться в банк.

Как оформляется страховка от Сбербанка при ипотеке

- Найдите вверху раздел «Страхование ипотеки».

- При переходе на вкладку увидите всю информацию по продукту и пункт «Оформить полис».

- После его выбора на сайте появится электронная анкета. Заполните все строки, нажмите на подтверждение.

Документы в тот же день поступят на вашу электронную почту, которую вы указали в анкете. Они же высылаются клиенту и по его адресу, но в течение 3 недель. Та же процедура доступна и на сайте ДомКлик. Пока Сбербанк предоставляет 10 % скидки тем, кто получил страховку онлайн.

Оформление страхового полиса

Основным документом при оформлении страхового полиса при заключении договора ипотеки является разрешение банка на такую процедуру, а для личного страхования потребуется справка о полном медицинском обследовании или выписка из медицинской карты.

Лучше предоставить страховщику этот документ, так как он подтверждает отсутствие хронических или смертельных болезней, что увеличивает сумму страховых выплат.

Чаще всего специалисты Сбербанка занимаются оформлением договора страхования самостоятельно параллельно с ипотечным. Клиенту потребуется лишь предоставить необходимые документы и выбрать тип страхования.

Однако в случае льготных условий или изменения некоторых пунктов и добавления новых — все эти нюансы обсуждаются с клиентом. Также договариваются о страховых случаях и сроке действия страхового полиса.

Договор страхования заключается вместе с ипотечным и подписывается клиентом лично. Страховой полис следует обновлять ежегодно.

Как оформить страховку онлайн?

Некоторые страховые компании предлагают оформление страховки онлайн.

Это возможно за счёт предоставления всех необходимых сведений при заполнении анкеты по сети интернет.

Онлайн анкета на расчет/оформление полиса ипотечного страхования в СПАО «Ингосстрах»

Однако клиент должен будет так или иначе появиться в офисе страховой компании, если у него есть желание изменить какие-то условия.

Если нет, то все необходимые приготовления совершат специалисты, а клиент подпишет договор уже в офисе банка после заключения договора ипотеки.

Необходимые документы

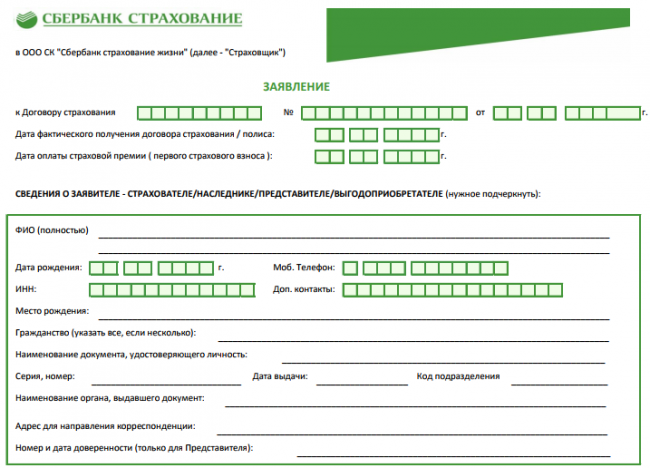

Для заключения договора страхования необходимо подать два разных пакета документов — один, касающийся личности заёмщика, а второй — недвижимости, которая приобретается в ипотеку.

Пакет документов заёмщика включает:

- Заполненную по форме анкету заёмщика о страховании приобретённого в ипотеку имущества или личного страхования;

- Уведомление банка о выдаче ипотеки;

- Копию всех страниц паспорта заёмщика;

- Справку о прохождении полного медицинского обследования (для страхования жизни и здоровья).

Страховая компания может потребовать дополнительные документы в зависимости от условий выдачи ипотеки, наличии государственных льгот.

Видео от эксперта:

Пакет документов, касающийся приобретаемой в ипотеку недвижимости, включает:

- Копию документа, подтверждающего право или переход права владения (копию договора купли-продажи);

- Акт приёма передачи данных договоров;

- Свидетельство о государственной регистрации права собственности с пометкой об обременении банком в связи с ипотекой;

- Копию технического паспорта квартиры;

- Копию свидетельства о проведении оценки и заключения экспертах;

- Копию выписки из домовой книги, которая включает всем зарегистрированных в ней жильцов.

В зависимости от ситуации страховая компания может запросить другие документы у заёмщика лично или через соответствующие органы власти.

Для страхования приобретённого в ипотеку земельного участка устанавливается другой пакет документов, состав которого следует узнать у страховщика лично.

Что пишется в договоре?

Договор страхования заключается параллельно с ипотечным и соответственно в нем указывается этот факт в той части, что выгодоприобретателем страховых выплат назначается банк. Также прописываются все личные данные клиента и юридические сведения о кредиторе. Указывается страховщик и номер его лицензии.

Стандартными условиями, которые прописываются в договоре страхования, является описание рисков, от которых клиент страхует недвижимости или собственную жизнь и здоровье. Также, кроме обязательных, могут быть предусмотрены и другие риски, характерные для определённой местности или сферы деятельности клиента.

Договор предусматривает варианты, при которых экспертная комиссия может признать случай страховым и совершить выплаты. Размеры страховых выплат обычно указываются для каждого страхового риска отдельно.

С образцом полиса «Страхование ипотеки» для клиентов ПАО Сбербанк можно более детально ознакомиться в прикрепленном файле.

Также рассчитываются обязательные страховые взносы, которые клиент должен вносить ежегодно или на протяжении другого отрезка времени. Так как договор страхования недвижимости является неотъемлемой частью договора ипотеки, то он предусматривает его обязательное регулярное обновление.

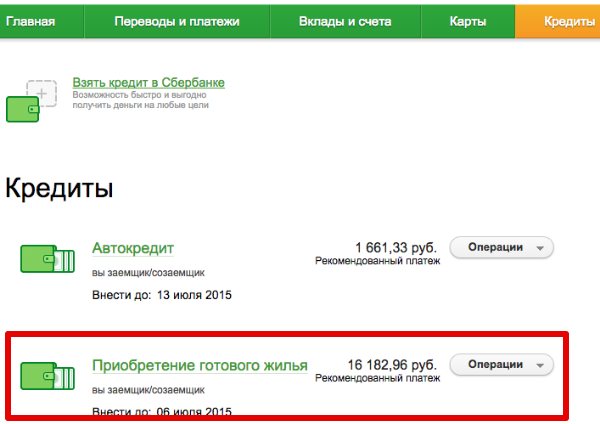

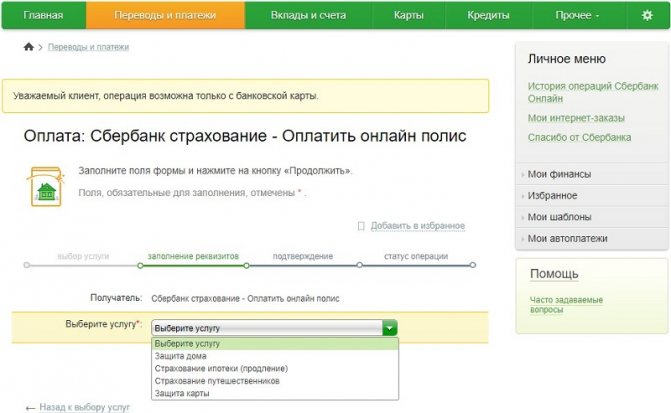

Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

Заплатить за страховку в Сбербанке Онлайн можно, поскольку кредит оформлен в этом же учреждении, а стоимость полиса страхования добавляется к сумме займа. И если эти суммы складываются, то и оплачивать их можно все вместе, и даже несмотря на то, что порядок перечисления средств достаточно прост, нужно разобрать его подробнее. Прежде всего, необходимо иметь аккаунт в Сбербанке Онлайн, который может быть зарегистрирован после введения номера карты и проверочного пароля, который придет на телефон человека. В любом случае клиент попадет в свой аккаунт, который откроет возможность перечисления оплаты и иных процедур, связанных с деньгами. Именно в личном кабинете и можно оплатить страховку по ипотеке.

ЧИТАТЬ Оплата госпошлины за расторжение брака через Сбербанк Онлайн

Для этой цели следует зайти во вкладку «Кредиты», где будет доступен выбор конкретного продукта, клиенту потребуется именно ипотечный займ, поскольку страховка включается в его стоимость. В расширенной информации будет доступно изучение дополнительных сведений по займу, его точной суммы, допустимых методов погашения и прочих деталей, важных для клиента. Если там указано, что оплата производится аннуитетными платежами, то человек переходит в раздел вкладов и счетов, а пополняет кредитный счет с карточки, на которой есть средства.

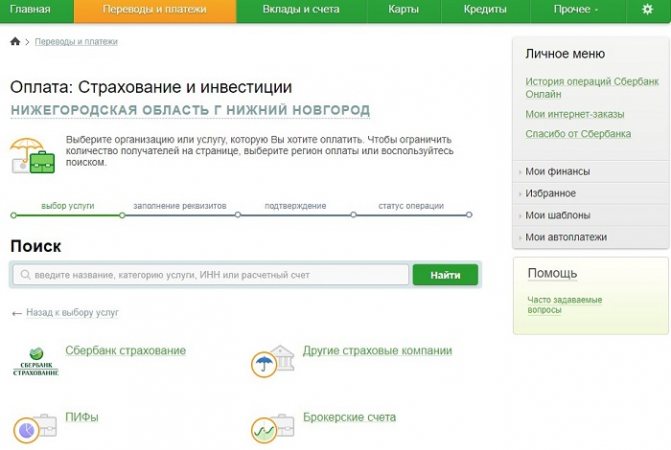

В онлайн-режиме можно только продлить страховку, и если она предоставляется отдельным продуктом, то Сбербанк Онлайн тоже поможет в оплате данной услуги. Войдя в сервис с помощью собственного логина и пароля, человек должен нажать вкладку страхования и инвестиций, на которой будет доступен раздел с другими страховыми компаниями.

Подобрав необходимую фирму, человек вводит свои ФИО и сумму, которую должен заплатить за страховые услуги. После этого на телефон поступит СМС-сообщение с кодом, подтверждающим, что клиент хочет оплатить страховку по ипотеке через Сбербанк Онлайн. Чтобы избежать ошибок, также может потребоваться ввести номер договора в конкретной компании, по которому человека идентифицируют. Даже если о сроках оплаты клиент забыл, о них ему напомнит сотрудник страховой фирмы, либо это сделают с помощью сообщения.

Если клиент не погасит оплату за страховку вовремя, то ему будет начисляться неустойка в размере половины ставки по кредиту. Когда сумма полиса включена в стоимость кредита, то дополнительные санкции могут применяться и в отношении суммы задолженности по займу.

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Для чего нужно страхование жизни при ипотеке в Сбербанке?

Указанное выше имущественное страхование относится к числу обязательных. Прочие же страховки являются добровольными. К ним относится и страхование жизни и здоровья. Далеко не все клиенты банков осознают необходимость защиты по такому страховому полису. Ипотечный кредит предоставляется на длительный срок, порой до 20-25 лет. За это время может произойти все что угодно. Например, в результате болезни или несчастного случая человек может потерять работу. Но долг перед кредитной организацией у него все равно останется, и выплачивать его придется. Именно в этом случае и придет на помощь страхование жизни.

Следует упомянуть и еще одно обстоятельство, которое делает страхование жизни желательным при подписании ипотечного договора. Выдавая кредит, банк берет на себя определенные риски, в том числе и риск невозврата займа. Оформление страхового полиса эти риски минимизирует. Поэтому и условия кредитования могут быть более щадящими. Например, можно рассчитывать на пониженную процентную ставку. Учитывая длительность выплаты задолженности по ипотеке перед Сбербанком, даже 0,5% за этот срок выльются в весьма ощутимую сумму.

Страхование жизни в Сбербанке при ипотеке сколько стоит?

В большинстве случаев сумма страхования жизни при ипотеке колеблется от 4-х до 5-и тысяч рублей.

После подтверждения введенных данных на указанный телефон придет сообщение, которой подтвердит формирование в личном кабинете.

Если заемщик не может посетить Сбербанк лично, то оригинал документа отправляется Почтой РФ.

Адрес получателя — место расположения страхуемого объекта недвижимости. Время доставки полиса редко превышает двух недель.

Если заемщик расположен слишком далеко от почтового отделения и не обладает возможностью забрать письмо, то указывается адрес фактического проживания.

Нюансы страхования жизни для Сбербанка

Страхование жизни не является обязательным. Однако при его отсутствии Сбербанк поднимет процентную ставку по ипотеке на 1%. Рассмотрим, какие случаи будут являться страховыми, сколько стоит полис страхования жизни и как его оформить.

Какие риски будут застрахованы?

При покупке полиса страхования можно рассчитывать, что выплаты будут произведены при наступлении следующих ситуаций:

- Смерть.

- Инвалидность.

- Серьезные травмы.

- Сложное заболевание.

- Потеря работы из-за болезни.

Стоит отметить, что каждый клиент сам выбирает риски, которые будут застрахованы. Чем больше рисков в договоре, тем выше будет размер взносов.

Примерная стоимость и сроки

Чтобы проверить здоровье потенциального клиента, страховые компании запрашивают справки из медицинский учреждений о прохождении медицинской комиссии. В зависимости от того, были ли обнаружены какие-либо тяжелые заболевания, будет выведена стоимость полиса. Диапазон цен довольно широк — от 0,3 до 1,5% от суммы кредита.

Пошаговая инструкция покупки полиса

Чтобы приобрести полис страхования жизни и здоровья, необходимо:

- Выбрать оптимально подходящую компанию и подать в нее заявку.

- Собрать и предоставить необходимый пакет документов. Каждый страховой агент запросит свой перечень.

- Подписать договор и оплатить страховой взнос.

- Оформить полис. Это происходит довольно быстро. При обращении в Сбербанк Страхование полис оформят в день сделки.

- Передать полис в Сбербанк. Аккредитованные фирмы сами отправляют бланки страхования в Сбербанк.

Условия для заключения договора страхования жизни при ипотеке в Cбербанке

Основными условиями для заключения договора страхования жизни на случай смерти или потери трудоспособности являются:

- страховые риски: смерть страхователя или потеря им трудоспособности;

- страховая сумма устанавливается на уровне первоначальной стоимости полученного от банка ипотечного кредита;

- страховой тариф рассчитывается с максимально допустимой нагрузкой в брутто-тариф в размере 20%;

- нетто-тариф рассчитывается как произведение нетто-тарифа по договору страхования жизни на случай смерти застрахованного лица в соответствии с таблицами смертности и корректирующего коэффициента по риску потери трудоспособности застрахованным в размере 1,25;

- максимальное комиссионное вознаграждение по договору обязательного страхования жизни ипотекодержателя на случай смерти или потери трудоспособности составляет 5% от страховой премии;

- возможность внесения страховых платежей страхователем в течение 10 лет;

- при реализации страхового случая страховая компания возмещает 100% страховой суммы путем внесения коммерческом банке остаточной стоимости кредита на момент реализации страхового случая, а разницу между страховой суммой и возмещением банку выплачивает страхователю и/или выгодоприобретателю;

- страховая компания имеет право передать до 75% риска в перестрахование, при этом в Первую государственную перестраховочную организацию передается 25% риска, а общая ответственность отечественных и зарубежных перестраховщиков не может превышать 50% ответственности перестраховщика по договору.

“Своя” страхования компания

Сбербанк предлагает своим заемщикам воспользоваться услугами своего главного партнера – СК “Сбербанк страхование”.

Название говорит само за себя, но данный выбор предполагает как свои выгоды, так и недостатки. К преимуществам можно отнести простоту и скорость оформления, а также взаимодействия при наступлении страхового случая, лояльное отношение со стороны сотрудников Сбербанка. Копию страхового полиса заемщик получает на свой электронный ящик. Экземпляр договора банка автоматически передается получателю.

Что страхуется

Для квартиры это:

- перекрытия;

- стены как несущие, так и не несущие;

- окна;

- дверь входная;

- перегородки.

В частном доме дополнительно подлежат защите фундамент и крыша.

От чего защищает

При приобретении данного полиса происходит покрытие рисков, связанных с повреждением, утратой или полной гибелью имущества. К страховым случаям относятся:

- Чрезвычайные ситуации, возникшие как следствие воздействия окружающей среды или человеческого фактора. К ним относятся:

- затопление, наводнение;

- пожар (при этом, есть ряд причин, по которым не происходит выплата возмещения, например, убытки от огня, но не вследствие пожара);

- взрыв газа, котлов и других устройств;

- воздействия природной стихии;

- удар молний;

- физическое воздействие на предмет залога, возникшее в процессе воздействия со стороны летательных аппаратов (в том числе падения обломков и грузов), автомобилей, суден, а также деревьев и других неподвижных предметов в результате их падения.

- Дефекты конструкций, принесшие повреждения и разрушения.

- Противозаконное воздействие третьих лиц – вандализм, кражи, разбойные нападения.

Все эти ситуации позволяют компенсировать ущерб, нанесенный заложенному имуществу в полном объеме. Банк при этом сохраняет залог в надлежащем состоянии до окончания срока кредита, а заемщик освобождается от расходов, связанных с нанесенным ущербом.

Наступление страхового случая

- Кроме вызова экстренных служб, необходимо сообщить о случившемся специалистам банка, сделав звонок на телефон горячей линии, а также представителям страховой компании. Это поможет не упустить время, и своевременно получить необходимую поддержку.

- При возможности, вынести и сохранить все необходимые документы.

Стоимость услуги

Главным минусом пользования услугами данной компании при ипотеке в Сбербанке, является их высокая стоимость.

Так как полис заключается ежегодно, его стоимость уменьшается при сокращении остатка задолженности по кредиту на жилье. На официальном сайте банка есть калькулятор, позволяющий сделать точный расчет. Сумма выплаты будет зависеть от года постройки и наличия деревянных перекрытий. Начальный показатель – от 0.225% от суммы остатка задолженности.

Как рассчитать стоимость

При оформлении ипотечного страхования клиентов в первую очередь интересуют два показателя:

- базовая страховая сумма (выплата страховщика в случае наступления предусмотренного полисом страхового случая);

- ежегодный обязательный платеж по страховке.

Рассчитать их можно еще до обращения в АО СОГАЗ, воспользовавшись услугой онлайн калькулятора. Для того чтобы произвести самостоятельный расчет общей страховой суммы потребуется в форму расчета ввести следующие данные по кредиту и потенциальной страховой программе:

- остаток банковской задолженности по ипотеке (нужную информацию можно получить из графика платежей, который имеется в комплекте ипотечного договора заемщика);

- процентная ставка по кредиту.

Для самостоятельного расчета ежегодного платежа по страховке, потребуется заполнить форму расчета следующими данными:

- общая сумма страховки;

- процентная ставка по выбранной страховой программе.

Благодаря расчетам онлайн калькулятора можно получить общее представление о возможной выгоде и сумме к оплате, так как при расчете тарифа страховщик учитывает следующие нюансы:

- возраст клиента;

- наличие заболеваний и общее состояние здоровья;

- уровень опасности трудовой деятельности заявителя;

- оценочная стоимость имущества, подлежащего страхованию;

- регион расположения объекта недвижимости (вероятность стихийных бедствий и природных катаклизмов и т.д.).

Стоимость и тарифы по данным компании:

- Страхование от несчастных случаев и/или болезней – от 0,17%.

- Страхование имущества – от 0,12%.

- Титульное страхование – от 0,08%.

- Страхование гражданской ответственности – от 0,12%.

- Страхование ответственности клиента за невозврат кредита – от 1,17%.

На официальном сайте СОГАЗа можно сделать просчет тарифа по ипотеке. Для этого нужно:

- На сайте страховой группы перейти в раздел «Недвижимость» – «Страхование ипотеки».

- Выбрать кредитора, с которым заемщик заключает ипотечный договор. Рассмотрим на примере Сбербанка.

- Прописать сумму ипотеки. Пусть это будет 5 миллионов рублей с процентной ставкой 12% годовых.

- Выбрать программу страхования. Рассмотрим на примере страхования имущества (квартира, тип строения – смешанное).

- Выставив необходимые значения, будет определена сумма страховки. На нашем примере она равна 5 тыс. руб.

По такому же принципу автоматически рассчитываются тарифы на другие виды страхования по ипотеке. Если взять те же значения – ипотека в размере 5 млн. руб. под 12% годовых, то стоимость полиса на титульное страхование выйдет уже 11500 руб., а страхование жизни и здоровья обойдется в 8800 руб.

Выгоднее всего оформлять страхование в том банке, в котором вы берете ипотеку, т. к. обычно это значительно понижает % ставку по договору кредита.

Кроме того, важно учитывать не только размер страховых взносов, но и условия предоставления страховки. Иногда страховщики обещают большие выплаты, но механизм их получения крайне сложен

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.