Что такое страхование жизни при осаго, нужно ли оно и как вернуть деньги за эту услугу?

Содержание:

- «РЕСО-Гарантия» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Можно ли вернуть деньги за страховку ОСАГО?

- Сроки возврата

- Необходимые документы

- Что делать, если страховая компания отказывает в выплате

- Правила возврата и документы при расторжении ОСАГО

- Расторжение страховок, оформленных при получении кредита

- Расчеты по страховой премии

- Когда можно расторгнуть договор

- Как вернуть страховку ОСАГО: алгоритм действий

«РЕСО-Гарантия» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «РЕСО-Гарантия» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «РЕСО-Гарантия» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Можно ли вернуть деньги за страховку ОСАГО?

Покупку полиса и прекращения срока его действия регулирует федеральное законодательство, а именно закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Согласно описанным нормам предусмотрены ситуации снятия обязательств со страховщика, если предъявляется правильно оформленное заявление от держателя полиса.

Впоследствии должно быть осуществлено денежное возмещение независимо от типа документа:

- С периодом договора 1 год;

- Сезонное страхование.

Бывают ситуации, когда гражданам требуется возврат денег за неиспользованную страховку. Согласно ст. 10 ФЗ №40-ФЗ п. 4, возвращаются деньги за неистекший период действия полиса при досрочном расторжении договора.

При написании заявления на прекращения полиса рассматриваются те обстоятельства, когда они обоснованы убедительной причиной:

- Кончина страхователя или собственника – аннулирование статуса «автовладелец»;

- Закрытие компании-страховщика – некому выплачивать возмещение при попадании в аварию;

- Отзыв лицензии у СК – потеря возможности подачи заявки на выплаты;

- Утрата авто (гибель) – аннулирование объекта, по которому наступает гражданская ответственность автовладельца;

- Смена прав владения – при продаже или дарении пропадает обязанность страхования своей ответственности.

Распространенными случаями являются обстоятельства, когда транспортное средство переходит к другому лицу.

Внимание! Обращение без видимого основания приведет к отказу со стороны компании, несущей обязательства по выплатам.

Нередко граждане при продаже транспортного средства отдают покупателю и страховку. Это целесообразно, если она оформлена «без ограничений».

Если же в полис вписан только один человек – продавец, новый собственник не сможет ею воспользоваться, и ему придется заключать новый договор.

Если в страховке указан только один гражданин, а автомобиль продан, собственник сможет вернуть часть страховой премии.

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно…

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно. Автомобиль продан 15.06.2017г., поставлен на учет новым владельцем 20.06.2017г. Предыдущий собственник может вернуть премию за неиспользованную страховку в период с 16.06.2017 по 23.12.2017г.

Возврат осуществляется не от даты постановки на учет или продажи, а от дня подачи заявления – 16.06.2017г.

Ст. 958 ГК РФ предусматривает возможность досрочного расторжения договора страхования без объяснения причины. Однако в данном случае страховая премия выплачена не будет – договор просто аннулируется без дальнейших обязательств для страховщика.

Сроки возврата

Согласно правилам ОСАГО, должен состояться законный возврат денег, которые были вложены в приобретение полиса:

- в день прекращения действия официального полиса (если будет производиться расчет наличным вариантом);

- до истечения 2-недельного периода с момента подачи официального заявления, если расчет будет происходить в безналичной форме.

Страховые фирмы самостоятельно выбирают, как им было бы удобнее выдать клиенту определенный остаток денег.

Гражданам, которые продают свои машины, следует помнить, что рассчитывать сумму возврата денег по полису следует со дня написания официального заявления, а не со дня, когда будет заключен официальный договор о купле-продаже. Поэтому всем страхователям эксперты не рекомендуют откладывать вопрос обращения к официальному страховщику. В противном же случае возникнет риск потери части вложенных средств.

Официальные представители страховой организации нередко сталкиваются со сложностями при расторжении договора. Проблемы часто возникают при переводе денег. Виновными далеко не всегда являются фирмы-страховщики. Нередко виновниками проблемы становятся страхователи, допускающие ошибки при указании номера своего расчетного счета. В таких ситуациях деньги направляются совершенно другому лицу.

Со сбором документов тоже нежелательно затягивать. Внимательно следует отнестись и к заполнению заявления. Отдавая его фирме-страховщику, есть смысл сделать копию официального документа. Такие действия уберегут от возникновения непредвиденных ситуаций.

Если же официальный страховщик доказывает, что требуемая сумма средств переведена, а вы ее так и не получили, стоит узнать номер платежного поручения и поспешить в банковскую контору. Там удастся легко проверить, поступали ли на спецсчет денежные средства. В очень редких случаях деньги зависают в банковском учреждении, поэтому, если такое выяснится, нецелесообразно будет обвинять страховую фирму в несвоевременном начислении средств.

Необходимые документы

Перечень документов, необходимых для расторжения договора ОСАГО, включает в себя общие и специальные документы, наличие которых зависит от причины расторжения договора. Общие:

- паспорт владельца/наследника;

- полис ОСАГО;

- квитанция об оплате полиса;

- ПТС или его копия (кроме случаев продажи или утери авто вместе с документами);

- реквизиты банковского счета, на который нужно перечислить средства, неиспользованные вследствие досрочного расторжения договора.

Специальные:

- оригинал/заверенная копия генеральной доверенности, если все действия совершаются по ней (страхование, продажа и т.п.);

- справка из ГИБДД, подтверждающая произошедшее ДТП и гибель авто вследствие аварии, снятие с учета для утилизации или по причине угона;

- документ, подтверждающий утилизацию ТС по гос. программе или по желанию владельца;

- акт утилизации в соответствующем случае;

- оригинал/заверенная копия договора купли-продажи, если машина была продана;

- оригинал или копия свидетельства смерти владельца авто, если договор расторгается по соответствующей причине.

Порядок действий

Досрочное расторжение договора ОСАГО должно проводиться согласно следующим правилам:

- Подача заявления на расторжение договора и возврат неиспользованных средств осуществляется лично при посещении офиса. В заявлении указываются все необходимые данные и причина расторжения договорных отношений. Образец заявления можно найти в страховой компании. При этом стоит заранее ознакомиться с условиями, чтобы знать, как расторгнуть договор ОСАГО, а также свои права, обязанности и особенности возврата неиспользованных средств.

- Заявитель имеет право потребовать письменное подтверждение принятия заявления во избежание проблем в дальнейшем. С этого момента у страховщика будет 14 дней, чтобы рассмотреть заявление и перечислить средства на счет.

- Если по истечении 14 дней деньги не будут переведены, заявитель должен повторно обратиться к страховщику, а если тот отказывает в возврате денег, то можно смело идти в РСА, ФССН или суд. Для корректного обращения в эти инстанции нужно предоставить копии заявления и страхового полиса.

Как вернуть деньги

Чтобы вернуть деньги за оставшийся срок действия полиса, необходимо подать заявление на расторжение договора вместе с документами как можно скорее, т.к. датой окончания договорных отношений будет считаться дата подачи заявления, а не дата продажи ТС или его утилизации. Иная ситуация только в случае смерти страхователя, потому что именно дата смерти будет являться временем окончания действия договора.

Сумма, которая будет возвращена, рассчитывается по формуле:

Сумма возврата = (П-23%)*Н/12, где

- П – страховая премия, внесенная при покупке полиса;

- 23% – сумма расходов страховой компании, требующая покрытия;

- Н – количество неиспользованных месяцев;

- 12 – количество месяцев в году.

Стоит учитывать, что неиспользованные месяцы будут отсчитываться с 1 числа следующего месяца. Если человек продал машину 30 числа, то лучше в этот же день ехать в страховую, т.к. если он обратится только 1 числа, то этот месяц уже будет считаться использованным.

Расторжение договора ОСАГО со страховой компанией – довольно быстрое и несложное дело, если имеются все необходимые документы, обосновывающие причины прекращения договорных отношений. Возврат средств – обязательный пункт при расторжении, если же страховщик отказывается от своих финансовых обязательств, клиент может обращаться в суд.

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ

Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Как вернуть деньги за электронный полис

Уже несколько лет в ходу электронные полисы ОСАГО. Это удобно – не нужно посещать офис СК, все манипуляции, вплоть до оплаты, проводятся онлайн. Электронный полис имеет ту же юридическую силу, что и бумажный «собрат».

Как получить деньги обратно за ОСАГО по е-полису? Вернуть неиспользованную часть страховки по электронному полису можно в таком же порядке, как и по бумажному.

Краткий обзор:

Правила возврата и документы при расторжении ОСАГО

Процедуры возврата остаточной суммы по договору страхования, в принципе, идентичны, как и пакеты документов:

-

еще действующий полис ОСАГО (+квитанцию об оплате);

-

гражданский паспорт автовладельца (копия).

Остальные документы предоставляются в зависимости от причины расторжения полиса:

-

копия договора купли/продажи при смене владельца авто (+копию ПТС с отметкой о новом владельце);

-

акт утилизации машины при утилизации (+копию ПТС с отметкой об утилизации);

-

копию свидетельства о смерти автовладельца или страхователя (+копии нотариально заверенных документов о вступлении в права наследования).

Если в страховой компании принято все выплаты проводить на безналичный счет, то может понадобиться копия сберегательной книжки с реквизитами вашего банка (деньги должны быть переведены на ваш счет в пределах 14 дней с момента обращения). Точный список документов можно уточнить в самой СК по телефону. И обязательно сделайте для себя копию полиса и квитанции об его оплате (оригиналы сдаются) – они могут пригодиться вам, если со страховой компании возникнут споры.

Важный момент: неиспользованная по расторгнутому ОСАГО денежная сумма выплачивается только адресно: владельцу проданного автомобиля/страхователю, страхователю, имеющему нотариально заверенную доверенность с правом получения денег, или наследникам умершего страхователя.

Не забудьте, по законодательству РФ, в права наследования граждане вступают только через полгода после смерти завещателя, следовательно, документы вы получите с задержкой, и выплата денежного остатка по автогражданке также будет произведена только после получения свидетельства о наследстве. Если наследников несколько – сумма будет разделена между ними пропорционально.

Если СК не выплачивает деньги за расторжение договора

На возврат неиспользованных по ОСАГО денег у страховой компании есть 14 дней. Если по их завершении, вы не получили возврата, обратитесь в офис компании и уточните номер платежки по вашему делу.

В случае, если СК пытается увильнуть от возврата денег и игнорирует ваше обращение, следует обратиться в Российский союз автостраховщиков (РСА) и ФССН с жалобами на нарушения закона об ОСАГО. Если и после этого проблема не решится, необходимо подать в суд на страховщика. В этом случае, компанию могут обязать дополнительно к сумме возврата заплатить еще и штраф в вашу пользу.

Расторжение страховок, оформленных при получении кредита

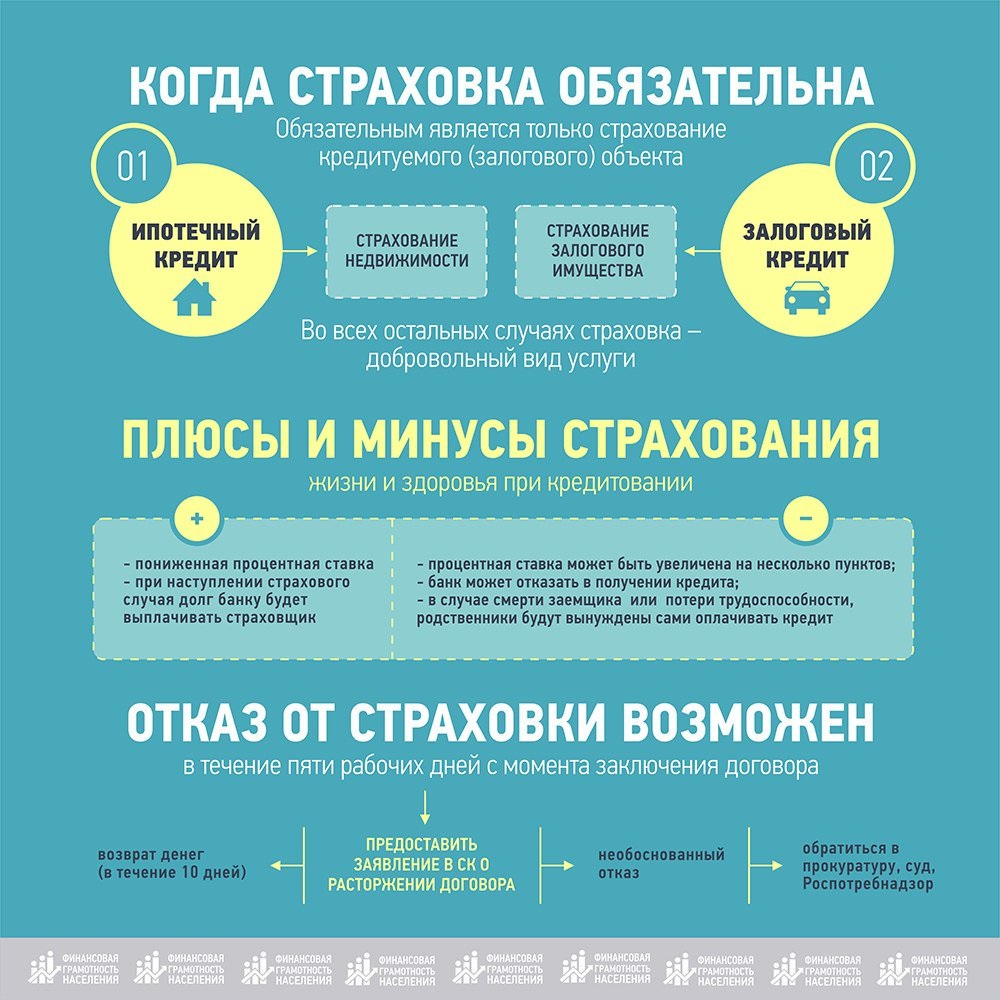

Тема о расторжении страхового соглашения с возвратом денег нередко поднимается после получения кредита с одновременным страхованием жизни. Чтобы понимать, получится ли вернуть часть денег при расторжении страхового договора, следует знать, что существует два вида страховых соглашений:

- страховой индивидуальный полис;

- коллективная программа страхования.

В первом случае возврат денег возможен. Во втором случае кредитная и страховая организация заключают между собой договор о страховании жизни заемщиков. В результате чего большая сумма страхового отчисления будет являться погашением комиссии банку за присоединение заемщика к программе страхования. При таких условиях «период охлаждения» не предусмотрен, поэтому и разорвать договор не получится.

Отказаться от страхования и возвратить часть денег при условии оформления страхового индивидуального полиса возможно, если правила это позволяют. Обычно банки возвращают часть средств тогда, когда клиент полностью погасил долг. И в таких случаях обычно возвращается не вся цена страховки, а только сумма, пропорциональная неиспользованному сроку за вычетом банковской комиссии. Клиенту банка, который имеет страховой индивидуальный полис и хочет от него отказаться, позволяется сделать это в течение «периода охлаждения»

В этом случае в течение 14-дневного периода со дня его подписания важно написать заявление о желании расторгнуть договор и получить возврат суммы

Образец заявления при досрочном погашении кредита

Расчеты по страховой премии

Как вернуть страховку за машину после продажи? Каждый владелец ОСАГО может самостоятельно провести расчёт суммы к возврату

Для этого нужно принимать во внимание положения ст. 10 Закона № 40-ФЗ

Здесь сказано, что:

вернуть можно только ту часть страхового взноса, которая идёт на выплаты страховых платежей. Распределение средств страхового взноса происходит так: 77% от уплаченной страхователем суммы идёт на страховые выплаты (учитывается при возврате) и 23% на другие нужды (не учитываются).

23% от уплаченного страхового взноса распределяется так: 3% обязательны для перечисления в союз автостраховщиков и 20% приходятся на оплату сделки.

та сумма, которая подлежит возврату, должна быть пропорциональна количеству месяцев, в течение которых бывший владелец ТС уже не будет пользоваться машиной. Течение этого срока исчисляется календарной датой отчуждения права и подачи заявления. Приоритетным считается дата подачи заявления на возврат. Поэтому чем раньше бывший владелец обратится в СК, тем больше денег он получит.

Для самостоятельного расчёта нужно использовать формулу:

СкВ = (77%/100 * (КД/365)) * ПС, где:

СкВ – сумма к возврату;

КД – количество дней, в течение которых бывший владелец авто не будет им пользоваться после продажи;

ПС – первоначальная стоимость полиса страхования.

Для наглядности нужно привести пример расчёта:

Стоимость годового полиса ОСАГО составляет 8200 рублей. Через 72 дня хозяин машины решил её продать, а потом вернуть себе часть средств страховки. Расчёт такой:

СкВ = (77%/100 * (365-72/365)) * 8200 = 5 068, 25 рублей. Такую сумму сможет вернуть бывший владелец автомобиля, если обратится с заявлением в страховую компанию в день отчуждения права.

Сроки для обращения в страховую фирму для возврата ОСАГО

Работник страховой компании должен принять документы на рассмотрение, если нет законных причин для отказа. К таковым можно отнести:

- комплектация неполная;

- сданы не те документы;

- заявителем выступает лицо, которое не имеет на это права.

По факту принятия документации сотрудник СК составляет акт. На его основании принимается решение о возврате неиспользованной суммы страховки. Срок рассмотрения заявления составляет 14 дней. По итогу принимается решение – положительное или отрицательное.

Если решение в пользу заявителя, по истечении 14 дней деньги должны поступить на его счёт. Если этого не произошло, то рекомендуется обратиться в банк для проверки. При отсутствии поступлений нужно обращаться в СК.

Если решение отрицательное, оно должно быть обосновано и аргументировано ссылками на законодательство. При несогласии с ответом его можно обжаловать через руководство или в судебном порядке. Также можно обратиться в Союз автостраховщиков.

Когда возвращают только часть средств

Никогда не возвращают всю сумму денег. Существует несколько правил:

- если произойдёт страховой случай, то на выплату компенсации по нему идёт не вся сумма уплаченного ранее страхового взноса, а только его часть. Расчёт страховых выплат производится не от полной суммы, указанной в квитанции, а из расчёта 77%. Остальная часть средств распределяется;

- сумма к возврату должна быть пропорциональная количеству дней, оставшихся до окончания срока действия полиса ОСАГО. То есть, в расчёт берётся то количество дней, в течение которых бывший владелец авто не будет им пользоваться.

Рекомендуется предварительно провести расчёт самостоятельно. Это нужно на тот случай, если сумма возврата не удовлетворит заявителя. Тогда можно будет поспорить и обосновать свои претензии.

Сроки выплаты денег за ОСАГО

Законодательно определены конкретные сроки, в течение которых страховая компания должна перечислить деньги за страховку при продаже авто. Это должно произойти в течение 14 дней с момента аннулирования полиса. Это происходит в тот день, когда клиент СК пишет заявление о досрочном расторжении договора страхования.

То есть, у страховой компании есть 14 дней на рассмотрение и выплату денег с той календарной даты, которая указывается при регистрации комплекта документов в качестве входящего.

Если по истечении 14 дней деньги не поступили на счёт, можно обратиться в банк или в страховую компанию. Возможно, перечисление занимает не один банковский день, так как СК имеет счёт в другом банке, отличном от банка заявителя. Нужно попросить копию платёжного документа и посмотреть на дату отправки средств.

Если дата отправки денежных средств на возврат указана в пределах 14 дней с момента подачи заявления, то никаких претензий предъявить нельзя. Задержка – вина банка. Если же в течение 2-хнедельного срока перечисление не произошло, то СК должно выплатить компенсацию.

Когда можно расторгнуть договор

Расторгнуть договор ОСАГО можно только в установленных законом случаях. В их число входит:

смерть собственника транспортного средства. Для расторжения договора страхования ОСАГО достаточно будет предъявить страховщику сам полис, квитанцию о его оплате и копию свидетельства о смерти. Сразу после этого действие договора прекращается автоматически;

повреждения, приведшие к невозможности восстановить автомобиль. Расторжение страхового договора ОСАГО возможно и в том случае, если транспортное средство было существенно повреждено в ходе ДТП и не подлежит восстановлению. Аналогичное правило действует, если машина была утилизирована в рамках государственной программы. Для прекращения договора ОСАГО нужно будет предоставить полис, квитанцию об оплате и акт утилизации;

смена собственника транспортного средства. При продаже автомобиля часто требуется расторжение страхового договора ОСАГО, особенно если срок его действия превышает несколько месяцев. Старый полис будет бесполезен для нового владельца, так как он не сможет им пользоваться. Вам потребуются для расторжения ОСАГО документы о купле-продаже транспортного средства, полис и квитанция об оплате;

отзыв лицензии у страховщика. Прекращение договора ОСАГО досрочно может произойти и не по инициативе водителя. Если страховщик потерял свою лицензию, то в этом случае заключенные с ним договоры становятся бесполезны

Важно отметить, что вернуть в этом случае деньги будет крайне проблематично.

Так как расторгнуть ОСАГО можно только при наличии веских причин, следует максимально тщательно подойти к вопросу выбора страховщика. Сотрудничать с ним придется целый год.

Как вернуть страховку ОСАГО: алгоритм действий

С заявлением на возврат нужно обращаться в ту страховую компанию, с которой заключен договор страхования ОСАГО. Подать заявление и документы может сам собственник (страхователь), представитель по доверенности, наследник. Основания для возврата должны подтверждаться документально. Если заявитель представит неполный или недостоверный комплект документ, отказ будет обоснован.

Если гражданину нужно вернуть деньги при расторжении договора страхования ОСАГО, действуйте по следующему алгоритму:

- подготовьте документы-основания для обращения в страховую компанию (можно заранее уточнить у страховщика, какой перечень документов требуется для возврата);

- нужно заполнить заявление в адрес страховой компании (образец заявления обычно доступен на сайте страховщика, либо его можно скачать в интернете);

- необходимо подать документы в офис страховой компании, либо направить по почте (некоторые страховщики допускают подачу документов через личные кабинеты своих сайтов);

- нужно дождаться результатов проверки, срок которой не может превышать 14 дней;

- если заявление удовлетворено, деньги будут перечислены на счет, указанный в заявлении;

- при отказе в выплате можно обжаловать решение страховой компании.

При подаче документов лично нужно убедиться, что филиал или представительство страховщика имеет полномочия по рассмотрению таких вопросов. В противном случае заявление не будет рассмотрено, а предъявить какие-либо претензии будет сложно.

Уважаемый читатель!Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

Адрес страховой компании можно найти в полисе ОСАГО, либо уточнить на сайте. Полномочия по возврату страховки можно передать представителю. Для этого оформляется нотариальная доверенность.

Какие документы нужны

В зависимости от оснований подачи заявления, для обращения в страховую компанию потребуются следующие документы:

- заявление на расторжение договора страхования;

- паспорт заявителя;

- платежки об оплате страхового взноса;

- копия договора купли-продажи или дарения с регистрационной отметкой ГИБДД;

- акт или справка об утилизации автомашины;

- заключение экспертов о невозможности восстановления и эксплуатации машины;

- свидетельство о праве на наследство;

- реквизиты счета для перевода денег.

Нередко страховые компании требуют представить копию или оригинал ПТС с отметкой об изменении собственника. Однако это требование незаконно, поскольку не указано в Правилах ОСАГО. Если вам откажут в выплате по такому основанию, сразу подавайте жалобу.

Сам факт заключения договора купли-продажи или дарения не является основанием для подачи заявления на возврат ОСАГО. Переход права собственности фиксируется через ГИБДД, поэтому машину нужно снять с учета до обращения в страховую компанию.

На рассмотрение документов у страховой компании есть 14 дней, так как ОСАГО с физическими лицами подпадает под нормы Закона № 2300-1 о правах потребителя. После этого есть еще 10 дней на перечисление денег заявителю. Если за 14 дней вы не получили ответ, а в следующие 10 дней не перечислены деньги, нужно подавать жалобу, обращаться к финансовому омбудсмену по ОСАГО, в суд.

Как рассчитывается сумма на возврат ОСАГО

Вернуть всю сумму страховки ОСАГО нельзя, даже если подать заявление через несколько дней после покупки полиса. При расчете выплат к возврату страховая компания имеет право оставить 23% от суммы страховых взносов. Эти 23% являются гарантированным вознаграждением страховщика, которые не подлежат возврату. По остальной части будет рассчитана пропорция по календарным дням, оставшимся до истечения срока полиса.

Чтобы проверить правильность расчета, можно требовать у страховой компании письменный документ с обоснованием сумм. Отказ представить аргументированный расчет является нарушением прав потребителей. В таких случаях страховщика привлекут к ответственности с взысканием штрафа, компенсацией морального вреда.

Заявитель может просить не только возврата средств по ОСАГО, но и зачета их в стоимость нового полиса. Такая услуга выгодна обеим сторонам. Например, если заявление на возврат подано после продажи автомобиля, но страхователь сразу купил новую машину, ему все равно придется оформлять полис. В этом случае имеет смысл сделать зачет, чтобы сэкономить на сумме страховых взносов.