На заметку владельцам авто. как расторгнуть договор осаго и вернуть деньги за полис?

Содержание:

- Досрочное прекращение договора и КБМ

- В каких случаях можно возвратить средства за купленный ранее ОСАГО?

- ○ Документы для расторжения.

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

- Комиссия страховой компании

- Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

- Когда можно расторгнуть договор

- Возврат страховки до 14 дней и после 14 дней

Досрочное прекращение договора и КБМ

От КБМ (коэффициента бонус-малус) зависит стоимость ОСАГО. Так, безаварийная езда в течение года дает скидку на покупку полиса на следующий год. Максимально можно уменьшить цену страховки на 50 %.

Досрочное расторжение ОСАГО по инициативе водителя не увеличит скидку, то есть стоимость полиса не изменится в следующем периоде. Если в это время были выплаты (убытки), они учитываются в дальнейшем. Таким образом, если до конца действия договора осталось немного, а водитель сменил авто и собирается оформить новый полис, стоит рассчитать, будет ли это выгодно.

Например, автовладелец оформил годовой полис ОСАГО стоимостью 15 тыс. руб. сроком страхования до 30.12.2016 г. (его КБМ = 3, он заплатил за полис его полную стоимость). 10 декабря 2016 г. он направил в компанию заявление об отказе от ОСАГО по своей инициативе после продажи авто. Средства подлежат возмещению в течение 20 дней.

У каждого страховщика предусмотрены собственные правила решения подобных вопросов о досрочном прекращении соглашений ОСАГО, однако базовые нормы и требования в рассматриваемой сфере устанавливаются на уровне федерального законодательства.

Необходимая документация для расторжения договоров ОСАГО:

- паспорт страхователя;

- сам договор автострахования;

- платежные квитанции об уплате страховой премии;

- документация о купле-продаже автотранспорта (если договорные обязательства расторгаются при смене собственника автомобиля).

В зависимости от ситуации могут потребоваться акт об утилизации или копия свидетельства о смерти прежнего собственника автотранспорта с документацией, удостоверяющей факт вступления нового собственника в наследство.

Если внутренними правилами страховой организации не предусматривается возврат наличных денежных средств по расторгнутым соглашениям ОСАГО, к пакету перечисленной документации автомобилисту потребуется приложить свои банковские реквизиты.

Поскольку у каждого страховщика могут быть собственные требований к представляемой для досрочного расторжения соглашений обязательного автострахования, желательно заранее узнать о полном перечне необходимой документации.

В каких случаях можно возвратить средства за купленный ранее ОСАГО?

Законно вернуть собственные средства за оформленный ранее официальный полис ОСАГО реально. Но такое возможно лишь в определенных случаях:

- Угон машины либо ее тотальная гибель. В случае полной утилизации машины представители страховой фирмы возвращают деньги автомобилисту.

- Изменение владельца конкретного автомобиля. Вернуть деньги за ОСАГО при продаже автомобиля возможно при наличии официального соглашения о реализации конкретного ТС. Если же по официальной доверенности меняется собственник, о возврате денег придется забыть.

- Смерть страхователя либо владельца ТС. В таких ситуациях собственник меняется, поэтому соглашение теряет свою законную силу.

- Полная ликвидация юрлица. Если машиной владела компания, которая прекратила свое существование, один из участников сделки формально перестает существовать. Соглашение становится недействительным.

- Ликвидация страховщика по причине банкротства. При таком раскладе нужно успеть расторгнуть соглашение до того, как будет начата процедура банкротства. Если затянуть с этим вопросом, у компании попросту не хватит потом средств.

○ Документы для расторжения.

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Комиссия страховой компании

Сумма возврата = (Страховая премия – 23%) х N/12

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

-

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Его коэффициент бонус-малус сохранится на уровне годичной давности.

В тариф страхового полиса также включается 23 % комиссия агента за заключение сделки. Нечестные страховые организации пытаются вычесть эту сумму из компенсации при аннулировании договора.

Не удерживаются. Наличие (отсутствие) ущерба не имеет отношения к деньгам, которые страховой компании надлежит вернуть при расторжении ОСАГО.

Многих автовладельцев волнует вопрос, могу ли я со страховой компанией расторгнуть договор и вернуть часть денег, если за время действия страховки происходили страховые случаи с возмещением ущерба.

При расторжении договора страхования, получить деньги страхователь должен, независимо от наличия страховых случаев.

Убыточность клиента не учитывается при расчете страховой премии, расчет выполняется по стандартной схеме.

После того, как вся сопутствующая и необходимая документация сдана в страховую компанию, ее представитель осуществляет расчет возврата оставшейся суммы денег. Обычно расчеты компании верны, так как производятся автоматически с использованием специальной формулы.

- X — сумма, которая обязательна к возврату;

- Z — стоимость полиса за год;

- Y — количество оставшихся дней.

Таким образом, чтобы рассчитать сумму денег, которую удастся вернуть страхователю, необходимо из годовой стоимости автостраховки вычесть 23% суммы (обязательный размер отчислений: 3% в РСА, 20% в страховую компанию). Затем полученный результат разделить на 365 и высчитать стоимость одного дня страховки.

Помножив полученные данные на количество оставшихся дней страхового полиса получите сумму полагающихся выплат. После того, как перерасчет осуществлен и стала известна стоимость оставшихся дней полиса, страховая компания обязана выплатить деньги.

https://youtube.com/watch?v=pany8glch4Y

Выплаты по безналичному расчету могут затянуться на несколько дней. В любом случае срок погашения задолженности перед владельцем полиса не должен превышать 14 дней.

В противной ситуации для начала можно написать жалобу руководству компании, а затем последовательно в прокуратуру, РСА и судебные органы.

Подобные правонарушения со стороны компании грозят ей лишением лицензии на осуществление страховой деятельности.

Если же по истечению двух недель вы не обнаружили на своем счету положенных денег, следует обращаться к страховщику, причем незамедлительно.

Если автовладелец решает самостоятельно расторгнуть договор ОСАГО на одном из предусмотренных законом оснований, действует правило, чем быстрее произошло обращение – тем больше компенсация.

По закону об ОСАГО взнос по страховке производится предоплатой за год вперёд. При досрочном прерывании договора неиспользованный остаток взноса рассчитывается, исходя из количества дней, оставшихся до завершения его срока действия.

При этом отсчёт начинается от дня подачи заявления на расторжение кроме случая, связанного со смертью застрахованного. Здесь за дату расторжения контракта принимается день смерти усопшего клиента.

Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

Зачастую граждане, желающие получить возврат полагающейся им суммы, замечают выраженное нежелание страховых компаний терять свои средства. Но, если изложенные ниже правила будут соблюдаться, добиться желаемого получится. Гражданин должен действовать в такой закономерной последовательности:

Обращение заявителя в компанию, где было заключено официальное соглашение.

Сбор требуемого пакета бумаг. Обычно все страховщики требуют приблизительно одинаковый набор документации. Различия будут заключаться в особенностях ситуации, позволившей требовать возврат денег. К примеру, процедура возврата при продаже машины будет немного отличаться от ситуации, когда нужно остановить действие договора и возвратить вложенные в полис деньги по причине утилизации автотранспорта. Перечень нужных бумаг будет представлен чуть ниже.

Когда пакет документации собран, его передают вместе с составленным заявлением, в котором должна фигурировать просьба о преждевременном аннулировании соглашения. Стоит сделать это именно в вашем филиале страховой фирмы. Ее представитель должен предоставить спецбланк заявления, доходчиво описав нюансы и ключевые моменты, которые должны значиться в документе. Гражданин-заявитель должен своей рукой заполнить пару бланков. Один будет находиться при нем, второй – передается страховщику. Агент страховой фирмы в обязательном порядке должен заверить заполненный официальный бланк подписью, а также печатью. Так будет зафиксирована точная дата передачи официального заявления.

После того как соответствующее заявление будет получено, фирма внимательно изучит поданные бумаги, осуществит перерасчет, чтобы возвратить денежные средства гражданину-страхователю

Важно помнить, что чем раньше состоится подача документов на возвращение положенных средств, тем более значительная сумма будет выделена.

Какие документы будут необходимы?

Список требуемых бумаг будет отличаться в зависимости от случая, когда появилась возможность вернуть уплаченные при покупке полиса деньги. Коррективы в перечень документов могут внести и официальные страховые фирмы.

Пакет официальных документов будет выглядеть так:

- копия паспорта гражданина-страхователя;

- ксерокопия ОСАГО;

- ксерокопия официального соглашения об утилизации авто либо о его реализации;

- квитанция, которая будет выступать доказательством факта оплаты полиса;

- ксерокопии свидетельства о кончине собственника транспортного средства и права наследства;

- ксерокопия ПТС с точными сведениями о новом официальном собственнике машины;

- справка из ГИБДД, доказывающая факт снятия машины с регистрации;

- банковские официальные реквизиты имеющегося счета;

- если данным вопросом занимается доверенное лицо, потребуется официальная доверенность на предоставление интересов конкретного гражданина.

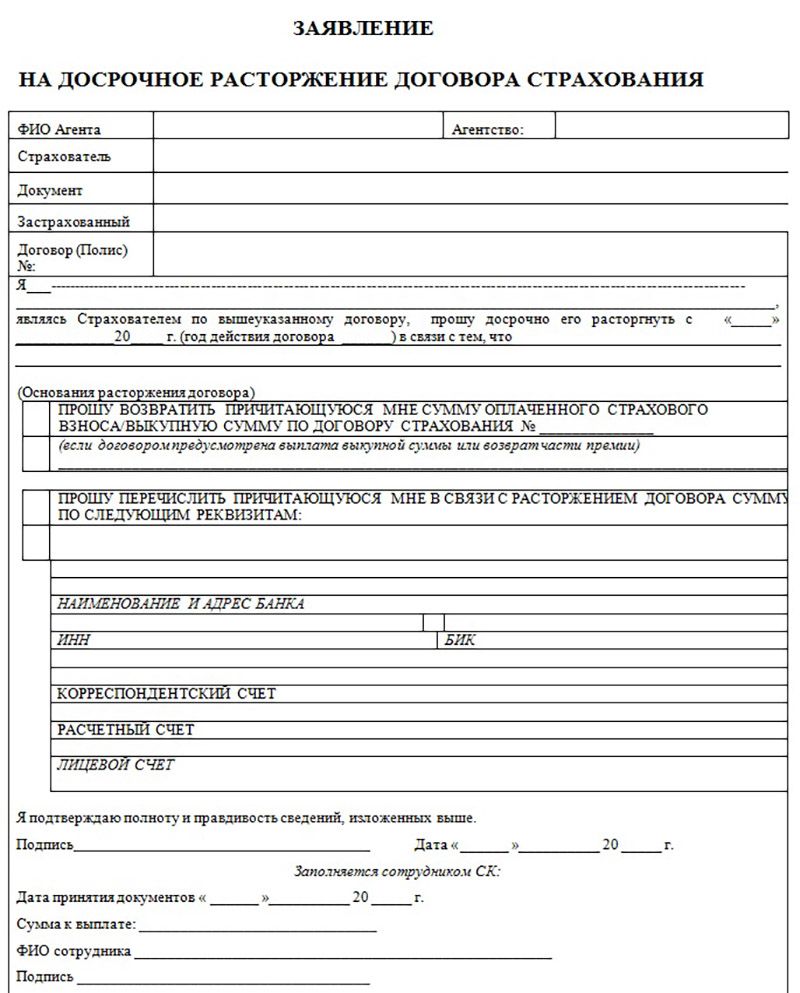

Как правильно составить заявление?

Чтобы заявление было составлено правильно и чтобы денежная компенсация все-таки была получена, важно изучить образец заявления. Нужно не только передать правильно заполненные документы, но и соблюдать сроки

Писать заявление следует в свободной форме. В нем нужно отразить такие сведения, как:

- личные данные официального представителя страховой фирмы, сведения о страхователе и страховой фирме;

- номер официального полиса;

- просьба о преждевременном разрыве соглашения и возврате полагающейся денежной суммы (во время принятия решения также будет учитываться фактор, заставивший обратиться за средствами);

- официальные реквизиты пока еще существующего страхового спецсоглашения и банковского спецсчета, куда должны поступить денежные средства за оформленный ранее официальный полис ОСАГО.

Бланк заявления:

Образцы заявлений в форматах .doc и .pdf вы можете скачать внизу страницы.

Когда можно расторгнуть договор

Расторгнуть договор ОСАГО можно только в установленных законом случаях. В их число входит:

смерть собственника транспортного средства. Для расторжения договора страхования ОСАГО достаточно будет предъявить страховщику сам полис, квитанцию о его оплате и копию свидетельства о смерти. Сразу после этого действие договора прекращается автоматически;

повреждения, приведшие к невозможности восстановить автомобиль. Расторжение страхового договора ОСАГО возможно и в том случае, если транспортное средство было существенно повреждено в ходе ДТП и не подлежит восстановлению. Аналогичное правило действует, если машина была утилизирована в рамках государственной программы. Для прекращения договора ОСАГО нужно будет предоставить полис, квитанцию об оплате и акт утилизации;

смена собственника транспортного средства. При продаже автомобиля часто требуется расторжение страхового договора ОСАГО, особенно если срок его действия превышает несколько месяцев. Старый полис будет бесполезен для нового владельца, так как он не сможет им пользоваться. Вам потребуются для расторжения ОСАГО документы о купле-продаже транспортного средства, полис и квитанция об оплате;

отзыв лицензии у страховщика. Прекращение договора ОСАГО досрочно может произойти и не по инициативе водителя. Если страховщик потерял свою лицензию, то в этом случае заключенные с ним договоры становятся бесполезны

Важно отметить, что вернуть в этом случае деньги будет крайне проблематично.

Так как расторгнуть ОСАГО можно только при наличии веских причин, следует максимально тщательно подойти к вопросу выбора страховщика. Сотрудничать с ним придется целый год.

Возврат страховки до 14 дней и после 14 дней

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.