Заявление об отказе от договора страхования втб

Содержание:

- Возврат денег

- «Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

- Как правильно написать заявление?

- Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Общие правила отказа от страховки

- В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

- Навязывание страховки и противоречия

- «Россельхозбанк» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

- Расторжение договора в период охлаждения

- «Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Возврат денег

Возмещение внесенных средств осуществляется следующим образом:

- Полностью – при обращении клиента в «период охлаждения» либо до начала действия страхового соглашения;

- Частично – в любое время, расчет выплаты производится с учетом времени, прошедшего от начала действия договора.

Например, гражданин Ю.Н.В. застраховал свою жизнь на 18 лет, но спустя 5 лет инициировал разрыв договорных обязательств. По произведенным страховщиком расчетам, размер страховой выплаты составит – 70%.

С наступлением страхового случая компания вправе отказать в компенсации средств даже во время действия «периода охлаждения».

«Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Как правильно написать заявление?

Огромную роль отводят правильному составлению претензии на возврат страховых средств.

В каждом банке существует свой образец такого бланка, однако информация, которая должна быть указана в этом документе всегда примерно одинакова.

Узнайте вот тут, как получать пенсию на банковскую карту.

Составляется такой документ на листе формата А4. При необходимости составить бумагу дома, вы можете попытаться найти образец на сайте банка.

- В шапке документа указывается адресат заявления, а именно, руководитель финансово-кредитной организации.

- Устанавливается адрес, где расположен офис компании.

- Затем следует информация о заявителе.

- Указываются инициалы, а также место официальной прописки.

- Необходимо указать и контакты.

- В центре строки пишется слово «Заявление».

- Ниже указывается, когда был заключён договор кредитования, а также устанавливается факт заключения договора страхования.

Образец заявления на возврат денежных средств за договор страхования можно скачать по этой ссылке.

Устанавливается сумма страхования, а также факт досрочного погашения платежа. Делается ссылка на документ, подтверждающий факт досрочного погашения займа.

Затем идут расчеты, в соответствии с которыми гражданин устанавливает сумму, которую нужно вернуть в связи с досрочным погашением.

После этого гражданин просит принять решение в течение 10 дней с момента получения сотрудником заявления.

В самом низу ставится дата написания документа, а также подпись с расшифровкой.

Клиент банка должен предупредить, что, если ответ не будет получен, он будет обратится за защитой своих интересов в суд.

По возможности, такой документ должен составляться компьютерным стандартным шрифтом, чёрного цвета.

Однако написание от руки не отменяется. Главное, чтобы почерк был понятным и аккуратным. Приветствуется отсутствие орфографических и пунктуационных ошибок.

Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

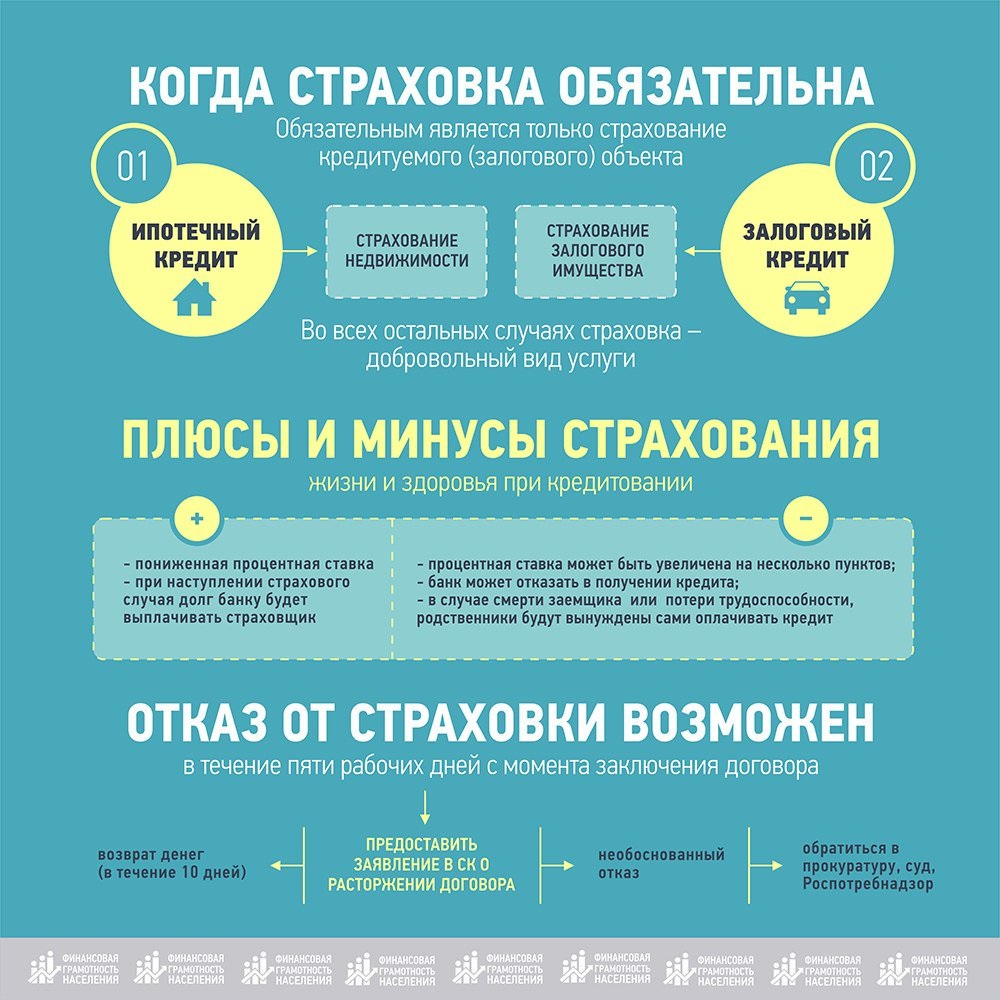

Общие правила отказа от страховки

Гражданским кодексом РФ установлено право любого гражданина, заключившего договор страхования, отказаться от страховки и расторгнуть договор. Лишить застрахованного этого права нельзя.

Основные вопросы, связанные с отказом от страховки, примерно следующие:

- будет ли возвращена застрахованному страховая премия?

- в каких случаях, в каком размере и в какие сроки?

Ответы на эти вопросы вы найдете в данной статье.

До 2016 года возврат денег за страховку (страховой премии) при отказе от страховки был возможен только в случае, если это было предусмотрено условиями договора страхования. В этом случае страховая чаще всего возвращала деньги в размере, пропорциональном оставшемуся сроку действия договора.

В 2016 году у застрахованных лиц появилась возможность отказаться от страхования и вернуть уплаченные деньги (страховую премию) полностью или большую их часть. Это можно стало сделать в так называемый период охлаждения. С 2018 года этот период составляет 14 календарных дней.

Каждая страховая компания обязана предусмотреть в договоре условие о возврате застрахованному лицу уплаченной страховой премии в случае его отказа от добровольного страхования в течение периода охлаждения независимо от момента уплаты страховой премии, при отсутствии в данном периоде страхового случая.

Ниже рассмотрены варианты отказа от договора страхования в период охлаждения и после периода охлаждения.

Отказ от страхования в период охлаждения

Напомним, что условия расторжения договора страхования в период охлаждения страховые компании должны обязательно прописывать в самом договоре страхования или дополнительном соглашении к нему, а также в правилах страхования. Отсутствие такой информации является нарушением со стороны страховой компании.

Минимальная длина периода охлаждения составляет 14 календарных дней с момента заключения договора. Но страховая компания может по собственной инициативе установить более длинный период. В этом случае условия удлиненного периода охлаждения должны быть отражены в правилах страхования или в договоре.

Если отказ от страхования происходит в момент, когда договор страхования еще не вступил в силу, то застрахованному вернут полную стоимость полиса (всю уплаченную им страховую премию).

Если страховка уже начала действовать, то при отсутствии страхового случая компания возвращает застрахованному лицу почти все уплаченные им в качестве страховой премии деньги. Страховая компания может оставить себе лишь часть страховой премии в размере, пропорциональном количеству дней, которые прошли с начала действия договора. А это – очень небольшая сумма. Поэтому некоторые страховые вообще себе ничего не оставляют.

Но если страховка уже действует и по ней наступил страховой случай, то деньги, уплаченные за полис, возврату не подлежат ни при каких условиях. Застрахованный получает при этом страховую выплату (страховку).

Обращаем внимание на то, что правило возврата страховой премии (или её части) при отказе от страховки действует только при добровольном страховании. Для ОСАГО, ОМС и других обязательных видов страхования это правило не действует

К видам страхования, на которые распространяется правило возврата страховой премии при подаче заявления об отказе от договора страхования в период охлаждения, относятся:

- страхование имущества;

- страхование жизни;

- страхование от несчастных случаев и болезней;

- страхование гражданской ответственности за причинение вреда;

- страхование транспорта (каско);

- добровольного страхования гражданской ответственности владельцев транспорта;

- добровольного медицинского страхования (ДМС);

- страхования финансовых рисков;

- страхование выезжающих за рубеж (если это предусмотрено правилами страховой компании);

- страхование по «Зеленой карте» (если это предусмотрено правилами страховой компании).

Отказ после периода охлаждения

Напомним, что нормативно установленный период охлаждения составляет 14 календарных дней.

Если 14 дней уже прошло, то возможность возврата страховой суммы еще существует. Это может быть в двух случаях:

- страховая компания установила своими правилами более длинный период охлаждения;

- в договоре со страховой компанией имеется условие о том, что застрахованное лицо может по заявлению отказаться от страховки в любой момент периода страхования, и компания возвратит ему часть уплаченных за страховку денег (часть страховой премии).

Если период охлаждения завершился, и в договоре со страховой компанией нет условия о возврате страховой премии, то деньги застрахованному лицу возвращены не будут. Такое правило установлено Гражданским кодексом РФ.

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Навязывание страховки и противоречия

Если при выдаче кредита вас заверили, что страхование — обязательная часть кредитного договора, это значит одно, при оформлении допущены грубые нарушения правил «О защите прав потребителей». Также это нарушение закона ст. 11 «О защите конкуренции».

В таких случаях оформления, договор имеет пункт, согласно которому вы обязаны внести некую плату за присоединение к «программе страхования» и в том числе компенсацию банковской структуре за понесенные расходы и плату страховых премий гаранту. Такой маневр банка противоречит ст. 927, 421, 422 Гражданского Кодекса РФ.

При обращении в судебную инстанцию банку 100% придется выплатить навязанную вам полную сумму страховки.

Советуем к ознакомлению: 10 лучших банков для рефинансирования кредита

«Россельхозбанк» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Расторжение договора в период охлаждения

Период охлаждения – срок, за который заемщик вправе оформить расторжение договора страхования жизни по кредиту и вернуть премию. В условиях обязательно должен быть пункт, детально описывающий все аспекты ПО.

Смысл и срок периода охлаждения

У этого условия есть 14-дневное ограничение. Срок может быть продлен СК. Нововведение дает возможность отказаться от полиса и вернуть 100 % премии.

1 января 2018 года Банк России регламентировал всем страховым изменить период охлаждения с 5 до 14 календарных дней. Это облегчает процесс подачи заявления на расторжение договора страхования.

Какие виды страховых продуктов подразумевают ПО:

- страхование жизни;

- транспортного средства;

- гражданской ответственности;

- имущества;

- финансовые риски;

- ДМС;

- страхование от несчастных случаев.

На какие полисы не распространяется:

- ДМС для нерезидентов, трудоустроенных на территории РФ;

- мед. договор путешественников, отправляющихся за рубеж;

- страховка прикрепленных к организации работников;

- ОСАГО.

Если договором не прописана информация о периоде охлаждения или сроки изменены – это нарушение закона. Заемщик в случае отказа на возврат премии может обращаться в суд или другие инстанции (ЦБ, Роспотребнадзор).

Какие документы нужны

Прежде чем собирать бумаги и подавать заявление о расторжении договора страхования жизни, специалисты рекомендуют проанализировать вероятность наступления СС. Полис может стать выходом, если наступят непредвиденные обстоятельства.

Но когда решение о расторжении страховки по кредиту принято, следует внимательно отнестись к сбору необходимых документов для страховой

Так как компания может отказать вернуть средства, если будет не хватать важной бумаги

Документы, требующиеся для подачи в СК для расторжения страховки жизни по кредиту:

- Паспорт РФ.

- Заявление.

- Копия договора кредита.

- Чек об оплате страховой премии.

- Реквизиты счета, куда будут перечислены средства.

Заявление на расторжение должно содержать следующую информацию:

- данные того, кому адресовано заявление;

- ФИО заявителя (полностью);

- номер и серия паспорта;

- адрес по прописке (фактический);

- телефон для обратной связи;

- номер полиса;

- данные кредитного договора;

- дата, когда была заключена сделка;

- сумма единоразовой премии;

- лицевой счет;

- дата и подпись.

При положительном решении о расторжении страховая может вычесть из суммы премии процент за оформление полиса страхования жизни по кредиту.

Куда и как подавать

Заявитель, подготовивший пакет документов на расторжение, должен передать его страховой компании. Это рекомендуется сделать лично. Заявление зарегистрируется канцелярией СК. После того как бумага будет подписана и заверена печатью организации, заемщику по кредиту вручат дубликат.

Если в населенном пункте нет офиса страховой, то заявление отправляют экспресс-почтой. При получении администратор СК распишется в уведомлении. Оно станет главным доказательством того, что клиент пожелал оформить расторжение договора страхования жизни по кредиту в период охлаждения.

Срок рассмотрения

После подачи заявления у компании есть 10 рабочих дней для принятия решения. Ответ должен прийти обратившемуся в письменной форме, заверенный подписью и печатью.

«Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Россельхозбанк» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Россельхозбанк» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.