Как выбрать страховую компанию с самыми выгодными условиями ипотечного страхования

Содержание:

- Комплексная или отдельная страховка: что лучше?

- Добровольное страхование

- Какая страховая компания лучше?

- Обязательно ли страховать квартиру

- Обязательно ли страхование титула при ипотеке каждый год?

- Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

- Страхование жизни и здоровья

- Другие способы оплаты через Сбербанк

- Страхование жизни при ипотеке в Сбербанке. Особенности

- Возврат страховки по ипотеке

- Страховщики, аккредитованные Сбербанком

- Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

- Действия при наступлении страхового случая

- Где можно застраховать?

Комплексная или отдельная страховка: что лучше?

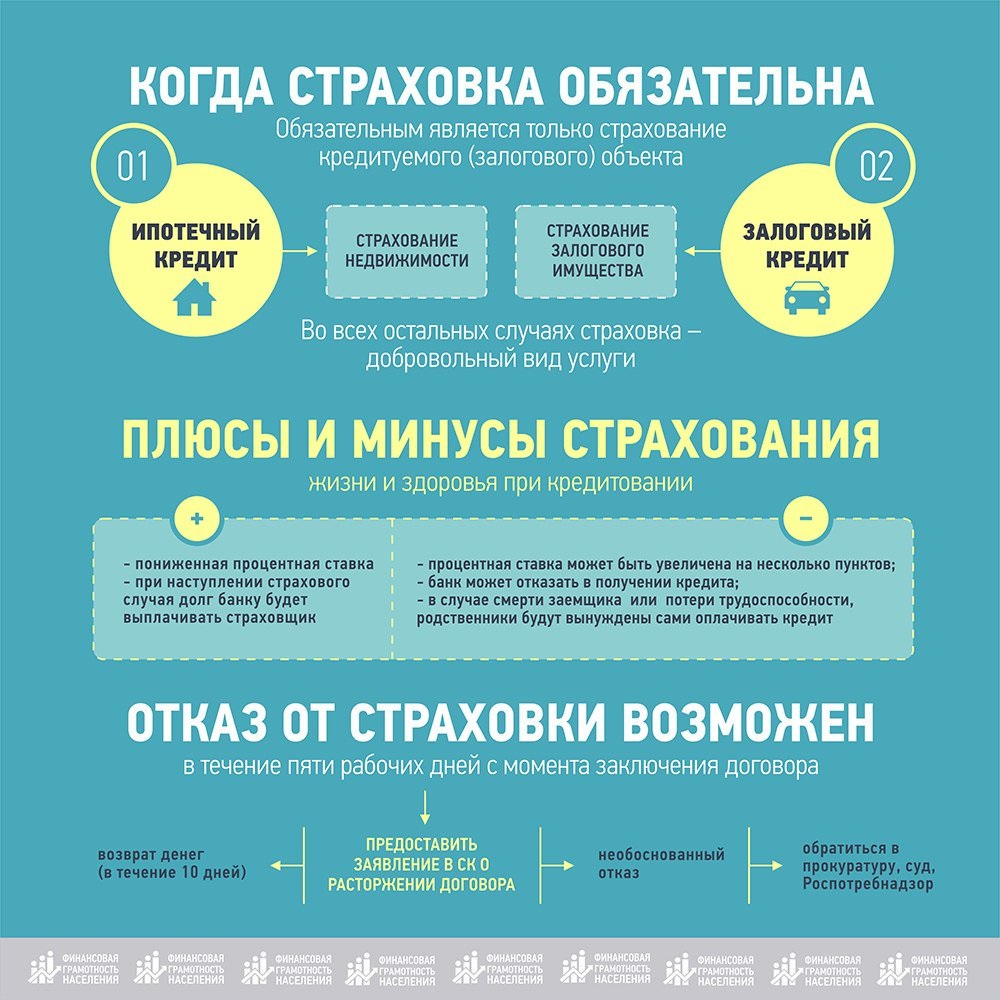

По закону заемщик имеет право застраховать только залоговое имущество, но на самом деле во всех страховых компаниях предлагают оформить комплексную страховку.

Клиент может отказаться от страхования всех позиций, но банк, который не хочет терять свой доход, может отказать в предоставлении кредита либо одобрит заявку по стандартной ставке, без снижения.

Если вы действительно хотите получить ипотеку, важно знать, что комплексная страховка ипотеки стоит не так уже и дорого – до 1% от суммы займа и может быть снижена до 0,2%-0,5%.

И еще – комплексная страховка имеет ряд преимуществ. Вы получаете один полис по выгодному тарифу, максимально охватывающий ваши интересы, связанные со страховкой жизни, залогового имущества и права на собственность. Банк в свою очередь получает свой доход и доверяет вам, как ответственному клиенту.

Добровольное страхование

Страхование потребительского, нецелевого кредита — добровольное дело каждого. Банк не имеет права увязывать получение займа с оформлением полиса. Не обязан заемщик страховать:

- свою жизнь и здоровье;

- вероятность утраты работоспособности и непосредственно источника дохода;

- титул, если речь идет о недвижимости.

В разряд необязательных видов страхования отнесена даже покупка КАСКО. Автовладельцу достаточно иметь на руках стандартный ОСАГО.

В зависимости от видов кредитных рисков выделяют:

Страхование жизни и здоровья заемщика. Этот вид страхования может называться по-разному: «от потери трудоспособности», «от несчастных случаев» и так далее. Это не меняет сути услуги, просто список рисков можно расширить или сузить.

К примеру, страхование жизни может покрывать только один страховой случай – смерть заемщика, а защита от несчастного случая — риск получения группы инвалидности, временную утрату трудоспособности и пр.

В зависимости от перечня рисков, которые обеспечиваются страховой выплатой, определяется размер страховых взносов. Чем шире перечень страховых случаев – тем дороже стоимость страхового полиса. Если с заемщиком случится неприятность, заранее оговоренная в договоре страхования, страховщик выполнит обязательства по кредиту застрахованного лица перед банком.

- Преимущества: страхование выгодно как заемщику, так и кредитору. Заемщик в случае потери трудоспособности или смерти не переложит на своих близких и родственников обязанности по выплате кредита, за него погасит ссуду страховая компания. Банк же в данном виде страхования выступает выгодоприобретателем. При наступлении страхового случая компенсацию получит непосредственно финансовое учреждение, а не заемщик.

- Недостатки: для оформления страховки нередко требуется медицинский осмотр клиента, анализы – это все заемщик делает в свое личное время и за собственные средства. Для получения компенсационной выплаты необходимо предоставить внушительный пакет документов, чтобы доказать факт наступления страхового случая. Нередко страховщики пытаются опровергнуть доказательства, превращая отношения с клиентами в непростую борьбу за страховую выплату.

Страховка риска потери права собственности на недвижимость. Этот вид страхования заемщиков кредитовуместен при оформлении ипотеки. Есть масса поводов признать сделку недействительной или установить право собственности на жилье третьих лиц.

Приобретение недвижимости может быть оспорено в суде. К примеру, продавец квадратных метров был недееспособен в момент заключения сделки купли-продажи, или права несовершеннолетних/малолетних собственников были нарушены.

В таком случае страховка позволит не оказаться клиенту без денег, без жилья, и с непогашенной ипотекой. Если право собственности на ипотечное жилье будет прекращено по решению суда – страховая компания заемщику возместит всю стоимость недвижимости, что позволит рассчитаться по ипотечному кредиту.

- Преимущества: выгодоприобретатель – заемщик банка. При любых рисках остаться без жилья, клиент получит компенсацию его стоимости.

- Недостатки: страховка требует дополнительных растрат, что очень накладно при выплате ипотечного кредита. Вероятность того, что страховой случай наступит, ничтожно мала, поэтому страховые взносы могут быть не оправданы.

Страхование от потери работы. Полис гарантирует право должника остановить выплату ссуды в случае утраты фактической возможности работать. Банк получит возмещение ссуды от страховой компании. Клиент, оставшись без работы, избавит себя от бремени искать денежные средства для погашения задолженности в нелегкое для себя время.

- Преимущества: во времена нестабильной ситуации на рынке труда такая страховка выгодна и банку, и заемщику. Полис можно купить, если положение фирмы/компании шаткое и близко к банкротству или грядет очередное сокращение штата.

- Недостатки: выплата денег по страхованию кредита от потери работы проводится только в случае полной ликвидации/банкротстве предприятия, учреждения, организации.

Прекращение трудовых отношений по желанию самого работника или по соглашению сторон договора, потеря трудоспособности в связи с ухудшением здоровья, получение группы инвалидности и увольнение по состоянию здоровья – перечисленные причины не являются основанием для страховой выплаты по этому полису.

Какая страховая компания лучше?

Лучшая страховая компания – это, безусловно, та, которая имеет наименьшие тарифы по интересующей клиента страховке. Где дешевле ипотечное страхование, однозначно сказать сложно. Тарифы по страховым продуктам у фирм часто меняются. Следить за их динамикой лучше на официальных сайтах компаний.

Многие заемщики предпочитают остановить свой выбор на той страховой фирме, которую предлагает им банк. Часто это одноименная кредитному учреждению организация. Такой выбор дает сэкономить время, ведь все оформление осуществляется по тому же адресу, что и выдача ипотечного займа.

Важным критерием выбора страховой фирмы является возможность оповещения клиента о продлении страхового полиса. Банки нередко в кредитные договоры включают положения, касающиеся применения штрафных санкций за несвоевременное продление полиса страхования, что может стать неприятным сюрпризом для забывчивого заемщика.

В таких крупных банках как Сбербанк, ВТБ, Альфа банк существуют одноименные страховые фирмы. Кроме того, на рынке большую клиентскую базу имеют страховые компании ВСК, РЕСО, СОГАЗ и Ингосстрах. На какой фирме остановить свой выбор, решать только заемщику.

Определение цены страховки

Страхование определяется индивидуально в каждом конкретном случае на основании множества параметров, характеризующих заемщика. Стоимость пакета страхования рассчитывается в процентах от полученной в ипотеку суммы кредита.

Чаще других в 2021 году страховые компании уделяют внимание следующим характеристикам заемщика:

- Пол, возраст и профессия. Как правило, женщины рассматриваются страховыми фирмами как более надежная категория заемщиков. Для мужчин размеры страховых тарифов немного выше. Молодые люди имеют меньший риск смерти и утраты трудоспособности, чем лица зрелого возраста. Для тех, кто трудится на опасных производствах, страховыми установлены максимально возможные тарифы по страховке.

- Состояние здоровья. При получении страховки заемщику придется заполнить анкету, в которой нужно будет указать не только его параметры роста и веса, но и наличие хронических заболеваний и вредных привычек. Все это будет влиять на размер страховки.

- Тип жилья. Для расчета размера страховки компаниями учитываются особенности недвижимости: материалы перекрытий, территориальное расположение, количество комнат и наличие коммуникаций.

- Сумма ипотеки. Чем выше размер кредитования, тем дороже будет стоить страховка. По мере выплаты основного долга, она будет пересчитываться и уменьшаться.

У страховых компаний на сайтах имеются специальные калькуляторы, при помощи которых можно рассчитать размер предполагаемой страховки. Для этого лишь требуется введение ключевых параметров своего кредита, образа жизни и личных характеристик.

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом

Однако важно учитывать, что клиент должен оформить только обязательный договор

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Получается, каждый должен сам решить, выгодно или нет приобретать защиту, исходя из собственных возможностей и потребностей.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Что касается добровольных видов, таких как личное и титульное страхование, то при их оформлении можно получить скидку на 0,5-1,5%.

Обязательно ли страхование титула при ипотеке каждый год?

Давайте размышлять здраво. Как правило, срок ипотеки составляет 15-20 лет, и где гарантия, что все эти годы пройдут без каких-либо потрясений, включая серьезные заболевания?

Если вы покупаете жилье на вторичном рынке, вполне разумно застраховать право собственности на квадратные метры. Ведь где гарантия, что в какой-то момент на пороге вашей квартиры не появятся несовершеннолетние наследники бывшего хозяина приобретенной вами квартиры, права которых были нарушены, или еще хуже, окажется, что жилье было продано мошенническим путем, и договор купли-продажи подлежит расторжению? В таком случае вы теряете право на жилье, но оставляете за собой обязанность выплачивать кредит.

Во избежание таких неприятных ситуаций лучше проявить благоразумие и оформить страхование титула при ипотеке, чтобы проживать в приобретенном жилье спокойно, с уверенностью в завтрашнем дне! Другой вопрос, выплатит ли страховая компания компенсацию при наступлении страхового случая или сошлется на один из пунктов, прописанный мелким шрифтом, чтобы отказаться от своих обязательств.

Итак, мы пришли к следующему выводу:

Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

Основным правилом кредитования в Сбербанке является тот факт, что заключаемый полис должен быть завизирован аккредитованной компанией. При оформлении ипотеки менеджер ссылается на обязательность обращения в дочернюю организацию «Сбербанк Инсуранс».

Такой подход имеет несколько плюсов:

- Не нужно узнавать о ценах других страховщиков;

- Данные о полисе поступают в банк;

- При продлении достаточно посетить сайт или отделение, где сотрудник после проверки документов выдаст пролонгированный договор.

Но ввиду завышенных ставок некоторые клиенты хотят получить полис у другой организации. При этом требуется учитывать, какие риски предусматривает договор и как меняется стоимость на протяжении выплат по ипотеке.

Текущие предложения по ипотечному страхованию

В настоящее время «Сбербанк Инсуранс» предлагает такие тарифы:

- Цена полиса на защиту объекта недвижимости – 0,25%;

- Договор на случай угрозы жизни заемщика – определяется в соответствии с возрастом и полом человека.

В среднем тариф при личном страховании составляет 0,1%. Но все изменяется при пролонгации, ведь заемщик взрослеет, а сумма задолженности уменьшается.

Если при заключении договора защищенности заемщика, заявитель указывает занятие опасным видом спорта или экстремальное времяпровождение, не стоит удивляться повышению стоимости.

Как не ошибиться с выбором страховщика?

Когда есть желание рассмотреть предложения иных организаций, следует принять во внимание факторы:

- Страховщик входит в группу аккредитованных Сбербанком компаний – многие заявляют, что аттестат аккредитации скоро появится, но при проверке кредитным инспектором в банке тщательно сверяется название организации с установленным списком;

- Общий рейтинг, определяемый долей рынка и надежностью.

При этом часто в случае обзвона агенты называют одну цену, а при личной встрече она увеличивается.

Это связано с рекламным привлечение клиента и уточнением нюансов на сам объект страхования и включаемую в полис недвижимость.

Некоторые компании предлагают выгодные полисы исключительно для женщин или мужчин.

Другие, наоборот, устанавливают тарифы исходя из характеристик помещения (деревянное строение, наличие газовых труб или электрического отопления, местонахождение здания).

Внимание! Часто компании-страховщики проводят сезонные акции по снижению стоимости полиса защиты ипотечного имущества и личного страхования. Обычно уведомления поступают тем, кто оформил у них иные договора (каско, осаго, защиту от клеща, квартирные страховки).

Что будет, когда страховка не оплачивается заемщиком?

Не исключены ситуации, когда клиент перестает оплачивать пролонгацию договора или задерживает регулярные выплаты по полису, если он предусматривает рассрочку. Тогда СК «Сбербанк Страхование» начинает процедуру по уведомлению заемщика о необходимости оплаты путем звонков, текстовых сообщений или отправки писем на адрес электронной почты.

При отсутствии денежных поступлений в счет страховки компания направляет сведения в Сбербанк. Служба банка начинает активно настаивать на необходимости внесения средств. Самым неблагоприятным исходом считается оправка дела в суд для рассмотрения аннулирования договора и выставления объекта на продажу.

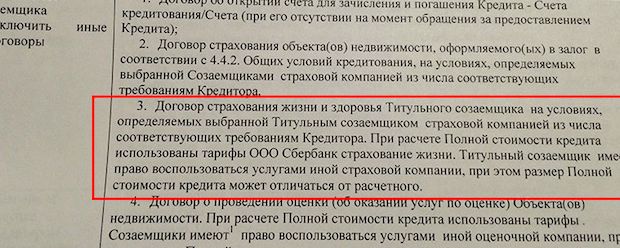

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Другие способы оплаты через Сбербанк

Если клиент не может воспользоваться банкингом, он может легко платить за страховой полис в отделении Сбербанка, для этого нужно взять полис с собой. Обращаться стоит в кассу, работник которой после того, как ему сообщат компанию, в которой застрахован клиент, и номер договора, проведет платеж за наличные или снимет средства с карточки. Это не самый удобный метод для тех, кто не любит стоять в очередях, но если это не смущает клиента, то способ хорош тем, что в итоге человеку выдадут чек, который может служить доказательством проведенной операции.

ЧИТАТЬ Руководство по оплате налогов через терминалы и банкоматы Сбербанка

В некоторых терминалах оплата страхового полиса тоже возможна, достаточно выбрать в меню необходимую компанию, ввести все требуемые реквизиты и внести сумму, которая прописана в договоре. Терминал выдаст чек, который следует сохранять, чтобы подтвердить состоявшуюся оплату.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

Возврат страховки по ипотеке

Стоит отметить, что в некоторых случаях часть страховых взносов можно вернуть после полной или досрочной выплаты долга. Однако это должно быть предусмотрено страховым соглашением. Вы можете вернуть потраченные деньги только если заключали договор персонального страхования – то есть договор заключен между гражданином и организацией. Коллективный договор, заключенный с юридическим лицом, уже нельзя.

Персональное страхование позволяет вернуть от 40 до 70% от перечисленных страховой фирме средств. Однако при наступлении предусмотренного в документах страхового случая, эта возможность сгорает.

Кроме того, ипотечные заемщики, оформившие ипотечный займ после 2016 года, могут вернуть выплаченную страховую премию в течение пяти дней после подписания договора, отказавшись от страховки. Денежные средства будут перечислены либо на карту, либо выданы в банке в наличной форме в течение десяти суток со дня подписания поручения об отказе от услуг страховой компании.

Страховщики, аккредитованные Сбербанком

Согласно законодательству, заемщик при получении ипотеки, обязан застраховать собственную жизнь. Сделать это разрешено в любой СК. Обычно при обращении сотрудник Сбербанка рекомендует оформить услугу у них.

Если гражданин желает воспользоваться иной СК, ему предлагают перечень 37 аккредитованных компаний, сотрудничающих со Сбербанком. При обращении к иной структуре возрастает риск получить отказ в ипотеке. Но сотрудники большинства страховых компаний, у которых отсутствуют договоренности со Сбербанком, непременно станут уверять в отсутствии проблем при получении займа. Они заманивают клиентов более дешевыми полисами.

Заемщиков всегда волнует вопрос, обязаны ли они непременно оформлять полис в Сбербанке. Кредитные эксперты по этой теме высказываются неоднозначно. Если гражданин боится получить отказ, ему рекомендуют застраховываться именно в банковской структуре, хотя по закону право он имеет право выбора.

Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

Невозможно заранее ответить на вопрос о том, сколько будет стоить страхование приобретаемой недвижимости. В этом случае оказывают свое влияние сразу несколько факторов:

Тип жилого помещения

Страховщик обратит внимание на то, для какой цели приобретается жилье. Помещения, которые сдаются в аренду, не особенно радуют сотрудников страховой компании

Владелец в таком случае мало заинтересован в сохранности дома или квартиры.

Дата постройки здания. Конечно, страховые компании любят работать с новыми домами. Владельцам квартир в старых домах полис обойдет значительно дороже. Некоторые страховщики могут отказать в сотрудничестве, если период постройки здания более 65 лет.

Качество строительных материалов. Здесь существенную роль играет материал, который использовался при создании несущих конструкций здания. Например, жильцам панельных домов полис обойдется дешевле, чем жильцам деревянных домов. Деревянные конструкции подвержены повреждениям в большей степени.

Источники открытого огня. Любителям домашних каминов или печей предстоит заплатить повышенный тариф страховки. Данные факторы несут прямую угрозу повреждения или утраты имущества.

Есть факторы, которые могут значительно снизить стоимость страхового полиса:

- Наличие сигнализации.

- Установка защитной системы от наводнения.

- Монтаж пожарной сигнализации.

Все эти меры говорят о том, что владельцы квартиры обеспокоены вопросом сохранности имущества.

Действия при наступлении страхового случая

Перед подписанием договора следует изучить условия, которые характеризуют страховой случай. При его наступлении действия заемщика должны быть следующими:

- При первой возможности нужно уведомить о произошедшем случае страхового агента. Это необходимо сделать сразу же.

- Предоставить документы, подтверждающие страховой случай.

- Составить заявление на предоставление компенсации по страховке. В случае смерти плательщика кредита заявление должно быть написано исключительно наследниками.

- Ожидание рассмотрения заявления страховой организацией.

- После рассмотрения заявления, при отсутствии претензий, компания должна погасить ипотеку.

- Выплата оставшейся страховой части застрахованному лицу. При смерти заемщика эта часть будет отдана родственникам, вступившим в наследство.

Где можно застраховать?

Сбербанк не может требовать от заёмщика страхования в определённой компании. Это является нарушением ФЗ «О защите конкуренции» и Постановления Правительства РФ № 386. Клиент вправе выбрать одну из списка аккредитованных компаний. Это никак не нарушает его права.

Сбербанк выставляет набор требований к страховке жизни, поэтому условия страхового договора во всех компания должны быть идентичными. Денежный взнос может быть разным.

Ниже представлены страховые компании, которые прошли аккредитацию Сбербанка.

- ООО СК «Сбербанк страхование»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- АО СК «Альянс»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ООО СК «Гранта»;

- ООО «Зетта Страхование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- ООО Страховое общество «Сургутнефтегаз»;

- ПАО САК «ЭНЕРГОГАРАНТ».

Обновлённый актуальный список организаций можно проверить на сайте банка в разделе «Партнёрам» в статье «Аккредитация страховых компаний». Там же можно посмотреть информацию о компаниях, занимающихся страхованием жизни и здоровья клиентов.

Тарифы СК: сколько стоит услуга?

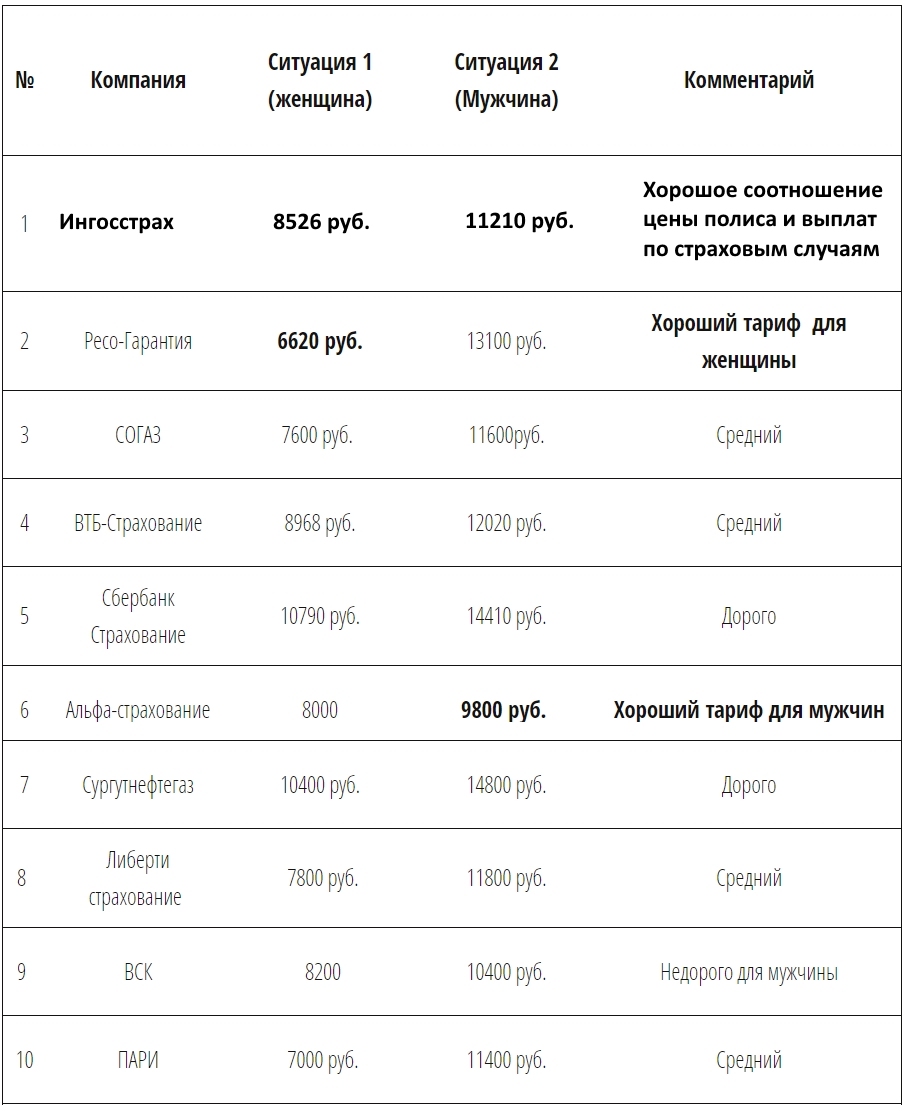

Ниже приведена таблица с тарифами и процентами страховых компаний, получивших аккредитацию у Сбербанка. В целях исследования учтена следующая информация о лице, получающем страховку:

- женский пол;

- 29 лет;

- секретарь;

- нет проблем со здоровьем и вредных привычек;

- страховая сумма — 2,2 млн. руб.

| Название компании | Процент | Комментарий |

| РЕСО-Гарантия | 0.182% / 3640 руб. | Хороший тариф |

| СОГАЗ | 0.21% / 4200 руб. | Средний |

| ВТБ-Страхование | 0.25% / 4968 руб. | Средний |

| Сбербанк Страхование | 0.34% / 6740 руб. | Дорого |

| Альфа-страхование | 0.26% / 5200 руб. | Средний |

| ВСК | 0.29% / 5800 руб. | Средний |

| Ингосстрах | 0.25% / 4926 руб. | Хороший |

Где можно оформить дешевле и выгоднее?

Сбербанк строго относится к составлению договора со страховыми организациями и чётко определяет, какие риски должны быть включены, а какие исключены. В связи с этим все аккредитованные компании не имеют видимых различий в оформлении страховки, кроме цены.

Самыми выгодными в материальном плане организациями являются «РЕСО» и «Ингосстрах». «Сбербанк страхование» — удобный и быстрый вариант, но цена страховки при этом значительно выше.

Несколько страховые организаций, которые раньше имели аккредитацию в Сбербанке, сейчас её потеряли (Росгосстрах, Согласие, Ренессанс). Банк вправе отказать заёмщику, который застрахован в одной из таких компаний.