Калькулятор страхования ипотеки

Содержание:

- Стоимость страховки

- «Ингосстрах» — Виды страхования при ипотеке: квартиры и дома

- Расчет стоимости страховки

- Особенности титульного страхования

- Как застраховать квартиру

- Страховка

- «Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

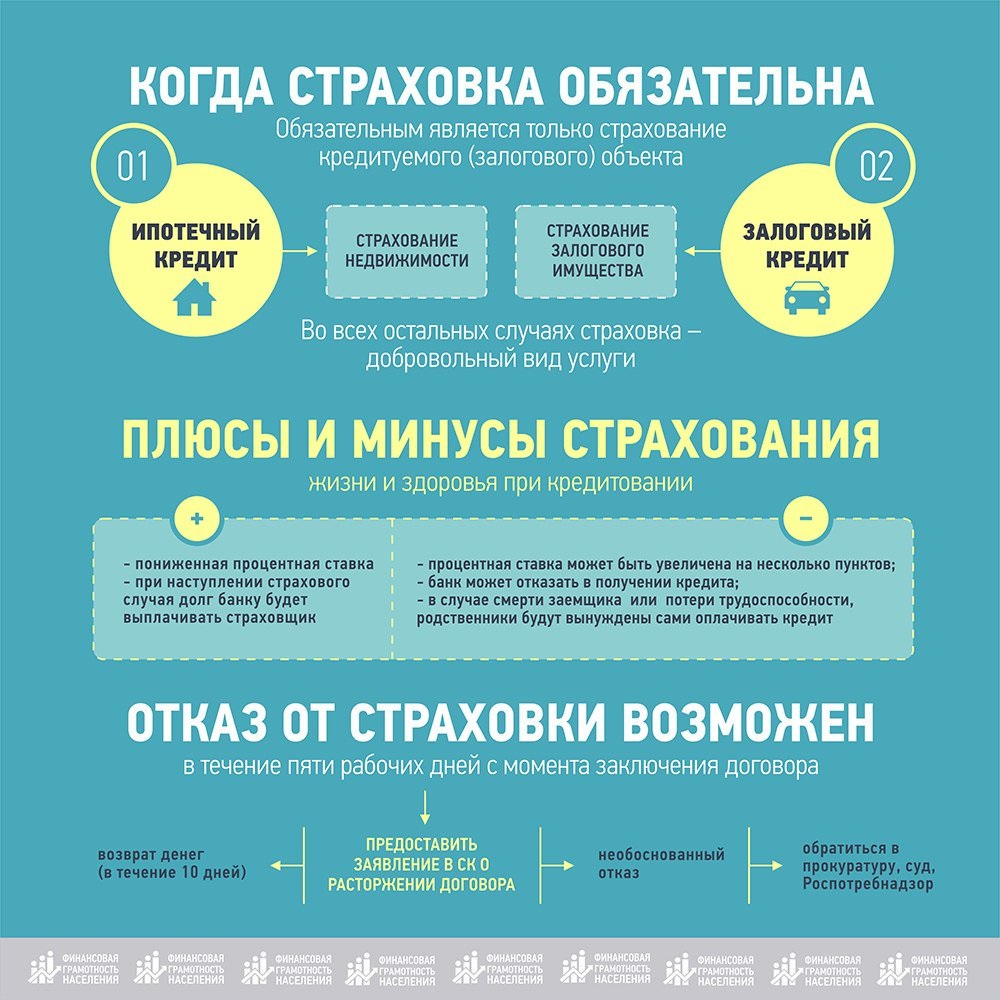

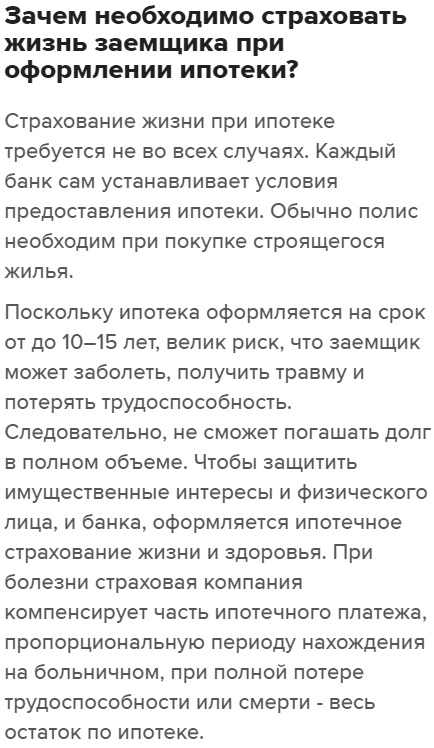

- Что такое страхование ипотеки

- Страхование ипотеки в «Ингосстрах»: где дешевле оформить?

- Что влияет на стоимость при страховании частного дома – 5 основных факторов

- Стоимость страхования в Росгосстрах

- Особенности страхования ипотеки в Росгосстрах

Стоимость страховки

Рассчитать примерную стоимость покупки полиса в Росгосстрах поможет калькулятор. Однако узнать подробные условия можно только у сотрудников компании. Они помогут выбрать программу, изучат документы и озвучат сумму.

Стоимость конструктивного страхования в Росгосстрах зависит от следующих факторов:

- общая стоимость недвижимости, купленной в ипотеку;

- размер кредита;

- срок страховки;

- состояние объекта недвижимости;

- рыночная стоимость отделочных материалов и проведенных работ.

В компании Росгосстрах ипотечное страхование предполагает базовые тарифы. Это 0,12 – 0,15% от среднерыночной стоимости объекта недвижимости, приобретенного в ипотеку. Действует и ограничение на страховую сумму — не менее 10% и не более 50% от общей суммы займа.

Базовые тарифы на титульное страхование: 0,15 – 0,2% от стоимости жилых и нежилых помещений, 0,2 – 0,35% от цены жилых и нежилых сооружений, земельных участков.

В рамках программы страхования жизни и здоровья Росгосстрах установил разные базовые тарифы для женщин и мужчин. Ставка для лиц мужского пола — 0,1 – 0,8% от стоимости залогового жилья, взятого в ипотеку, для женщин — 0,07 – 5,6%.

Что еще влияет на стоимость покупки полиса для защиты от потери трудоспособности:

- возраст клиента;

- сумма кредита;

- состояние здоровья на текущий момент.

Единой стоимости услуг не существует. Цена полиса в Росгосстрах будет рассчитываться индивидуально с учетом ситуации клиента и особенностей объекта недвижимости.

«Ингосстрах» — Виды страхования при ипотеке: квартиры и дома

«Ингосстрах» предлагает широкие возможности по страхованию, если оформляется ипотека при приобретении недвижимости. Действуют две основные программы – «Ипотечное страхование» и «Росвоенипотека».

Стандартное ипотечное страхование позволяет застраховать имущество, жизнь и титул. Страхуется сумма от 100 тысяч до 10 млн. рублей. Программа принимается большинством крупных банков. Размер выплат начинается от 150 рублей в год.

Росвоенипотека специально предназначена для клиентов, которые покупают недвижимость по программе «Военная ипотека». Страхуется сумма от 200 тыс. до 5 млн. рублей. Выплаты начинаются от 180 рублей в год.

В «Ингосстрахе» действуют следующие программы ипотечного страхования:

- Страхование имущества (залога).

- Страхование жизни и здоровья.

- Страхование титула.

- Росвоенипотека. Страхуется только квартира, полис «Ингосстраха» принимается всеми банками – участниками программы кредитования военнослужащих.

При желании клиент может оформить комплексную программу финансовой защиты. Ее приобретение выгоднее, чем покупка отдельных полисов. Стоимость каждого варианта рассчитывается индивидуально в зависимости от условий кредитного договора.

Как не ошибиться с выбором страховщика?

При выборе программы страхования важно ориентироваться на компанию, работающую на рынке давно. Нужно быть уверенным, что при наступлении страхового случая выплата будет произведена

Как только кредитный договор будет оформлен, заемщик приступает к выбору страхового предложения. Необходимо ознакомиться с условиями. Многие ориентируются на размер платежа, но это не всегда правильно.

Правильность выбора страховщика при финансовой защите ипотеки очень важна. От этого зависит, получит ли клиент страховую выплату, если произойдет непредвиденный случай.

На что обратить внимание при выборе:

Уровень надежности в рейтинге страховых компаний.

Крупные выплаты, совершенные в последнее время. Обычно информация о них указывается на сайте фирмы и в других официальных источниках.

Отзывы воспользовавшихся услугой ипотечного страхования

Следует принять во внимание мнение тех клиентов, кто пытался получить страховую выплату.

Страховая компания в первую очередь должна быть надежной. Даже крупные компании могут предоставить более выгодные условия, чем начинающие игроки. Для точного расчета заполните заявку на сайте или обратитесь к менеджеру. Он произведет расчеты и опишет условия взаимодействия.

Что будет, когда страховка не оплачивается заемщиком?

При выявлении просроченного платежа в течение 1 месяца заемщику поступает оповещение о необходимости оплаты. Как правило, банки не обращаются в суд по невыплаченным страховым платежам.

Они беспокоятся о сохранности имущества, так как при не поступлении платежей по кредиту, имущество изымается. Оно должно сохраниться в первоначальном виде, не иметь повреждений. От этого спасает страхования компания, возмещающая вложения при наступлении страхового случая.

Если страхователь не обратились в страховую компанию для продления действия ипотечной страховки, «Ингосстрах» передает в банк соответствующую информацию. Дальнейшие действия происходят уже со стороны кредитора в соответствии с условиями ипотечного договора.

Продлить договор можно онлайн на сайте «Ингосстрах»:

Последствия для заемщика будут разными в зависимости от типа полиса:

- Страхование залога. Ввиду того, что наличие полиса является обязательным условием кредитного договора, банк вправе наложить штрафные санкции. Наихудшим вариантом развития событий станет требование вернуть всю сумму долга единоразово и судебное разбирательство.

- Страхование жизни и здоровья, титула. Полис оформляется добровольно, но у банка есть рычаги воздействия на заемщика по незастрахованному кредиту. Скорее всего, в условиях кредитного договора прописано повышение процентной ставки. Именно это кредитор и сделает после сообщения о непродлении срока действия ипотечного полиса.

Если решите перейти на обслуживание в другую страховую компанию, обязательно сообщите об этом в банк, выдавший ипотеку. Или проконтролируйте, что новый страховщик передал сведения вашему кредитору.

Расчет стоимости страховки

Расчет цены договора формируется исходя из тарифов, которые утверждены внутренним регламентом Росгосстраха. Рассмотрим базовые ставки по основным продуктам.

Жизнь и здоровье:

- Для мужчин: 0,1-0,8%.

- Для женщин: 0,07-5,6%.

Имущественное страхование:

- Жилые и нежилые помещения: 0,12-0,15%.

- Жилые и нежилые строения: 0,25-0,65%.

- Земельные участки: 0,08-0,1%.

Титульное страхование:

- Жилые и нежилые помещения: 0,15-0,2%.

- Жилые и нежилые строения: 0,2-0,35%.

- Земельные участки: 0,2-0,35%.

Для расчета ипотечного страхования наш портал предлагает калькулятор. Рассмотрим, как правильно им пользоваться и какая информация запрашивается.

Калькулятор

Для расчета стоимости страхования жизни при ипотеке в Росгосстрахе предлагаем воспользоваться калькулятором кредита. Для получения информации следует указать:

- Регион получения ипотеки.

- Стоимость имущества.

- Условия страхования.

- Дату начала срока действия.

После останется запросить расчет, выбрать предложение и оформить защиту.

Особенности титульного страхования

Главной характерной чертой титульного страхования выступает узкая специализация данного вида страховки. Она предусматривает защиту заемщика и кредитора от одного конкретного риска, связанного с потерей прав собственности на приобретенную недвижимость. Поэтому в договор с СК не включаются такие страховые случаи, как физическое уничтожение объекта, реконструкция или изменение его конструктивных особенностей и другие подобные риски. Вместе с тем, на практике достаточно часто оформляется комплексный полис, предусматривающий страховку титула в качестве одного из множества страховых рисков.

Другими серьезными особенностями страхования титула выступают:

- добровольный характер. Несмотря на то, что некоторые банки настаивают на оформлении титульной страховки, данное требование не входит в число обязательных в соответствии с положениями №102-ФЗ и Гражданского кодекса;

- частое применение при приобретении в ипотеку коммерческой недвижимости. Для подобных сделок, особенно в том случае, когда в качестве покупателя и заемщика выступает юридическое лицо, оформление титульной страховки происходит практически всегда;

- большая длительность договора страхования. До недавнего времени стандартный срок действия полиса составлял не более 3-х лет. Однако, изменения в законодательстве привели к возможности заключать соглашения с заемщиком продолжительностью до 10-лет. Страховка титула является сопутствующим мероприятием по отношению к ипотеке, нередко заключающейся на 20-30 лет, поэтому многие клиенты предпочитают оформлять полис с максимальным сроком действия;

- выгода для обеих сторон ипотечного контракта. Два других вида страхования при ипотеке – имущества и здоровья заемщика – наиболее выгодны банковской организации, чем ее клиенту. В отличие от них, страховка титула одинаково эффективно защищает и кредитора, и покупателя недвижимости, что нередко становится решающим аргументом в пользу оформления полиса.

Существенной особенностью титульного страхования выступает наличие пяти основных причин, которые выступают основанием для признания сделки по приобретению недвижимости в ипотеку недействительной. К ним относятся:

- подделка и фальсификация документов и подписей сторон, осуществляющих куплю-продажу объекта недвижимого имущества;

- нарушение законных прав владельцев, являющихся несовершеннолетними или недееспособными;

- заключение сделки с физическим или юридическим лицом, которое не является законным собственником объекта;

- нарушения при проведении приватизации приобретаемой в ипотеку недвижимости;

- юридические нарушения при оформлении и осуществлении сделки.

Как застраховать квартиру

17.09.19 11:59 Купить на сайте — самый быстрый способ застраховать квартиру, не выходя из нее!

Застраховать квартиру — намного дешевле, чем потратиться на новый ремонт или возместить ущерб соседям. Узнайте квартиры Если вы хотите застраховать квартиру, приобретенную в ипотеку, то вам в раздел .

Там вы сможете отправить заявку на страхование и узнать всю необходимую информацию. Почти 105 тыс. жилых строений пострадало от пожаров в 2014 году в России.

Для сравнения, в Москве насчитывается около 40 тыс.

жилых строений. Заливы — 9 из 10 страховых случаев в квартирах. Каждое 12-е хищение имущества в России — квартирная кража.

Во всех этих и многих других случаях страховка компенсирует понесенный ущерб. Узнайте подробнее, полис и от чего страховка не защищает.

- Если вы арендодатель, застрахуйте свою квартиру и переданное в аренду имущество.

- Если вы снимаете квартиру, застрахуйте свое имущество в арендованной квартире.

Подробнее страхования квартиры и имущества

- инженерное оборудование в квартире (сантехника, системы водоснабжения, отопления и т.

п.);

- внутреннюю отделку (отделка стен, полов, потолков, дверные конструкции, оконные блоки с остеклением и т. п.);

- домашнее имущество (мебель, электроника, одежда и т. п.);

- гражданскую ответственность жильцов квартиры перед соседями.

Страховка для квартиры онлайн за 5 минут.

Защита от полного пакета рисков. Круглосуточная поддержка клиентов.

Когда квартира застрахована, можно со спокойной душой паковать чемоданы и ехать в отпуск. Главное, не забыть страховку для поездок за рубеж!

Ипотечное страхование в Росгосстрахе: стоимость, где дешевле и онлайн калькулятор

Большинство банков выдвигают в качестве обязательного требования при подаче кредитной заявки на ипотеку заключение договора страхования, предусматривающего защиту залогового имущества от возможной порчи, повреждений, утраты и иных непредвиденных расходов.

Крупнейшая российская страховая компания, в которой выгодно страхуется ипотека – Росгосстрах.

Подробнее о видах, условиях и особенностях заключения договора страхования в ней – читайте далее. В настоящее время ипотека Росгосстрах банка уже не представлена на рынке.

Банк прекратил кредитование в этой области и занимается только обработкой ранее выданных займов. Всю основную деятельность в ипотеке Росгосстрах направил на страхование ипотеке, о которой мы поведем речь далее. В общем виде выделяется 3 основных вида ипотечного страхования:

- жизнь и здоровье заемщика.

- конструктив;

- титульное;

Конструктивное страхование предусматривает приобретение полиса не на весь объект недвижимости, а лишь на его конструктивные элементы – стены, отделку, потолок, полы, инженерные или коммуникационные системы и т.д.

Титульное страхование защищает клиента от утраты права собственности в случае признания сделки по приобретению недвижимости незаконной через суд по объективным и неизвестным ранее причинам. Такой полис страхует собственника от уже произошедших в прошлом событий, но о которых он никаким образом не знал в момент заключения обозначенной сделки.

Страхование жизни и здоровья заемщика поможет защитить клиента от множества рисков, включая утрату трудоспособности из-за болезни, травмы, смерть, потерю работы и источника дохода. СК «Росгосстрах» наряду со своими конкурентами успешно реализует все перечисленные страховые программы по обозначенным направлениям защиты ипотеки.

Важно! По закону обязательному страхованию подлежит только залоговое имущество по договору об ипотеке. Остальные виды страховок (титул и конструктив) оформляются исключительно по желанию клиента и рекомендации банка-кредитора

Некоторые кредитные организации помимо полиса имущественного страхования требуют от заемщика приобрести дополнительно страховку на конструктивные элементы объекта недвижимости, а именно застраховать отделку в квартире или доме, окна, двери, перегородки, балконы, элементы дизайна и т.д.

В случае их порчи или разрушения стоимость квартиры будет частично утрачена, что несет для банков ненужные риски. Конструктивное страхование в ипотеке направлено как раз на минимизацию таких рисков. Разберем условия данного вида страхования в Росгосстрахе.

Полис конструктива покупается клиентом на индивидуальной основе, так как не является довольно популярной услугой страхования. Однако клиентов, готовых застраховать отдельные элементы своего жилья, немало. К страховым случаям для конструктива относятся:

- утрата или нанесение ущерба застрахованным элементам из-за чрезвычайных ситуаций, в том числе природного характера (например, пожар, наводнение, удар молнии, ураган, которые привели к выводу из строя отдельных конструкций);

Страховка

Любая ипотека в любом банке непременно будет подкреплена условием обязательного страхования. Нередко банковские организации зарабатывают немалые деньги, настаивая на покупки страховки именно у банка-кредитора. И хотя это удобно, но не всегда выгодно.

Да, для оформления ипотеки нужно застраховать имущество, приобретаемое в кредит. Однако, не будет лишним застраховать и себя. Мало ли, что ждет нас впереди. Надежнее будет себя застраховать, чтобы предостеречь себя от материальных проблем в будущем.

И помните, что пока вы не погасите свое долговое обязательство, на ваше приобретенное имущество будет наложено обременение.

Росгосстрах Банк утверждает, что своим клиентам предлагает очень гибкие условия страхования. Само слово “гибкие” не должно вызываться в вас 100%-ное доверие. Обязательно поинтересуйтесь условиями страхования данного кредита, а за одно уточните, имеете ли вы право оформить страховку в другой страховой компании.

Изучая ипотечное предложение Росгосстраха, можно сделать вывод, что данный кредитор должен быть на заметочки у каждого потребителя, который планирует купить жилье в кредит в ближайшее будущее.

При этом нельзя сказать, что здесь вам будет предложено самое выгодное предложение. Есть немало банков, которые могут предложить более заманчивые условия и тарифы. Но, опять-таки, список необходимых документов в данном банке весьма лояльный.

Выбирайте банк тщательнее и не забывайте о своевременности погашения задолженности!

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Если произошел непредвиденный случай с застрахованным имуществом, многие клиенты не знают, куда обращаться и что делать. В «Ингосстрах» разработана подробная инструкция для таких ситуаций:

Имущество

При ущербе страхуемого ипотечного имущества выполните ряд действий:

1. Обратитесь в компетентные органы – полицию, МЧС, пожарную охрану в зависимости от обстоятельств.

2. В течение 3 дней сообщите о произошедшем в страховую компанию. В случае существенного вреда здоровью или смерти клиента следует известить страховщика в течение месяца (при наличии полиса страхования жизни).

3. Получите подтверждающие документы в государственных органах и предоставьте их в «Ингосстрах».

4. До момента осмотра недвижимости сотрудниками страховой компании следует сохранить ее в неизменном виде. Исключением является ситуация, когда есть угроза жизни членам семьи заемщика или другим лицам, например, риск обрушения конструкций.

Порядок действий желательно согласовать с представителями «Ингосстрах». Это можно сделать по телефону горячей линии, который указан на официальном сайте. Для регионов России действует номер: 8-800-100-77-55.

Важно предоставить полную информацию о размере ущерба, его причинах и последствиях, а также характере. Требуется описать произошедшие события и выразить претензии.

Жизнь и здоровье

Если ущерб произошел в отношении здоровья заемщика, выполняются следующие действия:

- обращение за медицинской помощью;

- уведомление страховщика о случившемся за 3 дня или 1 месяц, если заемщик умер или утратил трудоспособность.

Потеря прав собственности (Титул)

Если ущерб произошел из-за потери титула, страхователь извещает страховую компанию по телефону горячей линии.

Страховое возмещение оплачивается в следующих размерах:

- Полная гибель имущества. Полностью погашается оставшийся долг перед банком.

- Частичная гибель собственности. Выплата производится в размере расходов, необходимых на восстановление.

- Если произошла гибель или страхователь получил нерабочую группу инвалидности, производится выплата в размере страхового платежа.

- При наступлении временной нетрудоспособности оплачивается 1/30 от ежемесячного взноса за каждый день периода невозможности работать. При этом сумма не может составлять больше 0,2% страховой выплаты.

Если произошло ограничение или прекращение права собственности, возмещается доля страховой выплаты, которая пропорционально соответствует застрахованной недвижимости.

Бланки заявлений о страховом случае по ипотеки: ingos-strahi.ru/obraztsy-zayavleniya-po-imuschestvu.

Что такое страхование ипотеки

Фото: https://pixabay.com/illustrations/insurance-home-house-home-insurance-1987868/

Квартиры нынче стоят недёшево. Купить их за собственные накопления практически невозможно, вернее, накопить необходимую сумму за короткое время для большинства наших граждан нереально.

Снимать жильё можно, если человек одинок, сравнительно молод и не заморачивается уютом. А когда появляется семья, рождаются дети, то мыкаться по чужим углам уже как-то неправильно. Хочется стабильности, своей собственной крыши над головой, хорошего ремонта, чтобы дети ходили в одну школу, а не переезжали с места на место.

К сожалению, наши доходы таковы, что накопить на достойную жилплощадь для семьи не предоставляется возможности. Ну, начнёте вы откладывать какую-то часть с зарплаты, копить и экономить на отпуске. А вы цены на недвижимость видели? Сколько копить-то придётся? Уж явно не год и даже не пять, а все пятнадцать-двадцать, а то и тридцать. И что, всё это время скитаться по съёмным квартирам?

Остаётся один выход – ипотечное кредитование. Да, эта своего рода долговая яма. Те же тридцать лет вы будете экономить, чтобы вовремя и аккуратно платить ежемесячные платежи. Да, квартира будет в залоге у банка до тех пор, пока не будет погашена ипотека. Но это будет уже ваша квартира. Вы и ваши дети будете прописаны в ней и, кроме коммунальных платежей и ежемесячных выплат банку, никому ничего больше не должны. Теперь вы сможете сделать ремонт по собственному вкусу, купить свою мебель, а для детворы эта квартира будет родным домом.

Купить жилплощадь в ипотеку – это большой риск и для вас, и для вашего кредитора. Никто не может знать, что случится с человеком через год, пять, десять. Поэтому каждая из сторон старается максимально оградить себя от рисков.

Слабым звеном здесь, конечно, выступает сам заёмщик. Он может внезапно заболеть, попасть в ДТП, умереть. Кому тогда платить за ипотеку? Сможет ли потянуть семья такие траты?

А если что-то случится с квартирой – пожар, потоп, стихийное бедствие, катастрофа и прочие чрезвычайные обстоятельства? Кто в этом случае возместит убытки банку?

Чтобы максимально снизить риски и убытки заёмщика и банка, государство ввело обязательное ипотечное страхование на залоговое жильё. Без страхового полиса ни один банк не выдаст заёмщику кредит на покупку квартиры, поскольку это гарантия безопасности кредитора. Если с залоговой недвижимостью что-либо случится, то страховая компания возместит банку все убытки.

А вот личное страхование целиком и полностью защищает заёмщика от возможных проблем с долговыми обязательствами перед банком. В его интересах застраховать жизнь, здоровье, потерю трудоспособности, а в некоторых случаях ещё и титульное право на собственность. Если что-то случится, страховая компания частично или даже полностью погасит ипотеку, а сам заёмщик и его семья не останется на улице.

Как ни крути, но в сделке заинтересованы обе стороны – банк и заёмщик.

Страхование ипотеки в «Ингосстрах»: где дешевле оформить?

У клиента есть возможность оформить страхование жизни, имущества и титула при оформлении ипотеки. Учитывается множество факторов. «Ингосстрах» предоставляет возможность страховки в разных банках с учетом основных параметров клиента, недвижимости и кредита.

Рассмотрим 2 примера – мужчина 38 лет с хорошим здоровьем и работающим в правоохранительной структуре, женщина того же возраста в должности инженера сметчика. Рассматриваемый объект – квартира на вторичном рынке на 5 этаже и находящаяся в собственности более 5 лет. Устанавливаются следующие платежи:

- Сбербанк. Комплексный пакет для мужчины – 46718 рублей, для женщины 36448 со сроком договора на 1 год.

- ВТБ. При аналогичном сроке для мужчины 72418, для женщины – 46176.

В результате, страховая премия во многом определяется не только личностью заемщиков, но и условиями банков.

При онлайн-оформлении полиса на сайте «Ингосстрах» предоставляется скидка в размере 15% заемщикам Сбербанка. К примеру, стоимость страховки залога по ипотеке в 3 млн. рублей с тем же страховым покрытием составляет 5294 рубля.

При покупке полиса на официальном портале «Ингосстрах» оплатить нужно 4500 рублей. Экономия составит 794 рубля. Расчеты носят предварительный характер и могут отличаться от стоимости страховки в каждом конкретном случае. Покупка в офисе компании обойдется дороже, но по согласованию может быть сделана скидка постоянным страхователям.

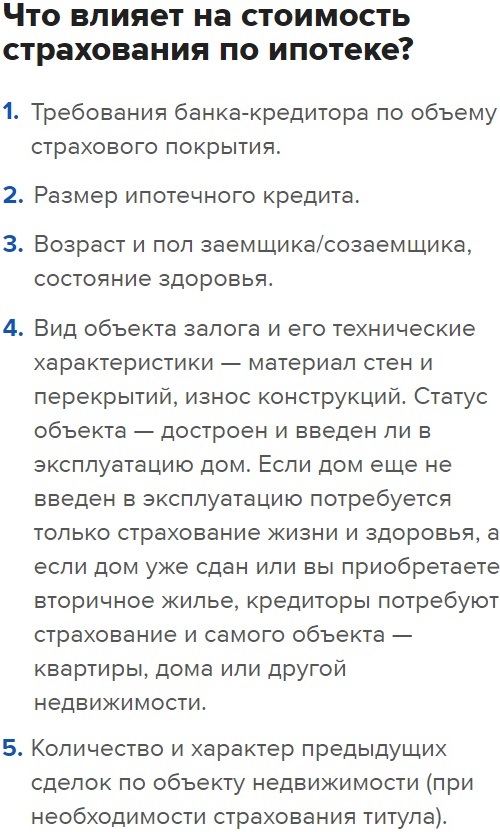

Что влияет на стоимость при страховании частного дома – 5 основных факторов

Страхование жилища – дело добровольное. Каждый собственник вправе выбирать не только компанию, с которой он заключает договор, но и тип полиса.

На стоимость услуг влияет множество факторов – количество рисков, стоимость, габариты и статус строения, а также материал, из которого сделан дом.

Теперь по порядку о каждой категории факторов.

Фактор 1. Количество выбранных рисков

Можно защититься от ограниченного числа рисков, можно включить в соглашение любые неблагоприятные события, какие только можно вообразить. Каждый риск из списка возможных – это отдельная статья расходов.

Страхователь вправе сам выбирать количество и типы рисков, которые кажутся ему наиболее актуальными. Здесь нужно руководствоваться здравым смыслом и логикой.

Например, какой смысл страховать дом от наводнения, если в радиусе 50 км нет ни одной реки? Или к чему включать в договор риск землетрясения, если дача или дом находятся в сейсмически благоприятной зоне, где последняя катастрофа такого типа пришлась на доисторические времена?

Для полной картины перечислим основные риски, от которых можно застраховать своё жилище:

- пожары;

- подтопления;

- взрывы газопровода;

- аварии сантехнических коммуникаций;

- механические повреждения – усадка фундамента, разломы несущих конструкций;

- падение деревьев;

- удары молнии;

- стихийные бедствия (ураганы, смерчи, ливни, град и т.п.);

- противоправные деяния (воровство, взлом, хулиганство, вандализм, терроризм).

Это стандартный список: на деле, рисков бывает гораздо больше, и любой из них вы имеете право включить в договор.

Например, для жителей домов, расположенных близко к оживлённой трассе, актуальна опасность наезда на дом транспортного средства. Есть люди, которые не могут спать спокойно, пока не застрахуют свой дом от падения самолёта.

Естественно, что стоимость страховки будет расти пропорционально числу указанных рисков.

Фактор 2. Особенности использования дома

Если хозяева проживают в доме не круглый год, а только в летний сезон, то цена страховки повысится. Стоимость будет выше, если используется печное отопление, поскольку это повышает опасность пожара.

Отсутствие дренажной системы в строении – ещё один фактор, влияющий на повышение тарифа. Значение имеет и степень изношенности инженерных сетей. Если проводку в доме меняли ещё при Горбачеве, расчетный коэффициент будет выше.

Фактор 3. Наличие защитных систем и сигнализации

Если представители страховщика видят, что хозяин заботится о своём имуществе и защищает его различными способами, стоимость страховки снижается.

Наличие пожарной и/или охранной сигнализации – существенный плюс в пользу владельца. Сэкономить на страховых услугах поможет и тот факт, что стены и утеплитель строения состоят из современных негорючих материалов.

Фактор 4. Стоимость строительных и отделочных материалов

Чем дороже отделка, тем выше будет страховая сумма, а значит, и страховая премия должна быть соответствующей. Сам материал, из которого сделан дом, тоже играет роль.

Так, страхование деревянного строения обойдётся вам гораздо дороже, чем оформление полиса для кирпичного коттеджа.

Фактор 5. Срок эксплуатации здания

Чем старше дом, тем выше риски. Агенты крайне неохотно соглашаются на страхование старых и изношенных строений. В некоторых компаниях возраст объектов строго регламентирован – страховка не оформляется, если дому больше 50 лет.

Больше сведений на тему защиты собственности вы найдёте в статье «Страхование имущества».

Стоимость страхования в Росгосстрах

Каждый случай рассчитывается индивидуально. На стоимость влияют следующие факторы:

- кредитуемый банк;

- тип недвижимости (квартира, дом, земельный участок и т.д.);

- новостройка или вторичный рынок;

- местонахождение жилья;

- сумма ипотеки и её срок;

- размер процентной ставки;

- пол, возраст и состояние здоровья страхователя;

- техническое состояние недвижимости;

- юридическая чистота сделок.

В Росгосстрахе действует базовая тарифная ставка, по которой можно приблизительно рассчитать стоимость полиса. Окончательная сумма страховки будет определена страховой компанией после проверки всех документов страхователя и на основании вышеприведённых факторов.

| Определяющие факторы | Базовый тариф |

| Обязательное страхование недвижимости | |

| Помещения: жилые/нежилые | 0,12 – 0,24 |

| Строения: жилые/нежилые | 0,36 – 0,86 |

| Земельные участки | 0,1 – 0,13 |

| Личное страхование | |

| Мужчины | 0.09 – 7.72 |

| Женщины | 0.06 – 6.68 |

| Титульное страхование | |

| Помещения: жилые/нежилые | 0.15-0.40 |

Особенности страхования ипотеки в Росгосстрах

- В качестве страхователя выступает гражданин России, выступающий по ипотечному договору в качестве залогодателя и выступающий в страховых отношений в качестве страхователя. Также в этом качестве может рассматриваться залогодатель или залогодержатель, определенные в таком качестве на основании закона или по договору об ипотеке.

- Договор на страховое возмещение подписывается как на совокупность рисков, которые могут последовать на основании договора ипотечного кредитования, либо при возникновении ипотеки в силу закона, на основании Правил страхования, либо в части из них.

- Получателем компенсации, то есть выгодоприобретателем по страховому договору, в части, не покрытой страховой выплатой, является залогодержатель, то есть кредитующий банк. Иная часть подлежит выплате страхователю или иному назначенному им лицу в качестве выгодоприобретателя, а при их смерти – законным представителям на основании договора или в силу действия завещания.

- Заключение соглашения происходит в письменной форме по заявлению страхователя. Срок его действия обычно ограничен ипотечным договором или кредитным, если согласно договоренностей сторон не предусмотрено другое.

- Заявление на предоставление услуги рассматривается в течение 24 часов, после чего выдается решение и выписывается полис страхования. Согласно правил страхвания подписывать договор о страховании требуется за 1 день до момента регистрации ипотечной сделки, поскольку срок действия полиса начинается с 00-00 ночи дня, следующего за выдачей страхового полиса.

- Обязательно предоставляется согласие банка и предварительный договор купли-продажи с продавцом недвижимости, оформляемой в ипотеку.

- вследствие ядерного взрыва или другого действия радиоактивных источников;

- совершения военных действий и иных последствиях;

- в результате свершения гражданской войны или народных волнений, проведения забастовок;

- при изъятии и конфискации имущества, его ареста и реквизиции на основании актов государственных органов.