Как вернуть страховку в страховой компании «альфа страхование»

Содержание:

- «АльфаСтрахование» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

- Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

- Отказ от страховки до получения кредита

- Как аннулировать договор ОСАГО и вернуть страховку

- Сколько денег вернет страховая компания

- Личный кабинет «АльфаСтрахование-Жизнь»

- Что собой представляет страховка в Альфа-Банке

- Программа FORWARD MAXiMUM

«АльфаСтрахование» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

Отправка документов осуществляется двумя способами:

- подача письменного заявления лично или через Почту России заказным письмом;

- отправка документации с заявлением по электронной почте.

Чтобы детально разобраться в особенностях всех способов, рекомендуется изучить пошаговые инструкции для каждого из них.

Письменное заявление в главный офис «АльфаСтрахование»

Подать документацию в письменном виде можно при личном посещении офиса СК «АльфаСтрахование». Адрес его расположения можно узнать на сайте компании, т.к. он зависит от региона проживания страхователя.

Как выглядит процесс:

- Застрахованное лицо самостоятельно заполняет заявление и собирает документы.

- Пакет документации предоставляется в офис.

- СК рассматривает заявление, направляет клиенту письменное решение в течение 10 дней от даты обращения.

Если нет возможности посетить СК лично, можно отправить документацию заказным письмом с уведомлением о вручении. При этом отсчет срока ответа начнется не со дня отправки письма, а от даты получения уведомления.

Для скачивания доступны следующие документы:

«Дополнительные бланки». Клиенты организации могут также воспользоваться заявлениями на отказ от страхования, а также запросом на получение выплат, связанных с инвалидностью, обнаружением опасного заболевания, смертью страхователя (в данных случаях используется стандартное заявление). Скачать заявления:

При его заполнении понадобятся следующие данные:

- кому адресуется заявление – генеральному директору СК «Альфастрахование» Слюсарю А.В.;

- Ф.И.О., номер телефона, адрес страхователя;

- номер страхового договора;

- банковские реквизиты для выплаты денег;

- дополнительная информация, заполняемая иностранными гражданами;

- дата составления и подпись.

При желании страхователь может представить документы лично в одном из офисов СК по месту проживания. К заявлению должна прилагаться копия договора с СК, чеки об уплате премии и копия паспорта – это ускорит процедуру рассмотрения.

Предоставление этих бумаг ускорит процедуру возврата утраченных сумм. Максимальный срок рассмотрения запроса клиента и перевода средств на его счет – не более 10 дней.

Заказное письмо направляется по адресу: 115162, г. Москва, ул. Шаболовка, д. 31. Стр. Б, ООО «АльфаСтрахование-Жизнь».

Заполнение онлайн-заявление на официальном сайте «АльфаСтрахование»

Отправка онлайн-заявления производится через форму сайта: .

Пошаговый алгоритм действий выглядит так:

Шаг 1: заполнение первой страницы заявления.

- указывается Ф.И.О.;

- дата рождения;

- номер договора.

Шаг 2: заполнение второй страницы с основными данными

- вносятся сведения о банковских реквизитах;

- номер телефона клиента;

- адрес проживания;

- электронная почта;

- указываются данные банка-партнера, где был оформлен договор.

Шаг 3: распечатка документа.

После ввода всех данных гражданин может распечатать заполненное заявление и представить его в офис лично, либо направить по электронной почте: alfastrah@alfastrah.ru.

Важно! К заявлению должны быть представлены отсканированные копии страхового договора, паспорта и чека о перечислении премии.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Как аннулировать договор ОСАГО и вернуть страховку

По закону датой прекращения действия полиса ОСАГО считается день после официального обращения со стороны клиента, а не события, ставшего причиной (п. 1.16 Положения ЦБ РФ). Если, например, автомобиль был продан 5 марта, а заявление о расторжении подано 10 мая, то страховщик сделает вычет за свои услуги по 10 мая включительно. Таким образом, договор нужно закрыть сразу, как только к этому возник повод.

Кто может обратиться в «АльфаСтрахование» за расторжением

Правом на аннулирование сделки обладают следующие лица:

- Сам страхователь.

- Его законный представитель, полномочия которого подкреплены доверенностью или иными документами.

- Наследники (в случае смерти).

Документы можно подать 3 способами:

В последнем случае датой расторжения считается день отправки, при этом заявление должно быть датировано тем же числом.

Нельзя инициировать процедуру с помощью «Личного кабинета» на сайте «АльфаСтрахования» или по звонку в контакт-центр.

Документы можно подать, лично посетив ближайший филиал компании.

Необходимые документы

Пакет документов включает в себя:

- Письменное обращение.

- Договор купли-продажи, свидетельство о смерти или иной документ, подтверждающий право заявителя на частичный возврат страховой премии.

- Бланк действующего страхового свидетельства в бумажном виде. Если оформлен электронный полис ОСАГО, его распечатывают.

- Копию паспорта.

- Нотариально заверенную доверенность, если интересы страхователя представляет стороннее лицо, или свидетельство о вступлении в права наследования — если обратились наследники.

Составление заявления

В письменном обращении собственноручно излагают следующие сведения:

- Личные данные заявителя: Ф.И.О., номера паспорта, автомобиля и страхового полиса (с указанием даты подписания), адрес, телефон.

- Название страховщика (АО «АльфаСтрахование») и его юридический адрес. Здесь же указывают Ф.И.О. должностного лица, на имя которого пишут обращение.

- Причину досрочного прекращения действия страховки.

- Сумму страхового взноса, дату оплаты и номер платежного документа, если таковой имеется. Наличие квитанции ускорит процедуру возврата средств.

- Реквизиты для перечисления возвращаемой суммы: номер банковского счета, БИК, ИНН, корреспондентский счет. Банковский счет должен быть оформлен на владельца полиса.

- Дату письменного обращения.

- Опись прилагаемых документов.

В письменном обращении излагают требования. Если планируется личный визит в офис компании, документ составляют в 2 экземплярах. На втором сотрудник страховщика ставит отметку о регистрации и возвращает его подателю. Бумагу нужно хранить до момента выплаты средств.

При отсутствии возможности посетить отделение документ отправляют заказным письмом.

Образцы заявления

Бланк и образец заявления предоставят в филиале компании. . Если личный визит не планируется, ориентируйтесь на документ, приведенный ниже.

Заявление о досрочном прекращении договора страхования.

Как рассчитать точную сумму возврата

Остаток страховой премии, выдаваемый на руки водителю в случае действия полиса более 2 недель, рассчитывают по формуле:

О = 0,77*СВ*(НД/СД), где:

О — возвращаемый на руки остаток;

СВ — страховой взнос;

НД — число неизрасходованных дней, т.е. период с момента расторжения до окончания действия полиса по договору;

СД — срок действия, т.е. время, на которое заключалось соглашение (в большинстве случаев 365 дней).

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Личный кабинет «АльфаСтрахование-Жизнь»

Вопросами страхования в консорциуме «Альфа-Групп» занимается АО «АльфаСтрахование». Это одна из крупнейших компаний страны в области страхования, которая входит в пятерку по уровню прибыли и размеру страховых премиальных.

Наличие интернет соединения сегодня позволяет получить доступ к информации вне зависимости от местонахождения. Личный кабинет «АльфаСтрахование-Жизнь» – это собственная учетная запись и масса возможностей:

- наиболее быстрый способ узнать новости компании и предложения;

- удобный способ оставить заявку на приобретение полиса, а затем проверить ее статус;

- владелец медицинской страховки сможет вызвать лечащего врача на дом;

- подача заявлений о причиненном ущербе с возможностью прикрепить документы;

- добавление любых приобретенных полисов в собственный аккаунт для управления ими;

- получение напоминаний до истечения срока действия полиса.

Использовать услугу личный кабинет АльфаСтрахование Жизнь можно как через персональный компьютер, так и через смартфон.

Рассмотрим отзывы клиентов об ООО «АльфаСтрахование-Жизнь». Общая их тональность о различных продуктах отрицательная. Как говорилось ранее, проблема заключается в низкой осведомленности клиентов о продуктах, в слабом изучении текстов договоров.

Есть и положительные отзывы.

2017 в силу вступил закон, по которому страховка по кредиту является полностью добровольной. Но некоторые банки помещают страховку прямо в договор о получении кредита и заёмщик, не внимательно ознакомившийся с документом, обнаруживает это поздно. Но не стоит переживать, ведь от неё можно отказаться.

Если отказаться от страховки «Альфа банка» по кредиту, можно претендовать на возврат ранее уплаченной страховой премии. Однако такая возможность есть не во всех случаях.

В частности, аб. 2 ч. 3 ст. 958 ГК РФ регламентирует, что в большинстве ситуаций премия не возвращается, если это не предусмотрено соглашением между страховщиком и страхователем. Но ее возврат возможен пропорционально количеству «неиспользованных» дней в случаях, когда прекратилось существование страхового риска. Очевидно, что смерть застрахованного и установление ему инвалидности никак не зависят от того, есть ли кредит или его вообще нет.

Кроме этого, п. 7.4. Условий гласит, что при отказе от страхования по инициативе страхователя премия вообще не возвращается. Вот и получается, что нисколько нельзя вернуть:

- ни при досрочном погашении займа;

- ни при плановом.

Вот, например, Татьяна рассказывает о введении сотрудниками «Альфа банка» клиентов в заблуждение относительно того, что нет возможности отказаться от страховки «Альфастрахование» еще до оформления кредита.

Как ни странно, есть много и положительных отзывов об «Альфастрахование».

Вот, например, клиент пишет, как буквально через неделю после отсылки документов по почте на отказ от страховки в «период охлаждения» деньги уже пришли на расчетный счет.

А вот еще один гражданин пишет, как оперативно работают сотрудники «Альфастрахование» по вопросам возврата страховок, навязанных в банках и салонах сотовой связи при оформлении кредитов на товары.

Подробнее о том, что делать при навязывании страховки по кредиту, вы можете узнать далее.

Что собой представляет страховка в Альфа-Банке

Страхование может стать своего рода спасением для заемщика. Ведь мы не знаем, что с нами может случиться завтра. «Упал, потерял сознание, очнулся, гипс». Такая ситуация обернется долгосрочным больничным, а как платить кредит? Сократили на работе, а чтобы найти новое место, потребуется немало времени. Именно от таких случаев Альфа-Банк хочет защитить себя, снизить риск невозврата заемных средств. Итак, получить страховую выплату по полисам «Страхование жизни и здоровья», «Страхование владельца кредитной карты» можно в следующих случаях:

- Вас уволили с работы по инициативе работодателя. Увольнение по собственному желанию не является страховым случаем. Вы можете рассчитывать на три ежемесячные выплаты по кредиту.

- В случае временной нетрудоспособности, наступившей из-за несчастного случая или болезни. Страховые компании предложат свою помощь только, если ваш больничный продлился более 20 дней.

- Смерть клиента и установление инвалидности 1 группы. В этом случае страховка полностью покроет ваш кредит. Не более 500 тысяч выплатят по программе «Страхование владельца кредитной карты». Суицид не является страховым случаем.

Взяв ипотеку в Альфа-Банке или любом другом, лучше застраховать свою жизнь и здоровье, чтобы не переживать, что вашим наследникам придется выплачивать кредит, и они смогут спокойно вступить в наследство. Даже если вам навязывают купить такого рода полис, помните, что вы не обязаны это делать, но страховка может поспособствовать в одобрении и получении более выгодных условий кредитования.

Обязательным условием кредитного договора в Альфа-Банке является страхование имущества, на которое вы оформляете ипотеку или кредит. Например, при покупке автомобиля в кредит вы обязаны купить полис каско, а если вы берете жилье в ипотеку, то вам необходимо застраховать недвижимость от риска утраты или порчи. В остальных случаях вы должны сами определиться, выгодно ли вам приобрести страховку

Внимательно изучите договор страхования, и подумайте, насколько это выгодно вам, обратите внимание на все плюсы и минусы

Если смотреть на картину в целом, можно сказать, что страхование имеет больше плюсов, чем минусов. Ведь вы покупаете не просто бумаги, а свое спокойствие. Главным минусом при приобретении полиса является его стоимость. Эти дополнительные траты ухудшают и без того непростое финансовое положение. Если вы узнали о том, что приобретение страховки было не обязательным, после подписания договора, то вы можете ее отключить.

Программа FORWARD MAXiMUM

Многие граждане хотели бы с выгодой вкладывать собственные средства и не терять их при росте инфляции. Не каждое частное лицо сможет правильно рассчитать экономические риски, изменения на рынках. Инвестиционное страхование жизни в «АльфаСтрахование» – это возможность вложить и преумножить без опасности потерять средства. Расскажем о программе инвестирования Капитал в плюс, основных условиях вложения средств и об отзывах потребителей.

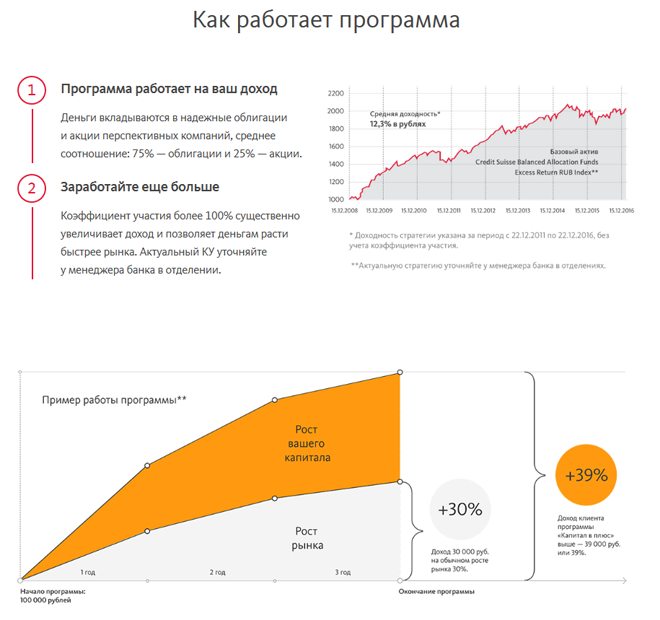

Как работает программа “Капитал в плюс”

Программа «Капитал в плюс» в ООО «Альфастрахование-Жизнь» работает таким образом:

- минимальная сумма взноса составляет 100 000 рублей;

- коэффициент участия указывается в договоре, его указывает банк в процентах;

- официальная средняя доходность составляет 12,3% без учета коэффициента участия.

Программа Капитал в плюс доступна в различных банках страны. К ним относят не только сам «Альфа банк», но и «ПромсвязьБанк», «Совкобанк», «БИНБАНК», «Райффайзен банк» и другие. Заключив договор по «Капитал в плюс», личный кабинет позволит активировать его и следить за собственными накоплениями.

Стороннему лицу, далекому от инвестиционных страховых программ, очень сложно понять, как они работают. Именно поэтому возникают спорные ситуации. Гражданин, который задумался над тем, куда вложить деньги и заставить их работать, в инвестиционную программу, или на депозит, должен понимать:

- инвестиционное страхование работает при длительном вложении денежных средств;

- коэффициент участия указывается банком, и чем он ниже, тем ниже доходность.

Пример расчета доходности в АльфаСтрахвание Жизнь по программе Капитал в плюс описан ниже.

сумма взноса * (Х1-Х0)/100 * КУ, где

- КУ – это коэффициент участия;

- Х1 – базовый актив на дату окончания программы (индекс Credit Suisse Balanced Allocation Funds Excess Return RUB Index), его нужно уточнять в банке;

- Х0 – базовый актив на начало программы.

Подсчитаем: вложено 200000 руб., Х1=120 п., Х0=100 п., КУ=108%.

Рассчитаем доходность: 200000*(120-100)/100*108=43200 руб.

Если оценивать оценки инвесторов «Капитал в плюс», положительные отзывы размещают только те граждане, которые тщательно разобрались в вопросе перед подписанием договора.

Еще одна популярная программа инвестирования капитала в АльфаСтрахование Жизнь – FORWARD MAXiMUM. Она предполагает установку степени защиты вложенного капитала на 80-100%. Чем выше процент, тем меньше риски потерять средства.

Как работает программа FORWARD MAXiMUM

Основные условия:

- сумма вносится на 3 года;

- часть средств (застрахованная) вкладывается в депозиты, остальная – в опционы;

- по окончании программы лицо получает свою сумму обратно доход от нее.

ВС*ИМД*КУ*(К2/К1), где

- ВС – вложенная сумма;

- ИМД – индекс максимальной доходности (за 3 года);

- КУ – коэффициент участия;

- К1 и К2 – курсы доллара США на момент начала и окончания страховой программы.

Подсчитаем: размер вклада равен 500000 руб., из них страховая сумма составила 80% или 400000. Индекс максимальной доходности составил 112% за три года, КУ из договора составил 49%, К1-61 руб, а К2-63 руб.

500000*112%*49%*63/61=283455,2 рубля. Эта сумма составит доход за 3 года. Компания вернет вам их и застрахованные 400000. Таким образом, вложив 500000, гражданин по прошествии трех лет вернет исходя из этого примера 683455,2 руб.