Добровольное страхование жилья и включение платы за страховку в квитанцию управляющей организации: основания и процедура

Содержание:

- Плюсы и минусы данной программы

- Преимущества нововведения

- Услуга по страхованию жилых помещений в платёжных документах

- Какие выплаты предусмотрены

- Кто имеет право участвовать в программе?

- Принятие решения

- Особенности по ЕПД

- Основная информация о страховании от ЧС

- Что такое коммунальное страхование по квитанции ЖКХ

- Что указано в ФЗ №320

- Как отказаться от страхования от ЧС

- Что можно застраховать по муниципальной программе?

- Из платежек ЖКХ убирают графу страховки: объяснилась причина

Плюсы и минусы данной программы

Плюсы:

- Низкая ежемесячная стоимость страхового взноса. Такая сумма не будет неподъёмной для любого гражданина РФ и не слишком увеличивает стоимость квартплаты, поэтому данная программа является более чем доступной для всех.

- Если жилье было уничтожено не подлежит восстановлению, правительство предоставляет пострадавшим лицам другое жильё, соответствующим действующим социальным нормам.

Минусы:

- Невысокая стоимость квадратного метра площади жилья. Чаще всего при расчете ущерба выплаченной суммы не хватает для реального его возмещения.

- Если, например, затопление произошло в результате поломки стиральной или посудомоечной машины, страховая компания не сочтёт это за страховой случай.

Но в любом случае, страхование жилья, несомненно, приносит пользу жителям РФ, которые всё же в большинстве случаев получают возмещение нанесённого им ущерба.

https://www.youtube.com/watch?v=gYD-lo5TVA8Video can’t be loaded because JavaScript is disabled: Дешево и сердито. Страхование квартиры. (https://www.youtube.com/watch?v=gYD-lo5TVA8)

Преимущества нововведения

Инициаторы законопроекта и представители власти, проголосовавшие за нововведение, отмечают его пользу для обычных граждан. Они выделяют следующие преимущества:

- При появлении в жилом фонде свободной квартиры ее могут передать гражданам, оставшимся без жилья из-за ЧС. Если незанятая недвижимость отсутствует, пострадавшее лицо получает финансовую компенсацию. Размер денежных платежей рассчитывается с учетом цен на рынке и в районе бедствия.

- Максимальная величина страховых выплат достигает 0,3-0,5 млн рублей. В будущем планируется увеличение этой суммы.

- Платеж по добровольной страховке жилья минимален. Человек раз в 30 дней оплачивает около 150 рублей. Окончательная сумма зависит от квадратуры квартиры или дома, района проживания, вероятности наступления ЧС и иных нюансов. Каждый случай индивидуален.

- Страховка покрывает многие риски, в том числе повреждение и разрушение жилья в случае потопа, землетрясения, пожара и т. д. Подробный перечень случаев рассматривается в каждом регионе РФ персонально и может меняться.

- В некоторых субъектах России могут предусматриваться дополнительные льготы по страхованию жилья. В категорию льготников будут включаться малоимущие, многодетные, а также другие социально незащищенные лица.

Работа по оценке повреждений и принятие решения по платежам возлагается на комиссии. Они будут создаваться по факту ЧС, а в состав войдут работники администрации региона и представители страховых компаний. Страховщик, ответственный за выплату компенсации, определяется индивидуально на уровне региона.

По имеющейся информации созданием стандарта и общих правил страхования занимается ВСС (союз страховщиков). В своей работе ее члены преследуют задачу рассказать людям о страховании и получаемых возможностях. Благодаря такой информированности, человеку будет проще принять правильное решение.

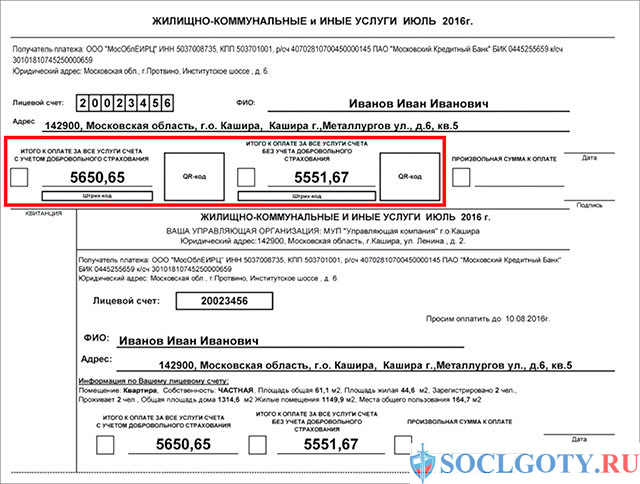

Услуга по страхованию жилых помещений в платёжных документах

Платить или не платить за услугу по страхованию жилых помещений, которая во многих регионах России включается в платёжные документы, – острый вопрос. Поэтому Минфин РФ опубликовал разъяснения «О страховании жилых помещений, принадлежащих гражданам», чтобы успокоить собственников помещений.

Ведь заключение договора страхования квартиры или дома – право, а не обязанность.

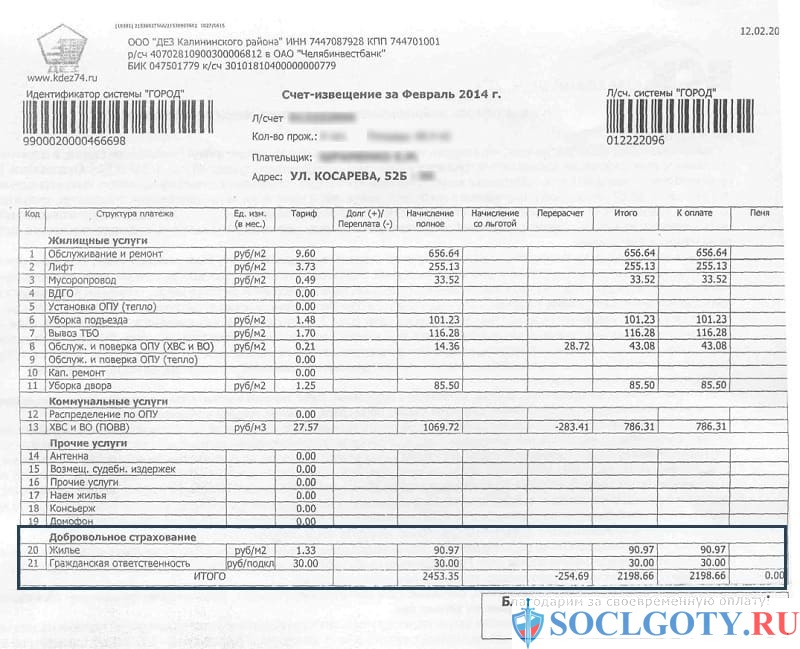

Суммы страховых взносов за страхование жилья включаются в платёжные документы, в том числе на оплату жилого помещения и коммунальных услуг, во многих субъектах России. Однако заметьте, они никак не влияют на общую сумму платежей, если собственник не является участником программы добровольного страхования.

Это значит, что если владелец помещения не заключил договор страхования жилья и не уплатил первый взнос, то оплачивать услугу ему не нужно.

Зачем нужно страхование жилого помещения

Услуга по страхованию жилья введена для того, чтобы защитить имущественные права собственников при возникновении чрезвычайных ситуаций. На июнь 2016 года, по данным МЧС РФ, в жилом секторе произошло 47 908 пожаров.

Причины пожаров разные, однако ущерб обязана возместить виновная сторона. Чтобы не тратить время на разбирательства и свои деньги, можно подписать договор добровольного страхования жилья. В регионах, где работает программа страхования, такая услуга включается в платёжные документы.

По квитанции на оплату ЖКУ застраховать жильё могут:

- собственник или наниматель жилого помещения, с регистрацией в них по месту жительства, их законные представители;

- субарендатор помещения, собственник которого город или района, с регистрацией в нём по месту жительства;

- пользователь жилья (собственник – город или район), переданного по договору купли-продажи с рассрочкой платежа и регистрацией в нём по месту жительства.

Страховое возмещение выплачивается в случае повреждения или полного уничтожения жилья из-за:

- пожара,

- взрыва газа,

- аварий инженерных сетей (водопровод, канализация, отопление), в том числе залива,

- удара молнии,

- стихийных бедствий.

Зачем услуга по страхованию жилого помещения включается в платёжный документ? Это сделано для удобства собственников. Когда придёт время оплачивать коммунальные услуги, каждый сможет решить для себя, согласиться на страхование жилья или нет.

Разъяснения Минфина РФ

Согласно п. 1 ст. 935 ГК РФ граждан можно обязать застраховать:

- жизнь, здоровье или имущество других лиц,

- риск гражданской ответственности.

Таким образом, возложить на собственника обязанность страховать имущество по ГК РФ нельзя.

Минфин РФ указывает, что в соответствии со ст. 30 ЖК РФ собственник жилья владеет, пользуется и распоряжается жилым помещением и несёт бремя его содержания. Согласно п. 4 указанной статьи владелец жилья должен поддерживать помещение в надлежащем состоянии.

Поэтому имущественный интерес собственника, который направлен на сохранение жилья и получение денежного возмещения при его утрате или неисправности, можно защитить, заключив договор страхования жилья.

Согласно п. 2 ст. 940 ГК РФ договор страхования заключается двумя способами:

- составляется один документ,

- после письменного или устного заявления страховщик вручает страхователю страховой полис.

Поэтому настаивание страховой компании на оплате услуги по страхованию жилых помещений при не заключённом договор добровольного страхования с собственником, незаконно.

Прежде чем принять решение о заключении договора страхования жилья до уплаты страховых взносов собственник должен прочитать условия и правила страхования

Помимо оснований отказа в страховой выплате Минфин РФ рекомендует особое внимание обратить на перечень страховых:

- рисков,

- суммы,

- взносов,

- выплат.

ГИС, сдавайся! (часть VII) Вносим информацию о размере платы за жилое помещение

Предложения в квитанциях – это оферта

Минфин РФ поясняет, что предложения по страхованию помещений, которые печатаются в платёжных документов, нужно расценивать как оферту, то есть предложения заключить договор.

Поэтому собственники должны владеть информацией о существенных условиях договора социального страхования. Согласно ст. 432 ГК РФ, договор будет считаться заключённым, если лицо, которому адресовано предложение, его приняло

Важно понимать, что молчание и неуплата предлагаемой услуги не считается согласием

Какие выплаты предусмотрены

Страхование проводится без осмотра квартиры, страховые выплаты рассчитываются из средних рыночных цен.

Страховка выплачивается в том случае, если повреждены:

- конструктивные элементы – пол, потолок, стены, окна и двери;

- электропроводка;

- водопровод и канализация;

- отделка квартиры.

Мебель, бытовая техника и прочее имущество не включается в страховку. По желанию собственника может быть заключен дополнительный договор на страхование имущества. Выплаты проводятся с учетом полной площади пострадавшего участка квартиры. Например, при заливе части потолка, выплата рассчитывается из всей его площади, т.к. ремонт будет произведен в полном объеме.

Важно! Если страховая компания решит, что действия собственника квартиры привели к наступившим негативным последствиям, выплата не будет осуществлена.

Например, причиной залива может стать забывчивость собственника, не закрывшего кран. Страховая компания может заподозрить собственника в умышленном причинении вреда своему жилью. В этом случае собственнику придется доказывать свою правоту.

Кто имеет право участвовать в программе?

Страховать квартиру по муниципальной программе имеет право собственник или наниматель жилья, прописанный в этой квартире.

Если собственник приобрел еще одну квартиру, но не зарегистрировался в ней, страховать ее в рамках Программы он не может.

Однако Постановление правительства Москвы № 194-ПП дает такое право тому собственнику, который предоставил в пользование любое свое жилье тем, кто стоит в очереди на его получение.

В коммунальных квартирах каждый из владельцев может страховать свою часть площади. Места общего пользования в таких квартирах страхованию не подлежат.

В любом доме имеется общее имущество, которое тоже можно застраховать в рамках муниципальной программы. Такое решение принимается на общем собрании жильцов большинством голосов.

Если такое решение принято, собрание может возложить эту обязанность на одного из жильцов, на правление ТСЖ или управляющую компанию.

Читайте статью, права и обязанности управляющей компании по содержанию многоквартирного дома тут.

Принятие решения

Куда стоит обращаться

Чтобы оформить социальную страховку, нет необходимости куда-то отправляться. Достаточно поставить галочку в соответствующем пункте в квитанции, после чего будет необходимо выплачивать сумму из расчетов ставки и площади квартиры. Процедура проста, так как человек соглашается на то, что при возникновении непредвиденных ситуаций его жилье будет застраховано.

При возникновении страхового случая, гражданин должен отправиться в аварийную, пожарную и диспетчерскую службы для фиксации нанесенного ущерба. Далее дает три дня на то, чтобы сообщить страховой компании об инциденте и составить уведомление со всей необходимой информацией. Для большей уверенности можно позвонить и сообщить о своем намерении составить уведомление.

Добровольно ли это

Государство лишь предоставляет возможность вступления в муниципальную программу, само же решение принимает только гражданин. Если ему не нужна страховка имущества, то ему достаточно не ставить галочку в квитанции за оплату ЖКУ. Во всех городах программа реализуется через центры страхования, например, в Москве через Городской центр жилищного страхования.

Для обеспечения максимальной безопасности сделки центр проводит личную выборку из страховых компаний, чтобы найти лучшую их них. После определения компаньона проводятся организационные процедуры страхования.

Программа нацелена на то, чтобы каждый гражданин смог позволить себе застраховать свою квартиру. Ежемесячная плата небольшая, что позволяет вовлечь в программу как можно больше людей.

Программа является льготной, что подтверждается следующими фактами:

- доступна рассрочка страховой премии на целый год.

- низкий страховой взнос;

- повышающего коэффициента рассрочки нет;

Если заключать страховой договор напрямую с организацией, то стоимость услуги будет выше примерно в 10 раз

Это еще одна причина, по которой государство старается обратить внимание граждан на возможность сохранения средств при непредвиденных инцидентах

Можно ли отказаться

Чтобы отказаться от услуги страхования, достаточно не ставить галочку напротив соответствующего пункта в квитанции об оплате. Если же договор уже был заключен и его необходимо расторгнуть, то достаточно всего лишь не платить за услугу. Тогда как наступит месяц, который не был оплачен, то договор автоматически будет разорван.

Особенности по ЕПД

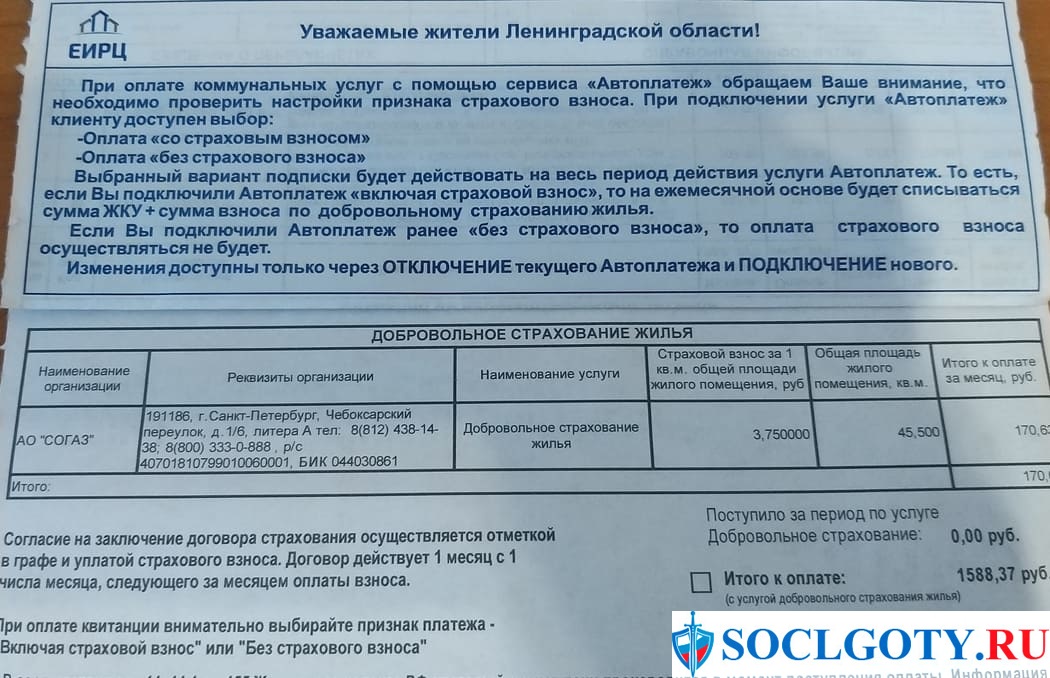

Добровольное страхование, которое указывается в ЕПД, не должно оплачиваться в обязательном порядке, и каждый гражданин самостоятельно принимает решение по поводу того, нужно ли ему пользоваться такой услугой.

Оформить такую страховку могут следующие лица:

- граждане России, выступающие на правах собственника или нанимателя определенной недвижимости с наличием соответствующей регистрации;

- субарендаторы жилья, находящегося во владении городских или районных служб, а также различных предприятий;

- пользователи городского, районного или ипотечного имущества.

Cтоит отметить, что все участники общей собственности могут составить соглашение, в соответствии с которым в качестве страхователя жилья будет выступать какой-то один из собственников.

Стоимость оплаты такой страховки на данный момент составляет 1.50 руб. за каждый м 2 жилого помещения, в то время как страховая сумма предусмотрена в районе 15 000 руб. на каждый м 2 . Таким образом, к примеру, для двухкомнатной квартиры площадью 50 м 2 страховой взнос будет составлять 75 рублей каждый месяц, но при этом общая страховая сумма будет достигать 750 000 рублей.

При этом владелец помещения не ограничивается в возможности требовать с виновников различных повреждений дополнительной компенсации нанесенного ущерба, но предусматривается это только в том случае, если страховка не смогла финансово покрыть необходимые затраты.

При желании страхователь может оформить страховку на месяц, оплатить сразу несколько месяцев вперед или даже внести единовременную оплату за полный год. Такие взносы в платежной квитанции указываются в отдельной строке.

Основная информация о страховании от ЧС

Некоторые факты:

- За разработку метода расчета тарифов отвечает ЦБ.

- Ведется разработка автоматизированной программы страхования жилплощади.

- Срок действия договора – 1 год.

- Внесение взносов будет осуществляться вместе с оплатой жилищно-коммунальных услуг.

- При наличии в жилищном фонде региона свободной новой квартиры ее предоставят лишившимся жилья в результате ЧС.

- При отсутствии свободной жилплощади будет предоставлена денежная выплата, размер которой определят на основании особенностей и рыночной стоимости аналогичного жилья в субъекте.

- На местном уровне не исключено предоставление преференций для льготников.

- Анализом степени ущерба и принятием решения о предоставлении компенсации будут заниматься комиссии из представителей-экспертов администрации и страховых учреждений.

- Разработкой стандартов и процедуры страхования имущества занимается Всероссийский союз страховщиков. Их работа направлена на защиту интересов жильцов и предоставление всей информации по страховке, чтобы на основании этого каждый гражданин мог принять решение – заключить договор страхования недвижимости или использовать право отказа.

- Объектом страхования могут быть риск утраты (гибели), повреждение имущества, инженерные коммуникационные сети, отделка, а также гражданская ответственность перед живущими по соседству лицами.

Страховые случаи

Страховка охватывает:

- бытовые катаклизмы, включающие пожар, затопление и пр.;

- риск ущерба в случае стихийных бедствий.

Жилец имеет право заключить договор со страховой и расширить перечень страховых случаев, включив:

- кража и грабеж;

- ущерб при противоправных действиях преступников;

- прочие события, определяемые в каждом субъекте отдельно.

Что не является страховым случаем

- ущерб, причиненный по вине жильца. Например, некорректный монтаж посудомоечной или стиральной машинки, приведшей к затоплению. Сюда же относится и ущерб, причиненный в состоянии наркотического или алкогольного опьянения. Кроме того, включены и случаи происшествий по вине арендатора;

- несогласованная перепланировка квартиры, из-за которой произошел бытовой катаклизм;

- хранение пожароопасных веществ и предметов;

- иные исключения, определяемые страховой компанией.

Стоимость участия

Размер ежемесячного страхового взноса по программе добровольного страхования квартиры – около 150 рублей, и зависит выплата от субъекта, жилой площади, рисков и иных особенностей.

Высчитаем сумму страхового взноса исходя из площади: 1 кв.м.=1,5 рубля. Если общая квадратура 50м2, значит, ежемесячно будет взиматься 75 рублей.

Подводные камни

Страховка вне зависимости от программы страхования действует при условии оплаты платежных документов до установленного числа каждого месяца.

Если договор подписан со страховой компанией и включает в себя дополнительные страховые случаи, также могут возникнуть спорные ситуации.

Если квартира затоплена соседями по их вине, страховым случаев это не является. Следовательно, оплачивать понесенные расходы должны они. При затоплении по причине прорыва трубы, добиться страхового возмещения возможно. Аналогично при протечке крыши, поскольку они находятся под управлением жилищных организаций. Однако страховая сумма далеко не всегда покрывает все расходы. Недостающую часть потерпевший имеет право востребовать с жилищно-коммунального хозяйства (управляющей компании – УК). Это означает, что нужно будет обращаться с претензией или подавать иск в суд.

Наступление страхового случая

- Страховая компания извещается в письменной форме. Однако в платежках эта информация не фигурирует, нужно будет уточнять у УК.

- Составить и отправить не позднее 3-х дней с момента возникновения страхового случая заявления.

- Погасить свои обязательства перед страховой.

- Дождаться решения страховщика и положенных денег.

Компенсационные выплаты

Размер страховой выплаты – устанавливается договором. Не исключена возможность ее повышения.

Рассмотрим пример выплат страховой компании. Размер может отличаться в зависимости от региона и выбранного страховщика. Так, при наступлении страхового случая выплачиваться будет в следующем объеме:

| Сумма (рубли) | Верхний предел (% от страховой суммы) | |

|---|---|---|

| Пол | 800 за 1м 2 | 30 |

| Окно | 16 000 за штуку | 10 |

| Потолок | 500 за 1м 2 | 12 |

| Стенки | 500 за 1м 2 | 15 |

| Коммуникации | — | 20 |

Что такое коммунальное страхование по квитанции ЖКХ

В ФЗ № 320 прямо не указано: добровольное страхование в платежной квитанции ЖКХ что это такое. Однако определение можно сформировать самостоятельно, исходя из ч. 1 стат. 11.1. ФЗ № 68 от 21. 12. 1994 года “О защите…” (далее – ФЗ № 68), которая начнет действовать с августа 2019-го года.

Под страхованием представленного вида понимается защита имущественных интересов собственников жилых помещений, отнесенных к таковым в соответствии с ч. 1 ст. 16 ЖК РФ, связанных с возможной утратой, гибелью, повреждением жилых помещений в результате чрезвычайных происшествий (ЧС), а в случаях, предусмотренных законодательством субъекта РФ – и в результате других неблагоприятных событий, не относящихся к ЧС.

Какие риски покрывает

В п. “в” ч. 2 ст. 11.1. ФЗ № 68 сказано, что в региональной программе коммунального добровольного страхования должна быть предусмотрена защита жилья от следующих рисков:

- утраты (гибели) в результате чрезвычайной ситуации (ЧС);

- иных рисков, определенных программой, которая разрабатывается каждым регионом РФ (в том числе, и субъектом, принимающим участие в реализации пилотного проекта уже сейчас).

Как видим, все зависит от региона. Орган исполнительной власти субъекта может предусмотреть, что компенсация выплачивается в результате просто повреждения жилья в результате ЧС, а может и не предусмотреть. Тогда собственник получит выплату только в случае, если его квартира будет полностью разрушена.

Примерные тарифы

В силу ч. 4 стат. 11.1. ФЗ № 68, методику расчета страховых тарифов по обязательному риску “Гибель” управомочен утверждать Центробанк. Пока из законодательных актов неясно, кто же будет регулировать и дифференцировать тарифы по иным рискам (если они утверждены региональной программой).

Соответственно, размер (платы, указанной в соответствующей строке квитанции) по риску “Гибель” будет определяться как произведение минимального объема ответственности страховщика (от 300 до 500 тыс. рублей согласно Постановлению Правительства № 433 от 12. 04. 2019 года “Об определении…”, далее – Постановление 433) и утвержденного Центробанком страхового тарифа.

Сумма страхового возмещения

Согласно Постановлению 433, в рамках добровольного жилищного страхования собственник жилья может получить компенсацию в размере, не превышающем:

МРК = ОПЖП * СРСКМ, где:

- МРК – максимальный размер компенсации;

- ОПЖП – общая площадь жилого помещения;

- СРСКМ – средняя рыночная стоимость 1-го квадратного метра в данном регионе РФ.

То есть собственник при страховом случае не получит больше (в совокупности и от страховщика, и от субъекта РФ), чем получится в результате расчета по данной формуле.

Конкретный размер компенсации определяется исходя из вида страхового случая. Так, если произошла гибель жилого помещения в результате ЧС, то:

- сначала выплачивается компенсация от страховой компании в размере мин. объема ответственности СК (то есть от 300 до 500 тыс. рублей, конкретное значение устанавливает субъект);

- далее от МРК отнимается мин. объем ответственности СК – полученное значение собственник получает уже из регионального бюджета.

Что указано в ФЗ №320

В новом Федеральном законе прописан процесс выплат россиянам в ситуации, если их жилище разрушено или пострадало от ЧС. Если человек участвует в добровольном страховании и платит взносы, деньги компенсируются из бюджетов (государственного и регионального), а также из «казны» страховщика. На местные власти возлагается задача разработки и утверждения программ по воплощению программы страхования. При этом величину страховки будет регулировать Правительство РФ.

Что касается добровольной страховки, подразумевается подписание соглашения между страховщиком и владельцем жилья на 12 месяцев. Для удобства плата по договору включается в квитанцию ЖКХ. С 3 августа 2019-го такая графа должна появиться в квитанциях многих регионов, но некоторые уже добавили пункт, не дожидаясь упомянутой даты.

Принципы расчета тарифов возлагаются на ЦБ РФ, что обеспечивает участие страны в добровольном страховании и гарантии для страхования. Формируется объединенная система по выплатам компенсации в случае повреждения жилья при ЧС. Появление нового ФЗ не означает, что в случае форс-мажора пострадавшее лицо не получит компенсации. Выплаты все равно производятся по закону. Единственное, что отменяется — правило о выдаче квартиры на условиях социального найма. После вступления в силу нового закона такой нормы уже не будет.

Как отказаться от страхования от ЧС

Взнос не является обязательным платежом, что дает право выбора владельцу жилья:

- исправно оплачивать квитанции в полном объеме и в случае страхового случая получить выплату; ИЛИ

- игнорировать строчку, снижая так общую сумму по платежке; ИЛИ

- самостоятельно выбрать страховую компанию и заключить с ней договор на подходящих ему условиях.

Если несколько квитанций были оплачены в полной мере (например, владелец не обратил внимания на новый пункт), следует обратиться к страховщику для расторжения договора и возврата средств. Далее нужно обратиться в УК и написать отказ от участия в программе. Некоторые УК идут на встречу жильцам и исключают в последствии данную строчку из квитанции.

Добровольное страхование вовсе не является обязательным видом платежей. Поэтому каждый гражданин вправе обратиться в УК для удаления данного пункта из своих платежек. Однако стоит сначала взвесить все «за» и «против» участия в программе.

Что можно застраховать по муниципальной программе?

В рамках программы объектами страхования имущества являются:

- Отделка квартиры;

- Ее стены;

- Сети – канализационные, водопроводные и электрические.

Не охваченным страхованием остается домашнее и личное имущество – мебель, бытовая техника и электроника, одежда и т.д.

Что покроет страховка?

Страхователь, то есть тот, кто оплачивает страховку в ЕПД, — собственник, наниматель — может рассчитывать на покрытие следующих рисков:

— пожара и последствий его тушения;

— аварии систем отопления, водопровода, канализации и внутренних водостоков;

— взрывов по любой причине, кроме терактов;

— сильного ветра свыше 20 м/с, урагана, смерча и прочего.

Ущерб возмещается, если эти события произошли и вне застрахованного помещения.

Страховка предполагает страхование всех конструктивных элементов, а именно: стен, пола, потолка, дверей и окон, всего инженерного оборудования, всех внутренних коммуникаций и отделки дома или квартиры. Мебель сюда не входит.

Из платежек ЖКХ убирают графу страховки: объяснилась причина

На улицах Москвы пока еще висит реклама льготного страхования жилья, а на официальном городском сайте mos.ru имеется подробная инструкция по участию в этой программе. Более того, работает учреждение, которое занимается страхованием жилья по льготной программе, — ГБУ «Центр имущественных платежей и жилищного страхования». Тем не менее в единых платежных документах (ЕПД) за декабрь 2021 года впервые нет графы «Страхование» и второй, большей суммы платежа. Оператор горячей линии ГБУ подтвердил «МК», что программа закрыта с января 2021 года. А официальный релиз Департамента городского имущества объясняет решение отказаться от льготного страхования: «Программа выполнила свою миссию — в столице сформирована комплексная система страхования в жилищной сфере».

— Сейчас в программе участвуют более 2,5 миллиона москвичей, — отмечал в конце июля этого года заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов. — Только с начала 2021 года городскую страховку по различным происшествиям получили 1,5 тысячи семей. Правительство Москвы и страховые компании, участвующие в программе, выплатили горожанам около 61 млн рублей.

Учитывая, что город субсидирует 15% суммы страховых выплат по этой программе, расходы московского бюджета за первую половину 2020 года составили чуть более 9 млн рублей. В масштабах городского бюджета это действительно незначительная сумма. Всего за 25 лет работы программы было выплачено 3,8 млрд рублей компенсаций, объявил летом 2021 года Владимир Ефимов. Речь идет о более чем 200 тысячах страховых случаев, основная доля которых — пожары. Что касается страховых премий, то есть сумм, которые москвичи выплачивают за страхование жилья по льготной программе, то, по оценкам ряда СМИ, пять операторов этой программы — крупнейшие страховые компании страны — в год получают примерно 4 млрд рублей.

— Для нашей компании льготная программа страхования формировала достаточно значительный портфель контрактов в области именно страхования жилья, — рассказала «МК» представитель одной из компаний-операторов. — Делали свое дело и простота оформления, и выгодные условия — 23,52 рубля за квадратный метр в год при расчетной стоимости страховки в 44 тысячи рублей за квадратный метр. Мы почувствовали, что страховать стали меньше, уже в середине года, у многих москвичей, по всей вероятности, включился режим жесткой экономии. Маловероятно, что теперь они придут страховать жилье к нам. Хотя надо сказать, что это теперь стало проще — все можно сделать онлайн. Но привычки страховать жилье, включать этот платеж в обязательную корзину, пока нет.

— Закрытие программы льготного страхования — парадоксальное решение со стороны правительства Москвы, — подчеркивает Игорь Юргенс, президент Всероссийского союза страховщиков. — Эта программа всегда считалась образцом для подражания, к ней присматривались многие регионы.

Правительство Москвы отказалось, по словам Юргенса, рассматривать 100% погашение страховых выплат страховщиками — таким образом, Москве не пришлось бы платить за продолжение этой программы ничего. Но страховщики получили отказ.

— Есть ощущение, что такими методами частные страховые компании просто пытаются выдавить с рынка, — рассуждает представитель крупных страховщиков. — Очень может быть, что, как уже прогнозируют специалисты, в следующем году отсутствие страховок превратится в массовую проблему при протечках и пожарах, и государство вернется — может быть, уже на федеральном уровне — к идее страхования, только оно станет в результате обязательным, и, возможно, страховаться будет не только собственная квартира, но и гражданская ответственность. Вполне может быть, что к этому проекту будет подобран специальный оператор — и если так, то искать его нужно вне списка компаний, которых сейчас отодвинули от этого рынка.