Ипотечное страхование

Содержание:

- Zetta Страхование

- Чем чреват отказ

- Особенности ипотечных продуктов АльфаСтрахование

- Добровольное страхование

- Как вернуть страховку

- Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

- Альфа-страхование

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Из чего складывается стоимость страхового полиса?

- Понятие ипотеки

- Обязательно ли страховать квартиру

- Итоги

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

Чем чреват отказ

Если клиент уверен, что страхование жизни при получении ипотеки для него не обязательное и не принесет выгоды, от предложения можно отказаться. Согласно ч.2 ст. 958 ГК РФ, сделать это позволяется еще до подписания всех документов или уже после заключения соглашения. Во втором случае основная проблема – споры относительно возврата части уже уплаченной страховой премии.

Отказ от полиса допускается в случае полного досрочного погашения задолженности по ипотеке, поскольку за время пользования суммой страховой случай так и не наступил.

Процесс отказа включает ряд последовательных шагов:

- Подать заявление в банк или страховую компанию. Бланк необходимо получить заранее, у некоторых организаций форма отличается.

- Собрать пакет документов и передать на проверку.

- Дождаться ответ, получить деньги на указанный в заявлении расчетный счет.

В перечень документов входит паспорт заявителя, копия договора на ипотеку и полиса, номер расчетного счета для перевода. Дополнительно нужно получить справку о величине страховой премии, уплаченной за весь период. Клиенту возмещают часть денег пропорционально количеству неиспользованных дней или месяцев.

Особенности ипотечных продуктов АльфаСтрахование

Линейка ипотечных страховых продуктов АльфаСтрахование весьма обширна. Тип полиса зависит от предполагаемых рисков. Компания предлагает клиентам ипотечное страхование недвижимости, защиту жизни и здоровья заемщика, а также титульное страхование, защищающее права собственности.

Важно! Страхование залогового имущества является обязательным при оформлении ипотеки, при этом полис стоит относительно дешево.

- Защита жизни и здоровья заемщика. Ипотека, как правило, оформляется на длительный период времени. Заемщик не может бытьабсолютно уверенным, что в течение 10−15 лет с ним ничего не произойдет. Для клиентов, которые думают о своем будущем, разработана программа защиты жизни и здоровья заемщика. Если наступит страховой случай, расходы на себя возьмет АльфаСтрахование – ипотека будет оплачиваться страховщиком, а родственникам клиента не придется тратить деньги на погашение его долгов. Полис предусматривает защиту от таких рисков, как смерть заемщика, болезнь или несчастный случай, приведшие к инвалидности 1 или 2 группы.

- Защита от повреждения имущества. Это обязательный вид ипотечного страхования, так как без него кредитор не сможет выдать вам ипотеку. Полис АльфаСтрахование покрывает убытки, причиненные конструктивным элементам жилья. На повреждения его отделки и ремонта действие страховки не распространяется. Объект недвижимости защищен от следующих рисков: пожаров, затоплений, взрывов, стихийных бедствий, аварий и нарушений целостности конструкции здания, а также от противоправных действий третьих лиц. При наступлении страхового случая компания компенсирует кредитору стоимость оставшейся ипотечной задолженности. Клиент не может отказаться от данного полиса.

- Защита титула. Страховка не является обязательной, она может понадобиться только при покупке вторичного жилья. Полис защищает клиента от мошеннических действий продавца. Под титулом понимают право пользования и владения жилым объектом, возникающее в результате дарения или купли-продажи. Иногда третьи лица могут предъявлять свои права на объект недвижимости, приобретенный в ипотеку. В таком случае можно лишиться титула. АльфаСтрахование предлагает полис, по которому можно компенсировать убытки. Если сделка будет признана несостоявшейся, покупателю возместят расходы. Защиту титула можно оформить не на весь период ипотеки, а только на три года, поскольку в течение этого времени сделка может быть оспорена.

Важно! Страховщик учитывает решение, принятое в ходе судебного заседания. Суд должен доказать, что договор купли-продажи недействителен.. Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита

Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита.

У клиентов, перешедших в АльфаСтрахование из других СК, есть возможность заключить договор на оставшийся период ипотеки. По данной программе заемщик может застраховать не только конструктив, но и жизнь, а также титул.

Клиентам АльфаСтрахование доступна комплексная ипотечная страховка, защищающая сразу от нескольких рисков. По данной программе заемщик может приобрести один полис, страхующий сразу от нескольких рисков. Если клиент умирает или получает инвалидность, выплачивается компенсация по полису защиты жизни и здоровья. От потери права собственности на объект недвижимости защитит титульное страхование. Приобретая комплексную защиту, клиент значительно экономит. Дело в том, что защита конструктива является обязательным условием предоставления ипотеки. В свою очередь, страховка жизни заемщика влияет на величину процентной ставки.

Важно! Приобретение трех полисов по отдельности обойдется клиенту дороже, поскольку при комплексной страховке АльфаСтрахование применяется дисконт.

Кроме того, существует программа страхования ответственности заемщика. Она является добровольной. Полис покрывает риски невыплаты кредита. Страховая выплата по программе составляет от 10 до 50% суммы ипотечного кредита. При покупке необходимо внести всю сумму полностью, так как рассрочка для этого варианта не предусмотрена.

Добровольное страхование

Страхование потребительского, нецелевого кредита — добровольное дело каждого. Банк не имеет права увязывать получение займа с оформлением полиса. Не обязан заемщик страховать:

- свою жизнь и здоровье;

- вероятность утраты работоспособности и непосредственно источника дохода;

- титул, если речь идет о недвижимости.

В разряд необязательных видов страхования отнесена даже покупка КАСКО. Автовладельцу достаточно иметь на руках стандартный ОСАГО.

В зависимости от видов кредитных рисков выделяют:

Страхование жизни и здоровья заемщика. Этот вид страхования может называться по-разному: «от потери трудоспособности», «от несчастных случаев» и так далее. Это не меняет сути услуги, просто список рисков можно расширить или сузить.

К примеру, страхование жизни может покрывать только один страховой случай – смерть заемщика, а защита от несчастного случая — риск получения группы инвалидности, временную утрату трудоспособности и пр.

В зависимости от перечня рисков, которые обеспечиваются страховой выплатой, определяется размер страховых взносов. Чем шире перечень страховых случаев – тем дороже стоимость страхового полиса. Если с заемщиком случится неприятность, заранее оговоренная в договоре страхования, страховщик выполнит обязательства по кредиту застрахованного лица перед банком.

- Преимущества: страхование выгодно как заемщику, так и кредитору. Заемщик в случае потери трудоспособности или смерти не переложит на своих близких и родственников обязанности по выплате кредита, за него погасит ссуду страховая компания. Банк же в данном виде страхования выступает выгодоприобретателем. При наступлении страхового случая компенсацию получит непосредственно финансовое учреждение, а не заемщик.

- Недостатки: для оформления страховки нередко требуется медицинский осмотр клиента, анализы – это все заемщик делает в свое личное время и за собственные средства. Для получения компенсационной выплаты необходимо предоставить внушительный пакет документов, чтобы доказать факт наступления страхового случая. Нередко страховщики пытаются опровергнуть доказательства, превращая отношения с клиентами в непростую борьбу за страховую выплату.

Страховка риска потери права собственности на недвижимость. Этот вид страхования заемщиков кредитовуместен при оформлении ипотеки. Есть масса поводов признать сделку недействительной или установить право собственности на жилье третьих лиц.

Приобретение недвижимости может быть оспорено в суде. К примеру, продавец квадратных метров был недееспособен в момент заключения сделки купли-продажи, или права несовершеннолетних/малолетних собственников были нарушены.

В таком случае страховка позволит не оказаться клиенту без денег, без жилья, и с непогашенной ипотекой. Если право собственности на ипотечное жилье будет прекращено по решению суда – страховая компания заемщику возместит всю стоимость недвижимости, что позволит рассчитаться по ипотечному кредиту.

- Преимущества: выгодоприобретатель – заемщик банка. При любых рисках остаться без жилья, клиент получит компенсацию его стоимости.

- Недостатки: страховка требует дополнительных растрат, что очень накладно при выплате ипотечного кредита. Вероятность того, что страховой случай наступит, ничтожно мала, поэтому страховые взносы могут быть не оправданы.

Страхование от потери работы. Полис гарантирует право должника остановить выплату ссуды в случае утраты фактической возможности работать. Банк получит возмещение ссуды от страховой компании. Клиент, оставшись без работы, избавит себя от бремени искать денежные средства для погашения задолженности в нелегкое для себя время.

- Преимущества: во времена нестабильной ситуации на рынке труда такая страховка выгодна и банку, и заемщику. Полис можно купить, если положение фирмы/компании шаткое и близко к банкротству или грядет очередное сокращение штата.

- Недостатки: выплата денег по страхованию кредита от потери работы проводится только в случае полной ликвидации/банкротстве предприятия, учреждения, организации.

Прекращение трудовых отношений по желанию самого работника или по соглашению сторон договора, потеря трудоспособности в связи с ухудшением здоровья, получение группы инвалидности и увольнение по состоянию здоровья – перечисленные причины не являются основанием для страховой выплаты по этому полису.

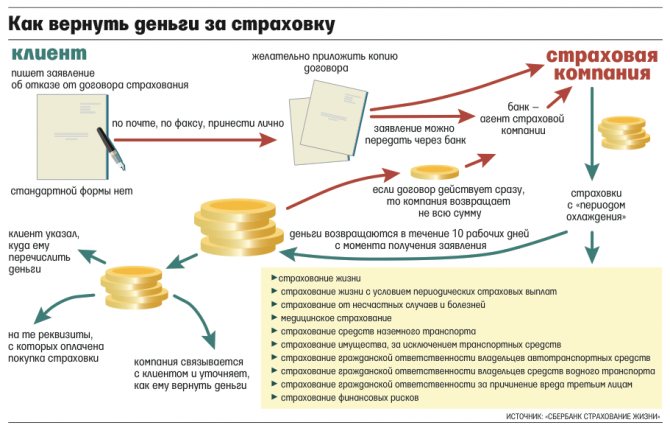

Как вернуть страховку

Чтобы расторгнуть договор, понадобится неделя. Такая ситуация происходит, если банк не одобрил оформление ипотеки. Но если после ее получения, заемщик возвращает страховку, Сбербанк пересчитывает ипотечную ставку в сторону увеличения.

При полностью выплаченной ипотеке в оговоренные соглашением сроки и отсутствии за этот период страховой ситуации деньги СК не возвращает.

Часть средств получится вернуть, если задолженность досрочно будет погашена. Тогда необходимо принести в страховую компанию свой паспорт, заключенный договор вместе со справкой о погашение кредита. Вычислить сумму возврата легко. Для этого требуется поделить внесенную сумму страховки на 365, а затем умножить результат на число оставшихся до завершения периода дней. Деньги переводят на счет клиента либо выдают ему их на руки.

Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

Невозможно заранее ответить на вопрос о том, сколько будет стоить страхование приобретаемой недвижимости. В этом случае оказывают свое влияние сразу несколько факторов:

Тип жилого помещения

Страховщик обратит внимание на то, для какой цели приобретается жилье. Помещения, которые сдаются в аренду, не особенно радуют сотрудников страховой компании

Владелец в таком случае мало заинтересован в сохранности дома или квартиры.

Дата постройки здания. Конечно, страховые компании любят работать с новыми домами. Владельцам квартир в старых домах полис обойдет значительно дороже. Некоторые страховщики могут отказать в сотрудничестве, если период постройки здания более 65 лет.

Качество строительных материалов. Здесь существенную роль играет материал, который использовался при создании несущих конструкций здания. Например, жильцам панельных домов полис обойдется дешевле, чем жильцам деревянных домов. Деревянные конструкции подвержены повреждениям в большей степени.

Источники открытого огня. Любителям домашних каминов или печей предстоит заплатить повышенный тариф страховки. Данные факторы несут прямую угрозу повреждения или утраты имущества.

Есть факторы, которые могут значительно снизить стоимость страхового полиса:

- Наличие сигнализации.

- Установка защитной системы от наводнения.

- Монтаж пожарной сигнализации.

Все эти меры говорят о том, что владельцы квартиры обеспокоены вопросом сохранности имущества.

Альфа-страхование

В Альфа-страховании можно также выбрать комплексное ипотечное страхование, срок которого будет равняться сроку кредита и с каждым годом уменьшаться по мере погашения судной задолженности. Досрочно расторгается договор идентично условиям ВСК Страховой дом. При смене страховой компании здесь вы получаете упрощенный порядок оформления договора и более выгодные условия. Договор заключается на 1 год.

Как и во всех компаниях, здесь действуют разные программы для Сбербанка и остальных банков. Но на сегодняшний день у рассматриваемой организации нет аккредитации на страхование жизни и здоровья для Сбербанка, поэтому застраховать вы сможете только имущество, стоить это будет 0,18% от суммы ипотеки.

Для ВТБ и других банков вы можете застраховать на весь срок ипотеки, чтобы посмотреть стоимость страхования, мы снова обратимся к нашему примеру (мужчина и женщина 38 лет и 8 000 000рублей):

Жизнь – 46 900 (мужчина) и 30452 рублей (женщина);

Конструктив – 9 200 рублей;

Титул – 12 000 рублей.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Из чего складывается стоимость страхового полиса?

Некоторые россияне до сих пор относятся к страхованию при оформлении кредитов негативно, считая, что страховка – это ненужные траты. На деле же она имеет плюсы для обеих сторон: банку гарантирует возвратность одалживаемых денег, родственникам и самому заемщику позволяет при наступлении страхового случая не уплачивать задолженность и переложить это бремя на страховую компанию.

Помните, что застраховать квартиру для ипотеки можно только в компаниях, аккредитованных банком, где вы оформляете жилищный заем. Поэтому перед поиском наиболее выгодного варианта стоит уточнить список таких организаций у кредитного специалиста, тогда и перечень будет меньше, и вы наверняка выберете страховщика, с которым работает ваш банк.

Чаще всего банки просят оформить комплексную страховку. Она включает в себя страхование конструктива, титула, жизни и здоровья. Цена на нее обычно составляет 1% от размера кредита. Конечные значения определяются исходя из следующих факторов:

- Банка, в котором оформляется ипотека. Многие финансовые учреждения, чтобы предложить своим заемщикам максимально выгодные условия, заключают соглашения со страховыми компаниями. В конечном итоге последние предлагают сниженные тарифы за страховку. Так, при оформлении ипотеки в Россельхозбанке и Открытии стоимость полиса начинается от 0,2% от размера кредита.

- Пол. Женщинам традиционно предлагают более выгодные условия. Связано это, преимущественно, с большей продолжительностью жизни.

- Возраст. Наиболее выгодные тарифы предлагают гражданам в возрасте 25 – 35 лет. Чем старше человек, тем больше ему придется заплатить за страховку.

- Состояние здоровья. Так, повысить стоимость могут из-за наличия вредных привычек, избыточного веса и наличия различных заболеваний. Если речь идет о серьезных отклонениях от нормы, можно и вовсе получить отказ. Интересно, что иногда даже беременным женщинам отказывают в выдаче полиса или поднимают его стоимость из-за возникновения дополнительных рисков.

- Профессиональная направленность. Для людей с рискованными должностями тарифы за страховку повышаются.

- Взаимоотношения со страховой компанией. Если в ней уже оформлялся полис, то заемщику могут предоставить персональную скидку или бонусы. Иногда такая практика возможна и за переход из одной страховой компании в другую.

Специалисты ипотечного страхования для уменьшения стоимости полиса советуют супругам при оформлении ипотеки основным заемщиком делать женщину, если доходы ее позволяют. Муж в таком случае будет выступать созаемщиком.

Понятие ипотеки

Под ипотечным кредитом понимается получение гражданином (должником) в банке (кредитор) денежных средств, с целью приобретения на праве собственности недвижимого имущества.

Кредит носит целевой характер, а приобретаемое жилье находится в залоге у финансового учреждения до момента погашения заемщиком своих обязательств.

Статья №1 Закона № 102-ФЗ «Об ипотеке» РФ гласит, что при приобретении недвижимого имущества банк будет залогодержателем и имеет первоочередное право и на удовлетворение своих денежных требований в случае неисполнения условий договора за счёт собственности находящейся в залоге.

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом

Однако важно учитывать, что клиент должен оформить только обязательный договор

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Получается, каждый должен сам решить, выгодно или нет приобретать защиту, исходя из собственных возможностей и потребностей.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Что касается добровольных видов, таких как личное и титульное страхование, то при их оформлении можно получить скидку на 0,5-1,5%.

Итоги

Приобретение полиса страхования жизни и здоровья при оформлении кредита на недвижимость – условие добровольное. У человека есть право отказаться от услуги, но придется приготовиться к повышению процентной ставки по договору. Таким образом кредитор дополнительно защищает себя от рисков.

Необходимость в подобных «гарантиях» для сторон возникает по причине продолжительности ипотечного кредита – 20−40 лет. Невзирая на дополнительные расходы, сопряженные с необходимостью оформлять полис и ежегодно его продлевать, такая услуга полезна для заемщика. Он получает дополнительную защиту на случай непредвиденных обстоятельств в виде болезни или внезапной смерти.