Комплексное ипотечное страхование

Содержание:

- Сколько стоит страховой полис

- Порядок оформления

- Что такое страхование недвижимости при ипотеке?

- Альянс (Росно)

- Варианты страховки

- Особенности Страхования Квартиры, Дома и Техники в «РЕСО-Гарантия»

- Преимущества оформления ипотечной страховки в «РЕСО»

- «АльфаСтрахование» — Какие риски покрывает ипотечная страховка?

- Преимущества оформления ипотечной страховки в «АльфаСтрахование»

- Действия при наступлении страхового случая

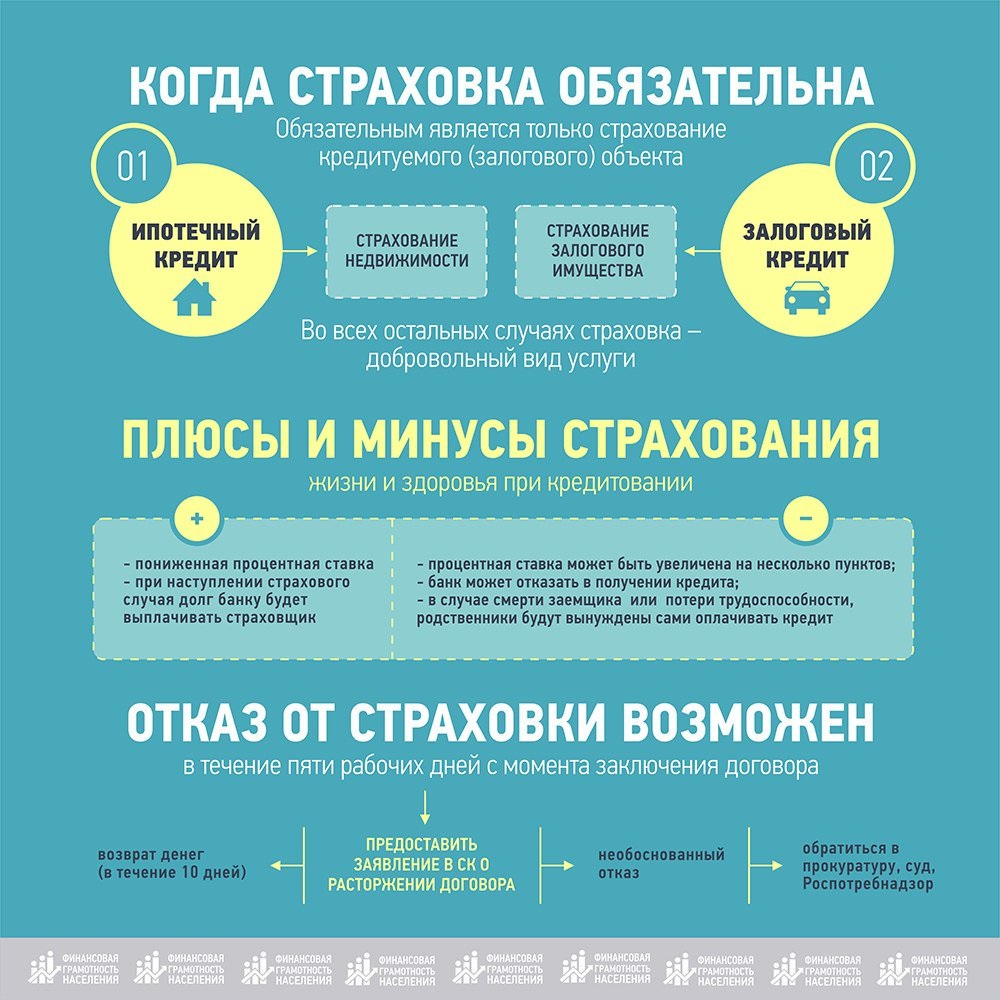

- Обязательно ли использование страховки

- Краткие сведения о компании

- Ипотечное страхование квартиры в РЕСО

- «РЕСО-Гарантия» — Калькулятор ипотеки при страховании жизни и имущества

Сколько стоит страховой полис

На цене сказываются условия банка-кредитора. Некоторые из них желают получить дополнительную комиссию по 20% и больше с каждого привлеченного клиента. Другие диктуют список допустимых страховых случаев, что приводит к необходимости длительного поиска подходящей компании.

Сколько стоит застраховать жизнь и здоровье для отдельно взятого человека, зависит от ряда факторов:

- Пол. Традиционно для женщин ставка на 30−50% дешевле, чем для сильного пола.

- Возраст. Чем старше человек, тем больше риски и тем выше разница в цене.

- Профессия. Для офисного сотрудника и работников горнодобывающей отрасли ставки тоже разнятся. Дороже придется заплатить военным, работникам МЧС, полицейским и пр.

Обязательным критерием выступает состояние здоровья. Наличие серьезных хронических заболеваний служит основанием для повышения тарифа. Однако попытки человека умолчать о болезнях чреваты полным отказом страховщика от выплаты, поэтому нельзя прибегать к обману. Также при формировании стоимости часто учитывается, каким способом заемщик предпочитает проводить выходные или отпуск. Любовь к опасным видам спорта или горнолыжным курортам тоже сказывается на цене продукта.

Где и за сколько можно оформить полис

В среднем стоимость полиса составляет от 0,26% до 0,3% от величины задолженности по ипотеке. Подобная услуга доступна у крупных компаний Ингосстрах, РЕСО-гарантия, Росгосстрах, Альфа-страхование, ВСК и многих других. Некоторые готовы предоставлять скидки при оформлении полиса онлайн. Например, Ингосстрах предлагает −15%.

Выбирая, где дешево заказать полис страхования жизни и здоровья, нужно помнить, что некоторые страховщики намеренно выставляют низкие цены. При этом из условий программы убираются все болезни, остается лишь страхование от несчастного случая. Если застрахованное лицо получит инвалидность по причине болезни, возмещения он не получит.

При выборе компании надо быть предельно внимательным и вдумчиво изучать документы.

Порядок оформления

Процедура начинается с выбора страховщика, предложившего оптимальные условия. Лучше всего провести сравнение самостоятельно, пользуясь официальными сайтами и их калькуляторами.

Однако следует быть готовым, что банк может отказать в выдаче ипотечного кредита, если полис страхования жизни и здоровья приобретен не в аккредитованной компании.

Дальше требуется внимательно изучить предложенные условия, уделив максимум внимания порядку выплат и перечню страховых случаев.

Какие документы нужны

Содержание необходимого для заключения договора пакета документов прямо зависит от условий компании. В среднем договор заключается сроком на 1 год с условием продления в дальнейшем. При этом следует быть готовым к возможному повышению тарифов.

Базовый пакет документов, который потребуется в процессе:

- Заявление-анкета. Помните, что сокрытие фактов о здоровье чревато отказом в признании страхового случая. Вернуть уплаченные премии уже не получится.

- Копия договора на ипотеку, в которой указана полная сумма задолженности и продолжительность периода кредитования.

- Копия медкарты с результатами обследований и заключениями врачей. Также запрашиваются справки из нарко- и психологических диспансеров.

У страховой компании есть право направить клиента на проведение полного медицинского осмотра в аккредитованное ею медицинское учреждение. Также могут потребоваться документы о специфике и условиях труда и сведения о занятиях экстремальными видами спорта. Будет ли обязательным прохождение такого медосмотра – зависит от политики страховщика, возраста клиента и суммы ипотеки.

Что такое страхование недвижимости при ипотеке?

Содержание Когда клиент приобретает квартиру в ипотеку, ему необходимо застраховать данное имущество: это прописано в Федеральном законе «Об ипотеке»

Однако важно отметить, что этот вид страхования является вменённым, а не обязательным (в отличие от, например, ОСАГО). Это означает, что в законе не указано, кто именно должен страховать ипотечное имущество; в то же время, банки просто не выдадут без страховки кредит, тем самым перекладывая заботы на плечи заёмщиков

Также необходимо обратить внимание на тот факт, что в рамках ипотечного страхования можно приобрести и другие виды страховых покрытий (на случай смерти или травмы, титульное страхование и т.п.), однако банк не имеет права отказать в выдаче ипотеки, если в полисе будет покрытие только для недвижимости. Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус

При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается

Объектом ипотечного страхования недвижимости может выступать как обычная квартира, так и загородный дом или таунхаус. При этом застраховать можно как новые кирпичные здания, так и старые деревянные дома – для них страховщики подберут отдельные тарифы, исходя из опыта предыдущих клиентов. Впрочем, страхуется по стандартному договору именно недвижимость, а не имущество в нём, поэтому, к примеру, при пожаре выплат по сгоревшему шкафу не предполагается.

Альянс (Росно)

В Альянсе страхование жизни и здоровья будет 0,87% от страховой суммы; страхование имущества – 0,16% и титульное – от 0,18%. Для Сбербанка не страхуют, потому что нет аккредитации. Сейчас в компании проходит акция по ипотечному страхованию, которая заключается в том, что при оформлении полиса страхования ипотеки Вы можете застраховать по льготным ценам дополнительные риски:

- внутреннюю отделку объекта недвижимости (отделку стен, пола, потолка);

- страхование гражданской ответственности перед третьими лицами при эксплуатации жилого помещения;

- увеличение страховой суммы по жизни и здоровью;

- увеличение страховой суммы по имуществу до рыночной стоимости объекта недвижимости.

Варианты страховки

Заемщики могут застраховать только недвижимость, которая передается в залог банку либо оформить договор комплексного ипотечного страхования.

Во втором – помимо страхования залога РЕСО-Гарантия выплатит банку часть займа и проценты по нему в случае смерти заемщика или утраты общей трудоспособности (I и II группы инвалидности). Остальную часть получит сам страхователь или его наследники.

В случае утраты или ограничения права собственности на недвижимость заемщик также вправе получить компенсацию от страховой компании в размере суммы задолженности по кредиту.

Правилами компании оговорены случаи, в которых выплачивается возмещение по договору личного страхования:

- смерть клиента;

- несчастный случай, повлекший внутреннее или внешнее повреждение организма по независящим от клиента причинам, время и место которого можно определить;

- болезнь, которая впервые проявилась после заключения договора или была озвучена клиентом при его заключении и принята страховой компанией, в результате которой клиент умер или потерял возможность работать;

- временная потеря трудоспособности подразумевает невозможность работать в течение 30 и более дней, возникшую из-за несчастного случая или болезни;

- постоянная потеря трудоспособности – это полная невозможность трудиться и необходимость в заботе и уходе третьего лица (1 группа инвалидности) или, если это внесено в договор/на усмотрение компании, присвоение клиенту 2 группы по заключению медицинской комиссии.

В случае смерти застрахованного лица выплачивается полная сумма страховки, обозначенная в договоре. При частичной потере трудоспособности оплачивается не более трех месяцев в году. Сумма оплаты за каждый день равна однодневному заработку клиента, но не превышает 0,2% от страховой суммы.

Правилами также определяются случаи, когда страховка не выплачивается. Это происходит в случаях самоубийства ранее двух лет с момента заключения договора, намеренное убийство клиента после 2 лет страхования, сознательный риск жизни и здоровью, умышленное умолчание об имеющихся заболеваниях, бывших до страховки, проблемы, возникшие в результате принятия алкоголя или наркотиков.

По имущественной составляющей программы страхуются следующие риски:

- полная гибель имущества вследствие пожара, удара молнии, взрыва, иного стихийного бедствия, конструктивных дефектов, противоправных действий третьих лиц и т.д. – объем страховой ответственности определяется рыночной стоимостью объекта, которая определена договором страхования;

- частичное повреждение имущества вследствие вышеперечисленных событий – компенсируется рыночная стоимость работ по приведению жилья в пригодное для использования состояние.

При титульном страховании возмещается полная стоимость объекта залога, а также расходы, необходимые для минимизации ущерба вследствие наступления страхового случая.

Особенности Страхования Квартиры, Дома и Техники в «РЕСО-Гарантия»

Компания «РЕСО» – универсальный страховщик. Это значит, что ее клиенты могут оформить полис для защиты жизни, здоровья, движимого и недвижимого имущества, страховку для выезда за рубеж. На фоне других продуктов организации выделяются программы, касающиеся недвижимой собственности (жилья).

Среди особенностей этой сферы страхования в «РЕСО» можно выделить следующие:

- Большое разнообразие страховых программ. Компания работает как с частными домами, так и с квартирами. По каждому типу жилья предоставляется сразу несколько продуктов.

- Возможность оформления полиса в рассрочку.

- Отсутствие необходимости демонстрировать страхуемое имущество представителям организации.

- Наличие франшизы.

- Льготы для лиц, обладающих оформленным полисом «РЕСО-Дом».

В отличие от других страховых компаний, «РЕСО» не только возмещает стоимость испорченных вещей, но также предоставляет средства для расчистки территории после ЧП.

Преимущества оформления ипотечной страховки в «РЕСО»

За первое полугодие 2018 года в «РЕСО-Гарантия» было заявлено 1 992 541 страховых случаев по добровольному и имущественному страхованию. Отказано в выплате 6 543 раз, что составляет 0,34% от общей доли обращений.

Эти цифры говорят о том, что компания вполне добросовестно исполняет свои обязательства и выплачивает компенсации при наступлении несчастного случая. Среди других достоинств компании можно выделить следующие:

- персональный подход к каждому клиенту, компания предложит именно ту программу, которая соответствует требованиям банка;

- низкие тарифы;

- документы проверяются быстро в течение 1 дня, в этот же день оформляется договор;

- заявление и другие документы легко отправить на электронную почту: ipoteka@reso.ru;

- оплатить премию можно в любом офисе и филиале компании;

- медицинское освидетельствование бесплатно и требуется не всем заемщикам.

Условия, когда не нужно освидетельствование врачей:

| Возраст заемщика | Сумма кредита |

|---|---|

| до 35 лет | Менее 15 млн. рублей |

| от 45 лет | Менее 9 млн. рублей |

| от 56 лет | Менее 1,5 млн. рублей |

«АльфаСтрахование» — Какие риски покрывает ипотечная страховка?

«АльфаСтрахование» предлагает всем клиентам, которые приобретают недвижимость в кредит, воспользоваться ипотечным страхованием. Перед заключением договора следует внимательно изучить риски, при наступлении которых страховая компания гарантированно выплатит компенсацию.

Обязательные страховые риски:

| Риск: | Что страхуется: |

| Жизнь и здоровье | По договору страхуется жизнь и здоровье заемщика. Выплата полагается если: клиенту присвоена инвалидность, наступает смертельный исход. В последнем случае выплата полагается выгодоприобретателю по закону. |

| Гибель или повреждение имущества | По полису страхуется только конструктивные элементы имущества, не включая отделку. Страховые риски: пожар, взрыв, залив, стихийные бедствия, противоправное действие третьих лиц. |

| Титульное страхование | Актуально только в том случае, если происходит покупка не новой квартиры или иного имущества. Риск только один – это признание сделки недействительной, если после выяснится, что на имущество есть обременения или существуют иные обстоятельства, согласно которым его нельзя продавать. |

Добровольные риски, по желанию клиента:

| Риск: | Что страхуется: |

| Гражданская ответственность | Выплата полагается, если застрахованный клиент причинит вред соседям по причине залива или пожара. |

| Страхование внутренней отделки | По полису будет застрахован ремонт, который клиент сделал в своей квартире. Выплата полагается, если он будет испорчен по причине залива, пожара или противоправного действия третьих лиц. |

| Страхование имущества | Оформить защиту можно только в том случае, если есть чеки, подтверждающие приобретение имущество и его стоимость. Компания выплатит компенсационную выплату, если оно будет повреждено из-за пожара, залива или украдено. |

https://youtube.com/watch?v=_h2gkM_78OM

Преимущества оформления ипотечной страховки в «АльфаСтрахование»

Ипотека – долгосрочный финансовый продукт. С помощью страхового полиса можно защитить свои финансовые интересы на весь срок действия кредитного договора.

Преимущества приобретения ипотечной страховки в «АльфаСтрахование»:

- выбрать программу и отправить заявку на получение полиса можно дистанционно;

- филиальная сеть компании развита, благодаря чему забрать страховой полис можно в регионе нахождения;

- при необходимости можно заказать бесплатную доставку бланка страховым агентом, в удобное для себя время;

- постоянные клиенты получают скидку в размере от 5 до 15%;

- выгодные тарифы;

- срок рассмотрения документов на оформление ипотечного страхования не превышает 1 дня;

- для оформления договора запрашивается минимальный пакет документов;

- продлить полис можно дистанционно, путем внесения очередного платежа по безналичному расчету;

- к каждому клиенту используется персональный подход.

Действия при наступлении страхового случая

После наступления страхового случая у заемщика, без промедления необходимо обратиться одновременно в банк ВТБ 24 и свою страховую компанию. Ниже приводится простая инструкция с последовательностью необходимых от клиента шагов:

- После обращения к страховщику потерпевшее лицо должно вызвать компетентного специалиста из страховой для фиксации страхового случая (например, если случился пожар, то ТСЖ необходимо составить соответствующий акт с указанием причиненного ущерба в подробностях).

- Далее страхователь заполняет заявление в страховую компанию, в котором следует подробно расписать наступивший страховой случай.

- К подписанному заявлению прикладывается пакет требуемых документов (паспорт, бумаги на залоговое имущество, банковские реквизиты и документ, подтверждающий факт наступления страхового случая).

- После этого стороны определяют удобную дату и время для осмотра имущества, по итогам которого будет составлен акт.

- Собранный пакет документов страховая компания тщательно изучит и проверит, после чего будет озвучена сумма страхового возмещения.

- В зависимости от ущерба имуществу заемщик и банк согласовывают порядок получения страховой выплаты – на руки заемщику или в счет погашения задолженности по ипотеке (последний вариант обычно применяется ВТБ в случае нарушения условий по оплате основного долга и процентов по кредитному договору).

- Если ВТБ не против получения страховой суммы заемщиком, то оформляется соответствующая справка и передается в отдел по урегулированию убытков в страховой.

- Примерно через месяц деньги должны быть перечислены на указанный в заявлении счет.

Предлагаем ознакомиться: Сколько можно ездить без страховки (ОСАГО) после покупки авто

На нашем портале можно ознакомиться с бланками заявлений о страховом случае на примере «ВТБ Страхование жизни» и «АльфаСтрахование».

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Краткие сведения о компании

РЕСО-Гарантия — это отечественная страховая компания, которая является одной из самых крупных фирм на российском страховом рынке.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Основные виды страховки — ипотечное страхование, ОСАГО, страхование ответственности и так далее. Уставный капитал компании составляет более 10 миллиардов рублей.

Основными акционерами компании являются Сергей и Николай Саркисовы, Андрей Савельев, банк ЕББР и некоторые другие физические и юридические лица. Генеральным директором фирмы РЕСО-Гарантия является Дмитрий Раковщик.

У компании имеется порядка 800 офисов по всей России, а общее количество сотрудников составляет около 20 тысяч человек. По состоянию на 2015 год объем страховых выплат составил около 40 миллиардов рублей.

Ипотечное страхование квартиры в РЕСО

Страхование квартиры по ипотеке является обязательным. По закону, заемщик обязан застраховать конструктив:

- несущие стены и конструкции;

- входные двери;

- перекрытия;

- фундамент и крыша в частном домовладении.

По желанию клиента, можно добавить страхование имущества и внутренней отделки помещения.

РЕСО признает страховыми случаями:

- бытовые аварии, в частности, связанные с повреждением системы водоснабжения и водоотведения;

- пожары и взрывы;

- порчу конструктивных элементов третьими лицами;

- стихийные бедствия.

Договор ипотечного страхования квартиры действует 1год. По истечении этого срока его необходимо продлить.

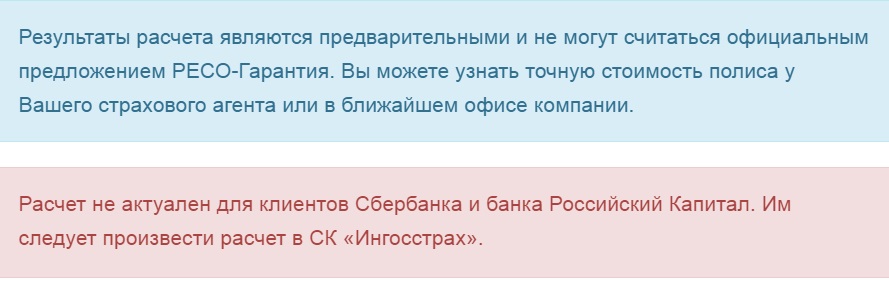

«РЕСО-Гарантия» — Калькулятор ипотеки при страховании жизни и имущества

Рассчитать предварительно стоимость ипотечного полиса можно на сайте компании «РЕСО-Гарантия», для расчета необходимо:

2. Заполните все поля:

- сумма кредита;

- вид недвижимости: дом или квартира;

- пол и возраст заемщика;

- сумма страхования (введите процентную долю данного лица).

Для расчета стоимости ипотечного полиса для клиентов Сбербанка, ВТБ, Газпромбанк, ЮниКредит Банк следует воспользоваться калькулятором от «Ингосстрах», для этого:

1. Перейдите на страницу онлайн калькулятора: .

2. Заполните все поля для расчета стоимости:

- Город в котором оформлена ипотека;

- Кредитор — банк;

- Условия полиса;

- Количество кредита;

- Вид страхования;

- Год рождения, пол заемщика;

- Дата начала действие ипотечного договора.

При оформление ипотечного полиса онлайн компания «Ингосстрах» предоставляет скидку в 15%, цена автоматически снижена.

3. После предварительного расчета можно оформить полис онлайн, для этого нажмите на кнопку «Далее» и заполните анкету страхователя.

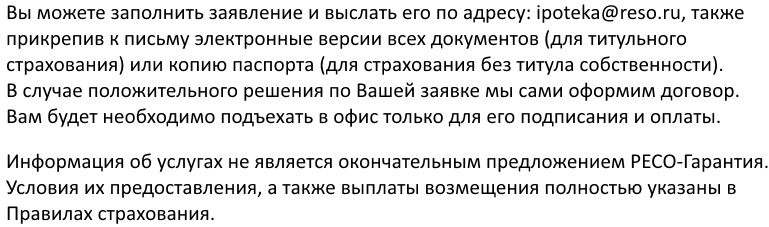

Весь процесс оформления ипотечного полиса через онлайн заявку состоит из нескольких этапов:

- Заполнение заявления и представление документов. Все можно отправить по почте.

- Подписание договора и оплата страховой премии. Договор могут по желанию клиента отправить в банк или по любому указанному им адресу.

Перед заключением договора, заемщик должен сообщить компании все факты, которые могут повлиять на наступление страхового случая и возможном размере убытков. Преднамеренное утаивание таких сведений может привести к тому, что компания признает договор недействительным и будет требовать возмещения убытков, которые она потерпела.

Необходимые документы для ипотеки в «РЕСО-Гарантия»

Кроме того, клиент должен предъявить паспорт, а также копии:

- свидетельства о постановке на учет в ФНС,

- отчета об оценке имущества,

- ипотечного договора,

- выписку из ЕГРН о регистрации права залога,

- выписку из домовой книги;

- разрешение из органов опеки на проведение сделок купли-продажи и передачи в залог;

- паспорта, свидетельств о рождении лиц, которые имеют имущественные права на залоговое имущество.

Помимо этого, необходимо будет принести справки из психоневрологического и наркологического диспансера на владельца недвижимого имущества. Обязательны документы, в которых содержится информация о состоянии здоровья заемщика, например: выписка из мед. карты, справки с данными ЭКГ, рентгеноскопии, анализов крови, мочи.

Внимательно изучает компания и образ жизни, который ведет потенциальный страхователь, она может затребовать удостоверения о состоянии в спортивных клубах, секциях, свидетельства о наличии спортивных званий, разрядов.

Конкретный перечень документов для каждого клиента определяется индивидуально и запрашивается во время оформления заявления. Изучив полученные документы, компания «РЕСО-Гарантия» определить условия ипотечного полиса для данного клиента.

Что влияет на стоимость страхования ипотеки?

«РЕСО» может применять к стандартным тарифным ставкам уменьшающие (0.01 – 0.99) и увеличивающие (1.01 – 20.00) коэффициенты. Существенное влияние на стоимость полиса влияют такие факторы:

- возраст заемщика – чем он старше, тем дороже страховка;

- состояние здоровья;

- пол – для женщин полис дешевле;

- место работы – анализируется рабочий график, условия труда, интенсивность нагрузки;

- вредные привычки;

- период страхования;

- занятие спортом, вид и травмоопасность спортивных занятий;

- вид и год залоговой постройки, материал ее стен и перекрытия, наличие перепланировок и противопожарной защиты;

- год проведения капитального ремонта;

- количество переходов права собственности на недвижимость и срок владения им.

Влияют на конечную стоимость полиса и другие моменты, например наличие несовершеннолетних детей у владельца жилья или обременений.

Вопросы и Ответы по Ипотеке в «РЕСО-Гарантия»

Здесь же можно получить ответы на самые частые вопросы, например, как действовать при наступлении страхового случая, какие документы нужны для получения ипотечного полиса.