Страхование квартиры в сбербанке

Содержание:

- Что может является объектом?

- Запрашиваемые документы

- Как оформить полис

- Сколько стоит страховка?

- Оформление: пошаговая инструкция

- Где можно застраховать дом и квартиру?

- Условия страхования

- Условия страхования

- Виды страховок

- Виды страховки по ипотеке

- Виды страхования при ипотеке в Сбербанке

- Что такое страхование ипотеки и каким оно бывает

- Как застраховать ипотечное жилье?

- Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

- Можно ли сэкономить на страховке?

Что может является объектом?

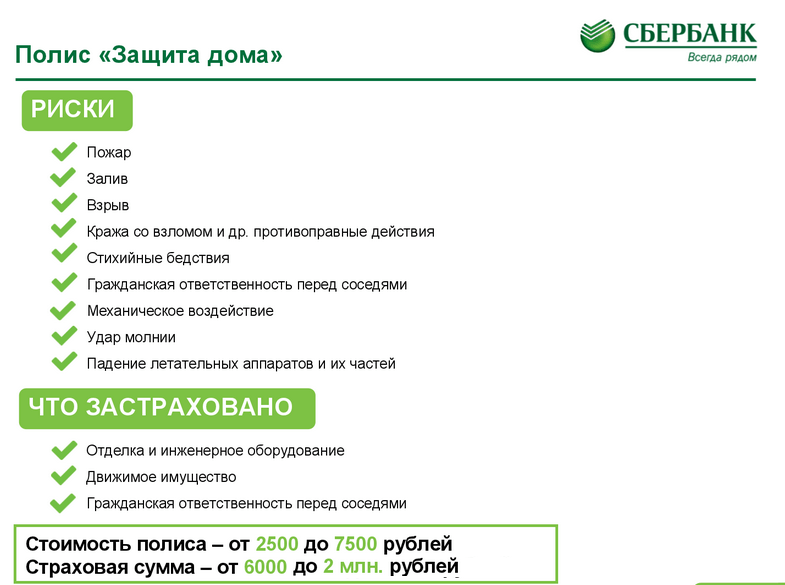

При покупке полиса «Защита дома» клиент приобретает страховой продукт, позволяющий защитить:

- Отделку. Не только ремонт, но и все двери в частном доме, квартире или дачном коттедже, а также сантехника, встроенная техника (кухня, например), кондиционеры, вентиляция, видеонаблюдение внутри помещения.

- Движимое имущество. Под защитой находится техника, мебель, одежда, личные вещи, за исключением предметов роскоши: меха, драгоценности, ценные вещи (антиквариат, предметы искусства) не страхуются.

- Гражданскую ответственность. Любое причинение вреда имуществу или здоровью соседей, включая юридические лица, являются страховыми случаями.

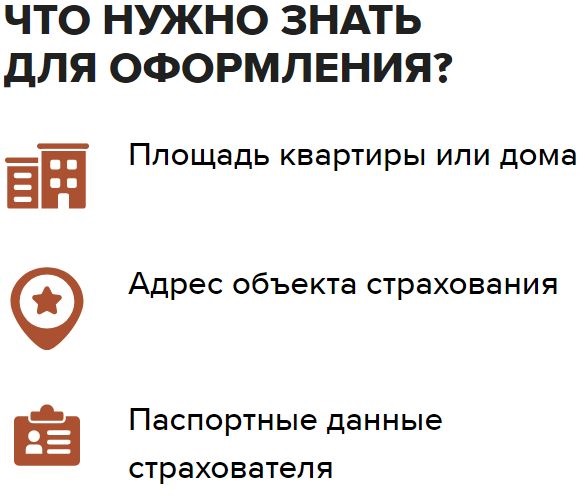

Запрашиваемые документы

Для завершения процесса оформления ипотеки следует указать номер кредитного договора с банком, дату его заключения, ФИО страхователя и паспортные данные.

Далее необходимо внести запрашиваемые системой адреса и контактные телефон (вопросы отражены на скриншотах).

Нажав клавишу «Продолжить», пользователя переносит на страницу, где остается подтвердить операцию через смс-код и оплатить услугу удобным способом.

Можно загрузить договор страхования и чек об оплате через созданное окошко сайта. Сбербанк рассматривает обращение 3 суток. По итогу поступает смс-уведомление на оставленный номер телефона. Такая процедура не требуется при покупке полисов, оформленных на странице ДомКлик, в отделениях банка, в онлайн банкинге и на сайте «Сбербанк Страхование» (чья инструкция с моментальной выпиской полиса описана в статье).

Весомым аргументом в пользу покупки полиса в «Сбербанк Страхование» является снижение суммы контракта страхования за счет отсутствия комиссии, в иных ситуациях доходящей до 45-60% от годового объема взносов по договору.

Продлить уже действующую страховку возможно по телефону.

Сбербанк в 2019 году предлагает альтернативный вариант страхования ипотеки – это приобретения листа у аккредитованных им фирм. На выбор потенциальному клиенту предлагается список из 20 аккредитованных банком страховых фирм.

Как оформить полис

Раньше обезопасить свое имущество по программе «Защита дома» от Сбербанк страхование можно было, только лично обратившись в офисе страховщика. Сейчас же оформить полис можно в режиме «Онлайн», не выходя из дома. Рассмотрим каждый вариант отдельно.

Способы оформления

Все большую популярность сегодня набирает оформление полиса удаленно. Для этого нужно лишь иметь свободный доступ в интернет и выполнить следующую последовательность действий:

Готово, процедура оформления завершена. Полис вступит в силу через 2 недели после внесения оплаты.

Если вы не доверяете электронным документам, получить полис «Защита дома» от «Сбербанк страхование» можно и в бумажном виде. Для этого обратитесь в офис страховщика, предоставив типовое заявление, в котором указаны ваши паспортные данные, наименование имущества и прочая информация. Ознакомиться с бланком заявления и перечнем дополнительных документов, которые вправе затребовать страховщик, можно в действующих «Правилах страхования».

Процедура активации и продления полиса

Когда оформление страховки происходит через интернет, никаких дополнительных действий от клиента не требуется. Если же полис вы получили в бумажном виде (в офисе страховщика), не забудьте активировать его в течение следующих 2 недель. Для этого:

- Открываем сайт «Сбербанк страхование» и переходим в раздел «Активация».

- В предложенном списке находим программу «Сбербанка» по защите дома, щелкаем по ней.

- Заполняем предложенную форму, проверяем данные, жмем кнопку «Активировать».

Что до продления действия полиса, то здесь дела обстоят иначе. Изначально, запрашивая у страховщика полис, вы автоматически заключаете с ним договор на оказание соответствующих услуг. Предусматривает ли он продление, в каждом случае определяется индивидуально. Подробнее по этому вопросу вас проконсультируют по номеру или в личном кабинете на сайте «Сбербанк Онлайн».

Требования

Получить материальную выплату после наступления страхового случая не откажется никто из пострадавших. Однако программа «Защита дома» накладывает определенные ограничения на субъекты и объекты, что могут в ней участвовать. Так:

- Оформить полис могут только граждане РФ, достигшие совершеннолетия и обладающие полной дееспособностью.

- Действие страховки не распространяется на жилье, находящееся в ветхом или аварийном состоянии.

- И объект страховки, и клиент, занимающийся ее оформлением, должны полностью соответствовать условиям, прописанным в действующих «Правилах страхования».

Если страховщик выявит нарушение хотя бы по одному из пунктов, в оформлении полиса будет отказано.

Документы

Если вы оформляете полис через сайт, никаких документов (кроме тех, что нужны для заполнения электронной формы) иметь под рукой вам не потребуется. Однако если у страхователя возникнут вопросы относительно вашей заявки, он, согласно договору страхования, имеет право запросить дополнительные бумаги. Какие именно – для каждого случая определяется персонально. Полный перечень документов перечислен в п.6. действующих «Правил страхования».

Сколько стоит страховка?

Страхование дома либо квартиры в Сбербанке может обойтись в разную сумму денег. Все зависит от выбранной программы, общей суммы страховой защиты. Наибольшей популярностью среди клиентов пользуется полис «Защита дома». Расценки на него приведены ниже в таблице.

| Показатель | Вариант №1 | Вариант №2 | Вариант №3 |

| Стоимость полиса на год, руб. | 6750 | 4950 | 2250 |

| Общая сумма страховой защиты, руб. | 2000000 | 1400000 | 600000 |

| Движимое имущество, руб. | 500000 | 400000 | 200000 |

| Гражданская ответственность, руб. | 500000 | 400000 | 150000 |

| Внутренняя отделка, руб. | 1000000 | 600000 | 250000 |

Стоимость программ, разработанных по пожеланиям клиента, определяется в индивидуальном порядке.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Где можно застраховать дом и квартиру?

Сбербанк сотрудничает с ведущими российскими страховщиками. Это значит, что компания работает на рынке не менее трех лет и соответствует всем финансовым требованиям банка.

Оформить страховку можно в компаниях:

- Сбербанк страхование;

- Абсолют Страхование;

- Адонис;

- АльфаСтрахование;

- ВСК;

- ВТБ Страхование;

- Гранта;

- Зетта Страхование;

- Ингосстрах;

- Либерти Страхование;

- Независимая страховая группа;

- ПАРИ;

- РЕСО-Гарантия;

- РСХБ-Страхование;

- СОГАЗ;

- Сургутнефтегаз;

- Чулпан;

- ЭНЕРГОГАРАНТ.

Партнеры банка имеют хороший рейтинг хотя бы одного из известных рейтинговых агентств. Это крупные компании с большим уровнем выплат и приличным опытом урегулирования убытков.

Если заемщик хочет оформить договор с компанией не из списка аккредитованных лиц, то это также возможно, но нужно будет подать в банк соответствующую заявку о принятии защиты неаккредитованной страховой компании. Рассматривают такой запрос в течение месяца.

Важно! Сбербанк предлагает возможность купить страховку в одной из 18 компаний. Они предлагают практически одинаковый набор страховых рисков и ограничений в выплатах

Отличие разве что в страховых тарифах и скорости урегулирования убытков.

Условия страхования

Перечислим документы, которые необходимо предоставить в Сбербанк, чтобы осуществить страхование ипотеки:

- паспорт;

- кредитный договор;

- оценку стоимости жилья.

Размер страховой суммы будет рассчитан на основе кредитного договора и оценочной стоимости жилья, помимо этого, стоимость будет зависеть также и от других факторов:

- срока, на который взята ипотека;

- состояния, в котором находится приобретаемое жильё;

- набора рисков, которые будут включены в договор.

Перед подписанием следует прочитать его предельно внимательно и ознакомиться со всеми положениями, особенно важными условиями будут следующие:

- Какова премия для страховой компании. В случае со Сбербанком стандартный тариф равняется 0,15% от цены квартиры, которая указана в предоставленном клиентом документе.

- Каков размер страхового покрытия. Как правило, это вся стоимость кредита в Сбербанке, включая и проценты, в некоторых случаях может предлагаться страховка по ипотеке в Сбербанке и на большую сумму – оставляется некоторый запас для различных штрафов.

- Срок, на который заключается соглашение и осуществляется кредитование. Обычно оно заключается на весь срок кредитования.

- Возможность продления. Если договор всё же заключён не на весь срок, то следует посмотреть, каковы условия продления. Случается, что процентная ставка при продлении меняется в сторону повышения.

- Возможность досрочного погашения. Это важный пункт, поскольку нередко, не уточнив заранее наличие такой возможности, желая затем досрочно погасить кредит, заёмщики сталкиваются с тем, что такая возможность попросту отсутствует, а если даже она и есть, то это невыгодно. Поэтому нужно заранее уточнить, можно ли будет погасить кредит досрочно, и на каких условиях.

Условия страхования

Основа страхового соглашения: СК обязуется выплатить на возмездной основе лицу, в чью пользу заключен Договор, сумму, покрывающие расходы от ущерба. Про страхование предпринимательских рисков читайте тут.

Оплата услуг производится в виде страховой премии. Сумма страховки и возмещения определяется исходя из базовых тарифов и конкретных условий. Также можно оформить страхование гражданской ответственности перед третьими лицами.

Предмет страхования:

- Строение (элементы отделки, конструктивные части).

- Квартира (аналогично домостроения).

- Движимое имущество.

Под понятием движимого имущества подразумевается:

- мебель;

- электронная аппаратура;

- электроприборы;

- предметы для отдыха, спорта, обихода;

- предметы антиквариата, меховые и драгоценные изделия.

На видео – страхование имущества сбербанк:

Не могут быть отнесены к объектам страховки:

- денежные средства и ценные бумаги в наличной форме;

- драгметаллы в слитках;

- информация на бумажных и электронных носителях;

- продукты, напитки, парфюмерия и косметика;

- боеприпасы всех видов;

- удобрения;

- транспортные средства, регистрируемые в автоинспекции;

- квартиры и дома с высокой степенью износа;

- предметы и оборудование, используемые для получения прибыли;

- объекты страхования, находящиеся за пределами территории, указанной в Договоре;

- все, что не оговорено в соглашении (незавершенное строительство, элементы ландшафтного дизайна).

Движимое имущество страхуется по месту нахождения недвижимости.

Виды страховых рисков (возможных причин повреждений и ликвидации):

- Пожар. Последствия от действия температуры, дыма, средств тушения. Очаг возгорания возник по объективным причинам и имел возможность распространения. Читайте про страхование квартиры от пожара и затопления.

- Молния. Последствия грозового разряда в виде теплового, химического, электрического действия.

- Взрыв. Действие ударной волны.

- Залив. Протекание жидкости из-за неисправности в бассейне, аквариуме, отопительной и водо-канализационной системах у Страхователя, также это касается и страхования квартиры от затопления соседей.

- Стихийные катастрофы. Прямое и косвенное воздействие на все объекты страховки.

- Уголовно-наказуемые действия третьих лиц. Кража, грабеж, хулиганство, разбой. Причинение вреда и уничтожение имущества.

- Наезд транспортного средства.

- Падение самолета, вертолета и их частей.

- Разбитое остекление (случайное, непреднамеренное).

- Теракт. При условии определения согласно УК.

- Разгерметизация отопительной системы из-за аварийного отключения электроэнергии, газоснабжения, центрального отопления.

- Задымление.

- Невозможность проживания в помещении, домостроении, где проводился ремонт, из-за нарушения инженерных систем, отделки и конструкции на 50 и более %. Возмещаются расходы по аренде жилья.

К страховым рискам не могут быть отнесены следующие случаи:

- разрушение вследствие длительного срока использования (износа), недобросовестная эксплуатация;

- использование не по назначению;

- нарушение правил техники безопасности по хранению и применению горючих веществ;

- страхование строительно-монтажных рисков;

- военные действия, агрессия;

- гражданская война;

- политические и экономические события;

- аварии на АЭС;

- повреждения из-за ошибок при проектировании, строительстве, монтаже;

- следствия, вызванные отключением коммунальных услуг из-за задолженности по оплате;

Страховое событие считается наступившим, когда произошли все события, перечисленные в Договоре, или по отдельным рискам.

Возможные варианты размера страховой суммы:

- СС превышает фактическую стоимость. Возмещение сверх ФС не производится.

- Страховая сумма меньше фактической. Возмещение выплачивается либо пропорционально (соотношение СС к ФС), либо в размере принесенного ущерба.

Способы расчета СС:

- на все имущество, указанное в соглашении, с возмещением по всем страховым рискам;

- каждый отдельный объект (с подробным описанием характеристик и перечнем);

- группу (с перечнем входящего имущества).

В соглашении сторон предусматривается условная или безусловная франшиза (невозмещаемые убытки). Франшиза может рассчитываться в % и абсолютной сумме. Про накопительное страхование жизни Сбербанк читайте по этой ссылке.

Виды страховок

- «Защита дома» — стандартная страховка, в которую включены многие виды рисков (является самой востребованной);

- «Живи с комфортом» — предназначена для привилегированных клиентов и имеет повышенные суммы покрытия (оформить ее можно только в некоторых офисах);

- «Защита дома, квартиры и дачи» — эта программа похожа на первую, но отличается увеличенным периодом страхования — до 5 лет (оплачивать полис нужно ежегодно);

- Вип-версия программы «Защита дома» — оформить могут только вип-клиенты.

Отличие всех этих программ между собой состоит в основном в суммах страхового покрытия. В обычных полисах они меньше, в вип — больше.

Виды страховки по ипотеке

При заключении ипотечного договора возможны три вида страхования:

- Имущественное.

- Титульное.

- Личное.

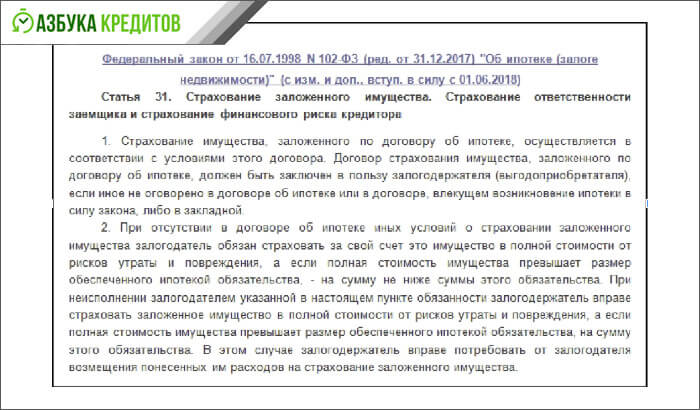

Сбербанк установил в качестве обязательного только страхование залога по ипотеке. Она оформляется в момент подписания сделки по ипотеке.

Имущественное страхование – страхование жилой недвижимости

Это обязательный вид страхования. Совершая дорогостоящую покупку в виде жилого дома или квартиры, рекомендуется позаботиться о минимизации риска потери такой ценной собственности.

По программе страховка учитывает:

- ненесущие и несущие стены;

- двери входной группы, перегородки и окна;

- фундамент и крышу (если ипотека оформляется на дом).

Компания ООО СК «Сбербанк страхование», аккредитованная в Сбербанке РФ, страховая организация по ипотечному страхованию. Полис действителен на протяжении 12 месяцев.

Страховые случаи включают:

- взрыв газа, его хранилищ или паровых котлов;

- природные катаклизмы, стихийные бедствия, в том числе искажения жилья из-за пожара или удара молнии;

- затопления;

- гибели недвижимости или его частичного разрушения в результате воздействия сторонних лиц и злоумышленников;

- порча объекта, если причиной стало упавшее дерево, баннер или электрический столб.

Дополнительно страховка может покрыть конструктивные нарушения жилой недвижимости.

Личное страхование – страхование жизни и здоровья

Услуга не признана официально обязательной, но фактически она играет колоссальную роль при принятии решения по заявке на ипотеку в Сбербанке. Также застрахованное лицо может получить большую выгоду, если возникнет страховой случай, из-за которого он потеряет платежеспособность.

Страхование жизни в сбербанке при ипотеке влияет на стоимость кредита. Подтверждение оформления страховки жизни и здоровья дает возможность снизить процентную ставку по кредиту на 1 процент.

Страхование титула

Такой вид страхования не имеет массового спроса и особого значения в вопросе одобрения или отказа по заявке на ипотеку Сбербанка, это страховка от потери права собственности. Такую услугу предлагают при предоставлении займа на покупку вторичного жилья.

В услугу включена страховка на случай появления лица, который на законных основаниях претендует на купленную на вторичном рынке недвижимость. Так, страховка титула действует, когда контракт купли-продажи объекта объявляется недействительным.

Виды страхования при ипотеке в Сбербанке

Как уже было сказано, основным (и обязательным) видом страхования является имущественное. Оно защищает недвижимость от риска случайной порчи или уничтожения. В таком договоре в качестве страховых случаев предусматриваются:

- Пожар

- Стихийное бедствие

- Взрыв бытового газа

- Аварии на водопроводных и канализационных сетях

- Хулиганские действия третьих лиц, приводящие к частичному или полному уничтожению имущества

- Акты вандализма.

Если будет иметь место хотя бы одно из перечисленных событий, то выплату задолженности заемщика перед банком возьмет на себя страховая компания. Но клиент должен будет доказать, что повреждения не были умышленными.

Если у кредитора возникают опасения относительно оспаривания права собственности на ипотечную недвижимость, он может настаивать на заключении договора титульного страхования. Дело в том, что при определенных ситуациях даже подтвержденное документами право собственника на его имущество может быть оспорено. Как правило, банк принимает такое решение после детальной проверки представленных заемщиком документов.

Третий вид страхования, который возникает при ипотеке, – страхование здоровья и жизни. Обычно такой договор заключается для того, чтобы обезопасить заемщика в случае потери трудоспособности, а соответственно, и дохода. Ведь если клиент не сможет расплатиться с банком в установленный срок, он потеряет свое жилье, так как оно находится у кредитной организации в залоге. Но заемщик может заболеть, попасть в катастрофу, получить травму или инвалидность и т.п. А может и умереть. Тогда его долги придется оплачивать родственникам. Для того, чтобы такой ситуации не возникло, и существует страхование жизни и здоровья.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Как застраховать ипотечное жилье?

В Сбербанке доступна услуга по страхованию частного дома либо квартиры, оформленной по ипотечному кредиту от рисков полной утраты либо повреждения. Она позволяет обезопасить владельца недвижимого имущества от непредвиденных расходов.

Можно застраховать весь дом, квартиру либо отдельные конструктивные элементы (входные двери, окна, перегородки и перекрытия, стены). Полис оформляется по стандартному алгоритму на остаток задолженности по кредиту согласно графику платежей.

Можно застраховать весь дом, квартиру либо отдельные конструктивные элементы (входные двери, окна, перегородки и перекрытия, стены). Полис оформляется по стандартному алгоритму на остаток задолженности по кредиту согласно графику платежей.

Страхование квартиры по ипотеке в Сбербанке можно осуществить непосредственно в отделении фирмы либо в режиме онлайн. Такой полис действует в течение года. Затем он при желании продлевается.

Популярной является программа «Защищенный заемщик». Она разработана для ипотечных заемщиков Сбербанка. Позволяет снизить ставку по кредиту, продлить договор страхования.

Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

СК «Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку по одной из нескольких программ. На данный момент в учреждении действуют следующие продукты:

«Защита дома». Классическая программа страхования, включающая страховку от большинства рисков.

«Живи с комфортом». Продукт для привилегированных клиентов учреждения. Оформление возможно только в офисах «Сбербанк Премьер». Отличается повышенными суммами страховой защиты.

«Защита квартиры, дома или дачи». Эта программа полностью соответствует первой. Единственное отличие – срок действия договора. Документ подписывается на 5 лет. Оплата происходит каждый год.

- «Защита квартиры, дома Премьер». Как и в случае с «Живи с комфортом», продукт предназначен для VIP-клиентов.

- «Страхование квартиры в Сбербанк Онлайн». Базовый вариант страховки. Оформляется через интернет-банкинг, действует не более 1 месяца.

Разница между этими продуктами минимальна и заключается в максимальных размерах страховых сумм, стоимости оформления и статусе клиента. В связи с этим имеет смысл детальнее рассмотреть только страхование квартиры от залива/пожара и программу защиты дома.

Страхование Квартиры от Залива и Пожара в «Сбербанке»

Программа «Защита дома» предусматривает страхование квартиры от разных чрезвычайных происшествий. К перечню страховых рисков, включенных в полис, входит не только пожар или залив, но и следующие факторы:

- взрыв;

- взлом, кража и другие противоправные действия сторонних лиц;

- повреждение имущества вследствие проведения ремонта или переустройства соседних квартир;

- нанесение собственности ущерба из-за падения летательного аппарат, его частей;

- стихийные бедствия.

Кроме того, страховое возмещение можно получить в случае повреждения имущества из-за террористического акта, замерзания жидкостей в инженерных системах оборудования, задымления.

Программа «Защиты Дома» — Спокойствие за Свой Дом

Программа для защиты частного дома предусматривает включение в договор тех же рисков, что и в предыдущем случае. Кроме того, вне зависимости от того, какую именно недвижимость страхует клиент (квартиру или частный дом), он может включить в полис страховку гражданской ответственности.

При страховании гражданской ответственности страховая компания выплатит компенсацию лицу, пострадавшему из-за происшествия, связанного с недвижимой собственностью страхователя. Также в продукт включена защита внутренней отделки и инженерного оборудования, движимой собственности (обувь, одежда, элементы интерьера).

Можно ли сэкономить на страховке?

Конечно же, у многих вызывает интерес, есть ли возможность застраховать жильё по меньшей цене, чем предлагается по стандартным условиям. Такая возможность имеется, есть два пути, по которым можно пойти:

- попытаться изменить некоторые пункты в том соглашении, которое вам предлагают;

- сменить страховую компанию.

В первом случае необходимо привести менеджеру доводы, почему условия должны быть изменены. Далеко не всегда возможно получить положительный отклик на такое пожелание, как правило, на изменение условий идут неохотно. Потому-то и есть второй вариант. Дело в том, что обычно клиентам предлагают договор с компанией «Сбербанк Страхование». Однако в действительности можно заключить договор с любой аккредитованной для работы со Сбербанком компанией, и их немало. У них существуют различные подходы и свои тарифные планы, которые могут оказаться особенно выгодными для тех, кто хотел бы, помимо обязательного страхования, также прибегнуть и к опциональному – страхованию жизни и здоровья, трудоспособности и так далее.

Нередко есть пакеты, включающие как страхование недвижимости, так и самого заёмщика, и дающие большую скидку на эти услуги. Так что, если вы осуществляете страхование ипотеки, взятой у Сбербанка, а в компании «Сбербанк Страхование» не идут навстречу вашим пожеланиям, вы всегда можете прибегнуть к услугам другого страховщика. Сотрудники Сбербанка не должны иметь ничего против, при условии, что он аккредитован.