Титульное страхование недвижимости

Содержание:

- В каком случае страхование квартиры обязательно

- Услуги компании «Ингосстрах»

- Можно ли отказаться от страхования квартиры и жизни

- Программы для ипотечных заемщиков

- Титул – что это и зачем его страхуют?

- Титульное страхование недвижимости: что это такое и сколько стоит

- Сколько стоит страхование квартиры

- В какую сумму обойдется оформление страховки?

- Когда нужно оформлять страховку титула

- Виды страховки по ипотеке

- Оформление страховки

- Перечень вероятных страховых случаев

- Титульное страхование недвижимости калькулятор онлайн сбербанк

- Для чего нужно

- Титульное страхование — полная финансовая гарантиядля собственников недвижимости

- От чего защищает страховка титула квартиры

- Что страхуем

В каком случае страхование квартиры обязательно

Страхование будет полезно во многих случаях, к примеру, страховой полис в полном объеме возместит ущерб, причиненный жилью третьими лицами при затоплении, поджоге, краже и иных умышленных противоправных действиях.

Доля застрахованной недвижимости в России невелика – всего лишь несколько процентов. Сегодня на законодательном уровне предусмотрено обязательное страхование только относительно нескольких нескольких видов услуг (к примеру, страхование военнослужащих или «ОСАГО»). Аналогичные продукты не касаются жилых и имущественных объектов, они относятся исключительно к добровольным видам страхования, поэтому в данный перечень не входят.

Страхование недвижимости, в частности квартир, является обязательным лишь при заключении договора ипотечного страхования. Если человек берет кредит на приобретение квартиры, то банки обязывают эти квадратные метры страховать, принуждая покупать полис страхования жилого имущества. В этом случае жилые помещения выступают в качестве гарантии по исполнению договора кредитования и регистрируются как залог.

Аккредитованные страховые компании:

- «Сбербанк» – аккредитованные СК (ссылка).

- «РосБанк» группа «Societe Generale» – аккредитованные СК (ссылка).

- «Райффайзен БАНК» – страховые компании соответствующие требованиям банка (ссылка).

Список страховых компаний удовлетворяющий требованиям вашего банка, вы можете найти на веб-сайте, или узнать в отделении банка.

Услуги компании «Ингосстрах»

СПАО «Ингосстрах» предлагает ипотечное страхование трех видов:

- титульное – касается рисков материальных потерь, которые может понести добросовестный клиент, если по независящим от него обстоятельствам не сможет погасить ипотечный кредит и утратит право собственности на объект недвижимости;

- жизни и здоровья заемщика – возмещение происходит в том случае, если клиент утрачивает дееспособность или умирает;

- залогового имущества – страхование самого объекта недвижимости от возможного ущерба.

В каждом полисе перечислены условия и порядок возмещения, если случай будет признан страховым.

Перечислим основные условия страхования жизни в компании «Ингосстрах».

- СК полностью выплачивает остаток по ипотеке, если клиент не в состоянии выплатить ипотечный кредит по причине утраты дееспособности или смерти. В такой ситуации долговые обязательства переходят наследникам заемщика (или созаемщикам, которыми по закону автоматически становятся супруг/супруга кредитополучателя). Размер и порядок возмещения определяются всеми сторонами страхового договора и зависят от суммы долга перед банком-кредитором.

- Если наступила временная утрата дееспособности, «Ингосстрах» вносит только определенный процент от размера ежемесячного платежа (не более 0,2% от страховой суммы). Выплаты происходят в течение 90 дней, если договором не обозначен другой временной период.

- Если в соглашении СК «Ингосстрах» перечислены несколько застрахованных лиц, сумма возмещения определяется в зависимости от размера их задолженности по ипотеке.

Важно! Риски, перечисленные в договоре, зависят от требований того банка, в котором клиент берет ипотеку. В соглашении перечислены обязательства перед кредитором, а также обязанности СК «Ингосстрах» при наступлении страхового случая, когда заемщик не сможет выполнить своих страховых обязательств.

Можно ли отказаться от страхования квартиры и жизни

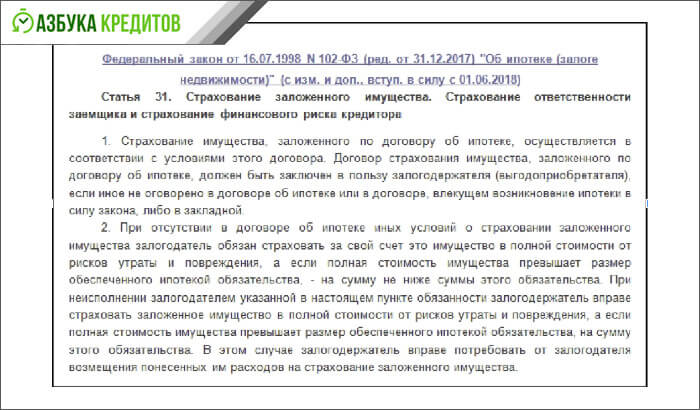

Страховать ипотечный залог обязательно. Об этом прямо сказано в Законе «Об ипотеке».

Обязательность страхования залога регулируется ст. 31

Обязательность страхования залога регулируется ст. 31

Следовательно, не страховать ипотечную квартиру не получится. Причём, оформлять полис придётся ежегодно в течение всего срока действия кредитного договора.

А вот страховать свою жизнь — дело добровольное! Заставить оплачивать такой полис вас никто не вправе. Смело можете отказаться от его оформления. Однако прежде рекомендую узнать, какие контрмеры на ваш отказ может предпринять кредитор.

Часто в договоре есть специальный пункт на этот случай. Как правило, за неоформление страхования жизни предусматривается повышение процентной ставки по кредиту.

Обнаружили такое условие в своём договоре? Не отчаивайтесь, сначала просчитайте, что для вас лучше: сэкономить на полисе, но платить кредит по повышенной ставке, либо застраховать жизнь, оставив прежние условия по ипотеке.

Программы для ипотечных заемщиков

Среди сотни программ страхования, предлагаемых «СОГАЗ», можно найти и несколько видов ипотечной страховки. Рассмотрим все ее виды подробнее.

Защита недвижимости. Так как в кредит приобретается жилье – квартира или частный дом – именно оно становится главным объектом страхования. Полис защищает его от стихийных бедствий, порчи из-за хулиганских действий третьих лиц или вандализма, а также от последствий аварийных ситуаций.

Этот вид страхования обязателен, и если вы откажетесь от него при оформлении ипотеки, скорее всего, получите отказ в банке.

Сюда входят такие риски, как:

- наводнение, землетрясение, пожар, удары молнии и другие стихийные бедствия;

- взрывы бытового газа;

- прорыв водопроводной или канализационной системы;

- противоправные действия третьих лиц;

- вандализм.

Личное страхование (жизнь и здоровье). К сожалению, даже в относительно спокойные времена мы постоянно подвергаемся рискам – несчастные случаи, серьезные болезни, надолго подрывающие здоровье и работоспособность, внезапная смерть далеко не редкость. Страховая компания берет эти риски на себя и в случае, если заемщик временно потерял трудоспособность или не может работать из-за инвалидности, возмещает ущерб банку. Страхователь, в свою очередь, полностью или частично освобождается от платежей.

Кроме того, в случае смерти застраховавшегося заемщика его долги не переходят в обязательства его родственников и близких людей – ими занимается СК.

Впрочем, из страховых рисков есть исключения. Так, выплаты не будут осуществляться, если заемщик получил инвалидность или умер вследствие суицида или других его умышленных действий. Кроме того, отказ в выплатах можно получить, если травмы получены в состоянии алкогольного или наркотического опьянения.

Важно! СОГАЗ гарантирует возмещение убытков банку, если клиент не способен выплачивать деньги из-за серьезного заболевания или травмы, инвалидности 1−2 группы или частичной потери работоспособности.

Это добровольный вид страхования и заключается индивидуально по желанию клиента, так как для составления договора учитывается множество факторов – от состояния здоровья клиента и его хронических заболеваний до любимых хобби и видов спорта.

Этот полис может включать следующие риски:

- смерть заемщика;

- инвалидность первой или второй группы;

- утрата трудоспособности из-за тяжелой травмы, заболевания или несчастного случая.

Утрата титула. Тем, кто приобретает квартиру в новостройке, этот вид страхования не понадобится. Другое дело – если вы предпочли готовые и обжитые квартиры на вторичном рынке и приобретаете жилье с рук. К сожалению, в этом случае нельзя гарантировать, что через некоторое время после оформления сделки на пороге вашего нового дома не появится его законный владелец, который лишился своей собственности из-за мошенников или был незаконно обойден при приватизации.

Случаев, когда третье лицо в судебном порядке оспаривает право на собственность, немало. Если иск удовлетворен судом, то жилье на совершенно законных основаниях переходит другому владельцу. Поэтому, если вы предпочли ипотеку в новостройке варианту на вторичке, оформите полис, чтобы защитить свое право собственности.

Таким образом, защита титула позволяет страхователю доказать неправомерность сделки купли-продажи или утраты права собственности при появлении законного владельца недвижимости.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Титульное страхование недвижимости: что это такое и сколько стоит

Стоило только в шестнадцатом году летом на дачу уехать, как квартиру уже продали, и по возвращении мы не смогли в неё попасть. И ведь как мошенники ловко всё провернули, будто я выписывала доверенность на незнакомого человека, чтобы он продал моё жилище. Так что не смогла я ничего доказать, но хоть деньги за квартиру страховая заплатила, и на том спасибо! А тогда та ситуация была для нас просто кошмаром!

Чаще всего в суде оспариваются именно договоры по купле-продаже, а не иные разновидности договоров об отчуждении недвижимости, например, дарение, мена. Аннулирование этого договора приводит к тому, что страховой случай считается наступившим, и страховая компания обычно платит компенсацию истцу, в роли которого выступает последний добросовестный приобретатель.

Сколько стоит страхование квартиры

Страховка квартиры (комплексная) стоит от 1 тысячи рублей. Довольно сложно назвать более точную цифру, поскольку стоимость страхового полиса зависит от многих параметров. В большинстве случаев владелец недвижимости самовольно определяет все нюансы и условия страховки. Как вариант, в договор включают различные дополнительные риски: к примеру, бой зеркал, стекол т.д. Помимо этого, страхование квартиры предусматривает возмещение дополнительных расходов: розыск украденных или потерянных предметов роскоши, восстановление замков и ключей, документов и т.д.

Стоимость страховки имущества и отделки квартиры составляет 0.5%-0.8% от страховой суммы. Страхование дома – от 0.3% до 0.9%.

Поисковая форма лучших предложений

С помощью поисковой формы вы можете найти лучшие предложения страхования недвижимости. Всегда актуальные предложения и лучшие цены. Убедитесь сами!

В какую сумму обойдется оформление страховки?

Сумма напрямую зависит от стоимости объекта, определяемой после оценки. Также имеет значение цена купли-продажи, которая может отличаться от суммы, заявленной оценщиком. Страховой взнос клиента соответствует выбранном тарифу и может составлять 0,5-1% от прайс-листа жилья. В классическом варианте страховка действует в течение первого года со дня заключения сделки, но по желанию клиента срок может быть установлен в пределах 10 лет.

Рассчитать цену с учетом всех значимых факторов вам поможет калькулятор титульного страхования, при возникновении сложностей или вопросов — свяжитесь с менеджером нашей страховой компании.

Когда нужно оформлять страховку титула

Полис приобретается добровольно, но можно выделить ситуации, когда стоит серьезно задуматься над его приобретением:

- Оформление ипотечного кредита. Что такое титул в страховании при ипотеке? Это ваши права собственности, которые будут защищены. Если вдруг сделка признается недействительной, вы потеряете и деньги, и жилье. Конечно, вы можете в дальнейшем обратиться в суд и взыскать средства с продавца, но на практике это часто не приводит к нужному результату.

- Совершение сделки с объектом вторичного рынка. Если в выписке из ЕГРП вы видите, что объект более 2-3-х раз менял собственников, то в любом звене цепи сделок есть риск. Вдруг года три назад были нарушены права несовершеннолетнего, который теперь заявляет о них и просит вернуть ему положенное.

Сделки с объектами первичного рынка несут гораздо меньше рисков, так как вы в этом случае — первый покупатель, перед вами ни у кого не было на него прав собственности. Но титульная страховка квартиры убережет вас от неправомерных действий застройщика. Титульный период начинается с момента получения покупателем права собственности, то есть на момент возведения дома оформить услугу невозможно.

Виды страховки по ипотеке

При заключении ипотечного договора возможны три вида страхования:

Сбербанк установил в качестве обязательного только страхование залога по ипотеке. Она оформляется в момент подписания сделки по ипотеке.

Имущественное страхование — Страхование жилой недвижимости

Это обязательный вид страхования. Совершая дорогостоящую покупку в виде жилого дома или квартиры, рекомендуется позаботиться о минимизации риска потери такой ценной собственности.

По программе страховка учитывает:

- ненесущие и несущие стены;

- двери входной группы, перегородки и окна;

- фундамент и крышу (если ипотека оформляется на дом).

, аккредитованная в Сбербанке РФ, страховая организация по ипотечному страхованию. Полис действителен на протяжении 12 месяцев.

Страховые случаи включают:

- взрыв газа, его хранилищ или паровых котлов;

- природные катаклизмы, стихийные бедствия, в том числе искажения жилья из-за пожара или удара молнии;

- затопления;

- гибели недвижимости или его частичного разрушения в результате воздействия сторонних лиц и злоумышленников;

- порча объекта, если причиной стало упавшее дерево, баннер или электрический столб.

Дополнительно страховка может покрыть конструктивные нарушения жилой недвижимости.

Личное страхование — Страхование жизни и здоровья

Услуга не признана официально обязательной, но фактически она играет колоссальную роль при принятии решения по заявке на ипотеку в Сбербанке. Также застрахованное лицо может получить большую выгоду, если возникнет страховой случай, из-за которого он потеряет платежеспособность.

Страхование жизни в сбербанке при ипотеке влияет на стоимость кредита. Подтверждение оформления страховки жизни и здоровья дает возможность снизить процентную ставку по кредиту на 1 процент.

Страхование титула

Такой вид страхования не имеет массового спроса и особого значения в вопросе одобрения или отказа по заявке на ипотеку Сбербанка, это страховка от потери права собственности. Такую услугу предлагают при предоставлении займа на покупку вторичного жилья.

В услугу включена страховка на случай появления лица, который на законных основаниях претендует на купленную на вторичном рынке недвижимость. Так, страховка титула действует, когда контракт купли-продажи объекта объявляется недействительным.

Оформление страховки

Если вам удобнее прийти в офис, обратитесь к представителю СПАО «Ингосстрах» и заполните анкету, которую вам предложат. Согласуйте с сотрудником перечень документов и дальнейший порядок действий.

Если вы предпочитаете оформить страхование онлайн, после расчета стоимости на сайте СК, не покидайте страницу, а нажмите «Далее» и заполните открывшуюся анкету. Потребуется сообщить о наличии/отсутствии определенных заболеваний, указать информацию о возрасте, росте, весе.

Затем приступите к заполнению электронной формы страхового договора. Необходимо будет указать следующие сведения:

- номер кредитного договора и дата его заключения (если соглашение еще не оформлено, отметить соответствующий пункт);

- ФИО покупателя полиса, серия и номер его паспорта;

- адрес постоянной регистрации;

- контактные данные (и-мейл, телефон);

- адрес объекта недвижимости, приобретаемого в ипотеку.

После того как вы внесете нужные данные, нажмите «Оформить онлайн».

Обратите внимание! После того, как вы завершите покупку страховки, на электронную почту, указанную в заявке, поступит электронный документ, в котором содержится информация о клиенте и залоговом имуществе. Файл с электронной подписью нужно распечатать и подписать

Затем эту бумагу следует подать в офисе СК «Ингосстрах» вместе с комплектом остальных документов.

Перечень вероятных страховых случаев

Страховым случаем при заключении договора титульного страхования сделок с недвижимостью признается любое основание для признания недействительным договора купли-продажи. Причины для наступления страхового случая могут быть самые разные, от добросовестного заблуждения, до прямого мошенничества. Но в любом случае страхователь защищает свои имущественные интересы страховкой, по которой страховая компания вернет клиенту всю сумму, потраченную на сделку.

Объектом титульного страхования может стать не только квартира. Страховые договора заключается и на земельные участки, части помещений жилого или промышленного назначения, иные объекты недвижимости. Причем застраховать можно не только утрату права собственности, но и утрату права распоряжаться недвижимостью, пользоваться ею, владеть.

Среди самых распространенных причин потери правового титула можно перечислить:

- Ущемление имущественных прав третьих лиц (несовершеннолетних, наследников, иных сособственников и т.д.). Например, квартира продана, но прописанному в ней несовершеннолетнему не предоставлена для проживания иная жилплощадь;

- Незаконность совершенной ранее сделки купли-продажи, дарения, перехода недвижимости по наследству и т.д. Например, нарушено право несовершеннолетнего на наследование части жилплощади, которая стала объектом сделки купли-продажи;

- Подделка правоустанавливающих документов продавцом. В этом случае нарушены нормы не только ГК РФ, но и УК РФ;

- Мошенничество;

- Ошибки при совершении регистрации нового права собственности. Таковые могут быть выявлены при регистрации прав собственности предыдущего владельца, что автоматически не даст новому собственнику зарегистрировать свои права;

- Недееспособность любой стороны сделки купли-продажи;

- Неправомочное решение суда, в силу которого совершенная сделка купли-продажи признана недействительной.

Также титульное страхование квартиры очень востребованная услуга при оформлении ипотеки.

Почти всегда, обращаясь в банк для получения ипотечной ссуды, чтобы купить квартиру на вторичном рынке недвижимости, заемщику будет выставлено требование застраховать титул. Сделки купли-продажи на вторичном рынке считаются весьма рисковыми. Это не единственный вид страхования, которое требуется оформлять покупателю квартиры в ипотеку, чаще всего банки дополнительно требуют страховать недвижимость от пожара.

Титульное страхование недвижимости калькулятор онлайн сбербанк

Жилую недвижимость Дом, квартиру, другой вид жилого помещения, загородный дом Сооружение, здание, что имеет разное назначение Гараж и т. п. Офисное помещение Иной нежилой объект Земельный участок различной площади Что находится в собственности физлица или компании

Нужно посчитать экономию по ставке на ипотечное кредитование: обычно она на 0,5% -1,0% ниже при наличии страховки жизни. Для застрахованного лица снижаются риски утраты недвижимости в случае болезни или перевода долга на его близких (наследников) в случае смерти. Иногда эти доводы являются решающими при принятии решения.

Для чего нужно

Страхование титула обеспечивает устранение рисков, которые могут появиться при составлении договора. Точнее риски присутствуют всегда, но они возлагаются на компанию-страхователя. Услуга актуальна для:

- Квартир;

- Участков земли;

- Домов частного типа;

- Помещений различного типа и предназначения, как жилых, так и производственных.

Специалисты компании выполняют тщательную проверку прав на жилье и историю недвижимости, а также лица, что продает имущество. Если возникают какие-либо подозрения, компания вправе потребовать дополнительные документы, например, справку, что лицо не состоит на учете у нарколога или психолога.

Действия возможны при обнаружении лиц, которые потенциально не надежны для заключения сделки или не адаптированные к социуму:

- Безработные;

- Люди преклонного возраста;

- Люди с нестандартным и вызывающим подозрение поведением или ходом мыслей.

Это спровоцировано тем, что часто такие лица не могут заключать подобные сделки, так как обладают заболеваниями, которые позволяют признать их недееспособными и не отвечающими за свои действия. Таких людей родственники могут использовать с целью наживы, а это подсудное дело.

Итак, титульное страхование предназначено для защиты человека от таких видов рисков:

- Нарушение прав на имущество со стороны третьих лиц, которые не были учтены при заключении договора, но у них есть право влиять на ход сделки;

- Нарушения или ошибки, которые были допущены при составлении сделки с объектом, что является предшествующим владельцем, если ошибки могут повлечь оспаривание договора купли-продажи;

- Отсутствия документов, что указывают на право собственности или обнаружение попытки выполнить подделку или замену бумаг;

- Мошеннических действий;

- Ошибки в кадастре, которые были допущены на стадии регистрации изменения собственника;

- Отсутствия правоспособности контрагента или его недееспособность;

- Действия другого характера, что непредусмотренные соглашением и являются несекционными, то есть противоречащими первоначальному договору. Преимущественно причина в специфике недвижимости или правовой базе.

С юридической точки зрения титульное страхование покрывает случаи, когда клиент теряет недвижимость или средства за ее покупку, вследствие добросовестных действий со стороны застрахованного человека и каких-либо ситуаций, что не связаны с клиентом.

Ответственность за возможные риски, которые были переняты компанией, наступает как следствие выполнения вспомогательной проверки в момент заключения сделки. Благодаря действиям агентства значительно снижаются риски, так как выполняется целый ряд дополнительных проверок. В случае, если клиент с юридической точки зрения имеет безупречное оформление договора купли-продажи на недвижимость, то страховая компания при утрате права собственности обязуется компенсировать средства, потерянные на сделке.

Если суд признал сделку недействительной, то клиенту выплачивается компенсация в размере 100% от стоимости жилья. Сумма оговаривается еще на стадии выдачи страхового полюса.

Компенсация равняется рыночной стоимости приобретаемой недвижимости на момент, когда право собственности было куплено. Сумма может отличаться от той, что числится в договоре, как сумма продажи, так как цена считается рыночной и соответствующей стандартной оценке объектов.

В компенсации компания может отказать, в случае наступления не страхового случая.

Обычно такие ситуации описываются в договоре и к ним причисляются:

- Отчуждение объекта в пользу третьих лиц, когда право на страхование не было передано;

- Различные обстоятельства, которые спровоцированы смертью клиента;

- Неправомерное или нецелесообразное использование участка/помещения. К примеру, несанкционированное применение жилого дома в качестве офисного помещения;

- При самостоятельной передаче жилья под заставу банку или добровольном отказе от имущества;

- При наложении ареста на недвижимость.

Титульное страхование — полная финансовая гарантиядля собственников недвижимости

Отправной точкой развития рынка жилья в России следует считать 1990 г., когда Закон “О собственности в СССР” признал существование частной собственности. Совершенствование законодательства и постепенная ликвидация пробелов способствуют юридически грамотному ведению бизнеса в сфере недвижимости. Но все ли так хорошо? Могут ли добросовестные покупатели недвижимости чувствовать себя спокойно?

Ежегодно в Москве регистрируется более 100 тысяч сделок с недвижимостью, каждая десятая из которых теоретически может быть по тем или иным причинам расторгнута. Каждая московская среднестатистическая единица жилой площади (комната или квартира) продавалась-покупалась (или отчуждалась иным способом) один раз в 8-9 лет. Найти идеально «чистый», юридически безупречный объект недвижимости становится всё сложнее.

От чего защищает страховка титула квартиры

Гражданский кодекс РФ в статье 942 пункте 1 части 1 устанавливает, что в договоре должны быть указаны имущественные интересы сторон. Это значит, что при страховании сделок с недвижимостью необходимо перечислить риски.

Внимание! Правила страхования обязательные к исполнению лишь при ссылке на них в соглашении либо при их приложении к тексту договора. Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены

Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены. Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

- состояние продавца не позволяло ему понимать значение своих действий и выполнять их;

- продавец, который участвовал в сделке купли-продажи, был обманут, подвергся давлению либо другая сторона злоупотребила его доверием (ГК РФ статья 179);

- продавец недвижимости признан полностью либо частично недееспособным (ГК РФ статьи 171 и 176);

- наличие в Росреестре записи в ЕГРН об ограничении сделок с квартирой, частным домом и другой недвижимостью (ГК РФ статья 174.1);

- другие обстоятельства, при которых Гражданский кодекс признаёт всю либо часть сделки недействительной.

Что страхуем

Титулом в страховании называется документ, который удостоверяет законность вашего права на владение недвижимостью. Соответственно, объектом титульного страхования является право собственности, которым вы обладаете как добросовестный приобретатель.

Кстати, именно статус добросовестного приобретателя является залогом того, что квартиру у вас не отнимут никакие вновь объявившиеся наследники или обделённые дети. Недавно Верховный Суд РФ даже выпустил пояснения для судов низших инстанций, по каким критериям можно определить недобросовестного покупателя. Как сказано в соответствующем документе, суд должен установить, проявил ли покупатель «разумную осмотрительность при заключении сделки». Если выяснится, что покупатель в погоне за низкой ценой решил закрыть глаза на какие-то явно подозрительные обстоятельства, это будет основанием для лишения его права на владение недвижимостью.