Титульное страхование

Содержание:

- Виды страховки по ипотеке

- Для чего нужно

- Сроки и стоимость услуги титульного страхования

- Какие документы нужны для страхования титула собственности на недвижимость

- Как оформить титульное страхование недвижимости

- Какие случаи не являются страховыми

- Титул – что это и зачем его страхуют?

- Выбираем страховую компанию: на что обращать внимание

- Это будет интересно

- Кто имеет права на титульное страхование и что им нужно делать

- Как получить выплату по страховке титула?

Виды страховки по ипотеке

При заключении ипотечного договора возможны три вида страхования:

Сбербанк установил в качестве обязательного только страхование залога по ипотеке. Она оформляется в момент подписания сделки по ипотеке.

Имущественное страхование — Страхование жилой недвижимости

Это обязательный вид страхования. Совершая дорогостоящую покупку в виде жилого дома или квартиры, рекомендуется позаботиться о минимизации риска потери такой ценной собственности.

По программе страховка учитывает:

- ненесущие и несущие стены;

- двери входной группы, перегородки и окна;

- фундамент и крышу (если ипотека оформляется на дом).

, аккредитованная в Сбербанке РФ, страховая организация по ипотечному страхованию. Полис действителен на протяжении 12 месяцев.

Страховые случаи включают:

- взрыв газа, его хранилищ или паровых котлов;

- природные катаклизмы, стихийные бедствия, в том числе искажения жилья из-за пожара или удара молнии;

- затопления;

- гибели недвижимости или его частичного разрушения в результате воздействия сторонних лиц и злоумышленников;

- порча объекта, если причиной стало упавшее дерево, баннер или электрический столб.

Дополнительно страховка может покрыть конструктивные нарушения жилой недвижимости.

Личное страхование — Страхование жизни и здоровья

Услуга не признана официально обязательной, но фактически она играет колоссальную роль при принятии решения по заявке на ипотеку в Сбербанке. Также застрахованное лицо может получить большую выгоду, если возникнет страховой случай, из-за которого он потеряет платежеспособность.

Страхование жизни в сбербанке при ипотеке влияет на стоимость кредита. Подтверждение оформления страховки жизни и здоровья дает возможность снизить процентную ставку по кредиту на 1 процент.

Страхование титула

Такой вид страхования не имеет массового спроса и особого значения в вопросе одобрения или отказа по заявке на ипотеку Сбербанка, это страховка от потери права собственности. Такую услугу предлагают при предоставлении займа на покупку вторичного жилья.

В услугу включена страховка на случай появления лица, который на законных основаниях претендует на купленную на вторичном рынке недвижимость. Так, страховка титула действует, когда контракт купли-продажи объекта объявляется недействительным.

Для чего нужно

Страхование титула обеспечивает устранение рисков, которые могут появиться при составлении договора. Точнее риски присутствуют всегда, но они возлагаются на компанию-страхователя. Услуга актуальна для:

- Квартир;

- Участков земли;

- Домов частного типа;

- Помещений различного типа и предназначения, как жилых, так и производственных.

Специалисты компании выполняют тщательную проверку прав на жилье и историю недвижимости, а также лица, что продает имущество. Если возникают какие-либо подозрения, компания вправе потребовать дополнительные документы, например, справку, что лицо не состоит на учете у нарколога или психолога.

Действия возможны при обнаружении лиц, которые потенциально не надежны для заключения сделки или не адаптированные к социуму:

- Безработные;

- Люди преклонного возраста;

- Люди с нестандартным и вызывающим подозрение поведением или ходом мыслей.

Это спровоцировано тем, что часто такие лица не могут заключать подобные сделки, так как обладают заболеваниями, которые позволяют признать их недееспособными и не отвечающими за свои действия. Таких людей родственники могут использовать с целью наживы, а это подсудное дело.

Итак, титульное страхование предназначено для защиты человека от таких видов рисков:

- Нарушение прав на имущество со стороны третьих лиц, которые не были учтены при заключении договора, но у них есть право влиять на ход сделки;

- Нарушения или ошибки, которые были допущены при составлении сделки с объектом, что является предшествующим владельцем, если ошибки могут повлечь оспаривание договора купли-продажи;

- Отсутствия документов, что указывают на право собственности или обнаружение попытки выполнить подделку или замену бумаг;

- Мошеннических действий;

- Ошибки в кадастре, которые были допущены на стадии регистрации изменения собственника;

- Отсутствия правоспособности контрагента или его недееспособность;

- Действия другого характера, что непредусмотренные соглашением и являются несекционными, то есть противоречащими первоначальному договору. Преимущественно причина в специфике недвижимости или правовой базе.

С юридической точки зрения титульное страхование покрывает случаи, когда клиент теряет недвижимость или средства за ее покупку, вследствие добросовестных действий со стороны застрахованного человека и каких-либо ситуаций, что не связаны с клиентом.

Ответственность за возможные риски, которые были переняты компанией, наступает как следствие выполнения вспомогательной проверки в момент заключения сделки. Благодаря действиям агентства значительно снижаются риски, так как выполняется целый ряд дополнительных проверок. В случае, если клиент с юридической точки зрения имеет безупречное оформление договора купли-продажи на недвижимость, то страховая компания при утрате права собственности обязуется компенсировать средства, потерянные на сделке.

Если суд признал сделку недействительной, то клиенту выплачивается компенсация в размере 100% от стоимости жилья. Сумма оговаривается еще на стадии выдачи страхового полюса.

Компенсация равняется рыночной стоимости приобретаемой недвижимости на момент, когда право собственности было куплено. Сумма может отличаться от той, что числится в договоре, как сумма продажи, так как цена считается рыночной и соответствующей стандартной оценке объектов.

В компенсации компания может отказать, в случае наступления не страхового случая.

Обычно такие ситуации описываются в договоре и к ним причисляются:

- Отчуждение объекта в пользу третьих лиц, когда право на страхование не было передано;

- Различные обстоятельства, которые спровоцированы смертью клиента;

- Неправомерное или нецелесообразное использование участка/помещения. К примеру, несанкционированное применение жилого дома в качестве офисного помещения;

- При самостоятельной передаче жилья под заставу банку или добровольном отказе от имущества;

- При наложении ареста на недвижимость.

Сроки и стоимость услуги титульного страхования

Средняя стоимость титульного страхования составляет 0,2 – 2,5% от суммы ипотеки.

Цена на титульное страхование зависит от 5 факторов:

- Сумма кредита. Чем больше сумма, тем дороже ипотечная страховка.

- Условия конкретного банка. Для ипотеки банка ВТБ страховка дороже, чем для ипотеки ЮниКредитБанка.

- Город покупки недвижимости. В Москве застраховать титул будет дороже, чем в Новосибирске.

- Степень риска. Чем больше риск – тем дороже страховка.

- Срок договора. В первый год стоимость взноса существенно выше, чем в последующие.

Пример:

Ольга берет ипотечный кредит 5 000 000 рублей в банке ВТБ. Процентная ставка 10%. Она планирует купить квартиру на вторичном рынке в Москве. Для получения кредита ей необходимо застраховать титул. Стоимость титульного страхования на 1 год составит 14 375,00 рублей. Это составляет 0,29% от суммы ипотеки.

Перед тем, как застраховать титул недвижимости, страховая фирма тщательно проверяет ее историю.

После проверки события могут развиться по 3 вариантам:

Если события пошли по 3 варианту – отказывайтесь от покупки этой недвижимости, она не чиста. Если наступил 2 вариант – риск есть, но он в пределах допустимого. При 1 варианте рисков нет, можно смело покупать такую недвижимость, она чиста.

Онлайн калькулятор

Чтобы узнать стоимость страховки титула, заполните все поля и отметьте галочкой строку «Риск потери права собственности на жилье». Вместе с этим пунктом автоматически будет отмечен «Риск порчи залога (страхование имущества)». Нажмите на кнопку «Рассчитать».

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Стоимость титульного страхования напрямую зависит от ряда следующих факторов:

- Является ли недвижимость вторичным или новым жильем.

- Размер суммы страхования. То есть рыночная цена предмета страхования.

- Количество сделок по купле-продаже, которые были проведены с недвижимостью за все время ее существования.

- Период страхования, например, от одного года до десяти лет.

- Заключение андеррайтера.

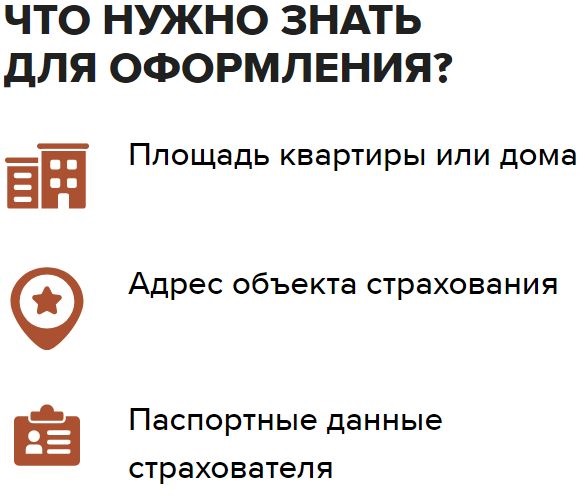

Какие документы нужны для страхования титула собственности на недвижимость

Подготовка документов является одним из наиболее важных и ответственных этапов перед заключения договора титульного страхования.

Для каждого вида недвижимости предусмотрен свой список документов. Как правило, эти документы участвуют в проведении предварительной экспертизы. Ниже приведены перечни для двух самых распространенных объектов недвижимости – квартир (домов) и земельных участков.

Для титульного страхования квартиры (дома) в обязательном порядке потребуются:

- свидетельство о государственной регистрации права либо выписка из Росреестра;

- копии паспортов (свидетельств о рождении) продавцов квартиры (дома) и страхователя.

- экспликация, поэтажный план (выписка из технического паспорта или копия технического паспорта);

- выписка из домовой книги;

- финансовый лицевой счет либо карточка учета собственников;

- все договоры отчуждения квартиры (дома) за последние 3 года (купли-продажи, дарения, мены, ренты и т.п.);

- свидетельство о праве на наследство по завещанию или по закону, копия завещания;

- свидетельство о смерти наследодателя;

- заявление на приватизацию, договор передачи (договор о приватизации) или

- договор инвестирования (инвестиционный контракт) со всеми приложениями и дополнительными соглашениями или

- справка ЖСК о полностью выплаченном пае;

- разрешение органов опеки и попечительства на сделку при наличии несовершеннолетних собственников;

- нотариально заверенное согласие супруга (супруги) на отчуждение квартиры (дома) (в случае, если совместное приобретение состоялось во время брака);

- справки из психоневрологического диспансера и из наркологического диспансера (на продавцов квартиры (дома) пенсионного возраста).

- доверенность представителя (если сделка совершалась по доверенности).

Кроме того, страховая компания может запросить:

- расширенную (архивную) выписку из домовой книги;

- справку об отсутствии задолженности продавца по квартплате и коммунальным платежам;

- копии свидетельств о смерти членов семьи, свидетельств о браке, о разводе;

- документы об оплате пожизненной ренты;

- исполнительный лист или копию вступившего в силу решения суда о праве собственности на квартиру (дом) (если объект недвижимости достался по суду);

- другие документы.

Для страхования земельных участков обязательно потребуются:

- свидетельство о государственной регистрации права собственности на земельный участок (а также на дом, если на земельном участке находится дом) либо выписка из Росреестра;

- копии паспортов (свидетельств о рождении) продавцов земельного участка и страхователя;

- все договоры отчуждения земельного участка за последние три года (купли-продажи, дарения, мены и т.д.);

- свидетельство о праве на наследство по завещанию или по закону, копия завещания.

- свидетельство о смерти наследодателя;

- разрешение органов опеки и попечительства на сделку при наличии в числе собственников земельного участка несовершеннолетних;

- нотариально заверенное согласие супруга (супруги) на отчуждение земельного участка (если его приобретение состоялось во время брака);

- справки из психоневрологического диспансера и из наркологического диспансера (на продавцов земельного участка пенсионного возраста).

- кадастровый план на земельный участок (по формам В1, В2, В3, В4 и В5).

Кроме перечисленных выше документов, страховая компания может дополнительно запросить:

- копии свидетельств о смерти членов семьи, свидетельств о браке, о разводе;

- документы об оплате пожизненной ренты;

- исполнительный лист или копию вступившего в силу решения суда о праве собственности на земельный участок (если он достался по суду);

- другие документы.

Во всех случаях титульного страхования недвижимости страхователь вместе с документами подает в страховую компанию заполненную анкету-заявление на страхование.

Как оформить титульное страхование недвижимости

Для получения дополнительной защиты сделки заключают договор между страхователем и страховщиком, самостоятельно определяя длительность договора в пределах максимальных 10 лет (по сроку исковой давности, в течение которого возможно оспаривание).

Обычно услуга оформляется одновременно с подписанием договора купли-продажи, поскольку именно он дает основание для начала действия защиты.

Хотя само подписание документов не отличается особой сложностью процедуры, накануне страхователь должен предъявить полный пакет документации на себя, стороны сделки и объект собственности:

- Личный удостоверяющий документ (гражданский паспорт).

- Право-подтверждающий документ на собственность.

- Договор, предусматривающий переход права на собственность.

- Согласие отдела опеки и попечительства, если сделка затрагивает интересы несовершеннолетнего (прописка, владение недвижимостью).

- На унаследованное жилье – свидетельство о наследстве.

- При наличии зарегистрированного брака – свидетельство из ЗАГСа и нотариально заверенное согласие второго партнера.

- Кадастровую и техническую документацию.

- Заключение экспертизы.

- Документ, подтверждающий дееспособность.

Предоставленные документы помогут изучить обстоятельства сделки, проверить историю перехода права на собственность и обследовать приобретаемый объект. Если информация из документов вызовет о страховщика сомнения, в услуге отказывают, либо увеличивают размер платы.

Услуга страхования титула становится дополнительным бременем для ипотечного заемщика, однако отказаться от него клиент не вправе. Пока банк кредитует заемщика, он заинтересован в максимальных гарантиях сохранения права на собственность, которая будет числиться залогом по ипотеке. Для страхователя интерес с страховой защите возникает тогда, когда нет абсолютной уверенности в праве собственности на купленный объект вторичного рынка недвижимости. Если жилье в прошлом часто переходило из рук в руки, а в прошлом числились несовершеннолетние собственники, если недвижимость была приватизирована с меньшим числом участников, чем зарегистрировано жильцов, страховка титула необходима. Она позволит защитить покупателя от финансовых потерь, связанных с утратой прав после оспаривания сделки.

2021 zakon-dostupno.ru

Какие случаи не являются страховыми

По стандартному договору страхование титула квартиры не распространяется на случаи потери или прекращения права собственности, наступившие в результате:

- войн и военных действий, манёвров, забастовок и народных волнений;

- обращения взыскания на недвижимость по обязательствам страхователя;

- прекращения права собственности на землю;

- изъятия земли в виду её эксплуатации с нарушением норм действующего законодательства;

- прямого либо косвенного воздействия радиации, ядерного взрыва либо радиоактивного заражения;

- конфискации, реквизиции, уничтожения, изъятия или ареста по размещению госорганов застрахованной недвижимости;

- отчуждения недвижимости, которая из-за действующего законодательства не может находиться в собственности страхователя;

- выкупа земли для муниципальных либо государственных потребностей;

- прекращения права владения на бесхозяйственно содержимое жильё.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Выбираем страховую компанию: на что обращать внимание

У многих заемщиков, изучивших невыгодные предложения страховщиков, предложенных банками, возникает закономерный вопрос — можно ли страховать ипотеку в другой страховой компании? И опять-таки, есть теория, есть практика, и они в реальности сильно друг от друга отличаются.

В теории, если банк требует от вас оформления страхового полиса в конкретной компании, вы можете жаловаться в ФАС, так как в этом случае видны явные нарушения ФЗ «О защите конкуренции». Также такие действия резонируют с постановлением правительства РФ №386. Как минимум, банк должен предоставить вам выбор из нескольких аккредитованных страховых компаний.

При оформлении ипотеки вы можете предложить банку уже действующий договор страхования жизни — на страховую сумму, равную или большую, чем тело кредита, и на срок не менее срока договора. Но практика показывает — такой подход вряд ли позволит вам получить ипотеку в банке. Во-первых, полис и правила вашего личного договора страхования вряд ли соответствуют страховой документации, согласованной банком. Во-вторых, банку не понравится, что выгодоприобретателем при наступлении страхового случая будет не он, а вы. Стандартный договор страхования залогового имущества и жизни заключается в пользу банка — если наступит страховой случай, кредит будет полностью погашен, и только потом оставшуюся сумму получит заемщик или его наследники.

Обратите внимание также на набор рисков — стандартный полис страхования жизни включает в себя смерть от несчастного случая и по любой причине, инвалидность первой и второй группы в результате несчастного случая и по любой причине. При этом многие государственные банки требуют также страхования риска временной потери трудоспособности — этот риск не входит в базовый перечень, а страховать его отдельно может быть очень невыгодно.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Кто имеет права на титульное страхование и что им нужно делать

Титульная страховка недвижимости доступно как физическим, так и юридическим лицам, а также индивидуальным предпринимателям. Главное условие, которое выдвигается каждому гражданину, желающему застраховать титул—быть зарегистрированным на территории Российской Федерации.

Конечно, как и в другой любой сделке, первым этапом для оформления титульной страховки является сбор и подготовка всех необходимых документов. Как правило, все необходимые бумаги должны иметь отношение к проведенной сделки купли-продажи.

Следующий этап—это поиск страховой компании, которая займется оформлением титульной страховки

Очень важно при поиске обращать внимание на лицензию компании, и узнавать имеет ли она право вообще проводить подобные действия

ВНИМАНИЕ !!! Не помешает и изучить финансовое состояние страховой, так как от этого зависит будет ли она при возникновении страхового случая выплачивать компенсацию. Одной из самых популярных страховых является Ингосстрах

Далее необходимо ознакомиться с правилами страховой компании и узнать на каких условиях она заключает со своими клиентами титульное страхование. Если все требования компании подходят страхователю, то можно смело заключать договор. А если нет, то лучше поискать более подходящую страховую.

И последний этап—это заключение самого договора страховки. Для этого страхователь должен явиться в офис выбранной им страховой компании. После составления и подписания документа, один экземпляр страховая оставляет у себя, а другой отдает своему клиенту. Именно при помощи полученного документа, страхователь имеет полное право обратиться в страховую, если произошел страховой случай и получить причитающуюся ему компенсацию.

Как получить выплату по страховке титула?

Если возник страховой случай, необходимо действовать по следующей схеме:

Подготовить заявку и обратиться в страховую компанию. Срок для выполнения процедуры закреплен в договоре.

Предоставить пакет документов вместе с заявлением. В список необходимо включить паспорт и все бумаги, демонстрирующие факт наступления страхового случая

Важно включить в перечень задокументированные реквизиты счёта, на который будет переведена компенсация.

Дождаться проведения проверки. Страховщик рассмотрит все бумаги, ознакомится со сложившимися обстоятельствами и вынесет вердикт

Если он положительный, будет перечислена компенсация.

Если компания нарушает положение договора, отказывая в выдаче денежных средств, потребуется отправить досудебную претензию страховщику. В ситуациях, когда реакции не последовало, необходимо оформлять иск и обращаться в суд.