Почему полная стоимость кредита отличается от реальной платы?

Содержание:

- Как снизить переплату

- Почему полная стоимость кредита может увеличиться?

- Что такое полная стоимость кредита?

- Что такое полная стоимость кредита

- Расчеты в программе EXCEL

- Среднерыночные значения полной стоимости потребительского займа

- ОСОБЫЙ СЛУЧАЙ

- Как самостоятельно рассчитать полную стоимость кредита

- Влияет ли способ расчета

Как снизить переплату

У клиента банка есть много вариантов:

- Выбрать ссуду с минимальной ставкой в год.

- Отказаться от страховки и сравнить переплату в обоих случаях. Главное, чтобы повышенный процент (это наказание от банка) смог перекрыть расходы по премии. Важны еще и риски, которые входят в страховой договор, поэтому не стоит ориентироваться только на цену потребкредита в данном случае.

- Выбрать классическую форму погашения.

- Поискать заем без платы за досрочное закрытие задолженности.

- Выплачивать долг вовремя без просрочек.

- Подписывать договора меньшего срока, тогда переплата будет ниже.

- Получить кредит в том отделении, где вам выдали зарплатную карточку. Тогда менеджеры могут предложить более лояльные условия.

- Предоставить залог.

Важно понимать, что полная стоимость займа – важный показатель для плательщика, и не только потому, что он больше ставки по договору. На деле многие банковские клиенты даже не смотрят на этот процент, полагая, что годовой % – это последняя инстанция

Но именно знание ПСК и ЭСК дает полную картину кредитного предложения.

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.

Что такое полная стоимость кредита

Полная стоимость кредита (ПСК) – это некий универсальный показатель, позволяющий заемщику сравнивать цену различных кредитных банковских продуктов на этапе их выбора. Для вычисления полной стоимости кредита используется достаточно сложный математический аппарат. В частности, значение полной стоимости кредита определяется путем разрешения степенного уравнения, что в общем случае требует использования компьютерной техники.

Введение показателя в виде полной стоимости кредита позволяет более полно информировать заемщика о кредитном продукте и дает возможность ему сравнивать разные кредитные продукты, имеющие различные порядки и сроки уплаты заемщиком денежных сумм. Дело в том, что информации о размере процентных ставок, сумме процентов или об общей сумме выплат в течение срока действия кредитного договора может быть недостаточно для принятия заемщиком решения о выборе конкретного кредитного продукта.

Фактическая стоимость кредита для заемщика зависит от того, когда должна быть возвращена сумма кредита, а также когда он обязан уплатить проценты, комиссии и иную плату по договору потребительского кредита и иным дополнительным договорам. А так как банки используют разные методы начисления процентов и вознаграждений (комиссий), то даже знание процентной ставки по кредиту не дает заемщику полной информации для принятия решения по кредиту. В связи с этим и введен показатель полной стоимости кредита, который вбирает в себя информацию о сроках внесения платежей в процентах от суммы кредита в пересчете на год.

Если говорить кратко, то для характеристики кредитного продукта используется обобщенный показатель, который и назвали полной стоимостью кредита.

Действительно, стоимость кредита для заемщика может быть представлена, в частности:

- в форме общей суммы процентов и иных вознаграждений, уплачиваемых заемщиком, которая служит денежным выражением расходов заемщика, — в рублях;

- в форме полной стоимости кредита, которая является формой выражения цены кредитного продукта (с учетом сроков внесения платежей и фактического срока пользования суммой кредита), — в годовых процентах.

Так вот, полная стоимость кредита (ПСК) признается наилучшим масштабом для сравнения стоимости разных кредитных продуктов. Однако, надо иметь в виду, что этот обобщенный показатель не может служить универсальным мерилом стоимости. Его можно эффективно применять при сравнении лишь сходных кредитных продуктов (по виду, срочности, обеспечению и т.д.).

Рассмотрим пример, иллюстрирующий различия стоимости похожих кредитов. Два заемщика берут кредит по 100 тысяч рублей на один год. Оба заемщика должны вернуть сумму кредита в конце года. При этом первый заемщик уплачивает проценты из расчета 10% годовых в конце срока кредита, а второй платит комиссию в размере 3% от суммы кредита при его выдаче, а затем уплачивает проценты из расчета 7% годовых в конце срока кредита.

Если считать «в лоб», то каждый из заемщиков дополнительно платит банку 10 тысяч рублей, поэтому цена кредитного продукта (проценты плюс комиссии) для каждого из них вроде как одинакова и составляет 10 тысяч рублей. На самом деле это не совсем так. При определении цены кредитного продукта мы не учитывали, что второй заемщик в действительности пользуется в течение года не полной суммой кредита (100 тысяч рублей), а всего 97 тысяч рублей, поскольку должен был уплатить в момент выдачи кредита комиссию в размере 3 тысяч рублей. Несмотря на то что процентная ставка по кредиту для второго заемщика будет ниже, полная стоимость кредита для него оказывается выше, нежели для первого заемщика, так как он уплачивает ту же цену, но эффективно использует меньшую сумму кредита.

Именно такие и аналогичные им нюансы и позволяет учитывать обобщенный показатель полной стоимости взятого кредита.

Законом не установлены требования к точности, с которой полная стоимость кредита должна отражаться в договоре потребительского кредита. Обычным на финансовом рынке является представление процентных ставок с точностью до двух знаков после запятой.

Расчеты в программе EXCEL

Альтернатива онлайн-калькулятору — популярная офисная программа. Откройте стандартную таблицу и действуйте по следующему алгоритму:

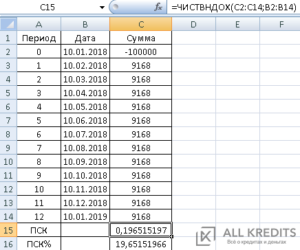

В колонку В внесите все даты платежей. Нулевой (первой в списке) здесь будет дата одобрения кредита. Именно на нее делается расчет (дисконтирование) — определение величины ПСК. В колонку С вносятся все суммы, уплачиваемые заемщиком

Обратите внимание, что первая из них будет отрицательной — это величина одобренного кредита. Все последующие — положительные

Это платежи, которые вы вносите согласно своему графику. Вам нужна будет функция IRR. В данном случае она эквивалента ПСК. Ее название — «ЧИСТВНДОХ». Для произведения расчетов в последнюю ячейку в колонку С поставьте знак равенства. Затем введите название формулы — «ЧИСТВНДОХ». Поставьте скобку и введите все значения из колонки С (просто кликайте по порядку на заполненные ячейки). Поставьте точку с запятой. Таким же образом перечислите все значения из колонки В. Не забудьте закрыть скобку. После этого нажмите «Ввод» (клавиша «Энтер»).

Если вы все сделали правильно, в последней ячейке колонки С получите искомую цифру. Она выражена не в процентах, а в долях единицы. К примеру, 0,3401. Чтобы вернуть это значение в процентное выражение, достаточно умножить на сто. В нашем случае величина ПСК будет равна 34 %. Именно столько вы переплачиваете по своему кредиту.

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

ОСОБЫЙ СЛУЧАЙ

Говорят, расчет ПСК для кредиток — особый случай. Почему?

Приведем пример, чтобы показать, как это работает.

Вот так бывает

Карта выдается на определенный срок (скажем, на 3 года) с установленным лимитом 100 тыс. руб. Банк считает, что клиент использует сразу всю сумму и все 3 года будет погашать кредит, делая минимальный ежемесячный платеж 10% плюс проценты. Но банки могут считать ПСК для кредитных карт различными методами, поэтому стоит быть внимательнее при изучении условий по кредитной карте.

В ПСК входят доступные клиенту деньги по кредиту. Из-за этого возникает интересная особенность. Даже если вы не платите за годовое обслуживание, комиссии и всегда укладываетесь в льготный период, то есть фактически пользуетесь кредитом бесплатно, то ПСК все равно будет выше процентной ставки.

Поэтому следует помнить, что ПСК — величина теоретическая и иногда может искажать сумму переплаты по кредиту.

Как самостоятельно рассчитать полную стоимость кредита

Чтобы не удивиться рассчитанной в конце оформления ПСК, стоит самому рассчитать ее исходя из предлагаемых банком условий. Согласно закону базовой формулой для расчета будет являться ПСК=I x ЧБП х 100. Где, I – процентная ставка, а ЧБП – число базовых периодов, в большинстве случаев – месяц. Процентная ставка, конечно же, должна быть тоже за базовый период.

Расчет процентной ставки несколько более сложен и приводить его формулу тут не имеет особого смысла, для этого есть огромное количество онлайн-калькуляторов. Однако тем, кому интересно самим вспомнить принципы уравнений, оставим ссылочку на п. 2.1 ст. 6 N 353-ФЗ, где формула приведена наиболее полно.

Теперь непосредственно о том, как самостоятельно рассчитать ПСК, который в финансовой математике обозначается как IRR – internal rate of return, который, в свою очередь, сильно зависит от дисконтированного дохода – он должен быть нулевым.

Подробнее о том, что такое дисконтированный доход, мы обязательно расскажем в следующих материалах, а пока просто учтем определение: дисконтирование – это уравнение будущих доходов с текущей стоимостью. То есть учет изменения покупательской способности.

Понимая, что ПСК это то же, что и IRR – рассчитать показатель можно в обычном EXCEL, куда уже заведена базовая формула для этого действия, для которой понадобится всего лишь определить ежемесячный платеж с помощью любого онлайн-калькулятора.

Понимая, что ПСК это то же, что и IRR – рассчитать показатель можно в обычном EXCEL, куда уже заведена базовая формула для этого действия, для которой понадобится всего лишь определить ежемесячный платеж с помощью любого онлайн-калькулятора.

Табличка будет состоять всего из трех столбцов, первый из которых – номер периода, второй – дата, и третий – доход/расход в таком виде, как его видит банк. В приведенном примере мы «взяли» в кредит 100 000 рублей на 12 месяцев под 18% годовых.

Влияет ли способ расчета

Банки могут считать проценты по-разному. В программу кредитного калькулятора могут быть заложены разные способы расчета. Это неизбежно отразится на результате.

Аннуитетные и дифференцированные платежи.

Платежи в погашение кредита могут быть аннуитетными (одинаковыми) и дифференцированными (уменьшающимися за счет снижения суммы процентов).

Сделаем расчет для того же примера.

| Показатель | Дата | Дифференцированные платежи | Аннуитетные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 11 580,72 |

| платеж 2 | 10.мар.18 | 12 362,74 | 11 580,72 |

| платеж 3 | 10.апр.18 | 12 378,08 | 11 580,72 |

| платеж 4 | 10.май.18 | 12 071,23 | 11 580,72 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 580,72 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 580,72 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 580,72 |

| платеж 9 | 10.окт.18 | 10 920,55 | 11 580,72 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 11 580,72 |

| платеж 11 | 10.дек.18 | 10 460,27 | 11 580,72 |

| платеж 12 | 10.янв.19 | 10 237,81 | 11 580,72 |

| ПЕРЕПЛАТА | 18 127,12 | 18 968,64 | |

| ПСК | 0,3189 | 0,3204 | |

| ПСК, % | 31,89 | 32,04 |

Дифференцированные платежи выгоднее заемщику. В них сумма переплаты и значение ПСК меньше.

Точный и приближенный способ расчета.

При точном учитывают точное количество дней в каждом месяце и в году. То есть в месяце 30 или 31, а в феврале 28 или 29. В году 365 или 366.

В приближенном способе каждый месяц состоит из 30 дней.

Сделаем расчет кредита на прежних условиях с дифференцированным платежом.

| Показатель | Дата | Точные платежи | Приближенные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 12 800,00 |

| платеж 2 | 10.мар.18 | 12 362,74 | 12 566,67 |

| платеж 3 | 10.апр.18 | 12 378,08 | 12 333,33 |

| платеж 4 | 10.май.18 | 12 071,23 | 12 100,00 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 866,67 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 633,33 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 166,67 |

| платеж 9 | 10.окт.18 | 10 920,55 | 10 933,33 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 10 700,00 |

| платеж 11 | 10.дек.18 | 10 460,27 | 10 466,67 |

| платеж 12 | 10.янв.19 | 10 237,81 | 10 233,33 |

| ПЕРЕПЛАТА | 18 127,12 | 18 200,00 | |

| ПСК | 0,3189 | 0,3205 | |

| ПСК, % | 31,89 | 32,05 |

Точный способ дал меньшее значение переплаты и ПСК.