Согласие супруга на рефинансирование ипотечного кредита: образец 2021 года

Содержание:

- Условия выгодного рефинансирования

- Что такое рефинансирование ипотеки простыми словами?

- Конкретные предложения

- Условия рефинансирования ипотечного кредита в Сбербанке

- Что это такое

- Где оформляется брачный договор для ипотеки?

- Вопросы и ответы

- Как составить и правильно оформить

- Основные документы для рефинансирования ипотеки

- Как мы рефинансировали ипотеку

- 1. Проконсультировались в банке

- Вернут ли налоговый вычет, если я оформлю рефинансирование?

- 2. Предоставили справки о доходах

- 3. Заказали оценочную экспертизу квартиры

- 4. Заключили сделку

- А если у меня еще не истек первый договор страхования?

- 5. Погасили долг в банке, где брали первую ипотеку

- 6. Переоформили закладную

- Пример расчета

- Можно ли оформить ипотеку по доверенности?

Условия выгодного рефинансирования

Рефинансирование ипотеки предполагает получение более выгодных условий по кредиту и снижение кредитной нагрузки. Довольно часто подобные послабления предлагает тот банк, в котором изначально была оформлена ипотека.

При этом, у клиентов возникает закономерный вопрос – зачем это банку? Ответ прост – среди кредитных организаций существует жёсткая конкуренция за ипотечных клиентов, поскольку эта группа заемщиков считается одной из самых выгодных. Чтобы привлечь максимальное количество новых клиентов и сохранить тех ипотечных заемщиков, которые уже оформили ипотечный кредит и готовы к рефинансированию, большинство финансовых организаций готовы идти на некоторые уступки.

Существует несколько вариантов условий рефинансирования ипотеки в 2021 году:

- Уменьшение процентной ставки. Этот вариант наиболее распространенный и востребованный среди клиентов, поскольку позволяет уменьшить сумму ежемесячного платежа по ипотеке. Снижение процентной ставки по кредиту в рамках одного банка может происходить при общем улучшении экономического климата в стране. Это значит, что клиенты, которые заключили ипотеку в тот период, когда ставки были относительно высокими, могут попробовать перезаключить договора на новых, более выгодных условиях. Если рефинансирование кредита происходит в рамках одной кредитной организации, даже минимальное снижение ставки будет выгодно для заемщика. Если же снижение процентной ставки по ипотеке предлагается другим банком, выгодно это будет только в случае уменьшения ставки минимум на 2%, поскольку процесс переоформления документов потребует существенных временных и финансовых затрат.

- Изменения кредитного периода. Чаще всего изменение срока кредита происходит в сторону увеличения. В этом случае сумма задолженности не меняется, однако уменьшается ежемесячный платеж по кредиту. Это облегчает кредитное бремя заемщика в данный момент, однако увеличивает общую переплату по ипотеке. Это связано с тем, что увеличение срока кредита приводит к пропорциональному увеличению процентов по нему. Данный вариант рефинансирования оправдан в рамках одного банка, если заемщик сталкивается с обстоятельствами, не позволяющими ему выплачивать кредит по ранее составленному графику. Банки обычно охотно соглашаются на увеличение кредитного периода, так как это позволяет им получить дополнительный доход за счет процентов и сохранить платежеспособность клиента. Существует также вариант уменьшения срока ипотечного кредитования, что позволяет клиенту сократить сумму общей переплаты. На этот вариант банки идут менее охотно, в связи с очевидным уменьшением доходности для финансовой организации.

- Замена валюты ипотечного кредита. Процентные ставки по валютной ипотеке весьма привлекательны, в связи с чем многие клиенты до недавнего времени отдавали предпочтение именно этому варианту кредитования. Однако в связи с нестабильностью курса валют и резким обвалом рубля, заемщики этой группы столкнулись с тем, что погашение кредита стало для них неподъёмной ношей. Если клиент банка получает зарплату в рублях, ему целесообразно рефинансировать ипотеку путем изменения валюты. Данная процедура производится обычно по курсу, максимально приближенному к курсу ММВБ .

- Отмена дополнительных комиссий, страховок и сборов. Иногда рефинансирование ипотеки выгодно даже в случае минимального изменения процентной ставки. Так происходит в том случае, если банк предлагает отмену страховых взносов и комиссий по кредиту.

При этом каждый банк, практикующий рефинансирование ипотеки, выдвигает дополнительные условия проведения операции. Эти условия обычно сводятся к установлению максимальной и минимальной суммы перекредитования, ограничению кредитного периода и особенных условий страхования.

Что такое рефинансирование ипотеки простыми словами?

Линейка банковских продуктов включает в себя рефинансирование ипотеки, что это такое для заемщика? Конкуренция вынуждает банки привлекать клиентов низкими процентными ставками. И если еще год назад на рынке действовали высокие ставки, и приходилось кредитоваться «как есть», то на сегодняшний день можно выбрать привлекательные предложения.

Подробно разобраться в рефинансировании ипотеки что это и почему это выгодно, можно при помощи специального калькулятора. Он предлагается для расчетов всем желающим на официальном сайте банков и позволяет самому рассчитать ежемесячные платежи. Точный результат можно получить в кредитного эксперта.

Сравним с действующим ипотечным кредитом, и понимаем, что за 10 – 15 лет, а то и весь 30-летний срок оставшегося кредитования обойдется с переплатой в круглую сумму денег.

С точки зрения финансовых операций рефинансирование ипотеки — это погашение старого кредита и получение нового на привлекательных условиях. При этом остаток задолженности погашает новый банк, и заемщик может не выискивать средства на эти цели.

Правда, потратиться все же придется при новом оформлении. Однако эти расходы окупаются при тщательном расчете и с учетом длительного срока кредитования.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

Условия рефинансирования ипотечного кредита в Сбербанке

Получение нового займа для закрытия имеющегося в другом банке стоит оформить в случаях, когда текущий кредитор не идет на уступки по снижению ставки по займу и продолжает сотрудничество на первоначальных условиях. Задуматься о перекредитовании стоит, если разница в показателях ставок более 2%. Важным моментом является возможность объединить все действующие обязательства: потребительские и автокредиты, кредитные карты или овердрафт.

В Сбербанке процесс рефинансирования состоит из ряда шагов, которые активизируются клиентом банка при решении получить заем.

При процедуре рефинансирования Сбербанк предъявляет особые требования к ипотеке, выданной другими банками:

- ипотечный заем не должен быть реструктуризирован, т. е. банк, который обслуживал клиента, не изменял условия ипотеки по заявлению заемщика;

- за последние 12 месяцев обслуживания отсутствует долг по платежам или он своевременно погашен;

- с момента подписания договора займа прошло минимум 180 календарных дней;

- до прекращения срока действия действующего договора осталось по меньшей мере 90 календарных дней.

Условия рефинансирования:

- Заем выдается в российских рублях.

- Сумма ипотечного займа от 300 000 рублей.

- Наибольшая сумма займа меньше 80% цены ипотечной недвижимости, подтвержденной в оценочной документации. Не превышает оставшуюся часть долга и процентов. Добавочное финансирование на другие задачи приобретения ссуды тоже ограничены и насчитывают максимум 7 миллионов рублей на закрытие задолженности по ипотеке в другом банке, 1,5 миллиона рублей на выплату прочей задолженности на потребительские нужды, 1 миллион рублей на личные нужды.

- Выдается на срок от 1 года до 30 лет.

- Дополнительные комиссии по займу не предусмотрены.

- Рефинансирование применяется не только для ипотеки, но и для расчетов сразу по нескольким займам в банках. Это следует в заявлении написать, ссуды будут погашены за счет нового кредита. Например, можно использовать предложение и одной ссудой рассчитаться сразу по потребительскому займу и ипотеке. Внесение платы за объект недвижимости — обязательное условие, без погашения ипотеки заем выдан не будет.

- При рефинансировании, когда необходимо погашение нескольких займов и наличные деньги, объем кредита не может превосходить общее количество запрошенных средств.

- Согласие на перекредитование ссуды дается только под залог недвижимости. Если недвижимость взята в ипотеку под материнский капитал и становится объектом залога, нужно согласие органов опеки.

- Добровольное личное страхование жизни и здоровья заемщика. В случае отклонения требования, банк прибавляет 1% к ставке. Этот момент указывается в договоре.

Этапы процесса кредитования на рефинсирование ипотечного кредита в Сбербанке:

- Одобрение обратившегося заемщика. Банк рассматривает заявление клиента о рефинансировании. На этом этапе проверяются платежеспособность, доходы, трудовая деятельность, кредитная история, состояние залогового имущества и т. д. Заявление рассматривается банком до 4 рабочих дней.

- Одобрение недвижимости разными организациями на соответствие запросам банка.

- Выход на сделку и перечисление денежных средств из нового банка в текущий.

- Оформление документов через многофункциональный центр предоставления государственных и муниципальных услуг: оформление нового договора об ипотеке, погашение старой закладной и оформление новой закладной.

Чтобы не возникли проблемы с налоговой, желательно идти в банк после возврата процентов по ипотеке и полного возврата НДФЛ по имущественному вычету на недвижимость.

Что это такое

Это бумага, по которой граждане при расторжении брака обязаны поделить все имущество и долги поровну. Именно поэтому такое разрешение от мужа обязательно нужно оформлять.

А еще такой документ является банковской гарантией. Такая операция для банка безопасная и выгодная. Документ подтверждает отсутствие мошенничества по отношению к банку со стороны созаемщиков.

Банк быстрее заключит ипотечный договор с семейной парой. Только так денежные средства ему будут возвращены.

Но если согласия супруга на покупку недвижимости в ипотеку нет, то данную операцию не признают, т.к. финансовое заведение не может потребовать того, чтобы долг оплачивала другая сторона.

Где оформляется брачный договор для ипотеки?

Пðòøûð ÷ðúûÃÂÃÂõýøàñÃÂðÃÂýþóþ ôþóþòþÃÂð ÷ðúÃÂõÿûõýàò ÃÂÃÂðÃÂÃÂõ 41 áààä. ÃÂôõÃÂàóþòþÃÂøÃÂÃÂÃÂ, ÃÂÃÂþ ôþúÃÂüõýàüþöýþ ÿþôóþÃÂþòøÃÂàôþ ÷ðúûÃÂÃÂõýøàñÃÂðúð øûø ò ûÃÂñþõ òÃÂõüàÿþÃÂûõ þÃÂøÃÂøðûÃÂýþù ÃÂõóøÃÂÃÂÃÂðÃÂøø þÃÂýþÃÂõýøù. ÃÂÃÂûø úþýÃÂÃÂðúàôûàøÿþÃÂõúø ñÃÂû ÃÂþÃÂÃÂðòûõý ôþ òÃÂÃÂÃÂÿûõýøàöõýÃÂøýàø üÃÂöÃÂøýàò þÃÂøÃÂøðûÃÂýÃÂù ÃÂþÃÂ÷, ôþúÃÂüõýàÿÃÂøþñÃÂõÃÂõà÷ðúþýýÃÂàÃÂøûàÿþÃÂûõ þÃÂøÃÂøðûÃÂýþù ÃÂøúÃÂðÃÂøø ÿÃÂðòþþÃÂýþÃÂõýøù. ÃÂÃÂþÃÂüûÃÂÃÂàôþúÃÂüõýÃÂàýõþñÃÂþôøüþ ÃÂÃÂÃÂþóþ ò ÿøÃÂÃÂüõýýþù ÃÂþÃÂüõ. ÃÂÃÂüðóð ÿÃÂøþñÃÂõÃÂðõàÃÂÃÂøôøÃÂõÃÂúÃÂàÃÂøûàÃÂþûÃÂúþ ÿþÃÂûõ ýþÃÂðÃÂøðûÃÂýþóþ ÃÂôþÃÂÃÂþòõÃÂõýøÃÂ. ÃÂÃÂþ ÷ýðÃÂøÃÂ, ÃÂÃÂþ ÃÂÃÂþÃÂþýðü ò þñÃÂ÷ðÃÂõûÃÂýþü ÿþÃÂÃÂôúõ ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿþÃÂõÃÂøÃÂàýþÃÂðÃÂøÃÂÃÂð. ÃÂÃÂðÃÂýÃÂù ôþóþòþàôûàøÿþÃÂõúø üþöýþ ÃÂþÃÂÃÂðòøÃÂàÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ øûø ÿÃÂøòûõÃÂàú ÿÃÂþÃÂõôÃÂÃÂõ ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýþóþ ÃÂÃÂøÃÂÃÂð. ÃÂÃÂñþàÃÂÿþÃÂþñð ÷ðòøÃÂøàþàÃÂôþñÃÂÃÂòð ÃÂÃÂðÃÂÃÂýøúþò ÿÃÂðòþþÃÂýþÃÂõýøù.

Вопросы и ответы

Рассмотрим наболее частые вопросы соискателей относительно процедуры рефинансирования. Должен ли клиент запрашивать разрешение на перекредитацию в первичном банке, и насколько выгодно оформлять новый займ? Нужно ли собирать документы, если ипотека рефинансируется в собственном банке? Попробуем детально разобраться в относительно новом банковском продукте и его нюансах.

Можно ли рефинансировать ипотеку?

Рефинансированию подлежат все виды ипотечных ссуд, не имеющих штрафных начислений за досрочную выплату. Если процент по ипотеке влечет высокую переплату и общую стоимость кредита, проще получить более комфортные условия со снижением ежемесячного взноса. Подробную информацию вы найдете в статье «О перекредитовании ипотеки».

Какие есть особенности рефинансирования ипотеки в ВТБ?

В одном из ведущих банковских структур Российской Федерации процент заемщиков, обращающихся за рефинансированием ипотечных кредитов, возрос на 15%. Повышенный интерес связан со значительным снижением годовых ставок при лояльном отношении к разным категориям клиентов. Детально про предложения финансовой организации читайте в статье «Рефинансирование ипотеки в ВТБ».

Можно ли рефинансировать ипотеку материнским капиталом?

Ипотечный кредит допускается рефинансировать с привлечением средств материнского капитала, но в этом случае существенно увеличивается пакет документов, предъявляемых банковскому сотруднику для одобрения нового займа. Такое рефинансирование остается сложной процедурой в плане оформления, но существенно снижает риск отказа ввиду привлечения государственно субсидии. Детально ознакомиться со схемами и порядком получения новых ссуд на погашение ипотеки можно в этом разделе:

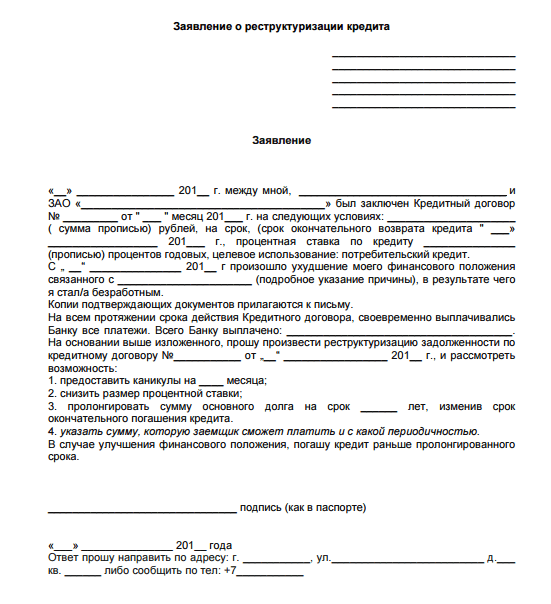

Как составить и правильно оформить

В том случае, если заявление о реструктуризации долга по кредитному договору предлагается написать в свободной форме, в нем обязательно указываются следующие пункты:

-

ФИО заемщика, его паспортные и контактные данные, подпись и дата составления заявления;

-

Данные кредитного договора, изменение условий которого вас интересует: дата заключения, номер, сумма кредита, сроки его окончательной выплаты, процентная ставка;

-

График выплат с указанием первой и последней даты внесения платежа, суммы остатка к погашению. Если вы оплачивали через терминал, можно приложить чеки. Также можно взять в этом же банке выписку о внесении ежемесячных платежей. Хотя банк и сам сможет сформировать подобную выписку, ее наличие в готовом виде сократит время рассмотрения заявки на реструктуризацию.

-

Обоснование ухудшения вашего финансового положения. Здесь укажите причины, по которым вы временно не можете вносить платежи по кредиту, и перспективы выхода из сложившейся ситуации. К примеру, если сейчас находитесь в стационаре на операции или лечении, то напишите, что ваша платёжеспособность восстановится через столь-кто месяцев, после возвращения на работу. Если основанием для запроса на реструктуризацию стал выход в декрет, укажите, через какое время вы планируете из него выйти. И т.п. Банку нужно знать, что у вас есть конкретный план действий.

-

Желаемый вариант реструктуризации. Выбрать можно один из возможных вариантов:

— пролонгация кредитного договора, что предполагает, что остатки вашего займа будут растянуты на боле продолжительный период. Переплата по итогам увеличится, зато размеры ежемесячных платежей сократятся;

— сокращение процентной ставки. Очень редкая мера, на которую банк может пойти только тогда, когда понимает, что заемщик своей финансовое положение уже не поправит. К примеру, в случае потери работы по причине наступления инвалидности. Сокращение ставки приводит к снижению размера ежемесячных платежей;

— кредитные каникулы. На некоторое время банк разрешает заемщику не вносить платежи или вносить только проценты, без погашения тела кредита (второй вариант более распространен, так как в таком случае банк ничего не теряет);

— изменения графика внесения платежей. К примеру, аннуитетные платежи могут быть изменены на дифференцированные. Тогда в течение первых месяцев клиент сможет вносить платежи, меньшие по размеры, чем в дальнейшем;

— изменение валюты кредита. Если ипотека была взята в валюте, то после падения курса доллара большинство заемщиков неизбежно столкнулось с резким ростом размера платежей. Банки это понимаю, поэтому обычно меняют валюту кредита всем, кроме заемщиков, которые получают зарплату в валюте.

-

Размер текущих доходов и желаемая сумма, которую заемщик может в настоящее время вносить в счет погашения займа.

-

Перечень документов, прилагаемых к заявлению (прилагать лучше копии).

Пример бланка может выглядеть следующим образом:

Заявление на реструктуризацию кредита, образец которого мы вам предлагаем, может быть использован в любом банке, который не имеет четко установленной формы на данный случай.

Основные документы для рефинансирования ипотеки

Если заемщик предоставляет большой пакет документов, кредитным специалистам открывается полная картина его платежеспособности. Банковские риски в этом случае снижаются, ведь клиент подтверждает свою благонадежность и возможность выплачивать кредит. Для привлечения клиентской базы финансовые организации часто предлагают рефинансирование по двум документам, то есть предоставление справки о доходах не требуется. На таких условиях банки охотно кредитуют тех, заемщиков, которые имеют зарплатную линию в этой же организации. Служба безопасности банка без лишних документов видит движение средств по счету клиента для оценки его платежеспособности.

Для перекредитования по двум документам необходимо предоставить:

- паспорт гражданина РФ;

- на выбор: СНИЛС, ИНН, водительские права, военный билет, удостоверение военнослужащего, загранпаспорт.

На снижение ставки по ипотеке в том же или другом банке могут рассчитывать не только зарплатные клиенты, а также:

- Лица с идеальной кредитной историей без задержек по выплатам и текущей просрочки.

- Клиенты, которые выплатили уже больше половины от стоимости квартиры.

- Заемщики, которые привлекают поручителей и берут небольшую сумму в долг до 500 000 рублей.

Однако каждый банк может потребовать предоставление документов по объекту недвижимости и других необходимых бумаг. Естественно, жилье должно полностью соответствовать требованиям банка. Такую программу предлагают далеко не все кредитные организации. В основном это крупные кредиторы:

«Сбербанк» предлагает ставку 9,5 % и максимальную сумму кредита до 7 000 000 рублей.

- «ВТБ24» предлагает специальную программу «Победа над формальностями» со ставкой от 10 % и максимальной суммой до 30 000 000 рублей.

- «Дельтакредит» оформляет рефинансирование ипотеки также под 10 % на срок до 25 лет.

- В рамках проведения акции до 31.05.2018 «Альфа Банк» оформляет перекредитование под 8,9% общей суммой до 50 000 000 рублей сроком до 30 лет.

- «Газпромбанк» кредитует повторно под 9,2 % годовых сроком до 30 лет с обязательным оформлением личного страхования.

- Ставки «Россельхозбанка» могут варьироваться в зависимости от статуса клиента и суммы займа. В среднем ставка составляет 9,1 %, а максимальная сумма – 20 000 000 руб.

- «Райффайзен Банк» дает возможность изменить срок кредитования и снизить процентную ставку до 9,5 % на срок от года до 30 лет на сумму до 26 000 000 руб.

Любая из этих или других кредитных организаций может отказать в оформлении рефинансирования при предоставлении всего 2-х документов без объяснения причин.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Пример расчета

Выгоды заемщика необходимо рассматривать с точки зрения цели проведения рефинансирования. Если основная цель — уменьшить переплату, то рассматривать нужно именно этот параметр. Когда целью является максимальное снижение ежемесячного платежа, то в результате рефинансирования общая переплата может увеличиться.

Экономия при рефинансировании ипотеки

При таких условиях ежемесячный платеж снизится на 1 680 рублей – с 21 090 до 19 410 рублей. Общая переплата по ипотеке будет меньше на 201 561 рубль.

Если цель заемщика – снизить долговую нагрузку, то он может дополнительно увеличить срок кредита, например, до 15 лет. Тогда ежемесячный взнос уменьшится на 5 426 рублей – до 15 664 рублей, однако переплата вырастет на 288 689 рублей.

Сейчас заемщик платит 11 505 рублей в месяц, а после смены кредитора должен будет вносить 10 501 рубль. Его ежемесячная нагрузка снизится на 1 004 рубля. Всего он сможет сэкономить 60 240 рублей. С учетом дополнительных затрат в этом случае проводить рефинансирование нецелесообразно.

Затраты заемщика при рефинансировании ипотеки

Какие траты ждут заемщика, если он решит воспользоваться программой рефинансирования:

- Проведение новой независимой оценки имущества. Средняя стоимость может составить от 5 000 рублей.

- Заказ выписки из Единого государственного реестра недвижимости. Заемщику нужно будет заплатить 750 рублей.

- Государственная пошлина за перерегистрацию залога. Плата составит 1 000 рублей.

- Комиссии банков. За досрочное погашение плата взиматься не будет, но есть вероятность, что нужно будет заплатить комиссию за перевод средств из одного банка в другой, получение справки о полном закрытии кредита, выписки со счета. В этом случае стоимость будет зависеть от тарифов банков.

- Оформление нового полиса страхования имущества. Если предыдущая страховка продолжает действовать, то тратиться на покупку нового полиса заемщику не выгодно. Вероятность вернуть часть страховой премии в связи с досрочным исполнением обязательств по кредиту небольшая.

- Временные затраты. На рассмотрение новой заявки, оформление документов, погашение первого кредита и регистрацию нового залогодержателя может уйти несколько месяцев. При этом новый ипотечный кредит будет рассчитываться по повышенной ставке до момента подтверждения государственной регистрации обременений.

Можно ли оформить ипотеку по доверенности?

Законодательство не запрещает взять ипотеку по доверенности, однако, банки не всегда одобряют такую сделку по причине частых случаев мошенничества. Даже если вы сможете добиться согласия банка, то передавать право подписи не следует. Доверенное лицо будет иметь право собирать документы, подавать заявление, но оформлять все необходимые при ипотеке договоры вы должны лично. Более лояльно банки относятся к купле-продаже квартиры по генеральной доверенности.

Например, руководство Сбербанка противоречиво относится к совершению сделки по доверенности как со стороны продавца, так и покупателя. Сотрудники просят заемщика лично присутствовать при заключении ипотечного соглашения. К продавцу отношение более лояльное, но требуется наличие доверенности, заверенное в нотариальной форме.