Рефинансирование ипотеки в втб в 2021 году

Содержание:

- Условия по рефинансированию ипотеки в ВТБ 24

- Основные условия и ставки рефинансирования

- Общие условия рефинансирование в 2020 году

- Условия рефинансирования ипотеки в ВТБ 24

- Что такое рефинансирование ипотеки других банков в ВТБ?

- Когда выгодно делать рефинансирование

- Стоит ли обращаться в банк для рефинансирования

- Инструкция по оформлению рефинансирования онлайн 24

- Подводные камни рефинансирования ипотеки

- Рефинансирование ипотеки – что это

- Условия программы рефинансирования ВТБ

- Рефинансирование ипотеки, взятой в ВТБ

- Плюсы, минусы и подводные камни

- Нюансы при рефинансировании

- Кто может оформить

- Заключение

Условия по рефинансированию ипотеки в ВТБ 24

Банк ВТБ предлагает клиентам следующие условия:

- Максимальная сумма кредита — 30 млн рублей;

- Новый кредит оформляется без комиссий;

- Досрочное погашение займа не облагается комиссиями и штрафами;

- Максимальный срок нового кредита — 30 лет;

- Размер ссуды, полученной ранее в других банках, не может составлять более 80% от общей стоимости жилья. Другими словами, если вы совсем недавно приобретали недвижимость в ипотеку с первоначальным взносом менее 20%, вам скорее всего откажут в рефинансировании.

Обратите внимание: для лиц, желающих перекредитовать ипотечный займ по программе «Победа над формальностями», действуют иные условия. Будьте к этому готовы, когда обратитесь в отделение банка за оформлением займа.. ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно

Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка

ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно. Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка.

Учет дохода может производиться сразу по нескольким местам работы, где трудоустроен гражданин. Доход созаемщиков также учитывается, максимальное число привлекаемых людей к кредиту — 4 человека.

Процентные ставки

Размер ставки напрямую зависит от следующих параметров:

- Степень подтверждения дохода: официальная справка о доходах по форме 2-НДФЛ или справка о доходах по форме банка;

- Являетесь вы или не являетесь т.н. «зарплатным клиентом» (заключил ли работодатель с вами договор, согласно которому вы получаете зарплату на карту ВТБ);

- Заключили ли вы договор комплексного страхования;

- Относитесь ли вы к категории «люди дела». В эту категорию входят все сотрудники бюджетных организаций — полицейские, врачи, пожарные и т.д.

Так как людей еще нужно убедить рефинансировать ипотеку в ВТБ, руководство банка сделало максимальную процентную ставку совсем небольшой — 9,3% годовых (только в том случае, если заявитель желает перекредитовать займ «по двум документам»). Те, кто участвует в зарплатном проекте, получает ставку 9% годовых, для «людей дела» ставка уменьшается еще на 0,1 пункт.

Самая низкая ставка возможна для тех, кто является одновременно зарплатным клиентом и «человеком дела» — всего 8,8% годовых.

Сравнение минимальных процентных ставок на рефинансирование в разных банках.

| Банк | Ставка, % |

|---|---|

| Альфа-Банк | 11,54 |

| Газпромбанк | 9,2 |

| Абсолют Банк | 10,25 |

| ДельтаКредит | 10 |

| Открытие | 9,35 |

| ВТБ 24 | 8,8 |

| Уралсиб | 10,4 |

| Сбербанк | 9,5 |

| Райффайзенбанк | 9,5 |

| Россельхозбанк | 9,3 |

Условия страхования

В вопросе страхования, ВТБ руководствуется Гражданским Кодексом. Согласно положениям ГК РФ, банк не имеет права обязывать клиента оформлять страхование жизни, страховку от потери работы и т.д. Но пусть банк и не обязывает подписать страховой договор, в случае отказа от оформления комплексного страхования процентная ставка по кредиту увеличится на 1% годовых.

Страхование имущества в обязательном порядке должно быть оформлено в соответствии с Федеральным Законом «Об ипотеке». Вам понадобится явиться в Росреестр, снять обременение от старого банка и оформить новый залог на имя ВТБ.

Стоимость страховых премий включается в общую сумму кредита. Таким образом, в состав вашего ежемесячного платежа уже будет включена плата за страхование имущества.

Условия рефинансирования по двум документам

Для тех, кто не желает тратить много времени на поиск и оформление бумаг, разработана программа «Победа над формальностями». Программа отличается от стандартного рефинансирования меньшим количеством требуемых бумаг, но и более жесткими условиями:

- Процентная ставка не может быть меньше 9,3% годовых;

- Размер перекредитуемого займа должен составлять не более 50% от общей стоимости жилья. На примере: если ваше жилье стоит 3 млн, а размер вашего старого кредита составляет 1,5 млн. и более, вы не сможете получить доступ к «Победе над формальностями»;

- Максимальный срок кредитования ограничен 20 годами.

Основные условия и ставки рефинансирования

Рефинансировать в ВТБ возможно только ипотеку других банков. Но главное преимущество предложения заключается в возможности оформления перекредитования без подтверждения дохода. Эта . При ее использовании в ВТБ необходимо предоставить только паспорт и СНИЛС. При этом ускоряется срок рассмотрения заявки но повышается процентная ставка.

Базовые условия рефинансирования ипотеки:

- Процентная ставка для особой категории клиентов у которых родился ребенок в 2021 году составляет 7,4% годовых.

- Для всех других категорий клиентов Фиксированная процентная ставка варьируется от 8% годовых для зарплатных клиентов данного банка и от 8,2% для остальных.

- Рефинансирование ипотечных кредитов, соответствующих условиям программы «Ипотека с господдержкой» Процентная ставка фиксированная и составляет; 5% годовых при условии личного и имущественного страхования.

- Максимальная сумма кредитования 30 000 000 ₽, а для кредитов по ипотеки с Господдержкой до 12 000 000 ₽.

- Если соотношение суммы кредита к стоимости жилья более 80% то ставка увеличивается на 0,5 п.п.

- Срок действия договора — до 30 лет. При применении — до 20 лет.

Страховка залогового имущества обязательно. Личное страхование заемщика является добровольным, но при отказе он него процент по ипотеке будет увеличен. Стоимость полиса при рефинансировании зависит от множества факторов (возраст, пол, состояние здоровья), но в среднем она составляет 0,5%-1,0% от суммы долга ежегодно.

На размер процентной ставки могут влиять следующие факторы:

- +2,0% до переоформления жилья в качестве залога по ипотеке в пользу ВТБ.

- +1,0% при отказе от личного страхования заемщика.

- +0,25% (ставка 10,75%) при оформлении сделки по 2 документам без подтверждения дохода.

За перевод денежных средств на счет заемщика берется комиссия 1-1,5% от суммы, но не более 3 000 ₽. Также возможно добровольно заказать представление интересов в Россрееестре, за что придется заплатить 15 000 — 20 000 рублей. С учетом всех условий, рекомендуем рассчитать на онлайн калькуляторе выгодность предложения.

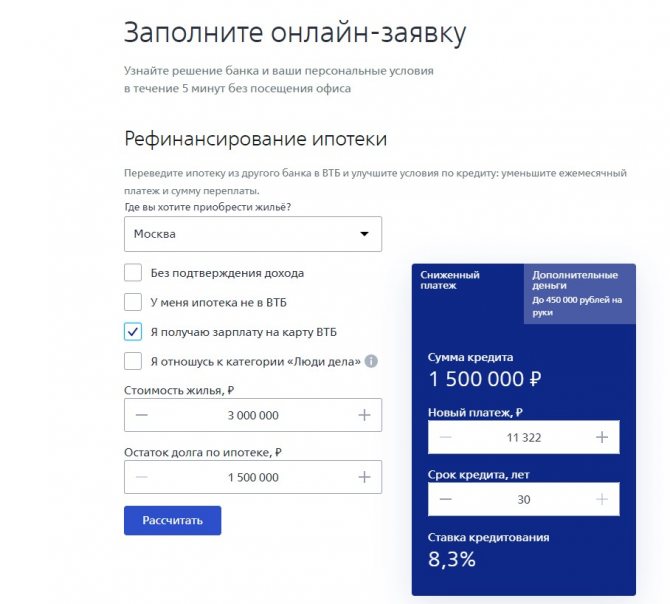

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас! Выполнить онлайн расчет на калькуляторе

Общие условия рефинансирование в 2020 году

Разрешение банка, первоначально оформившего ипотеку, на перекредитование в ВТБ не требуется.

Залогом может служить как готовое жилье, так и недостроенная квартира, при условии аккредитации застройщика и жилого дома в ВТБ и оформления ДДУ в рамках 214-ФЗ.

Недвижимость не может быть обременена другим ипотечным договором, поэтому ВТБ 24 вначале закрывает ваш долг перед другим банком, а потом оформляет квартиру в качестве обеспечения.

Требования к кредитам

- В течение последнего года ипотека должна погашаться согласно графику платежей вовремя.

- Допускается лишь одна просрочка до 30 дней либо три просрочки не более пяти дней каждая.

- Договор займа должен действовать более 6 месяцев, а до окончания должно оставаться не менее 90 дней.

Условия для заемщика

- Гражданство – без ограничений.

- Регистрация заемщика по месту обращение – необязательно.

- Ограничение по возрасту: мужчины 22-65 лет, женщины 22-60 лет.

- Место работы: на территории России или (только для граждан РФ) в филиалах транснациональных компаний за границей.

- Подтверждение доходов: справка 2-НДФЛ или по форме банка.

- Дополнительный заработок, подтвержденный документально, тоже учитывается.

- Возможен учет совокупного дохода до 3-х созаемщиков.

- Требование к стажу: общий период непрерывной работы более года за 5 предшествующих лет и не менее полугода на последнем месте.

Поручители

Для увеличения суммы кредита при рефинансировании можно привлекать поручителей. Банк учтет совместный доход заёмщика и поручителя для определения максимальной суммы займа.

Поручителями могут выступать законные либо гражданские супруги, а также близкие родственники. Они предоставляют пакет документов, аналогичный документам заёмщика.

Обязательные поручители – супруги на оформление заявки приносят только паспорт и СНИЛС.

Поручительство означает обязанность погасить просроченную задолженность в случаях, когда заёмщик по тем или иным причинам не погашает ипотечный кредит.

Условия рефинансирования ипотеки в ВТБ 24

-

Ставка для кредита в банке ВТБ 24 составляет от 9.7 % на весь период кредитования.

Читайте по теме:

Кто обязан выплачивать кредит, при смерти заемщика? Что будет, если займ застрахован? -

Оформить можно только в рублях.

-

Физическим лицам доступно досрочное погашение займа в любой момент, без опасения навлечь на себя санкции со стороны банка.

-

Максимальная сумма составляет 30 миллионов рублей. Она зависит, прежде всего, от рыночной стоимости недвижимости, которую клиент оформляет в залог банку. Кроме того, максимальная сумма, то есть 30 миллионов, доступна только для жителей столицы и Санкт-Петербурга. 20 миллионов могут получить жители городов: Сочи, Тюмень, Владивосток, Казань, Екатеринбург, Красноярск, Новосибирск, Ростов-на-Дону. Для всех остальных заемщиков займ не может превышать 10 миллионов рублей).

-

Комиссии за оформление кредита и рассмотрение заявки не взимаются.

-

Максимальный срок кредита составляет от 20 до 30 лет (в зависимости от полноты предоставляемых сотрудникам банка документов).

-

Размер кредита не может превышать 80 % от стоимости залоговой недвижимости на рынке (последний показатель определяется на основании данных, предоставленных независимой оценочной компанией, в которую обязан обратиться потенциальный заемщик). Если клиент может предоставить неполный пакет документов, то сумма рефинансирования не будет превышать 50 % от рыночной стоимости оформляемой в залог недвижимости).

О том, какие нужны документы, сказано на сайте банка, ниже мы к этому вопросу еще вернемся.

От кредитов, рефинансируемых для физических лиц, можно ожидать, что их условия окажутся более выгодными, чем были изначально у ипотечного кредита. И это действительно так: условия рефинансирования ипотеки в ВТБ 24 в настоящий момент относятся к числу наиболее выгодных среди всех крупных российских кредитно-финансовых учреждений. Сроки рассмотрения заявки не превышают пяти рабочих дней. Если анкета отправляется через форму обратной связи на сайте банка, то сотрудник банка может перезвонить вам уже через несколько часов (в рабочее время).

Процентная ставка

Процентная ставка по рефинансированию ипотеки в ВТБ 24 зависит от ряда параметров и может составлять:

-

10 % — для абсолютного большинства клиентов, соответствующих требованиям банка.

-

9,70 % — более низкий процент предоставляется для тех клиентов, которые получают зарплату на карту ВТБ 24.

-

10,70 % — процентные ставки вырастают для тех, кто не готов или не в состоянии предоставить в банк полный пакет документов, но при этом имеет хорошую кредитную историю и соответствует всем остальным требованиям банка.

Для рефинансирования ВТБ предлагает такие же ставки, как и для обычного ипотечного займа.

Рефинансируя кредиты, взятые на приобретение квартир большой площади, банк также может предложить еще более выгодный процент – всего 9,5 %.

Выгода – вот главный вопрос, который стоит перед потенциальным клиентов банка. Как снизить, понизить, снижают – как рефинансировать так, чтобы от этого была финансовая выгода? Вот именно поэтому, прежде чем решиться на данный шаг, стоит все тщательно проанализировать, поскольку на деле иногда выгода оказывается меньше, чем хотелось бы.

Что такое рефинансирование ипотеки других банков в ВТБ?

Для начала нужно определить, что вообще означает рефинансирование. Этим термином называют перекредитование имеющегося займа под меньший процент. Рефинансировать займы можно лишь в том случае, если они были получены в других банках: так, например, среди клиентов Сбербанка в 2018 году популярно рефинансирование в ВТБ, т к. здесь значительно ниже процентная ставка.

Банк таким образом переманивает клиентов, а потребители в свою очередь получают низкую процентную ставку — все в плюсе (за исключением того банка, который потерял свою клиентуру).

С помощью перекредитования потребитель может решить сразу несколько проблем:

- Понизить размер ежемесячного платежа, увеличив срок выплат по кредиту;

- Взять отсрочку по выплатам в процессе реструктуризации;

- Снизить процентную ставку, в результате чего уменьшится и общая переплата по ипотеке;

- Получить дополнительные деньги на разнице сумм старого и нового кредита.

Когда выгодно делать рефинансирование

Сегодня ВТБ постепенно снижает процентные ставки и перекредитование становится особенно выгодным. Однако…

✓Расходы по переоформлению сделки и хлопоты вряд ли окажутся оправданными, если половина долга уже благополучно погашена.

✓Планируя рефинансировать жилищный кредит, уточните, во сколько обойдется независимая оценка рыночной стоимости недвижимости, вновь передаваемой в залог.

✓Не забудьте про расходы на страховку, которую придется снова оформлять. Без комлексного страхования ставки на рефинансирование будут выше.

«Словом, надо скрупулезно взвесить все доводы за и против сделки, только тогда рефинансирование ипотеки других банков в ВТБ будет для вас по-настоящему выгодным», — говорит обозреватель агентства Top-RF.ru Ирина Никитина.

Генеральная лицензия Банка России №1000. Вся информация носит справочный характер и не является публичной офертой.

Стоит ли обращаться в банк для рефинансирования

Конечно, учитывая то, что предложенная процентная ставка в ВТБ-24 будет ниже, клиента может заинтересовать такое предложение. Но на самом деле не все так просто

Поэтому стоит обратить внимание на следующие моменты:

- рефинансирование ипотеки, взятой в Сбербанке, выгодно ВТБ-24. Кроме того, что у банка появляется новый заемщик, так это еще и дополнительная возможность заработать на клиенте, точнее, на процентах, которые будут поступать в банк при погашении им задолженности;

- не стоит обращаться для получения услуги рефинансирования в том случае, если большая часть суммы уже выплачена;

- при проведении процедуры рефинансирования возникнут новые финансовые затраты. Как правило, требуется заключение новой страховки, переоценка недвижимости.

Несмотря на минусы, ипотека в ВТБ-24 выгодна тем, что клиенту предоставляется возможность досрочного погашения кредита, спустя 90 суток после того, как он воспользовался услугой. Максимальный срок займа может составлять до 50 лет, а в других банках 30 лет.

В 2021 году услуга выгодна для клиентов, желающих перейти из других банков в ВТБ-24. Здесь запущена новая программа с 0,5 % годовых при условии покупки нового жилья, которое строится при участии ГК ФСК.

Такая процентная ставка будет сохраняться до начала следующего года, а после может быть увеличена до 6,5 % годовых. Но даже такие условия более выгодные, чем те, что предлагают клиентам другие банки.

Рефинансирование ипотечного кредита выгодно клиенту. Главное, правильно выбрать программу, которая поможет не только снизить платеж, но и сэкономить личные средства.

Инструкция по оформлению рефинансирования онлайн 24

Рефинансирование в ВТБ включает несколько последовательных шагов:

- Заполнение заявки онлайн на сайте. Предварительное решение придет уже сегодня – через 15 минут.

- Сбор необходимых документов.

- Подписание документов и погашение первой ипотеки.

- Перерегистрация залога.

- Оформление страховки.

ВТБ не навязывает дополнительных сервисов или услуг, например, по электронной регистрации на своей базе.

Список документов

Для оформления рефинансирования ипотеки потребуются следующие документы:

| Документы заемщика | Паспорт, военный билет (для мужчин моложе 27 лет), СНИЛС или ИНН |

| Подтверждение дохода | Трудовая книжка, справка 2-НДФЛ или по форме банка. Подойдет копия декларации 3-НДФЛ со штампом налоговой |

| Сведения по рефинансируемому кредиту | Договор на приобретение недвижимости, действующий кредитный договор, справка об остатке заложенности |

На портале Реновар.ру можно бесплатно скачать Анкету заемщика ВТБ и Форму справки по образцу банка (файлы PDF).

Подать заявку в ВТБ онлайн

Заявку на рефинансирование ипотеки можно подать онлайн на сайте ВТБ.

Заполнение займет не более 5 минут. Понадобится заполнить основные параметры кредита, личные данные, приложить сканированную копию паспорта и выбрать подходящий офис. Предварительное одобрение придет за 15 минут.

Подписание документов и погашение первой ипотеки

Кредитный договор и договор ипотеки на недвижимость с ВТБ подписываются не одновременно. Сначала оформляют кредитное соглашение, по которому ВТБ погасит задолженность в предыдущем банке. Перевод будет безналичным и без участия самого заемщика.

Перерегистрация залога

После погашения первоначального долга банк выдаст погашенную закладную. По ней можно будет аннулировать ипотечную запись, чтобы оформить залог уже на банк ВТБ. Процедура снятия залога в разных банках различается. В интересах заемщика – завершить процесс как можно быстрее, потому что на время перерегистрации ставка в ВТБ будет выше одобренной на 2%.

Подводные камни рефинансирования ипотеки

У рефинансирования много преимуществ, но есть и некоторые подводные камни, которые тоже стоит учитывать:

- Во втором периоде выплаты ипотеки при аннуитетной схеме платежей рефинансирование оформлять невыгодно. В этом случае большая часть начисленных процентов погашается в первую половину срока кредитования и тогда в этом продукте есть смысл, если только нужно получить дополнительное удобство обслуживания.

- Придется понести дополнительные немалые затраты. При оформлении рефинансирования нужно заново собрать всю документацию, в том числе получить заключение от оценочной компании.

- Нужно проходить весь процесс кредитования с самого начала. Если с момента получения ипотеки финансовое состояние ухудшилось, то банк может даже отказать в рефинансировании.

Рефинансирование ипотеки – что это

Процедура представляет собой пересмотр условий по действующему займу, взятых в других финансовых структурах или в той, в которую обращается заемщик за помощью. Сегодня практически все банки предоставляют такие услуги, так как стремятся помощь гражданам России улучшить свое финансовое положение. Спрос на перекредитование только увеличивается.

Чем меньше будут процентные ставки, тем больше будет заемщиков обращаться за перекредитованием. Все клиенты без исключения желают улучшить условия сотрудничества. Для этого нужны весомые основания даже при обращении в VTB24.

Перекредитование дает возможность решить следующие проблемы:

- снижение процентных ставок;

- изменение сроков займа в пользу заемщика;

- уменьшение обязательного ежемесячного платежа;

- получение дополнительной помощи для улучшения финансового состояния.

Обратите внимание, что каждый потенциальный или действующий клиент может рассчитывать на индивидуальное сотрудничество. Нужно лично явиться в офис компании и проконсультироваться со специалистом, предоставив всю необходимую информацию

Условия программы рефинансирования ВТБ

В 2018 году клиенты, решившие подать заявку на перекредитование в ВТБ, погасив ипотеку в сторонней финансовой организации, могут рассчитывать на следующие выгодные условия:

- Валюта – российские рубли.

- Годовая ставка – от 9,2%, остается неизменной весь срок.

- Имеется возможность повторного участия в программе, при возникновении подобных предложений от ВТБ.

- Сумма ипотечного кредита – до 80% от стоимости объекта недвижимости.

- Срок предоставления займа – до 30 лет.

- Наличие дополнительных комиссий – отсутствует.

- Имеется возможность частичного/полного досрочного погашения.

- Возможно привлечение третьих лиц поручителями.

Важно знать! С 6 ноября 2018 года в ВТБ произошло повышение процентных ставок по программе рефинансирования. Ранее она была меньше на 0,4% пункта

Исключение составляет военная ипотека и займ с государственной поддержкой для семей, родивших второго, третьего ребенка.

Все вышеперечисленные условия являются общими. Во время подачи заявки на рефинансирование специалист ВТБ поможет подобрать оптимальную программу, проконсультировав по списку предъявляемых требований.

Окончательное решение зависит от платежеспособности клиента, чистоты кредитной истории, полноты пакета документов. ВТБ учитывает доходы самого заемщика, а также остальных членов семьи, созаемщиков.

Рефинансирование других банков

Подать заявку на рефинансирование может не только клиент, оформивший ипотеку в ВТБ. Она может быть взята в Сбербанке, Газпромбанке и других кредитных учреждениях. Если заявка будет одобрена, ВТБ самостоятельно погасит текущей займ, выдав взамен новый на более интересных условиях.

Основные требования, предъявляемые ВТБ

Прежде чем подавать заявку на рефинансирование, следует узнать, какие требования предъявляет ВТБ к своим потенциальным заемщикам:

- Клиент может быть гражданином другой страны.

- Не имеется ограничений по времени регистрации на территории РФ.

- Любая деятельность гражданина другой страны на территории России обязана быть подтверждена документально, с указанием размера дохода.

- Возраст – от 22 до 65 лет. Для женщин планка снижена до 60 лет.

- Общий стаж на текущем месте работы – от 6 месяцев.

- Общий трудовой стаж – непрерывно более 12 месяцев.

Требуемый пакет документов

При подаче заявки нужны следующие бумаги:

- Удостоверение личности.

- Второй — на выбор.

- Бумага, подтверждающая наличие постоянного дохода и его размер.

- Подтверждение дохода каждого созаемщика.

- Подтверждение дополнительного дохода.

Важно знать! Подать заявку на рефинансирование ипотеки можно в любом регионе присутствия офисов ВТБ, вне зависимости от места прописки или проживания

Услуга страхования при рефинансировании

Услуга страхования не является обязательной, однако, в случае с рефинансированием ВТБ может потребовать ее обязательного оформления. Под защитное действие полиса попадает:

- Жизнь и здоровье заемщика.

- Взятая в кредит недвижимость.

Если ранее клиент приобрел полис у компании, являющейся партнером ВТБ, его просто продляют. Оформление нового не требуется.

Рефинансирование ипотеки, взятой в ВТБ

Перекредитование взятого в ВТБ займа предполагает оформление нового договора с выдачей суммы, полностью покрывающей существующий долг. В новом договоре предлагаются условия, которые позволят заемщику погасить кредит в срок. Если заемщик понимает, что не сможет соблюдать график платежей, ему следует обратиться в кредитный отдел банка с просьбой о реструктуризации задолженности.

В каждом случае банк решает вопросы по рефинансированию в индивидуальном порядке, при этом учитываются остаточная сумма долга по кредиту, соблюдение графика платежей, количество просрочек, ухудшение материального положения заемщика, о чем он должен сообщить заблаговременно. С учетом всех факторов кредитор может пойти навстречу клиенту. Реструктуризация предполагает:

- предоставление кредитных каникул;

- снижение годового процента по кредиту;

- уменьшение размера ежемесячных платежей за счет увеличения срока кредитования.

Рефинансирование жилищных кредитов имеет смысл, если оно уменьшает финансовую нагрузку на семейный бюджет или позволяет получить денежные средства для личных потребностей. В ВТБ можно перекредитовать ипотеку, взятую на покупку жилья на первичном или вторичном рынке, и получить более выгодные условия. При этом:

- Новый кредит выдается в национальной валюте. Если предыдущий займ был получен в долларах или евро, его погашение выполняется по курсу Центрального банка России.

- Размер максимальной суммы, на которую может рассчитывать заемщик, составляет 30 миллионов рублей.

- Займ на рефинансирование жилищного кредита можно получить на срок до 30 лет.

- При перекредитовании не требуется новая справка о доходах по форме 2-НДФЛ, если заемщик — клиент ВТБ.

- Процентная ставка периодически меняется и на данный момент с учетом комплексного страхования составляет 10,75 % и 11,75 % без страхования жизни заемщика.

- Для отдельных категорий граждан допускается использование государственных субсидий, позволяющих уменьшить размер выплат.

- Банк не берет комиссию за реструктуризацию займов и не начисляет штрафы за их досрочное погашение.

Плюсы, минусы и подводные камни

Перед проведением рефинансирования необходимо взвесить все плюсы и минусы этого решения. К плюсам рефинансирования относятся:

- понижение кредитной ставки;

- возможность уменьшить срок кредитования или ежемесячный платеж;

- возможность объединить несколько кредитов в один;

- специальные программы рефинансирования, позволяющие получить лучшие условия.

О минусах стоит сказать следующее:

- Оформление кредита потребует дополнительных расходов. Стоит произвести расчет и понять, покрывает ли выгода при рефинансировании эти расходы.

- Сбор документов. Бумажная волокита может быть достаточно выматывающей.

Особое внимание следует уделить следующим нюансам:

- Повышение ставки при отсутствии комплексного страхования, слабой кредитной истории, сумме кредита, превышающей 80% стоимости жилья.

- Налоговый вычет на проценты по ипотеке. Целевым использованием кредита должно быть указано рефинансирование ипотеки. В другом случае право на получение налогового вычета на проценты будет утеряно.

- Не стоит увеличивать срок кредитования – переплата в таком случае может возрасти даже при понижении кредитной ставки.

ВТБ 24 предлагает клиентам хорошие условия для рефинансирования ипотеки. Тем не менее, перед переоформлением кредита стоит получить подробную информацию у менеджера банка, проанализировать ее, подсчитать свою выгоду и расходы. Использование специальных программ рефинансирования, предлагаемых банком, позволяет ускорить процедуру либо получить более выгодное предложение.

Нюансы при рефинансировании

-

Банк перекредитует только кредиты сторонних кредитно-финансовых учреждений, выданные в рублях РФ (для кредита рефинансированного валюта рубли также будет единственным возможным вариантом).

-

Если до окончания выплаты кредита осталось менее трех месяцев, вам могут оказать в рефинансировании.

-

Большое число иждивенцев у заемщика даже с хорошей зарплатой может стать причиной отказа.

-

Если у вас были проблемы с соблюдением графика платежей, могут возникнуть проблемы и с перекредитованием.

Важный нюанс: банк может выдать вам сумму большую, чем необходимо для погашения ипотеки. Лишними средствами вы можете воспользоваться по своему усмотрению – они будут включены в общую сумму кредита.

Банк принимает в расчет действующую кредитную историю, поэтому постарайтесь не испортить ее.

Стоит ли оформлять рефинансирование? Взвесьте все за и против, сделайте предварительный расчет, оцените свои силы и возможности по выплате нынешнего ипотечного займа. Не всегда овчинка стоит выделки – стоит помнить это.

Кто может оформить

Банк может переоформить ипотеку, взятую у него, любым заемщикам, если они соответствуют предъявляемым требованиям. Оформить рефинансирование могут:

- наемные работники, работающие в бюджетных и коммерческих компаниях и организациях;

- индивидуальные предприниматели;

- бизнесмены.

Банк не требует от заемщика наличия регистрации в месте получения ипотечного кредита. Клиенту предоставляется право подтвердить свой доход разными способами, в том числе справкой 2-НДФЛ или банковской выпиской.

В случае необходимости банк может учесть совместный доход семьи, что повысит вероятность оформления рефинансирования. Заемщики с небольшим ежемесячным доходом могут привлечь двух близких родственников трудоспособного возраста в качестве созаемщиков.

Переоформить ипотечный кредит на новых, более выгодных для клиента условиях в ВТБ можно будет только в том случае, если ипотека была оформлена не менее одного года назад.

Заключение

Процедура перекредитования выгодна не во всех случаях. Расходы на страхование и переоформление, а также затрата личного времени вряд ли оправдается, если уже выплачена большая половина долга. Заранее следует уточнить стоимость процедуры по независимой оценки недвижимости. Надо ответственно отнестись к имеющимся доводам за и против, чтобы рефинансирование в VTB24 было по-настоящему выгодным.

Получить подробную информацию можно, позвонив в техническую поддержку финансовой организации по телефону: 8(800)100-24-24. Опытные специалисты помогут разобраться в сложившейся ситуации и посоветуют наиболее подходящий банковский продукт.