Как отказаться от кредита после подписания договора

Содержание:

- Отказ от кредита и досрочное погашение

- При каких обстоятельствах клиент не вправе аннулировать ссуду

- Судебные решения

- Расторжение кредитного договора с банком — судебная практика

- Как вернуть кредит после подписания договора?

- Как узнать причину отказа

- Особенности отказа в зависимости от вида кредитования

- Сколько денег вернет страховая компания

- Срок отказа от кредита

- Отказ от финансовой защиты

- Как аннулировать кредит

- Причина 1 — Испорченная кредитная история

- Могу ли я отказаться от оформленного кредита?

- В какой срок можно отказаться от кредита

- Разные этапы сделки

- Можно ли отказаться от кредита после одобрения заявки?

- Соглашение с банком подписано: можно ли аннулировать ссуду

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

При каких обстоятельствах клиент не вправе аннулировать ссуду

Если с момента подписания кредитного соглашения прошло 14 дней, заявитель уже не сможет законно отказаться от банковской ссуды. Остается другой выход – досрочная выплата. Иначе говоря, получателю придется вернуть заемные средства банку, погасив при этом начисленные проценты.

Когда речь идет о досрочной выплате банковской ссуды, клиент руководствуется нормами кредитного соглашения. Так, законодательством предусматривается, что банк не вправе отказать заемщику в досрочном погашении задолженности. Однако кредитор может предусмотреть мораторий, то есть временный запрет, не позволяющий клиенту погасить полученный заем на протяжении двух-трех месяцев, отсчитываемых от даты оформления кредитного договора.

Судебные решения

Многим кажется, что лучшим вариантом разрыва кредитных отношений с банком будет обращение в суд. К такому прибегают, если финансовая организация отказала в удовлетворении заявления. Юристы отмечают, что суд в таком случае редко когда выносит решения в пользу истца.

Если кредит был взят без нарушения правил, финансовая организация свои обязательства выполнила, фактически и на законных основаниях придраться к ней не к чему. А значит, и требовать удовлетворения по кредиту нельзя.

Причем суд не реагирует и на такие факторы, как:

- Потеря работы;

- Период временной невозможности работать из-за состояния здоровья;

- Наличие несовершеннолетних детей на иждивении и прочие.

Зачастую такие факторы являются форс-мажорными и смягчающими, но не в данной ситуации. После решения суда уклоняться от выплаты кредитных обязательств не стоит, т.к. это чревато уголовным преследованием.

Отказ от ипотечного займа

Один из острых вопросов – можно ли отказаться от ипотечного займа. Ведь он крупный по размеру, длительный по времени. Юристы указывают, что процесс отказа от такого рода кредита напрямую зависит от того, на какой стадии находится процесс ипотечного займа. Если соглашение было подписано, но деньги не перечислены, следует понимать, что права банка начинаются с момента госрегистрации договора. Есть трое суток на то, чтобы обратиться в Росреестр с просьбой об аннулировании записи. Причем сделать это надо и заемщику, и финансовой организации.

Если договор подписан, деньги перечислены, но сохраняются на счету, порядок действий будет другим. Тут вступает в силу фаза, называющаяся фазой реального применения денег банка. Вариантов расторжения договора кредитования будет досрочное погашение с пересчетом времени, когда деньги лежали на счету.

https://youtube.com/watch?v=bulWLtZ_UHw

https://youtube.com/watch?v=bulWLtZ_UHw

В случае, когда все подписано, деньги перечислены и использованы и даже проводились какие-то платежи, алгоритм будет еще более разнообразным. Так, могут идти в дело реструктуризация, рефинансирование или досрочное погашение.

Отказ от автокредитования

Самой сложной в этом случае называют ситуацию, когда салон получил деньги. Потому что тут просто взять и отказаться от услуг банка нельзя. Решать вопрос придется в индивидуальном порядке. Наиболее частой ситуацией является продажа автомобиля с досрочным погашением кредитных обязательств. Однако специалисты рекомендуют не забывать, что автомобиль начинает дешеветь, едва только покидает двор салона – сразу же сбрасывает процентов 10 со своей стоимости.

Расторжение кредитного договора с банком — судебная практика

К сожалению, судебная практика в подавляющем большинстве ситуаций работает не в пользу инициатора расторжения договорных обязательств с банком по факту взятия кредита

За многолетний опыт рассмотрения таких исков суды очень редко принимали во внимание обстоятельства, которые вынудили заёмщика принять такое решение, не причисляя их к категории форс-мажорных. Временная потеря работы, наличие несовершеннолетних иждивенцев, и прочие причины на решение суда практически никогда не влияют – все проценты и комиссии придётся заплатить полностью

Последствиями таких судебных вердиктов были значительные штрафные санкции и пеня, а сам поступок ответчика причислялся к категории нарушений гражданско-правовой направленности. Что касается банков, то их иски удовлетворяются более чем в 87% случаев, так как должник не исполняет в полной мере свои договорные обязательства, чего нельзя сказать о кредиторе.

Случаи, когда человек, не смотря на вынесенное решение, сознательно уклоняется от погашения долга или возврата процентов по ставке, принимают уголовную окраску. Доводить дело до такой ситуации крайне нежелательно.

Как вернуть кредит после подписания договора?

В случае, если гражданин взял кредит с целью приобретения какого-либо товара, а впоследствии захотел его вернуть, то в зависимости от вещи и ее качества он либо имеет право сдать ее в течение 14 дней с момента покупки (если к качеству нет претензий), либо в течение двух лет (если была приобретена продукция ненадлежащего качества). Некоторые товары можно вернуть только из-за обнаруженных недостатков. К ним относятся технически сложные изделия.

Если кредит выдавался наличными, отказаться от договора можно в любой момент. В соответствии с п. 2 ст. 821 ГК РФ заемщик обязан уведомить о своем желании банк до предоставления денежных средств. Способ направления такого уведомления, как правило, устанавливается в тексте договора. Сам по себе факт подписания соглашения ничего не значит, так как обязательства у гражданина возникают только с даты получения денег. Они могут быть переданы в руки или зачислены на счет.

На практике бывает так, что дата подписания договора и день выдачи средств совпадают. В таком случае заемщик может отказаться от получения денег в любой момент. Подписывается дополнительное соглашение, в котором указывается, что договор необходимо считать расторгнутым.

На практике, как правило, банки при выдаче кредита берут небольшую плату за открытие или ведение счета. Эти денежные средства заемщику не возвращаются.

Законодательство РФ, а именно ст. 16 Закона РФ «О защите прав потребителей» от 07.02.1992 г. №2300-1 запрещает включать в тексты договоров условия, которые ухудшают положения заемщика, в том числе требования платы за отказ от сделки или за досрочное расторжение соглашения.

Кроме того, право гражданина на отказ от договора потребительского кредитования закреплено в ст.11 Федерального закона «О потребительском кредите (займе)» от 21.12.2013 г №353- ФЗ (далее — Закон №353-ФЗ). Данная статья регламентирует следующие сроки отказа:

- в течение 14 календарных дней с момента получения займа. В этот промежуток заемщик имеет право вернуть сумму и проценты без предварительного уведомления кредитора;

- в течение 30 календарных дней. В случае предоставления целевого потребительского кредита заемщик имеет право вернуть его без предварительного уведомления банка.

По общему правилу уведомить кредитное учреждение необходимо за 30 календарных дней.

На практике клиенты обычно направляют в организацию письменное уведомление о том, что желают расторгнуть договор, после чего возвращают деньги. Этот способ применим в ситуации, когда заемные средства уже переведены. Если сам договор не подписан, а документы заемщика только рассматриваются, он может просто отказаться от займа, уведомив банк любым способом.

Таким образом, заемщик имеет полное право отказаться от соглашения до выдачи денег. Это абсолютно нормальная ситуация, которая не влечет за собой никаких отрицательных последствий для клиента.

Если банк или микрокредитная организация уклоняются от досрочного приема заемных денег, то гражданин может пожаловаться в Центральный Банк РФ. Ссылаться следует на то, что кредитная организация нарушает правила выдачи потребительских займов. Займ считается потребительским, когда он направлен на достижение целей, не связанных с осуществлением предпринимательской деятельности.

На займы, которые берутся для осуществления предпринимательской и иной приносящей доход деятельности, не распространяется действие Закона РФ «О защите прав потребителей» и Федерального закона «О потребительском кредите (займе)».

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

Выдача кредита – это право, а не обязанность банка. Каждая заявка, рассматривается отдельно, учитываются индивидуальные факторы.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Автор статьи:

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Срок отказа от кредита

Отказаться от займа, по общим правилам, заемщик имеет право, до истечения срока предоставления займа, установленного договором. В ст. 7 353-ФЗ на это предусмотрено пять рабочих дней с момента получения договора на обдумывание его условий и о необходимости в получении кредита. Так же законом предусмотрено установление и большего срока со стороны кредиторов. По истечении данного периода кредитный договор либо заключается, либо нет.

После получения денег, гражданин вправе отказаться от займа в следующие сроки:

14 календарных дней со дня получения денежных средств; 30 календарных дней со дня получения денег, если займ является целевым. Например, на покупку машины или жилья.

Отказ от финансовой защиты

Что это – финансовая защита кредита? Стоит знать: опция не может служить императивным требованием банка. Многие граждане не обладают должным уровнем правовой грамотности.

Рекомендуем: Как отказаться от страховки по кредиту →

Убедить их в обязательном страховании при получении займа, легко. Только потом гражданин осознает, что наделал.

Если человек легко поддался на уговоры, но вовремя очнулся, он имеет право в течение 2 недель отказаться от финансовой защиты.

В договоре этот пункт не будет прописан: он не выгоден банку. Но гражданин имеет право на отказ, при ссылке на действующее законодательство. Все оформляется в письменной форме, путем написания соответствующего заявления, с указанием данных физического лица. Одна копия остается у банка, вторая пересылается в страховую организацию.

Если откажут в расторжении соглашения, пишем жалобу в ЦБ РФ или в Общество по защите прав потребителей.

Автор статьи:

Как аннулировать кредит

Можно выделить три периода, когда кредитный договор может быть расторгнут:

- Заявка на получение кредита была рассмотрена и одобрена, но соглашение между организацией и клиентом еще не подписано.

- Заявка утверждена, договор подписан, но средства еще не переданы.

- Договор подписан, средства получены.

Каждый пункт предусматривает свои нюансы.

Алгоритм действий при отказе от кредита

Алгоритм действий при отказе от кредита

После одобрения

Клиент может отказаться от займа, никаких ограничений нет. При этом у банка нет юридических оснований требовать от клиента компенсации, применять к нему принудительные меры и т. д.

На этом этапе достаточно позвонить сотрудникам банка, чтобы отменить запрос. Учреждение не может начислять проценты или штрафы заемщику, так как фактически услуга не была оказана.

После подписания договора

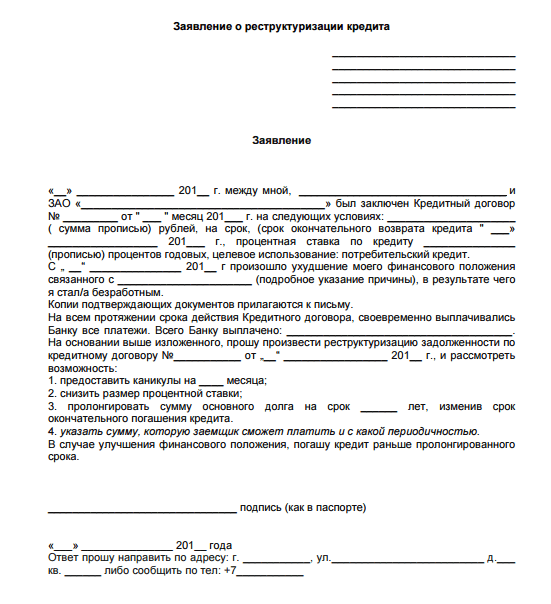

После подписания документа необходимо обратиться в банк с письменным заявлением о расторжении договора. В нем указываются:

- личные данные и контакты;

- адрес и название финансовой организации;

- номер договора и дата подписания;

- сумма, процентная ставка и срок погашения.

Рекомендуется подробно изложить, почему и зачем клиент хочет отменить кредит. Стоит внимательно изучить договор, так как в этом случае возможен штраф. Объясняется компенсацией за потраченное время на проверку кредитоспособности, оформление документов и т.д.

Если деньги уже были перечислены, то процедура будет сложнее. В такой ситуации вернуть нужно не только заемные деньги, но и проценты за период действия кредитного договора.

Если последовал отказ, то можно обратиться в суд, однако, как показывает практика, решение редко выносится в пользу заёмщика. Если заём был взят без нарушения правил, а финансовое учреждение выполнило свои обязательства, то и оснований для судебных разбирательств нет. Выиграть судебный процесс можно, только если есть веские причины. Например, в документе имеются пункты, противоречащие законодательству.

Есть много жизненных ситуаций, в которых может возникнуть необходимость аннулировать кредит. Однако такая процедура не всегда возможна. В одном случае не придется платить за это деньги, а в другом — потребуется возместить проценты. Главное, что нужно сделать заёмщику — уложиться в обозначенный срок досрочного расторжения, иначе выходом будет только полное погашение тела займа и процентов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Причина 1 — Испорченная кредитная история

Сегодня нет возможности получить ссуду без того, чтобы не был сделан запрос в БКИ. Это не только в интересах кредитора, но и его обязанность в соответствии с законом.

Одна из главных причин отказа в кредитах – это испорченная кредитная история. Наличие просрочек (даже погашенных), нарушение графика платежей, большое число отказов от других финансовых организаций – все это негативно сказывается на качестве КИ.

Читайте: 11 способов лучшить кредитную историю →

Решением проблемы является ее улучшение. Как наиболее действенные варианты:

- погашение имеющихся задолженностей;

- активное пользование кредитной картой с беспроцентным периодом.

Специалисты рекомендуют проверять КИ и по возможности ее улучшить.

Есть еще один нюанс, напрямую не касающийся клиентам, но влияющий на решение, особенно, если речь идет об ипотеки – это испорченная КИ у близкого родственника заемщика, например супруга или супруги.

Смотрите: Какие банки дают кредит с плохой КИ →

Могу ли я отказаться от оформленного кредита?

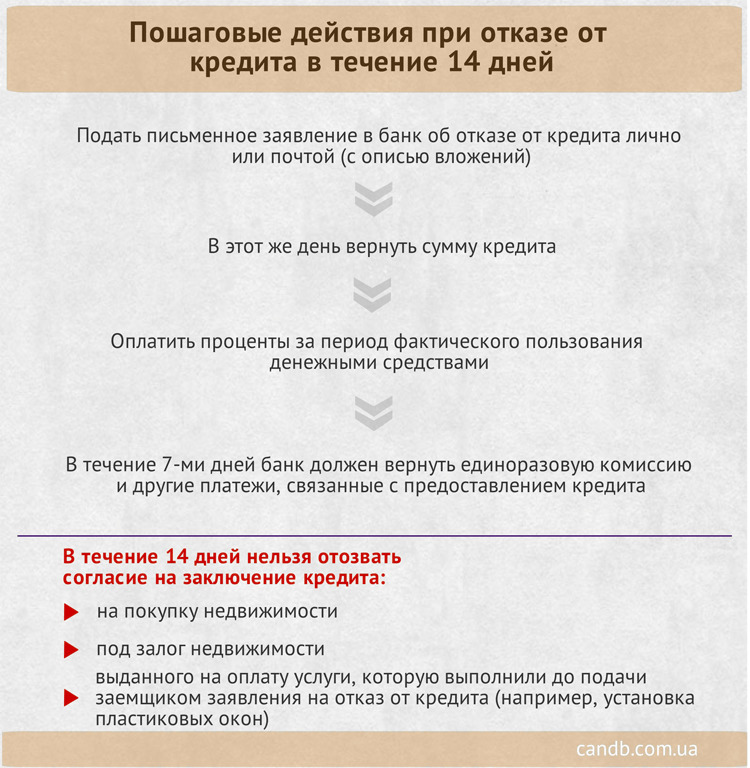

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

В какой срок можно отказаться от кредита

Если вы уже заключили с банком кредитный договор, однако впоследствии приняли решение кредит не брать, вы можете от него отказаться – имеете на это законное право. Сегодня в нашей стране действуют правила ст. 807 ГК РФ, в которых прописаны все особенности договоров займа. В ней говорится и о кредитном договоре в том числе. Вам следует помнить, что договор считается заключённым не тогда, когда вы поставили под ним свою подпись, а когда получили деньги от банка. Другими словами, если договор уже подписан, а деньги по нему ещё не перечислены (или вы не забрали их в кассе банка, к примеру), то вы можете смело обращаться в банк и говорить о необходимости договор расторгнуть. Отказать в этом случае вам права не имеют. Если деньги уже поступили на ваш счёт, в течение десяти дней договор кредитования будет иметь обратную силу.

https://youtube.com/watch?v=M8ZGBPuPj9I

Разные этапы сделки

На практике можно встретить три ситуации, от которых зависит последовательность действий заёмщика по отказу от кредита. Соответственно и процедуры будут разными. Но в любом случае будьте готовы к трудностям: ведь банк теряет заёмщика, а в его лице -источник прибыли.

Договор не подписан

До тех пор, пока ваша подпись не появилась под кредитным соглашением, отказаться от займа проще всего. Причины могут быть самыми разнообразными. Вы могли получить крупную премию на работе или вас выручили состоятельные друзья.

Де-юре без вашей подписи на договоре всё это неправомерно, но нервы может потрепать изрядно. Поэтому, чтобы исключить такие неприятные моменты, позвоните в банк и сообщите консультанту о своём отказе от ссуды. Желательно заручиться свидетельствами этой беседы.

Договор подписан, но средства ещё не пришли

В этом случае решить проблему будет несколько сложнее, но право на отказ от кредита сохраняется. Ведь фактически кредитно-долговые отношения между вами и финансовым учреждением ещё не появились.

При этом эксперты рекомендуют:

- не ставить свою подпись на бумагах о том, что деньги по договору кредитования уже поступили (а это действительно так);

- ни в коем случае не получать деньги, даже если сотрудник банка нарисует радужную перспективу от их использования.

Для расторжения договора необходимо в течение суток предоставить в отделение кредитной организации соответствующее заявление. Если банк откажется выполнить ваше ходатайство, смело обращайтесь в суд, поскольку закон на вашей стороне.

Договор подписан и средства поступили в полном объёме

В данном случае только банк обладает всеми правами на расторжение договора, и добиться его аннулирования будет очень сложно. Но, несмотря на это, ответ на вопрос, можно ли отказаться от кредита, тоже звучит положительно.

Для этого нужно:

- Написать в отделении банка заявление о том, что вы хотите досрочно погасить долг.

- Выяснить сумму процентов, начисленных за время пользования заёмными средствами, и оплатить их, а также саму ссуду в полном объёме.

- Предоставить в банк заявление с просьбой закрыть кредитный счёт.

- Если заём был получен через кредитную карту, обратиться к сотруднику банка для её ликвидации.

- Получить у финансовой организации справку о полном погашении кредита и о том, что претензии к вам отсутствуют.

Можно ли отказаться от кредита после одобрения заявки?

Как мы уже отмечали ранее, кредит считается полученным только после момента получения заемщиком денег. До наступления этого момента клиент свободен от каких-либо обязательств перед финансовым учреждением. Банк не вправе вынуждать его получать кредит, основываясь исключительно на одобренной заявке, поэтому отказаться от кредита, который вам только что одобрили вы можете без каких либо проблем. А до момента подписания кредитного договора, клиент вообще может подняться и уйти из учреждения без малейших для себя последствий (даже если его заявка на заем банком одобрена).

И даже если подписан кредитный договор, а деньги по нему клиентом еще не получены, заем вступившим в силу не считается. По письменному желанию клиента подобный документ возможно аннулировать.

Соглашение с банком подписано: можно ли аннулировать ссуду

Если гражданин-заемщик и банк-кредитор подписали соответствующее соглашение, а заемные средства еще не использовались получателем по назначению или пока еще не перечислялись ему, клиент может отказаться от сотрудничества с финансовым учреждением, избежав при этом какого-либо ущерба. Решающее значение будут иметь конкретные условия подписанного договора. Если этим документом предусматриваются штрафные санкции на случай отказа, заемщику не рекомендуется оспаривать их. Самый лучший вариант – заплатить небольшой штраф и официально прекратить договорные отношения с кредитором.

Специфика отказа от выданной ссуды может предопределяться тем, является ли оформленный заем целевым. Договор нецелевого потребительского кредита считается официально заключенным непосредственно с момента его подписания обеими сторонами. Целевая ссуда (например, ипотека) часто оказывается более сложной как в оформлении, так и в исполнении.

Порядок прекращения договорных отношений с банком-кредитором

Если гражданин оформил банковский кредит, но желает от него отказаться, рекомендуется следовать такому порядку действий:

- Ознакомиться с пунктами кредитного соглашения, регламентирующими права получателя ссуды и процедуру её досрочной выплаты.

- Составить отказное заявление (указываются сведения о кредиторе, заемщике и выданной ссуде, обозначаются суть заявки и дополнительные требования).

- Передать банку-кредитору данное заявление, приложив к нему всю кредитную документацию.

- Финансовое учреждение будет рассматривать отказную заявку клиента. Следует дождаться мотивированного вердикта.

- Если кредитор одобрил отказную заявку, заемщик выплачивает существующую задолженность и получает от банка справку, удостоверяющую полное погашение ссуды.

Если гражданин досрочно погашает полученный заем в полном объеме, банк-кредитор не вправе устанавливать дополнительные комиссии по данной операции. В этой ситуации заемщик должен вернуть всю сумму и оплатить начисленные проценты.