Как посчитать ндфл 13% от суммы: формула

Содержание:

- Как и кто считает НДФЛ

- Как правильно рассчитать

- Калькулятор НДФЛ онлайн — расчет подоходного налога 2017

- Обязанность удержания налога

- Как пользоваться калькуляторами для расчета НДФЛ

- Калькулятор расчета заработной платы

- Какими законами нужно руководствоваться

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Видео-урок Порядок выплаты заработной платы работникам организации

- Когда возникает право на вычет?

- Как использовать

- Эффективная процентная ставка по вкладу

- Пример расчета

- Порядок расчета налога

Как и кто считает НДФЛ

В большинстве случаев считать сумму НДФЛ, которую необходимо удержать с выплат в пользу налогоплательщика и перечислить в местный бюджет, приходится организациям-работодателям. Ведь именно они выступают в роли налоговых агентов по НДФЛ в отношении всех лиц, которым осуществляют выплаты. Но и сами налогоплательщики также иногда должны уметь рассчитать, сколько они должны государству, если получили доход самостоятельно: продали квартиру или автомобиль, получили деньги за услуги от других физлиц. Кто-то планирует получать налоговый вычет за прошедший год. Тогда гражданам-плательщикам придется заполнить и сдать декларацию 3-НДФЛ с корректно указанными суммами полученного дохода и исчисленного налога. Организации, в свою очередь, должны сдавать справки 2-НДФЛ на работников. В этом им может помочь калькулятор НДФЛ онлайн; с вычетами на детей, правда, эта программа не справится, их придется считать самостоятельно.

Как правильно рассчитать

Подоходные налоги отчисляются с зарплаты каждый месяц, что создает иллюзию о сложившейся норме. На самом деле данные отчисления согласно законодательству осуществляются один раз в год.

Существует специальный калькулятор НДФЛ. При помощи него можно точно рассчитать подоходный налог. Чтобы осуществить расчет, нужно иметь данные о сумме зарплаты за исчисляемый период времени.

Пошаговый расчет на калькуляторе выглядит таким образом:

- Вписать сумму дохода. Это может быть размер, получен до вычитания налоговой ставки. Можно ввести средства, полученные на руки, чтобы понять, сколько было вычтено с заработной платы.

- Избирается налоговая ставка.

После данных действий нужно нажать на кнопку вычисления. Результат расчетов предоставляется снизу в разных строках.

У каждой строки есть свое значение общий размер, сумма налога, размер доходов, которые работник получит на руки.

При наличии ребенка

При наличии ребенка работнику полагается налоговый вычет. При расчете налога в данном случае используется формула расчета базового налога, а потом отнимается налоговый вычет.

Вычет на одного либо нескольких детей определяется НК РФ, и его сумма зависит от числа иждивенцев. Льготы могут использовать оба родителя, а также опекуны и усыновители.

Порядок начисления и суммы выплат отражаются в ст. 218 НК России. Сумма стандартного льготного вычета равняется:

- Для 1 и 2-го ребенка – 1400 рублей.

- На 3 детей – 3000 рублей.

- Для ребенка-инвалида – 12 тысяч руб. Опекунам и попечителям засчитывается только 6 000 руб.

Необходимо понимать, что средства не возвращаются налогоплательщику, с этой суммы просто не вычитается НДФЛ.

Снизить налог могут не только родители несовершеннолетних детей. Вычетом могут воспользоваться и родители, дети которых достигли совершеннолетия, но учатся в ВУЗе.

Ограниченный законодательством возраст в данной ситуации составит 24 года. На обязательный вычет имеют право оба родителя и получают его в одно время.

В данной ситуации право на вычет действительно с января по сентябрь, в остальные месяцы налогом облагается вся заработная плата.

С резидентов

Работодатель для удобства работника часто называет сумму зарплаты уже после удержания подоходного налога.

Определить сумму отчисления можно при помощи двух формул:

- С вычетом налога при ставке 13 % сотрудник получает 87 %. При этом зарплата = выданная на руки сумма / 87%.

- Определить сумму налога можно, умножив на 0.13 деньги, полученные на руки.

С нерезидентов

Обложение налогом нерезидентов совершается с учетом межправительственного договора по устранению двойного налогообложения, которое существует между РФ и государством, в котором физическое лицо является резидентом.

Правила возвращения излишне оплаченного налога прописываются в ст. 232 НК РФ. для этого физлицу необходимо приложить такие документы:

- Свидетельство, что человек резидент государства, с которым у России есть соглашение.

- Справку о доходе, по которому плательщик желает освободиться от выплаты налога.

- Свидетельство выплаты налога с данной суммы в государстве резидента.

Документы должны быть поданы на протяжении года после окончания налогового периода, за который плательщик хочет получить возвращение излишне оплаченного налога.

Рассчитывая НДФЛ для иностранного гражданина-патентника, бухгалтер компании должен сделать запрос в фискальные органы, что он может снизить сумму налога на размер оплаченного раньше аванса.

Если ответ уполномоченной организации будет положительным, можно снизить подоходный налог на стоимость патента.

Подоходный налог иностранных сотрудников платится в том же порядке, что и для граждан России. Если человек работает по найму в компании, последняя выполняет функции фискального агента: считает и отправляет НДФЛ.

Дедлайны перечисления денег в бюджет зависят от типа полученного дохода:

| Оклад | В день осуществления выплаты по безналичному расчету либо снятия наличных в кредитной компании |

| Отпускные и листы неработоспособности | Не позже завершения месяца, в котором были оплачены соответственные суммы |

| Доход в натуральном виде | На следующий день после передачи работнику продуктов либо предоставления услуги |

Компании, которые перечисляют иностранным гражданам дивиденды, исполняют роль налоговых агентов.

Они должны удержать и перевести налог в государственную казну не позже дня, который следует за оплатой дохода.

По осуществленным начислениям и платежам налоговые агенты отчитываются в ИФНС, подавая справки 2-НДФЛ

При заполнении отчетных документов важно верно избрать статус иностранного гражданина

Калькулятор НДФЛ онлайн — расчет подоходного налога 2017

Налог на доходы физических лиц (НДФЛ) – налог, который начисляется исходя из зарплаты и иных доходов, которые получил налогоплательщик за отчетный период (продав имущество, которым он владел в срок менее трех лет; сдавая имущество в аренду; денежные средства, выплаченные в результате выигрыша в лотерею и пр. ). Всех граждан, которые относятся к плательщикам НДФЛ, можно поделить на две категории – налоговые резиденты (живут в России более 183 дней (календарных) в течение года) и нерезиденты (трудоустроены в России).

). Всех граждан, которые относятся к плательщикам НДФЛ, можно поделить на две категории – налоговые резиденты (живут в России более 183 дней (календарных) в течение года) и нерезиденты (трудоустроены в России).

Чтобы сделать расчет НДФЛ, нужно выполнить умножение облагаемого налогом дохода на ставку. Размеры ставок НДФЛ зависят от статуса, которым обладает налогоплательщик, и категории доходов. В 2017 году актуальны следующие данные:

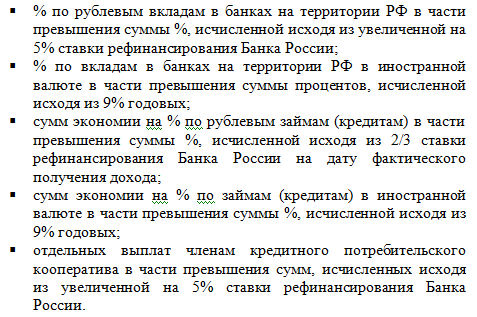

- 9% — для процентов по облигациям, имеющим ипотечное покрытие;

- 13% — для доходов, полученных в результате трудовой деятельности резидентами РФ, нерезидентами РФ (имеющими гражданство стран ЕАЭС), беженцами, а также для доходов от долевого участия;

- 15% — от дивидендов нерезидентов РФ;

- 30% — от зарплаты нерезидентов РФ, а также доходов от ценных бумаг, учитываемых на счетах иностранного держателя;

- 35% — от денежных призов, выигрышей, процентов по банковским вкладам, выгоды материального характера.

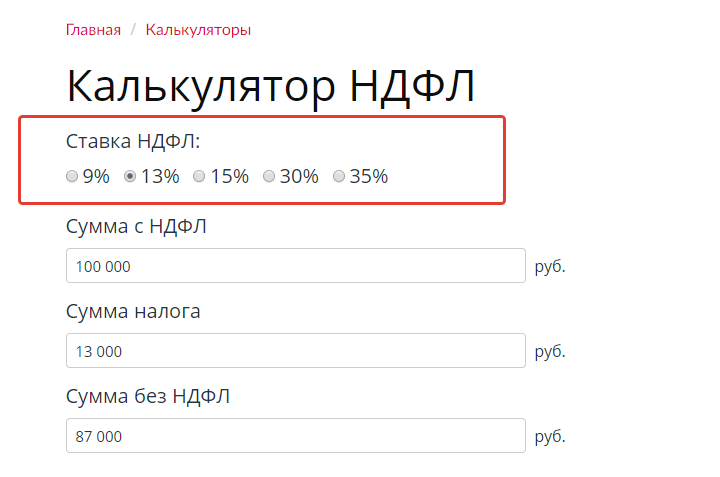

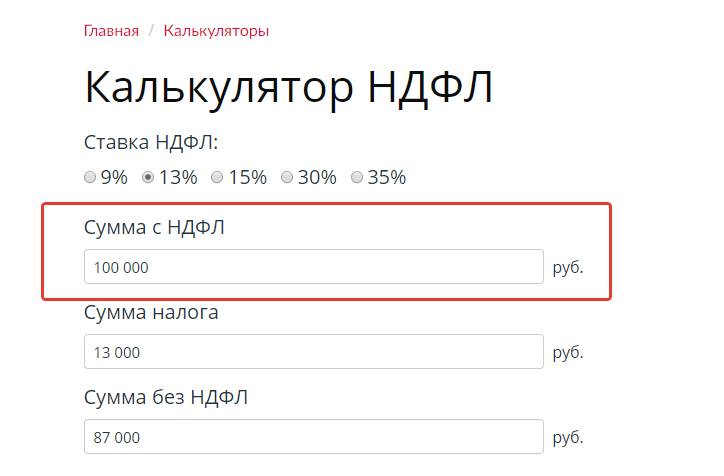

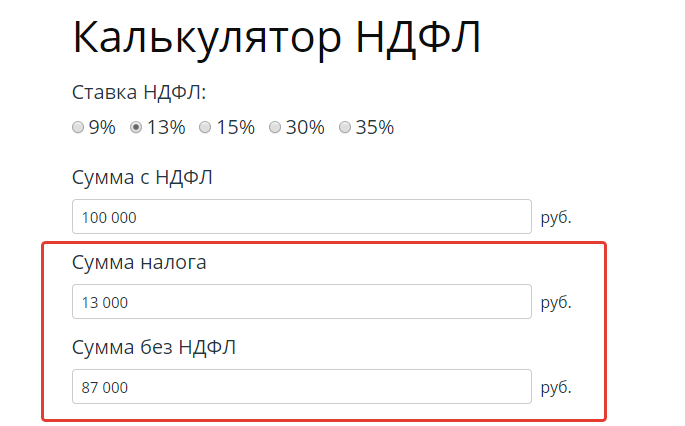

Калькулятор позволит произвести расчет по любому виду дохода. Здесь представлены основные процентные ставки, по умолчанию установлено значение 13%, которое при желании можно изменить.

Для расчета НДФЛ нужно выбрать, какую сумму указывать. Возможно два варианта: 1) ввести сумму, содержащую ставку и выплату; 2) ввести сумму, подлежащую выплате. Далее необходимо выбрать ставку налога и нажать кнопку «Рассчитать». Ниже в форме будет представлен результат расчета – общая сумма; сумма, которая подлежит уплате; сумма, которая остается у налогоплательщика после выплаты НДФЛ. При расчете налога производится автоматическое округление, и сумма к выплате выводится без копеек.

Использование онлайн калькулятора НДФЛ очень удобно, так как позволяет выполнить с максимальной точностью нужные расчеты гражданам, не имеющим специализированных навыков.

Обязанность удержания налога

Например, с 20000 руб. удерживается 2600 руб. – с резидента и 5200 руб. с нерезидента. Порядок удержания утвержден Правительством и регламентирован Налоговым кодексом.

По льготе НДФЛ можно вернуть в виде вычетов. Обязательный вычет за каждого ребенка вы сможете получить по своему заявлению в бухгалтерию. Приложите к просьбе копии свидетельств о рождении, свидетельство о браке (если есть), справку о составе семьи. Если вы проживаете в гражданском браке, то вычеты за ребенка получит только его законный родитель. Опекуны и попечители так же имеют право на такую льготу. Выплаты за каждого ребенка суммируются.

Страховые взносы работодатель может платить за вас сам или удерживать с начисленной зарплаты, но НДФЛ обязательно снимается с дохода физ. лица. В этом отношении ваш работодатель выступает как налоговый агент – это упрощает процедуру. Вам не нужно самому заполнять декларации каждый год и ходить в налоговую с отчетом, не нужно самому заполнять бланки и перечислять свои 13% НДФЛ – все это делает работодатель по каждому работнику.

Когда вы или ваши дети учитесь в вузе (обязательно в аккредитованном), то вам нужно предоставить справки и выписки с места учебы на работу, тогда вам возместят расходы на обучение. Эта система действует очень давно, но пользуются ею крайне редко. Есть возможность получить такие выплаты в счет будущих платежей походного налога, если неработающий студент-очник обратится в налоговую. Вычеты будут погашаться с его будущих НДФЛ.

Расчет подоходного налога с заработной платы

Подоходный налог взимается в разных размерах в зависимости от вида дохода и лица (резидент, нерезидент). Но именно с зарплаты граждане РФ выплачивают по 13%. Высчитывается сумма налога достаточно просто с помощью калькулятора НДФЛ.

Что такое калькулятор НДФЛ? Если вы хотите знать, какую сумму с вас удержали, то отметьте в онлайн-калькуляторе галочкой соответствующий пункт (сумма к выплате). Например, вы получили зарплату 21 тыс. руб. Как высчитать подоходный налог, который был удержан?

- введите в соответствующее поле сумму 21000 руб.;

- отметьте кружочек «обычные доходы» (ставка 13 в процентах);

- нажмите клавишу «вычислить»;

- получите ответ чему равен налог – 3138 руб., общая сумма з/п – 24138 руб.

Это означает, что вы за труд получили 24138 руб., с которых заплатили подоходный налог в размере 24138 х 13%.

Исчисление подоходного налога проводится после того, как будут применены районный коэффициент и суммированы все выплаты. Эти 13% удерживаются с вашего дохода, который начисляется и состоит из различных компонентов. Если бы вы сдавали ежегодную декларацию, где отражаются все ваши доходы, приобретения, то и платили бы намного больше, но и право на вычеты приносило бы вам больше компенсаций.

В зависимости решения регионов, МРОТ на местах, в населенных пунктах может быть увеличен. Но, помните, что «чистыми» вы получите зарплату после вычета подоходного налога. А это значит, что в зависимости от совокупности ваших доходов по месту работы, вы можете получить зарплату ниже минимальной.

НДФЛ – это деньги, которые вы можете вернуть в виде вычетов. Поэтому государство не может платить их за вас.

Налоги и выплаты, действующие на территории РФ, обязаны перечислять все работающие лица. В общей сложности каждый человек со своего дохода перечисляет 30%. Но часть выплат берет на себя работодатель. Поэтому, обычно, с зарплаты каждого снимают НДФЛ обязательно. Страховые выплаты, на усмотрение компании-работодателя, могут вноситься самой фирмой или списываться с з/п каждого сотрудника.

Налогообложение РФ регулируется Налоговым кодексом. В главе 23 НК описываются общие правила начисления подоходных процентов. Начислить НДФЛ могут не только гражданам России, но и тем, кто не является таковыми. Для нерезидентов налогообложение применяется лишь на ту сумму, которая была заработана непосредственно на территории страны. А вот резидентам необходимо выплачивать проценты с совокупного дохода, хотя существует ряд исключений из данного правила.

Список источников

- uridicheskoelico.guru

- osagoto.ru

- korholding.ru

- TuvanOrchestra.ru

- buhland.ru

Как пользоваться калькуляторами для расчета НДФЛ

Ситуация первая — физическое лицо получает доход. Необходимо рассчитать от него подоходный налог для уплаты в бюджет. Как действовать?

Воспользуйтесь первым калькулятором — укажите размер дохода в верхнем поле (денежное выражение). Это может быть заработная плата, оклад, доход от продажи имущества, дивиденды, полученный выигрыш или приз.

В нижнем поле выберите тип дохода. В зависимости от его вида варьируется ставка НДФЛ. По доходу в виде заработной платы — это 13%.

После заполнения полей калькулятор проводит онлайн расчет подоходного налога, сумма выводится внизу.

Ситуация вторая — физическое лицо получило сумму дохода на руки после удержания НДФЛ. Как рассчитать, какая сумма была удержана?

Воспользуйтесь вторым калькулятором. Укажите полученную после налогообложения величину и тип дохода. Калькулятор рассчитает подоходный налог, который был удержан, а также начальную сумму дохода до налогообложения.

То есть второй калькулятор проводит обратную операцию.

Примеры применения калькуляторов для расчета НДФЛ в 2017 году

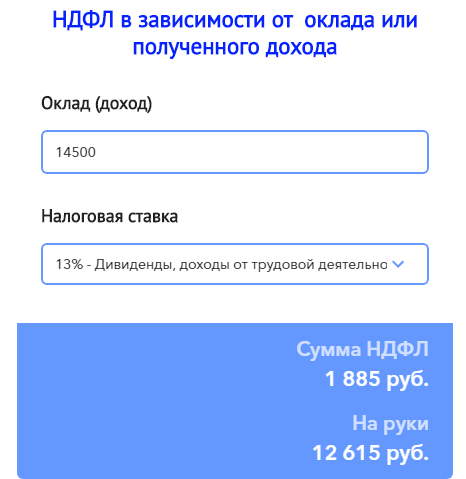

Пример 1:

Гражданин Н. — резидент РФ, имеет долю в ООО. За участие в уставном капитале общества гражданин получает дивиденды. За 2017 году начислены дивиденды в размере 14500 руб. С этой суммы необходимо удержать НДФЛ и уплатить его в бюджет. Как правило, эту функцию на себя берет организация, выступая налоговым агентом. Участнику на руки выдаются дивиденды с удержанным налогом. Если организация налог не удержит, физлиц должно это сделать самостоятельно.

Расчет налога к уплате с дивидендов в размере 14500: вносим сумму поле калькулятора, выбираем вид дохода — дивиденды 13%, что соответствует ставке для российских резидентов.

Расчет калькулятора выглядит так:

То есть удержать нужно 1885 руб., на руки физлицо получит сумму 12615 руб.

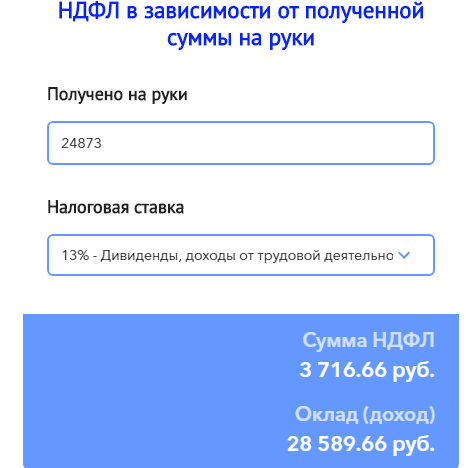

Пример 2:

Работник ООО «АБС» получил зарплату за январь 2018 года в размере 24873 руб. — это сумма, выданная на руки после удержания НДФЛ. Работнику хочется узнать, какая заработная плата ему была начислена, и какой подоходный налог был уплачен.

Используем второй онлайн калькулятор: вверху указываем сумму 24873, внизу выбираем 13% доходы от трудовой деятельности. Результат расчета калькулятора:

То есть изначально работнику было начислено 28589,66 руб., из них удержан НДФЛ 3716,66 руб. Сумма на руки получена в размере 24873 руб.

Данный калькулятор по вычислению подоходного налога с суммы на руки будет полезен также тем, кто хочет проверить корректность расчета подоходного налога налоговым агентом.

Ставки НДФЛ в 2017 году

Всего установлено 5 размеров налоговых ставок в зависимости от типа дохода, выражаются они в процентном виде. Также на процент ставки влияет факт того, принадлежит ли физическое лицо к резидентам РФ или нет.

|

Ставка,% |

Доход, руб. |

|

30 |

|

|

35 |

|

|

15 |

|

|

9 |

|

|

13 |

|

В онлайн калькуляторе НДФЛ заложены указанные ставки и типы доходов, выбирайте правильно.

Калькулятор расчета заработной платы

По документам организации она может пройти, как:

- Премия по итогам года всем работникам предприятия.

- Денежное вознаграждение для отдельных сотрудников за достижение высоких результатов.

- Премиальные для специалистов в связи с высоким уровнем квалификации.

Важно сделать выбор до выполнения расчета 13 зарплаты. В этих случаях рассчитать тринадцатую зарплату можно по следующей формуле:

В этих случаях рассчитать тринадцатую зарплату можно по следующей формуле:

премия = (премия макс./ Дни раб.)*Дни отр.

Премия маск. – самое большое денежное вознаграждение, на которое может надеяться трудящийся;

Дни раб. – сумма рабочих дней за год;

Дни отр. – количество отработанных дней по факту.

Премия макс. = оклад*%

Необходимо учитывать, что в течение года сумма может возрастать

Этот факт нужно принимать во внимание. Во внутренних документах должно быть прописано, как определяется тринадцатая зарплата, а также работодатель должен перечислять с нее выплату в форме налога для бюджета

Этот расчет считается самым трудозатратный.

Данная премия обычно начисляется военным, врачам государственных клиник, учителям, преподавателям в бюджетных образовательных учреждениях, сотрудникам транспортных предприятий муниципального значения.

В частных организациях, как правило, премируют тех сотрудников, которые напрямую приносят доход руководителям. К примеру, это могут быть менеджеры по поиску потенциальных клиентов, операторы, если речь идет о непроизводственном секторе. В производственной сфере премировать могут сотрудников, занимающихся изготовлением продукции.

В Трудовом кодексе не регламентируется порядок премиальных выплат.

Популярные материалы раздела

Как попасть к юристу росреестра

Продажа слитков золота в сбербанке цена в астраханской области

Пмж на кипр для русских

Сколько прибавят пенсию2 инвалидом второй группы

Ограничение мангала в дворах

Особенности применения усно индивидуальными предпринимателями на основе патента

Какими законами нужно руководствоваться

Порядок исчисления, удержания и уплаты НДФЛ регулируется налоговым законодательством, в частности в нормативную базу можно включить следующие статьи НК РФ:

- 210 – устанавливается порядок определения базы для удержания налога;

- 217 – определяется перечень необлагаемых поступлений в пользу физлиц, с этих доходов удерживать подоходный налог не нужно;

- 218-220 – льготы для физлиц в виде социальных, имущественных и стандартных вычетов, последние применяются только в отношении доходов в форме зарплатных средств;

- 224 – ставки НДФЛ, для различных типов доходов, а также для различных категорий физических лиц размер ставки может отличаться;

- 225, 226 – регулирование процедуры расчета.

С целью правильного исчисления налогового нагрузки на физлиц ознакомиться с данными пунктами кодекса следует, в первую очередь, работодателю. Работнику также нужно прочитать обозначенные пункты, чтобы осознать свой статус налогоплательщика, не быть обманутым работодателем при налоговых удержаниях, знать о своих правах и обязанностях.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

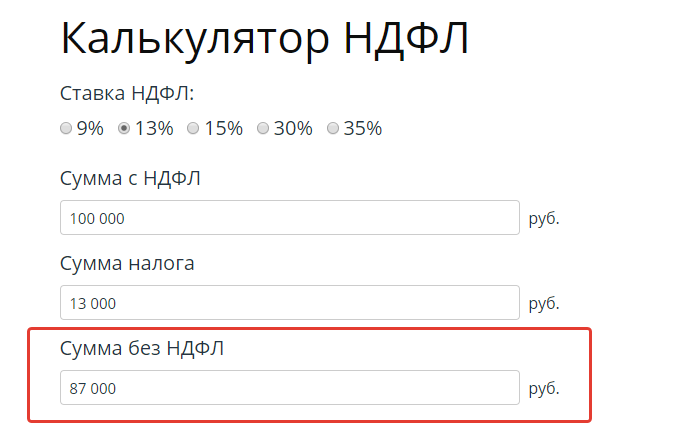

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

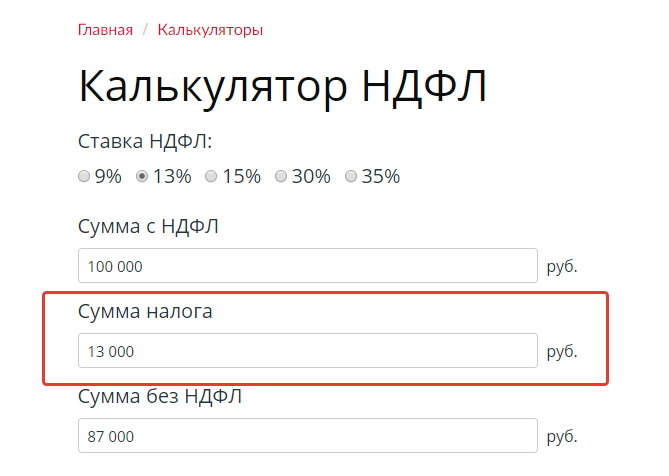

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Видео-урок Порядок выплаты заработной платы работникам организации

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Видео урок от преподавателя обучающего центра «Бухгалтерский и налоговый учет для чайников», главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

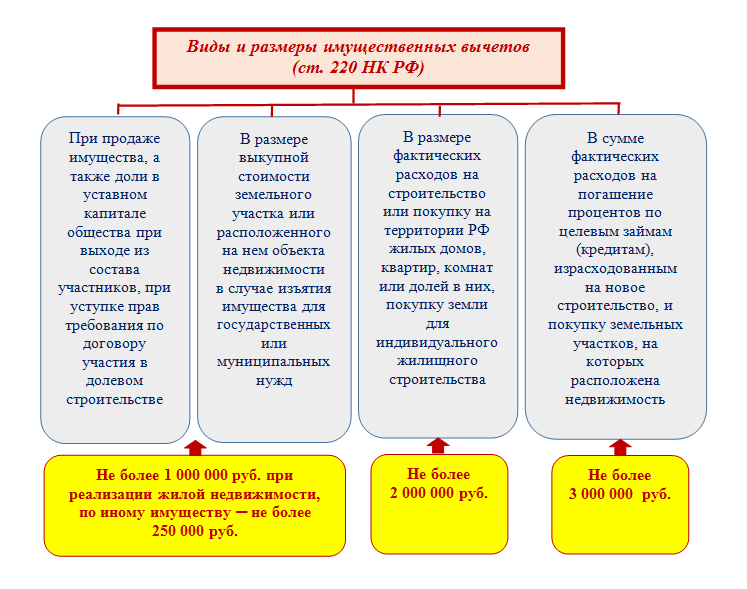

Когда возникает право на вычет?

Право на вычет при покупке квартиры возникает при одновременном соблюдении следующих условий:

- Необходимо быть налоговым резидентом РФ (жить в России не менее 183 дней в течение года)

- Необходимо подтвердить документами расходы на приобретение квартиры.

- Необходимо иметь правоустанавливающие документы. Для новостройки это акт приемки-передачи квартиры, для вторичного жилья – свидетельство о собственности или выписка из ЕГРН

- Продавец не является вашим близким родственником.

- Квартира находится в России.

- Квартира была куплена без использования средств материнского капитала.

Как использовать

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически.

Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2020 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Пример расчета

Лицу, заинтересованному занять вакантную должность, обещано 40000 рублей на руки с учетом вычтенных налогов. Какова будет зарплата «грязными» и сумма бюджетных отчислений?

ЗП «гросс» = 40000 / 87% = 45977, 01 рублей.

НДФЛ = 40000 * 13% / 87% = 5977 рублей (с учетом округления).

На предприятии могут также работать сотрудники с финансовыми обязательствами, не уменьшающими размер НБ. К примеру, если работник должен платить алименты, они вычитаются не от суммы, выдаваемой на руки, а от зарплаты. По законодательству размер алиментов составляет:

- четверть заработка – на одного ребенка,

- треть – на двух детей,

- половина зарплаты – на трех и более.

Рассмотрим пример:

Работник организации получил в апреле 30000 рублей и должен оплатить по судебному решению 25 % от дохода на несовершеннолетнего ребенка.

НБ за январь — апрель в таком случае с учетом стандартного вычета составит 30000 * 4 – 1400 * 4 = 114400 рублей.

НДФЛ январь – апрель = 114400 * 13% = 14872 рубля.

НБ за январь – март = 30000 * 3 – 1400 * 3 = 85800 рублей.

НДФЛ январь – март = 85800 * 13% = 11154 рубля.

Сумма алиментов равна 30000 * 25% = 7500 рублей.

НДФЛ за апрель = 14872 – 11154 = 3718 рублей.

На руки работник в апреле получит:

30000 – 7500 – 3718 = 18782 рубля.

Подсчет НДФЛ для нерезидентов осуществляется по тем же формулам, но вместо ставки 13% в алгоритм подставляют 30%.

Порядок расчета налога

Алгоритм расчета НДФЛ в 2016 году выглядит следующим образом:

- Необходимо определить все доходы, подлежащие налогообложению НДФЛ. Это поступления физических лиц, означающие материальную выгоду и поддающиеся денежной оценке. Исключение – позиции, упомянутые в ст. 217 НК РФ: пенсии, алименты, стипендии, компенсации вреда и т.д.

- Следует выбрать используемые ставки. Они зависят от вида дохода и резидентства физического лица.

- Для каждой ставки нужно рассчитать налоговую базу. Для трудовых доходов, облагаемых 13-ю процентами, она определяется как сумма поступлений минус вычеты, положенные гражданину по законодательству. Для иных ставок она рассчитывается как сумма доходов определенного типа.

- Нужно провести расчет подоходного налога по специальным формулам и перечислить полученную сумму в бюджет.

НДФЛ всегда рассчитывается в целых числах. Копейки округляются по правилам математики: менее 50 коп. – «вниз», равно или более – «вверх».