Налог на доходы физических лиц (ндфл)

Содержание:

- Порядок уплаты налога иностранцам

- Устранение двойного налогообложения

- Общая характеристика НДФЛ. Налогоплательщики и их классификация

- Льготы

- У каждой налоговой базы свои нюансы

- Общее понятие налогов, взимаемых с физических лиц

- Дивиденды и налоги

- Налоговые вычеты

- Налоговые вычеты, предоставляемые государством

- Расчет налога на доходы физических лиц

- Как платить меньше налогов : подробная инструкция

Порядок уплаты налога иностранцам

Иностранцы, которые попали на территорию нашей страны в безвизовом режиме, и устроились на работу, обязаны перечислять НДФЛ в казну страны в виде авансовых платежей. При этом, работать эти иностранные граждане могут с использованием патента:

- у физических лиц;

- в различных организациях;

- у индивидуальных предпринимателей;

- у лиц, ведущих частную практику.

В данном случае налог будет переводиться в государственную казну в виде авансов фиксированной величины. На период действия патента данная величина будет составлять 1 тысячу 200 рублей в месяц, кроме того, платеж будет индексироваться с использованием:

- коэффициента-дефлятора, актуального на конкретный годичный период;

- второго коэффициента, определяющегося согласно региональным закономерностям, сложившимся на рынке труда, который устанавливается местными законами на каждый конкретный календарный период.

Иностранные граждане, работающие в России, также в обязательном порядке должны платить налог на доходы физических лиц, однако, в данном случае он будет перечисляться в формате аванса

Устранение двойного налогообложения

Если налогоплательщик, являющийся налоговым резидентом России, фактически уплатил суммы налога с доходов, полученных за пределами российского государства согласно законодательству иных государств, тогда они не засчитываются при уплате налога в России, если другое не предусматривается соответствующим контрактом (соглашением) об избежании 2-го налогообложения.

С целью освобождения от уплаты налога, осуществления зачета, получения налоговых вычетов либо других налоговых привилегий налогоплательщики должны представить в орган Федеральной налоговой службы официальное подтверждение о том, что они являются резидентами государства, с которым Российская Федерация заключила действующий на протяжении конкретного налогового периода (либо его части) контракт (соглашение) об избежании 2-го налогообложения, и документ о полученном доходе и об уплате им налога за границей России, удостоверенный налоговым органом соответствующей иностранной страны. Данное подтверждение представляется как до уплаты налога либо авансовых платежей по налогу, так и на протяжении 1-го года после завершения того налогового периода, по итогам которого налогоплательщик хотел получить освобождение от уплаты налога, осуществить зачет, налоговый вычет или привилегию.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Льготы

От уплаты налога на землю освобождены

· граждане, занимающиеся народными художественными

промыслами,

· участники Великой Отечественной войны, а также

граждане, на которых распространяются льготы, установленные для участников ВОВ.

· инвалиды 1 и 2 групп,

· граждане подвергшиеся воздействию радиации,

· военнослужащие и граждане, уволенные в запас до

достижения предельного возраста пребывания на службе, состоянию здоровья или

организационно-штатными мероприятиями, если общая продолжительность их службы 20

лет и более.

· члены семей военнослужащих, УВД, учреждений

уголовно-исправительной системы потерявшие кормильца при исполнении служебных

обязанностей,

· Герои Советского Союза, Герои РФ, Социалистического

труда, полные кавалеры орденов Славы и Трудовой Славы, и за «Службу Родине в

вооруженных силах СССР».

· граждане, впервые организующие крестьянские

(фермерские) хозяйства, на первые пять лет после предоставления земли.

· граждане, получившие для сельхознужд нарушенные

земли (требующие рекультивации) на первые 10 лет пользования.

У каждой налоговой базы свои нюансы

Большая часть перечисленных налоговых баз (за исключением основной) имеет свои особенности расчета, которые отражены в ст. 214.1, 214.3, 214.4, 214.5, 214.7, 214.9 НК РФ. На это указано в новом НК РФ.

Налоговая база по доходам от долевого участия определяется с учетом особенностей, установленных ст. 275 НК РФ.

Кроме того, отмечено, что в отношении трех налоговых баз применяются специальные налоговые вычеты:

|

Налоговая база |

Норма НК РФ, в которой указан вычет |

|

По доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами |

Подпункт 1 п. 1 ст. 219.1 и ст. 220.1 |

|

По операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете |

Подпункт 3 п. 1 ст. 219.1 и ст. 220.1 |

|

По доходам, полученным участниками инвестиционного товарищества |

Статья 220.2 |

Данные вычеты не применяются в отношении основной налоговой базы, о чем сказано в новой редакции п. 3 ст. 210 НК РФ. В отношении именно этой базы по-прежнему применяются стандартные, социальные, имущественные, инвестиционные и профессиональные вычеты, а также вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, убытков от участия в инвестиционном товариществе (ст. 218 – 221 НК РФ).

Сохранилось правило, согласно которому если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению и учитываемых при определении основной налоговой базы за тот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов и суммой доходов не переносится, если иное не предусмотрено гл. 23 НК РФ. Как и ранее, такой перенос в соответствии с НК РФ возможен в отношении имущественного вычета, предусмотренного НК РФ.

Сохранено и другое принципиальное правило: у налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, при отсутствии в налоговом периоде доходов, подлежащих налогообложению и учитываемых при определении основной налоговой базы, разница между суммой налоговых вычетов и суммой доходов, учитываемых при определении основной налоговой базы, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном гл. 23 НК РФ. В настоящее время такая возможность установлена только п. 10 ст. 220 НК РФ тоже в отношении имущественного вычета, предусмотренного пп. 3 и 4 п. 1 ст. 220 НК РФ.

К основной налоговой базе не применяется вычет, предусмотренный НК РФ (в новой редакции). В данном пункте установлены особенности определения налоговой базы:

-

по доходам от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем;

-

по доходам в виде стоимости имущества, полученного в порядке дарения (тоже за исключением ценных бумаг);

-

по подлежащим налогообложению доходам, полученным физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

В этих случаях налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных пп. 1 (в части, относящейся к проданным имуществу и (или) доле (долям) в нем) и 2 НК РФ, а также с учетом особенностей, установленных ст. 213, 213.1 и 214.10 НК РФ.

Кроме того, к этим доходам могут быть применены и вычеты, предусмотренные ст. 218 и 219, пп. 3 и 4 п. 1 ст. 220 НК РФ, если они не были полностью учтены при определении основной налоговой базы (то есть если основная налоговая база уже равна нулю, а указанные вычеты исчерпаны не полностью). Они не могут превысить соответствующие налоговые базы, а их остаток не переносится на следующий налоговый период.

Общее понятие налогов, взимаемых с физических лиц

Налоги, которые взимаются правительством с населения, осуществляют функции, свойственные общим налогам. Ко всему прочему, они индивидуально связывают гражданина и государство или гражданина и органы местного управления, выражают его индивидуальную причастность к делам государства и территориального образования, создают ощущение активно действующего члена общества по отношению к данным делам, предоставляют основание для контроля за ними и ответственности правительства и органов местного управления перед плательщиками налогов. Конечно, в данном аспекте рассматриваются отношения и с организациями, но именно с гражданами они проявляются особенно четко за счет прямой связи с ними.

В соответствии с законодательством России система налогов с физ. лиц включает следующие виды налогов:

- подоходный налог или налог на доходы физических лиц;

- налог на имущество;

- налог на имущество, переходящее в порядке наследования/дарения.

Кроме перечисленных налогов, физ. лица также уплачивают целевые и общие с юр. лицами налоги:

- земельный налог;

- налог с собственников ТС и иные платежи, которые зачисляются в дорожные фонды;

- единый налог на вмененный доход для конкретных типов деятельности;

- местные налоги, которые устанавливаются решением органов местного управления (налог на рекламу, иные налоги).

Замечание 1

Помимо этого, с граждан в конкретных ситуациях взимаются другие разнообразные сборы, пошлины и прочие обязательные платежи, которые включены в российскую налоговую систему.

Согласно Налоговому Кодексу Российской Федерации количество налогов с физ. лиц немного уменьшается, хотя это не говорит об обязательном уменьшении налогового бремени, то есть общей величины суммы налоговых платежей. На последний параметр влияют ставки и льготы по налогам, определение налоговой базы по объекту налогообложения и другие факторы. В Налоговом Кодексе Российской Федерации ничего не говорится о целевых налогах, подлежащих зачислению в дорожные фонды, приводится только один из них – дорожный налог. Но ключевые налоги (подоходный и налог на имущество) сохраняются. Налог на имущество, переходящее в порядке наследования/дарения, переведен на местный уровень. Сохраняются также пошлины (государственная, таможенная) и перечень сборов. Они тоже распределяются по 3-м территориальным уровням.

Дивиденды и налоги

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

Отчетность о доходе с дивидендов

Удержанием НДФЛ занимается организация, выплачивающая доходы. Сроки сдачи и заполнения отчетности зависит от того, кто этим занимается:

- Акционерное общество. Налоговый агент должен предоставить в контролирующий орган декларацию по налогу на прибыль. В документе обязательно должно быть заполнено второе приложение. Крайний срок сдачи — 28 марта года, следующего за отчетным. Эту декларацию необходимо передать в налоговое отделение независимо от того, какой налоговый режим применяет организация. Помимо этого, выплата дивидендов отразится в отчете 6-НДФЛ, который необходимо заполнять каждый квартал.

- Общество с ограниченной ответственностью (ООО). До 1 апреля года, который следует за годом выплат дохода, в налоговую необходимо предоставить справку 2-НДФЛ. ООО тоже обязан сдавать документ 6-НДФЛ каждые 3 месяца.

- Получатель дивидендов сам оплачивает налог. В этом случае до 30 апреля года, который следует за годом получения прибыли, в налоговую необходимо принести справку 3-НДФЛ.

- Получатель денежного вознаграждения, если компания по каким-то причинам не удержала подоходный налог. Например, физическое лицо выиграло конкурс с крупным неденежным призом. Поскольку резидент денежного дохода больше не получал, компания не смогла удержать с него подоходный налог. Тем не менее организация обязана отчитаться перед налоговой о подобных подарках. Первый отчет должен поступить до 1 марта года, который следует за годом выплат дохода. В ФНС необходимо сдать 2-НДФЛ с признаком №2. Если справку передать в налоговую с опозданием, на организацию налагается штраф 200 рублей. Второй отчет поступает до 1 апреля года, который следует за годом выплаты приза. Компании необходимо сдать справку 2-НДФЛ с признаком 1.

Налоговые вычеты

Чтобы уменьшить величину отчисляемого в государственную казну налога, взимаемого с доходов физических лиц, вы имеете право воспользоваться так называемым налоговым вычетом.

Кроме того, вы можете также воспользоваться вычетом, который не уменьшает величину налоговой выплаты сразу, но позволяет впоследствии вернуть ее часть от ранее перечисленной в государственную казну суммы, при условии, что вы понесли те или иные затраты, определенные особым списком на государственном уровне, например:

- на лечение;

- на покупку недвижимости;

- на обучение и т.д.

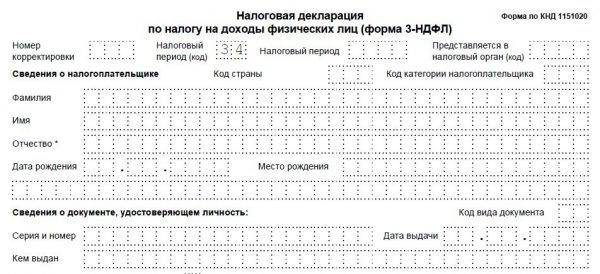

Документарным основанием для того, чтобы выплатить вам имущественный налоговый вычет, является заполненная по всем правилам декларация по форме 3-НДФЛ.

Декларация 3-НДФЛ

Разумеется, помимо декларации в налоговую инспекцию также нужно будет предоставить документы, подтверждающие право на получение вычета. К примеру:

- если вы получали лечение, то вам нужно будет предоставить медицинскую справку и квитанцию из больницы или иного медицинского учреждения, где вам были оказаны эти платные услуги;

- если вы обучались, то тогда нужно будет взять справку опять-таки из организации, услуги предоставившей, то есть в данном случае образовательной;

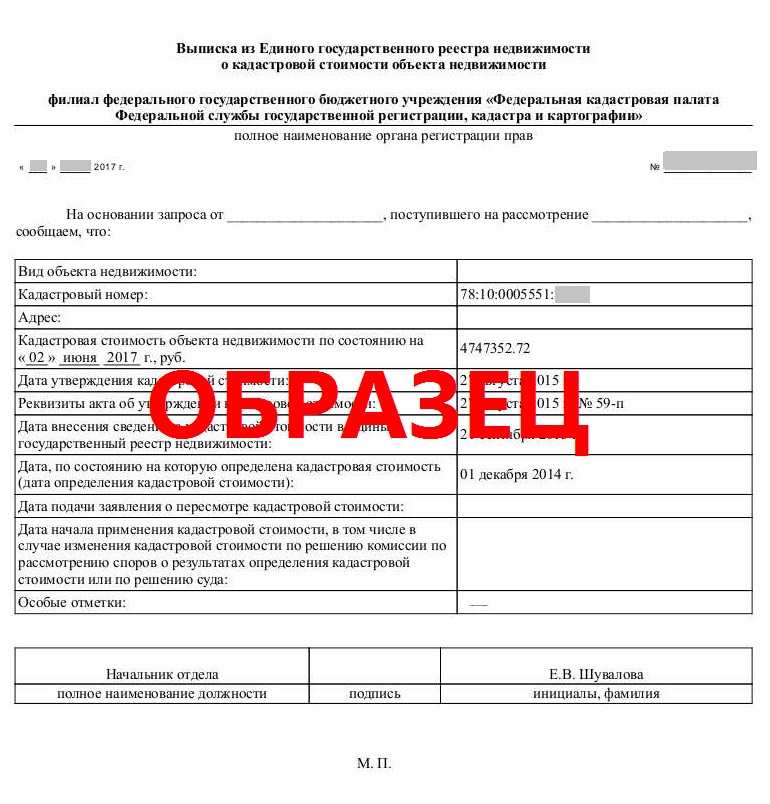

- если вы купили квартиру, то подтверждением вашего права на вычет станет актуальная выписка из ЕГРН.

Образец выписки из ЕГРН

Получить некоторые разновидности налоговых вычетов можно:

- как единой суммой от налоговой службы;

- так и у работодателя разбитыми на некоторое время суммами выплат.

Чтобы немного сэкономить на выплате налогового сбора, вы обязаны предоставить соответствующие бумаги, которые подтвердят ваше право на получение вычета

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

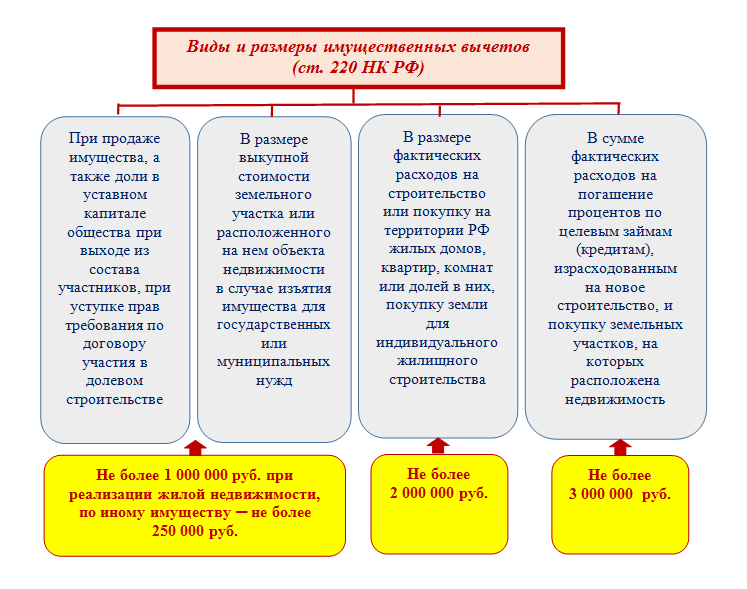

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Расчет налога на доходы физических лиц

Вычислить сумму НДФЛ нетрудно. Требуется только сложить все заработанные средства и умножить полученный результат на действующую налоговую ставку. Определяя налогооблагаемую базу, учитывают вычеты, на которые физическое лицо претендует по праву.

Они бывают:

- имущественные;

- профессиональные;

- стандартные;

- социальные.

НДФЛ платят как резиденты России, так и нерезиденты, но разница между ними большая. Первые платят по ставке 13%, вторые обязаны отдать с заработанного 30%. Часть доходов физических лиц облагается 35% налогом.

Сюда входят:

- Прибыль, полученная через размещение средств на банковском счете. Правило распространяется и на рублевые и на валютные депозиты. При этом должно соблюдаться два условия: предоставляемый финансовым учреждением процент по вкладу не меньше 9 и доходность при выплате клиенту должна превышать установленную ЦБ России ставку рефинансирования на 5 пунктов.

- Выигранные в спортивных состязаниях награды, производственные или иные подарки, призы за участие в лотерее, если стоимость перечисленного более 4 000 рублей.

Минимальный уровень подоходного налога 9%. Он применяется для дивидендов по российским облигациям 2007 года выпуска или более старым. Это несмотря на то, что прибыль по остальным ценным бумагам облагается 30% ставкой.

Случается, физические лица вовсе не платят налога. Следующие виды доходов, полностью остаются у граждан:

- алименты;

- государственные пособия;

- пенсионные перечисления;

- государственные поощрения за деятельность, направленную на повышение культурного уровня и образованности;

- региональные компенсации, полученные по инициативе местной администрации.

С официально устроенными людьми понятно. За них налог платит работодатель. Тем, кто сам зарабатывает на жизнь, продает или сдает в аренду недвижимость, приходится взять и хлопоты по оплате НДФЛ. Они обязаны подать декларацию обо всех полученных за год доходах в местное отделение ФНС.

При расчете физическими лицами учитываются все категории дохода с разделением по предусматриваемым законом налоговым ставкам.

Наемные работники не декларируют полученную от работодателя плату или премиальное вознаграждение. Если работник законно оформлен, налог обязано заплатить руководство. Однако платит оно не из собственного кармана, а вычитает 13% из заработанных подчиненным средств.

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.