Как заполнить налоговые вычеты в декларации 3-ндфл?

Содержание:

- Вычет через инспекцию

- Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

- Стандартные вычеты

- На приобретение жилья

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Имущественный вычет: покупка жилья и ипотека

- Социальные налоговые вычеты

- Стандартный вычет, или вычет на детей

- Стандартный налоговый вычет на детей налогоплательщика

- На строительство жилья

- Инвестиционный вычет

- Налоговый вычет — простое определение

- Подведем итоги

Вычет через инспекцию

Данный способ состоит из:

- подготовки и сбора субъектом нужного бумажного сопровождения – необходимые справки о прибыли отчислениях в государственную казну с места трудоустройства, подоходной декларации, бумага о появлении на свет ребенка, подтверждение обучения детей из учебного заведения, заявка на выплату, дубликат отказа второго супруга;

- передача документации в инспекцию в последующем году. То есть в 2021 за 2021 год;

- ожидание прохождения проверки в 3 месяца и еще месяц отводится на перечисление средств.

ВНИМАНИЕ !!! Важным моментом считается правильное заполнение декларации, поскольку ошибки в ней могут послужить предметом отказа в предоставлении льготы. В этом случае лучше обращаться к специалистам или за помощью к сотруднику инспекции при непосредственном оформлении

Более того, если в первом случае прошение составляется по произвольной форме и тексту, то в ФНС нужно оформить свое желание на специально предназначенном бланке.

Особое внимание уделяется предоставленной справке 2-НДФЛ. Например, при неверном указании кода,код льготы бухгалтером можно потерять значительные суммы

Таблица проиллюстрирует действующие на сегодняшний день цифровые обозначения:

| Номер | Характеристика |

| 134 | В увеличенном объеме на первого кровного/усыновленного несовершеннолетнего или до 24 лет, обучающегося в заведении |

| 135 | На 1 приемного/опекаемого |

| 136 | 2 своего |

| 137 | Второго, попечителем которого является претендент |

| 138 | Третьего и следующего за ним родного |

| 139 | 3 и другим находящимся под опекой |

| 140 | На нетрудоспособного ребенка кровнородственного или оформленного посредством усыновления |

| 141 | Опекаемого ребенка инвалида |

| 142 | В двойной сумме при отказе второго родителя на 1 своего ребенка |

| 143 | Отказ на 1 приемного |

| 144 | На 2 кровного |

| 145 | На второго принятого в семью |

| 146 | На 3 и остальных собственных |

| 147 | На 3 и последующих взятых на воспитание |

| 148 | Ребенка-инвалида своего |

| 149 | Нетрудоспособного приемного |

Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

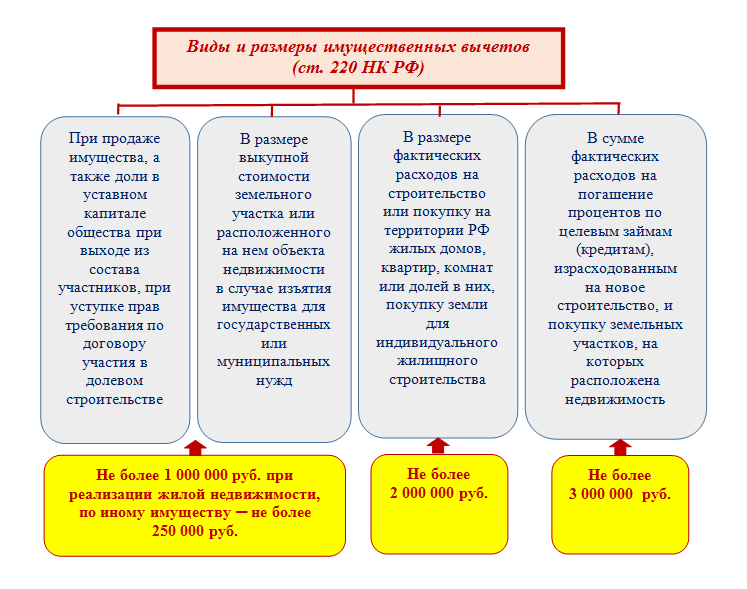

Имущественный вычет — это предоставляемая государством льгота, дающая возможность после покупки или продажи имущества вернуть часть ранее уплаченного НДФЛ или снизить его текущие удержания.

В Налоговом кодексе РФ предусмотрено четыре вида имущественных вычетов. Размер каждого из них ограничен максимальной суммой:

Узнайте, как размер имущественного вычета зависит от вида продаваемого имущества и о других важных нюансах данного вида вычета.

Имущественный вычет не предоставляется, если при покупке или строительстве жилой недвижимости (или приобретении земельного участка для индивидуального жилищного строительства) использованы средства работодателей или других лиц, а также материнский капитал.

На вычет не стоит рассчитывать и в том случае, если сделка купли-продажи жилой недвижимости совершена между взаимозависимыми лицами.

Когда граждане признаются взаимозависимыми лицами, рассказываем в этом .

Имущественный вычет не предоставляется при реализации ценных бумаг и отдельных видов имущества (например, используемой в коммерческой деятельности недвижимости).

Стандартные вычеты

Законодатель разграничивает размер вычета зависимо от категории получателя.

Три тысячи рублей в месяц получают:

- ликвидаторы ЧАЭС, иные лица, у которых диагностирована лучевая болезнь, заболевания, которые развились вследствие радиационного облучения, граждане-ликвидаторы получившие инвалидность;

- лица, ставшие инвалидами или которые переболели лучевой болезнью после катастрофы на ПО «Маяк», ЧАЭС;

- граждане, принимавшие участие в разработке, испытании ядерного оружия, ликвидации радиационных аварий (наземных, наводных, подводных, наземных), захоронении радиоактивнх субстанций;

- инвалиды;

- иные категории физлиц, предусмотренные законами.

Пятьсот рублей ежемесячно вправе получить:

- герои СССР, РФ, кавалеры ордена Славы;

- участники ВОВ;

- лица, попавшие несовершеннолетними в концлагеря, иные образования принудительного содержания;

- медперсонал, обслуживавший пострадавших на ЧАЭС (апрель-июнь 1986г.);

- доноры костного мозга;

- сотрудники правоохранительных органов с профзаболеваниями, которые развились в результате работ в зоне ЧАЭС;

- переселенцы, покинувшие дома из-за катастрофы ПО «Маяк» (1949-1956), ЧАЭС;

- родители, супруги военнослужащих СССР, РФ, погибших при исполнении обязанностей;

- военнослужащие, выполнявшие интернациональный долг.

Если лицо имеет право получать оба вышеуказанных стандартных вычета, то выплачивается лишь один вид, размер которого больше.

Налоговый вычет родителям (в т.ч. приемным), усыновителям, опекунам насчитывается конкретно на каждого ребенка в таких размерах:

- 1,4 тыс.руб. – на первого, второго малыша;

- 3 тыс.грн. – на третьего ребенка, последующих деток;

- 6 тыс.руб. – выплачивается опекунам, приемным родителям на каждого малыша, если несовершеннолетний является инвалидом, либо если лицо получившее, инвалидность 1,2 группы, обучается на стационаре, в аспирантуре, ординатуре, интернатуре;

- 12.тыс.руб. — выплачивается родителям, усыновителям на каждого малыша, если несовершеннолетний является инвалидом, либо если лицо с инвалидностью (1,2 групп), обучается на стационаре, в аспирантуре, ординатуре, интернатуре.

Если один родитель отказывается от вычетов, второй может получить выплату в двойном размере. Когда дети находятся вне РФ, госоргану предоставляются заверенные нотариальные копии свидетельств о рождении. При превышении месячного дохода гражданина рубежа в 350тыс.руб. выплата вычета прекращается.

Гражданин вправе получать вычет на деток, независимо от того получает он остальные виды налоговых вычетов у физических лиц или нет.

Когда вначале налогового года вычеты не предоставлялись (хотя основания были) или были занижены либо обнаружилось некорректное налогообложение физических лиц виды налогов которых учитывается при расчета вычетов, то в конце периода на основании поданной декларации осуществляется перерасчет.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки ().

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Имущественный вычет: покупка жилья и ипотека

Этот вычет касается трат на покупку жилья, земельного участка или строительства собственного жилого дома.

Тут есть несколько исключений. Вычет не получится получить, если вы купили жильё у «взаимозависимого лица» — ими налоговая считает вашего супруга, родителей, братьев и сестёр. Также не дадут вычет, если вы оплатили покупку материнским капиталом, бюджетными средствами или средствами работодателя. А если жильё было куплено за счёт материнского капитала частично, то вычет дадут только на ту сумму, которую вы внесли сами.

Если квартира покупается по договору долевого участия, то претендовать на вычет можно, когда вы получите акт передачи квартиры. Пока нет акта, нет и права на вычет, даже если вы уже выплачиваете ипотеку. В любой другой ситуации — например, строительство дома или покупка квартиры на вторичном рынке — понадобится выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Сколько платят

13% от стоимости жилья, но не больше 260 тысяч ₽. Право на такой вычет даётся один раз в жизни, но при этом остаток вычета можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽. Право на такой вычет также даётся один раз в жизни, а остаток не переносится на другие объекты.

Выгодно рефинансировать ипотеку

Калькулятор Сравни.ру

За год вам могут вернуть столько налогов в виде вычета, сколько вы перевели в бюджет в виде 13% НДФЛ. Если эта сумма меньше положенного имущественного вычета, то он переносится на следующий год — придётся заново подавать декларацию. Если вы подаёте одновременно на социальные, инвестиционные и имущественный вычеты, то налоговая будет высчитывать имущественный в последнюю очередь.

Пример. Вы купили квартиру на собственные деньги за 4 миллиона ₽. Государство может вернуть вам 260 тысяч ₽ (4 000 000 ₽ * 13% — это 520 тысяч ₽, но у вычета есть лимит в 260 тысяч ₽). Ваша зарплата — 50 тысяч ₽ (600 тысяч ₽ в год), с неё вы заплатите 78 тысяч ₽ в виде налогов. Значит, за год вам могут вернуть максимум 78 тысяч ₽. Выходит, получать налоговый вычет вы будете 4 года (260 000 : 78 000) подряд, если при этом не будете использовать другие виды вычетов.

Ещё пример. Вы купили комнату за 1 миллион ₽ и заявили вычет. Государство вернуло вам 130 тысяч ₽ (1 000 000 * 13%). В праве на вычет у вас осталось ещё 130 тысяч ₽ (260 000 ₽ (максимальный вычет за всю жизнь) – 130 000 ₽). Эти деньги вы можете вернуть, когда купите ещё одно жильё.

И ещё пример. Вы купили жильё в ипотеку. Квартира стоила 5 миллионов ₽, а переплата по жилищному кредиту составила 2,5 миллиона ₽. Вы сможете вернуть 260 тысяч ₽ как вычет за покупку жилья и 325 тысяч ₽ как вычет за ипотеку (2 500 000 ₽ * 13%).

Если вы покупали квартиру вместе с супругом или супругой, то каждый из вас может получить отдельный вычет пропорционально своей доли в собственности — то есть по 13% от стоимости жилья (максимум по 260 тысяч ₽) и по 13% от переплаты по ипотеке (максимум по 390 тысяч ₽). Это правило работает, даже если жильё формально принадлежит кому-то одному из супругов.

Какие нужны документы

-

договор о приобретении жилья, акт о передаче жилья или выписка из ЕГРП;

-

документы, которые подтверждают расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др.);

-

если покупали жильё в браке: свидетельство о браке; письменное заявление о договорённости сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

Если брали ипотеку, то дополнительно:

-

договор ипотеки, график погашения кредита и уплаты процентов за пользование заёмными средствами;

-

документы, подтверждающие уплату процентов по ипотечному договору (кассовые чеки, выписки из лицевых счетов налогоплательщика, справки банка об уплаченных процентах за пользование кредитом).

Социальные налоговые вычеты

Если вы лечились или учились, вы тоже сможете вернуть часть потраченных денег. Максимальная сумма этого вычета — 120 000 рублей.

Обратите внимание, вы можете вернуть не все 120 000, а 13% от этой суммы, то есть 15 600 рублей.

120 000 — совокупная сумма для всех социальных вычетов: обучение, лечение, пенсионное страхование, полис страхования жизни от 5 лет, благотворительность. Максимум, который вы можете вернуть в сумме и за лечение, и за обучение, и за другие расходы, подпадающие под социальный вычет, — это 15 600 рублей.

Однако есть список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не действует. Если ваше лечение входит в этот список, вы можете вернуть все 13% расходов с его полной стоимости (в дополнение ко всем остальным социальным вычетам).

В каких случаях можно получить налоговый вычет на лечение?

Вы можете вернуть часть денег:

- за лечение, если вы лечились сами или оплачивали лечение супруга, родителей или детей в возрасте до 18 лет в лицензированном медицинском учреждении. При этом надо учитывать, что вычет можно получить не за все медицинские услуги. К примеру, за хирургическую операцию деньги вернуть можно, а за услуги натуропата, гомеопата или ароматерапевта нет;

- за лекарства, но лишь в случае, если врач выписал на них рецепт;

- за полис ДМС, купленный для себя или ближайших родственников: супруга, родителей или детей до 18 лет. Но тоже лишь в случае, если страховая организация имеет соответствующую лицензию.

Какие документы нужны, чтобы оформить вычет на лечение?

- декларация 3-НДФЛ;

- договор с медицинским учреждением;

- справка об оплате медицинских услуг;

- документы, подтверждающие ваши расходы;

- справка 2-НДФЛ из бухгалтерии с места работы.

В каких случаях можно получить налоговый вычет на обучение?

Вы можете вернуть часть денег:

за собственное обучение (форма обучения неважна, она может быть дневная, вечерняя, заочная);

за обучение детей в возрасте до 24 лет, но форма обучения может быть только очная. Речь идёт необязательно о вузе, это может быть оплата за детский сад, школы, различные кружки и секции

Важно только, чтобы образовательное учреждение было лицензированным — и государственное, и частное;

за обучение своего брата или сестры в возрасте до 24 лет — также по очной форме обучения.

120 000 рублей — максимальная сумма для вычета на собственное обучение (опять же совокупная с другими социальными вычетами, кроме дорогостоящего лечения и благотворительности). На каждого из детей полагается по 50 000 рублей. Максимум, который вы можете вернуть в сумме за год и за лечение, и за обучение, и за другие расходы, попадающие под социальный вычет, — это 13% от 120 000 рублей, то есть 15 600 рублей.

Какие нужны документы, чтобы оформить вычет на обучение?

- декларация 3-НДФЛ;

- договор с учебным учреждением об оказании образовательных услуг (он должен быть составлен на имя получателя вычета);

- квитанции об оплате образовательных услуг (они также должны быть на имя получателя вычета);

- справка 2-НДФЛ из бухгалтерии с места работы.

Стандартный вычет, или вычет на детей

Кто может получить

На этот вычет имеют право родители, мачеха, отчим, опекуны, усыновители, попечители и разведённые родители, если они платят алименты и материально обеспечивают ребёнка. Вычет может получать каждый из родителей. Единственный родитель (например, мать-одиночка или если второй родитель умер или пропал без вести) имеет право на двойной вычет, но только пока снова не вступит в брак. При этом если родители развелись, а второй родитель не платит алименты, права на двойной вычет у первого родителя нет.

Вычет работает, пока ребёнку не исполнится 18 лет

Если ребёнок продолжает учёбу на очном отделении (неважно, платно или бесплатно), то вычет продляют на весь срок обучения — максимум до 24 лет

Сколько платят

Сумма вычета зависит от количества детей в семье. Причём когда старшим детям исполняется 18 лет, очерёдность не теряется — например, если старшему ребёнку — 20, среднему — 19, а младшему — 13, вычет продолжат платить как семье с третьим ребёнком. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, то общий ребёнок считается третьим.

-

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

-

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

-

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Пример. Ваша официальная зарплата до вычета налогов — 35 тысяч ₽. Суммы в 350 тысяч ₽ ваши зарплаты, если сложить их с начала года, достигнут в 10 месяце (350 000 : 35 000 ₽). Значит, вычет будет начисляться вам до 9 месяца включительно, то есть с января по сентябрь. И так же со следующего года.

Ещё пример. Ваша официальная зарплата до вычета налогов — 15 тысяч ₽. За год ваши зарплаты, если их сложить, не достигнут суммы в 350 тысяч ₽. Значит, вычеты на детей вам положены целый год.

Обычно стандартные вычеты начисляет работодатель. Для этого нужно принести в бухгалтерию заявление и подтверждающие документы. Но если ваш работодатель не делал этого, то вы можете вернуть часть налогов самостоятельно, заполнив декларацию 3-НДФЛ для налоговой. Подробности смотрите ниже, в главе «Как получить вычет».

Какие нужны документы

-

свидетельство о рождении ребёнка;

-

документ о регистрации брака между родителями;

-

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

-

справка об инвалидности ребёнка (если ребёнок инвалид);

-

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома)

Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г

№ 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации ().

Инвестиционный вычет

На такой вычет имеют право люди, которые разместили средства на индивидуальном инвестиционном счёте (ИИС). Для получения льготы договор на ведение ИИС должен быть заключён минимум на три года. Если вы расторгнете договор раньше срока, то будете обязаны вернуть обратно в бюджет возвращённый вам налог.

Существует два вычета на выбор: вычет на прибыль или на взнос. Мы разберём подробнее второй тип вычета.

Сколько платят

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽. Максимальная сумма, которую можно внести на ИИС, чтобы получить вычет, — 400 тысяч ₽.

Например, если вы в течение года внесли на ИИС 300 тысяч ₽, то на руки в виде вычета получите 39 тысяч ₽ (300 000 ₽ * 13%). А если 500 тысяч ₽, то вычет составит 52 тысячи ₽ (400 000 ₽ (максимальная сумма для вычета) * 13%).

Какие нужны документы

-

договор на ведение ИИС или брокерское обслуживание;

-

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Налоговый вычет — простое определение

Налоговый вычет — эта некая сумма, установленная законом, которая уменьшает ваш доход, облагаемый налогом. В результате доход становится меньше. Соответственно уменьшается и сумма налога, которую вы должны заплатить. Если с вас был удержан налог без учета вычета (то есть в сумме больше чем нужно) вам обязаны вернуть переплату.

Почему эта сумма «некая»? Потому что в зависимости от конкретной ситуации она различается. Размер вычета может составлять от 1 рубля до суммы превышающей 2 000 000 рублей. Налоговые вычеты бывают нескольких трех видов: имущественные, социальные и стандартные. Но пока останавливаться на этих подробностях не будем. Продемонстрируем лишь общий принцип работы налогового вычета любого типа. У всех перечисленных вычетов он одинаков.

Пример

Предположим, что ваша зарплата составляет 50 000 руб. в месяц. Никаких вычетов у вас нет. Налог на доходы, который будет с нее удержан, составит:50 000 руб. х 13% = 6500 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы ежемесячно получаете зарплату за вычетом налога, то есть лишь в сумме:50 000 — 6500 = 43 500 руб.

За год вам будет начислена зарплата в размере:50 000 руб. х 12 мес. = 600 000 руб.

За год с нее будет удержан налог в сумме:6500 руб. х 12 мес. = 78 000 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог — 78 000 руб. и заплатила его в бюджет.

Предположим, что в этом же году вы получили право на налоговый вычет (какой именно — не важно). Следовательно, ваш годовой доход должен быть уменьшен на его сумму

Рассмотрим несколько ситуаций.

Ситуация 1. Вычет меньше дохода

Сумма вашего вычета — 120 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 120 000 руб. (вычет) = 480 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:480 000 руб. (облагаемый доход) х 13% = 62 400 руб.

Однако, с вас уже удержали 78 000 руб. Предприятие, которое платило за вас налог рассчитывало ваш доход без учета вычета. Следовательно налог был переплачен. И часть от его суммы вы вправе вернуть из бюджета «живыми» деньгами.

Эта часть составит:78 000 руб. (уже удержанный налог) — 62 400 руб. (налог, который нужно удержать) = 15 600 руб. (налог, который можно вернуть)

Ситуация 2. Вычет равен доходу

Сумма вычета — 600 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 600 000 руб. (вычет) = 0 руб. (облагаемый доход)

Получается, что в этом году вы не должны были платить налог вообще. Следовательно государство вам обязано вернуть всю сумму удержанного с вас налога (78 000 руб.).

Ситуация 3. Вычет больше дохода

Сумма вычета — 950 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 950 000 руб. (вычет) = 0 руб. (облагаемый доход)

Как и в ситуации 2 получается, что в этом году вы не должны были платить налог. Следовательно государство вам обязано вернуть опять же всю сумму налога (78 000 руб.).

Подведем итоги

Предоставление вычета в виде возврата налога по подоходному сбору в пользу государственной казны производится посредством обращения в налоговую инспекцию, к которой конкретный налогоплательщик относится по месту жительства. Обязательный к заполнению документ, необходимый для получения возврата налога, представлен декларационным бланком 3-НДФЛ, который заполняется на основе собранных по запросу документов, являющихся, по сути, доказательной базой для получения государственной компенсации.

Получение вычета — законное право российского гражданина

Подача декларационного бланка в Федеральную налоговую службу может производиться плательщиком после окончания года, в котором возникло право на получения вычета. Если же есть возможность получать средства через работодателя, можно окончания года не ждать и начать получать деньги незамедлительно.

Узнать, как правильно заполнить декларацию, можно на сайте Федеральной налоговой службы. Скачайте специализированную программу, помогающую при заполнении декларационного бланка, и сможете справиться с задачей буквально за пять минут.

Применять налоговый вычет не могут такие лица, как:

- нерезиденты;

- физические лица, которые не выплачивают НДФЛ в связи с тем, что не имеют места работы, а значит, не отчисляют налог в государственную казну;

- также «освобождены» от его получения граждане, которые работают не официально, то есть не показывают доход государству и не делятся его частью;

- индивидуальные предприниматели, работающие на специализированных режимах налогообложения, также освобождены от внесения налоговых выплат в государственную казну.

Чтобы получить возврат налога, важно внимательно осуществлять сбор нужных документов. Их неверное оформление или неполная комплектация пакета бумаг приведут к тому, что вам придется заново заниматься сбором документов, тем самым оттягивая момент получения полагающейся государственной компенсации

Видео – Получение налогового вычета

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!