Каким налогом облагать доход от продажи недвижимости ип: усн или ндфл?

Содержание:

- Ставки

- Указание деятельности ИП по продаже недвижимости или сдаче в аренду в ЕГРИП

- Налог с продажи коммерческой недвижимости

- Налог Ип С Продажи Нежилого Имущества В 2021 Году

- Почему на суд надежды мало

- Как начисляется налог при продаже нежилого помещения физическим лицом

- Какие помещения признаются нежилыми?

- Документы для регистрации перехода права собственности на нежилое помещение

- Налогообложение коммерческой недвижимости

- Отнесение имущества к предпринимательской деятельности

- Как продать нежилое помещение без налогов

- Размер налога

Ставки

Чтобы максимально приблизить базу расчета налога на имущество к рыночной цене объекта, в 2014 году президентом РФ был принят и подписан закон, в соответствии с которым налог на недвижимость исчисляется от кадастровой стоимости.

Запланирован постепенный переход на кадастровую систему расчета величины налога. Каждый субъект РФ имеет право вводить новую методику расчета налога самостоятельно, однако все регионы обязаны перейти на новый порядок исчисления до 1 января 2020 года. Узнать, в каком регионе уже совершен переход, можно на официальном сайте Федеральной налоговой службы.

Отличия ставок для физических лиц, ИП и юридических лиц

В связи с переходом на новый порядок налогообложения, с 2016 года ставка 2% от кадастровой стоимости объекта, установлена для:

- Деловых и торговых центров.

- Помещений, предназначенных для расположения в них офисно-торговых объектов, кафе, ресторанов.

- Помещения, не предназначенные для данных целей, но фактически используемые.

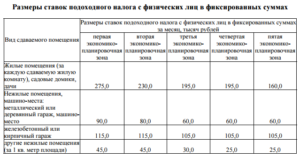

Для остальных помещений, относящимся к коммерческим и находящимся в собственности физических лиц, ставка изменяется в зависимости от стоимости недвижимости:

- 0,1% – для недвижимости стоимостью до 300 000 рублей;

- 0,1 – 0,3% – от 300 до 500 000 рублей;

- 0,3 – 2% – более 500 000 рублей.

Сдав недвижимость коммерческого типа в аренду, физическое лицо выплачивает 13% НДФЛ с полученного дохода.

Ставка налога на имущество для ИП определяется органами местного самоуправления, однако не должна превышать 2%.

Физическое лицо, осуществляющее сдачу в аренду коммерческой недвижимости как индивидуальный предприниматель, обязано также уплачивать 13% НДФЛ от суммы полученного дохода.

Объект коммерческой недвижимости, находящийся в собственности юридического лица, попадает под действие Налогового кодекса как имущество организации. Величина ставки зависит от того, какой метод расчета применяется в субъекте РФ, где расположен объект недвижимости.

Узнать, применяют ли новый способ расчета в определенном районе или области, можно на сайте ФНС. Если расчет производится от кадастровой стоимости объекта, ставка налога составит 2%. От балансовой – максимум 2,2%.

Налогообложение с продажи

Для расчета налога, который надо уплатить при продаже, кадастровая стоимость помещения используется как база налогообложения. Исключение составляют те объекты недвижимости, которые еще не были оценены по кадастровой стоимости. В таком случае исчисление налога производится от цены продажи, достигнутой в ходе соглашения между продавцом и покупателем.

Для резидентов страны ставка по подоходному налогу базовая и составляет 13%. Если же продавец коммерческого объекта недвижимости не является резидентом РФ, ставка налога возрастет до 30%.

В случае продажи объект недвижимости, находящийся в собственности организации, облагается НДС. Ставка в 2018 году – 18% от суммы договора, с 2019 года ставка налога на добавленную стоимость составит 20%. Кроме того, полученный доход от продажи включается в базу расчета налога на прибыль.

Указание деятельности ИП по продаже недвижимости или сдаче в аренду в ЕГРИП

ИП при государственной регистрации указывают виды экономической деятельности, которыми планируют заниматься. Данная информация вносится в ЕГРИП.

Например, ИП ведет зарегистрированную в реестре деятельность, используя при этом собственное помещение. Далее, принимает решение о продаже данного помещения, а такой вид деятельности как купля-продажа недвижимости не зарегистрирован в ЕГРИП.

Налоговые органы, учитывая сложившуюся судебно-арбитражную практику, согласились с тем, что факт отсутствия в ЕГРИП какого-то вида деятельности не влияет на определение налогоплательщиком своих налоговых обязательств (письмо ФНС России от 3 сентября 2018 г. № ЕД-19-2/263@).

Таким образом, при продаже недвижимости, даже если такой вид деятельности не зарегистрирован в ЕГРИП, ИП сможет применить по сделке используемый им налоговый режим.

Налог с продажи коммерческой недвижимости

Обязанность по расчету и уплате налога при продаже объекта коммерческой недвижимости возникает по итогам календарного года, в котором была зарегистрирована сделка. Использование различных вариантов оптимизации данных платежей, как правило, будет связано с выбором одного из доступных налоговых режимов для предпринимательской деятельности.

Особенности и правила взимания

Налоговый кодекс РФ связывает все нюансы расчета налоговых обязательств с использованием объекта недвижимости для ведения предпринимательской деятельности. Для частных предпринимателей и предприятий подтверждением данного факта будет являться не только регистрация права собственности в службе Росреестра, но и постановка имущества на баланс, заключение различных сделок (например, аренда торговых помещений), а также учет всех доходных и расходных операций в сведениях бухгалтерского и налогового учета.

- Для граждан отнесение недвижимости к коммерческим объектам носит декларационный характер, однако налоговые органы обладают неограниченными полномочиями по проведению камеральных и выездных проверок правильности исчисления налогов. Если в ходе проверки будет установлено, что физлицо использовало проданный объект для ведения предпринимательской деятельности, сумма налога будет доначислена в принудительном порядке, а гражданину грозят штрафные санкции.

- Для юридических лиц определение коммерческого характера объектов недвижимости происходит исходя из данных бухгалтерского учета. Для этого, помимо отражения текущих операций по доходам и расходам, предприятия ежегодно вносят изменения в амортизационные показатели. Амортизация влияет как на расчет текущих налогов от прибыли, так и на сумму налоговых обязательств при последующей продаже объекта.

Оптимизация

Варианты оптимизации и уменьшения суммы налоговых платежей также будут зависеть от правового статуса продавца. Выделим основные нюансы, позволяющие существенно минимизировать размер налоговых обязательств от продажи объекта коммерческой недвижимости. Для граждан возможны два варианта, каждый из которых необходимо надлежащим образом оформить еще до совершения сделки продажи:

- в течение календарного года, в котором предстоит реализация объекта, не использовать его для извлечения прибыли (это даст возможность уменьшить сумму налога за счет вычетов);

- зарегистрироваться в качестве частного предпринимателя и выбрать наиболее оптимальную схему налогообложения для последующей отчетности.

Целесообразно заранее проконсультироваться у налогового юриста по возможности минимизации платежей в бюджет, чтобы избежать проблем при заполнении декларационных документов и штрафных санкций.

Для предпринимателей и юридических лиц возможность уменьшения платежей в бюджет напрямую связана с выбранным режимом налогообложения. Например, если ИП или компания работают по общей схеме налогообложения, они должны уплачиваться налог на прибыль. Базовая ставка по данному виду налога составляет 20%, однако НК РФ предусматривает множество вариантов уменьшения налогооблагаемой базы – от учета расходов на приобретение и содержание объекта, до существенного снижения амортизационной стоимости недвижимого имущества.

Ряд налоговых режимов предполагает отказ от учета расходных операций при расчете суммы налога (например, ИП может выбрать схему УСН-Доходы). В этом случае сумму налоговых обязательств будет невозможно уменьшить за счет ранее произведенных расходов, что нужно заблаговременно учесть перед продажей объекта.

Вычеты и налоги при реализации коммерческой недвижимости описаны в этом видео:

https://youtube.com/watch?v=mDTkicUlXuM

Размер и расчет

Исходя из базовых правил налогообложения, ставка налога с продажи коммерческой недвижимости составит:

- для граждан будет использована ставка 13% от договорной или кадастровой стоимости объекта (при расчете необходимо учитывать новые правила налогообложения, вступившие в силу с 2016 года);

- предприниматели на общей схеме налогообложения обязаны уплатить налог на прибыль 20%, для которого учитываются все доходы за отчетный период, в том числе от продажи недвижимого имущества;

- для предприятий расчет налога на прибыль будет осуществляться по аналогичным правилам, с возможностью уменьшения налогооблагаемой базы за счет отдельных видов расходов.

При использовании специальных налоговых режимов обязанность по уплате отдельных видов налогов может быть устранена (в том числе и по налогу на прибыль). В этом случае, для определения налогооблагаемой базы будет использован общий показатель доходов за отчетный период.

Налог Ип С Продажи Нежилого Имущества В 2021 Году

Напомним, что региональные власти могут ввести отчисление авансовых платежей по налогу на имущество. Такая практика используется во многих российских субъектах. Для уточнения срока уплаты, нужно ознакомиться с местными законами.

Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог. В данном случае это касается и тех предпринимателей, которые работают на Упрощенной системе налогообложения.

Ндфл ип при продаже имущества в 2021 году: льготы

Согласно поправкам, внесенным в НК РФ законом №425-ФЗ от 27.11.2021 года, от ИП освобождается от уплаты НДЛФ в отношении дохода от реализации следующих имущественных объектов, использовавшихся в коммерческой деятельности:

ИП, реализовавший имущество, которое является объектом налогообложения, обязан задекларировать свой доход путем подачи в ФНС декларации по форме 3-НДФЛ в срок до 30 апреля года, следующего за годом получения дохода.

Налог с продажи имущества

Это важно! Статус резидента и нерезидента определяется не только по гражданству. Так, гражданин России может быть признан нерезидентом, если имеет вид на жительство в другой стране

Или же в том случае, если гражданин проживает в другой стране более 6 месяцев. В свою очередь, резидентом может быть признан гражданин, имеющий вид на жительство в Российской Федерации.

По законам Российской Федерации налог с продажи имущества уплачивается гражданами, если в результате сделки был получен доход. Но есть и другие нюансы налогообложения при продаже недвижимости, которые стоит учитывать. Например, размер налога зависит от статусной принадлежности гражданина, стоимости и характера продаваемой недвижимости.

Сделки с коммерческой недвижимостью в 2021 году

В отличие от ранее рассмотренных систем налогообложения УСН не имеет конкретного перечня видов деятельности, в отношении которых она применяется.

То есть в отношении любого предпринимательского дохода можно уплачивать налог по упрощенной системе налогообложения (кроме тех, которые прямо запрещены в статье 346.

Изменения заключаются в том, что абзац про имущество, используемое в предпринимательской деятельности, дополнили исключением, и теперь он звучит следующим образом: «Положения настоящего пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или доли (долей) в них, а также транспортных средств), непосредственно используемого в предпринимательской деятельности».

Налог на имущество ИП в 2021 году: какие налоги платить с продажи имущества предпринимателю

Если вы используете ОСНО, то при реализации имущества придется платить и НДФЛ, и НДС. НДФЛ, как обычно, считается по ставке 13% с суммы, которая равна доходу от продажи, уменьшенному на остаточную стоимость объекта.

Если расходы по объекту невозможно документально подтвердить, то есть остаточную стоимость невозможно рассчитать, то из дохода разрешается вычесть профессиональный вычет (составляет 20% от полученных доходов). НДС следует уплатить по расчетной ставке, равной 20/120.

Аналогичный порядок уплаты налогов при реализации имущества действует и для тех ИП, которые используют ЕНВД или патентную систему налогообложения и не подавали заявления на переход на УСН.

Что это значит? Если вы совмещаете ЕНВД и УСН, или патент и УСН, то налог с продажи имущества платится согласно требованиям по упрощенке. Если заявления на УСН вы не писали, то ИП на ЕНВД или патенте, продающие имущество, платят налоги с его продажи согласно с требованиями к общему режиму.

Итак, представьте себе, вы — ИП, который продает какое-либо личное имущество, например, дачу.

Как быть в этом случае? Во-первых, так как сделка носит единоразовый характер и явно осуществляется в личных целях, то продажа объекта имущества не имеет ничего общего с предпринимательством.

Во-вторых, в такой ситуации, вы будете обязаны перечислить налог с продажи объекта – 13%, но эта норма действует, если вы владели объектом период, составляющий менее 5 лет (это касается объектов, которые приобретены по договору купли-продажи после 01.01.2021г.).

Почему на суд надежды мало

В начале прошлого года ВАС РФ встал на сторону налоговиков, которые доначислили предпринимателю НДФЛ по доходу, полученному им от продажи нежилого помещения, использовавшегося в коммерческой деятельност и Постановление Президиума ВАС РФ от 16.03.2010 № 14009/09 .

Мнение читателя

“ Мой ИП-упрощенец продал в 2009 г. подвальное помещение, которым владел без малого 10 лет. Мы подали заявив вычет на всю сумму продажи (почти 10 млн руб.). ИФНС, «прокамералив», в вычете отказала: мол, реализация была в рамках предпринимательства, так как в 2007 гг. подвал сдавался в аренду. С УСНО нас погнали (выручка превышает пределы), начислили все по полной программе. Мы выиграли суд первой инстанции, по апелляции налоговики пропустили сроки, и мы уже почти вздохнули свободно. Но тут они подали кассацию, и случилось ужасное: дело передали на новое рассмотрение в первую инстанцию с указанием «

обратить внимание на правовую позицию Президиума ВАС РФ. Боюсь, теперь нам точно крышка ”

Лариса Сергеевна, бухгалтер, г. Сочи

О том, может ли предприниматель учесть в расходах имущество, купленное до его регистрации в качестве ИП, мы писали: 2010, № 19, с. 61

Кроме того, суды обращают особое внимание на целевое назначение проданной недвижимости. И если она по своей сути не могла приобретаться и использоваться иначе, как в коммерческих целях, то естественно, это лишний весомый довод в пользу налоговиков

Действительно, сложно представить себе, как можно использовать для личных нужд, к примеру:

главный производственный корпус, глинозапасник, теплую стоянку для тракторов, административно-бытовой корпус с проходной, водонапорную башню, здание котельной, дымовую труб у Постановление № 17АП-11254/2010-АК ;

После выхода Постановления ВАС над предпринимателями, не желающими платить НДФЛ при продаже бизнес-недвижимости, окончательно сгустились тучи. Отстаивать право на освобождение от НДФЛ стало практически бессмысленно

Совсем бесполезно пытаться склонить суд на свою сторону в следующих случаях:

- в договорах на покупку и на продажу спорной недвижимости ИП фигурировал как физическое лицо;

- помещение сдавалось в аренду непродолжительное время (в ином налоговом периоде), при этом инспекция не смогла установить фактическое получение дохода от сдачи объекта в аренду;

- сумма, вырученная от продажи недвижимости, потрачена на личные нужды и в коммерческой деятельности не участвовала.

Как начисляется налог при продаже нежилого помещения физическим лицом

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога. В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи.

Владелец недвижимости может попытаться уменьшить фактическую сумму налога за счет использования права на налоговый вычет, при условии что оно не было применено ранее. Для нежилой недвижимости максимальная сумма составляет 250 тыс. рублей. Как оформить документы можно узнать у сотрудников налоговой службы.

Пример. Гражданин В. построил гараж за счет привлечения сторонней фирмы. Затраты на строительство составили 500 тыс. рублей. Через год, владелец решил продать гараж за 800 тыс. рублей. По закону он обязан заплатить в казну 104 тыс. рублей. Однако, гражданин В. решил воспользоваться правом на налоговый вычет. После перерасчета он должен внести в казну только 71,5 тыс. рублей, исходя из расчета: (800 000 – 250 000) * 13 / 100. Таким образом, налогоплательщик сможет получить значительную экономию за счет использования налогового вычета.

Оформить налоговый вычет можно один раз в жизни. Воспользоваться данным правом гражданин может с целью уменьшения суммы уплаты налога или возврата причитающихся средств на расчетный счет в банке. Данные вопросы рекомендовано заблаговременно уточнить в отделении налогового органа, в которое планируется дальнейшая подача декларации.

При расчете налога на доходы в учет берется первоначальная стоимость нежилого помещения. Если она была больше цены продажи, физическое лицо не облагается налогом. Это связано с тем, что оно получило не прибыль, а убытки.

Пример. Гражданин Х. в 2015 году приобрел автомобильный ангар за 1. 5 млн. рублей. Помещение использовалось в личных нуждах, т.е. его эксплуатация не подразумевала получение прибыли. В 2017 году владелец решается на продажу ангара, при этом сделка купли-продажи оформляется на сумму 1 млн. рублей. То есть, гражданин Х. терпит убыток, размером 500 тыс. рублей. Полученные после продажи средства не облагаются налогом на доходы физических лиц. Доказательством убытков являются договора купли-продажи.

Стоит сказать, что на практике довольно часто владельцы недвижимости стараются фиктивно уменьшить сумму продажи за счет ее занижения в договоре. Это позволяет снизить расходы на уплату налогов или полностью исключить их оплату. Однако, простановка фиктивной цены может быть признана мошенническими действиями со стороны продавца, также она ведет к созданию рисков обмана владельца.

Какие помещения признаются нежилыми?

Нежилым признается помещение, которое не соответствует критериям жилого — как объекта недвижимости, пригодного для проживания людей и отвечающего закрепленным законодательно санитарным, техническим и иным нормам. Другой критерий отнесения помещения к нежилым объектам недвижимости — его использование как торгового, производственного, административного объекта.

Отнесение помещения к жилым или нежилым предопределяет специфику исчисления налога при продаже объекта недвижимости (данную особенность мы рассмотрим далее в статье). Пока что определим то, в каких случаях, в принципе, может возникнуть необходимость в уплате соответствующего налога.

Документы для регистрации перехода права собственности на нежилое помещение

Договор купли-продажи коммерческой недвижимости не подразумевает регистрации уполномоченным органом или нотариального удостоверения. После подписания соглашения обеими сторонами договор вступает в силу, однако право собственности на нежилое помещение будет сохраняться за продавцом до момента завершения регистрационных действий по переходу права к покупателю.

Вступивший в силу договор купли-продажи передается в территориальное отделение Росреестра для проведения процедуры регистрации перехода права собственности. Заявителями выступают обе стороны договора купли-продажи либо уполномоченное лицо при наличии нотариально удостоверенной доверенности.

Вместе с заявлением в Росреестр передаются следующие документы:

- свидетельство о праве собственности продавца на отчуждаемое нежилое помещение или иные документы, подтверждающие это право;

- договор купли-продажи нежилого помещения, включая все приложения и передаточный акт;

- справка из БТИ о кадастровой стоимости продаваемого имущества;

- кадастровый паспорт нежилого помещения с поэтажной экспликацией и отметкой БТИ;

- справка из ЕГРП, свидетельствующая об отсутствии арестов, обременений или залога;

- согласие супруга/супруги, заверенное нотариусом – если отчуждаемое нежилое помещение выступает, как совместно нажитое имущество;

- разрешение органа опеки – если продавцом является ребенок, не достигший совершеннолетия;

- оригинал платежной квитанции, подтверждающей оплату пошлины за госрегистрацию перехода права собственности.

Если одной из сторон договора является юридическое лицо, то Росреестр дополнительно потребует предоставление корпоративных документов:

- оригиналы и копии Устава организации, учредительного договора, выписки из ЕГРЮЛ, свидетельств о регистрации предприятия и его постановке на учет в ФНС;

- подтверждение полномочий директора предприятия;

- протоколы, подтверждающие одобрение совершаемой сделки органом управления предприятия (учредителями или советом директоров).

Если предметом сделки купли-продажи является встроенно-пристроенное или отдельно стоящее строение, то продавец должен представить правоподтверждающие документы на земельный участок под зданием. В случаях, когда земельный надел оформлен в бессрочное пользование по договору аренды, собственник здания может продать нежилое помещение без земли. Новый владелец недвижимости вправе заключить договор аренды на тех условиях, которые действовали для продавца нежилого помещения.

Список документов, необходимых для совершения регистрационных действий, может корректироваться в зависимости от конкретной ситуации и региональных требований. Точный перечень можно узнать заблаговременно в территориальном отделении Федеральной регистрационной службы или МФЦ.

Регистрация перехода права собственности производится в течение одного календарного месяца, после чего стороны получают соответствующие свидетельства.

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ

Важно отметить, что ставки для физических и юридических лиц заметно различаются

Для физических лиц

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Отнесение имущества к предпринимательской деятельности

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Как продать нежилое помещение без налогов

Если в качестве продавца коммерческой недвижимости выступает гражданин (физическое лицо), то он должен уплатить в бюджет налог с полученного дохода. Ставка сбора составляет 13% от той суммы, которая фигурирует в договоре купли-продажи. Если продавец недвижимости не является налоговым резидентом (находится на территории России менее 183 дней на протяжении одного календарного года), то ставка НДФЛ увеличивается до 30%.

Избежать уплаты налога на доходы можно в том случае, если нежилое помещение находилось в собственности гражданина более трех лет.

Если коммерческая недвижимость имела статус нежилого помещения с момента постройки, то срок владения будет исчисляться с того времени, как зарегистрировано право собственности на него.

В ситуации, когда продаваемое имущество ранее представляло собой жилую недвижимость, а позднее переводилось в нежилое помещение, то три года исчисляются с того момента, как факт перевода был зарегистрирован уполномоченным органом.

Следует знать, что льгота по освобождению гражданина от обязанности платить НДФЛ с дохода, полученного в результате реализации коммерческой недвижимости, предоставляется только в том случае, если собственник не использовал ее для получения прибыли. Признаки предпринимательской деятельности, которые делают невозможным применение освобождения, заключаются в следующем:

- продавец зарегистрирован в качестве предпринимателя или учредителя юридического лица;

- хозяйственная деятельность осуществлялась по адресу нежилого помещения.

Если помещение сдавалось в аренду, и собственник в полном объеме выплачивал НДФЛ с начисленной арендной платы, то при продаже коммерческой недвижимости он освобождается от уплаты дополнительных налогов.

Размер налога

Законом установлен единый размер налога на доходы физического лица в 13% от полученного дохода. Сама сумма налога может быть уменьшена за счет использования налоговых льгот или вычетов. В ряде случаев продавцы вообще освобождаются от уплаты налога.

Расчет налога с продажи нежилого помещении

По общим правилам расчет налога происходит от дохода, полученного с продажи недвижимости. Но она должна быть больше или равна кадастровой стоимости помещения, умноженной на корректирующий коэффициент 0,7. Если полученная сумма больше, чем цена продажи, то в расчет будет браться именно эта сумма.

ВАЖНО коэффициент 0,7 это общий для всех регионов России, но региональные законы могут его подкорректировать в меньшую сторону. При расчете налога важно помнить о возможностях использования налоговых вычетов:

При расчете налога важно помнить о возможностях использования налоговых вычетов:

Уменьшение суммы дохода на сумму понесенных расходов при приобретении, строительство или реконструкцию объекта недвижимости (при наличии подтверждающих документов),

ВАЖНО если недвижимость была приобретена ранее 2016 года, то правило использования кадастровой стоимости в качестве налогооблагаемой базы не применяется. https://www.youtube.com/embed/RzZokfHI8ys

Когда не нужно платить налог?

Существует ряд обстоятельств, которые освобождают продавца от уплаты налога. Основным условием, как правило, является срок владения недвижимостью в собственности. Законодательство в данном случае делит всех собственников на две категории: те, кто приобрел имущество до 2016 года, и те, кто приобрел имущество после 2016 года. Это связано с изменениями в Налоговом законодательстве, которые были приняты с 1 января 2016 года.

Наличие недвижимости, приобретенной до 2016 года, предполагает освобождение от уплаты налога в случае, если ее продажа осуществляется после трех летнего срока владения в собственности.

С 2016 года от налога на доходы физических лиц будут освобождены те граждане, которые продают недвижимость после пятилетнего срока владения.

Срок в три года владения имуществом сохраняется, если недвижимость была приобретена в результате наследования или дарения между близкими родственниками, либо в результате приватизации. При этом граждане освобождаются и от подачи декларации о доходах.

ВАЖНО при переводе помещения из жилого в нежилой фонд срок исчисления владения помещением будет идти именного от даты перевода, а не от даты получения прав собственности на помещение

Оплата налога

Декларацию о полученных доходах по форме 3НДФЛ необходимо подать в налоговую инспекцию до 30 апреля года, следующего за годом продажи. В самой декларации помимо полученного дохода указываются все права на получение дополнительных вычетов, которые подтверждаются соответствующими документами. Сам же налог требуется оплатить до 15 июля года подачи декларации. Оплатит налог можно в любом отделении банка или через электронный сервис по уплате налога.