Тонкости налогообложения коммерческой недвижимости?

Содержание:

- Особенности расчета и уплаты налога на нежилое помещение для физических лиц

- Как узнать сумму начисленного налога

- Сроки оплаты и штрафы за неуплату налога

- Понятие коммерческой недвижимости

- Учет и отчетность на ПСН

- Налогооблагаемая база и кадастровая цена

- Налогообложение коммерческой недвижимости

- Сдаем отчетность

- Сколько будут стоить апартаменты после изменения их статуса

- Налог на продажу нежилой недвижимости: особенности исчисления

- Последствия за несоблюдение закона

- Как начисляется налог при продаже нежилого помещения физическим лицом

- Какой налог на нежилую недвижимость нужно платить физическому лицу?

- Какие налоги предстоит платить собственнику?

- Продажа нежилого помещения

Особенности расчета и уплаты налога на нежилое помещение для физических лиц

Расчет сбора осуществляется по кадастровой стоимости, которая, зачастую, не соответствует рыночной. В соответствии с законодательством перерасчет кадастровой стоимости должен производится раз в пять лет. Для того чтобы резкие изменения не отразились на материальном благосостоянии граждан, нововведения не вступают в силу сразу, а вводятся постепенно, налог увеличивается ежегодно на двадцать процентов.

Любое жилое и нежилое имущество по закону облагается налоговым сбором. Начальной ставкой налогообложения для нежилой собственности является одна десятая процента от кадастровой оценки. Сбор рассчитывается исходя из общей стоимости имущества, но не может превышать определенного предела. Для общей стоимости недвижимости в размере до пятисот тысяч рублей устанавливается предел в три десятых процента, если суммарная стоимость собственности превышает пятьсот тысяч, предел будет равен двум десятым процента.

Обратите внимание! Уплата сбора за нежилую недвижимость не освобождает человека от уплаты земельного налога, в случае, если он является владельцем земли под ней. От уплаты имущественного налога освобождаются пенсионеры, но с оговоркой: если в собственности имеется несколько объектов нежилой недвижимости, оплата отменяется только для одного из них

От уплаты имущественного налога освобождаются пенсионеры, но с оговоркой: если в собственности имеется несколько объектов нежилой недвижимости, оплата отменяется только для одного из них.

Как узнать сумму начисленного налога

Налоговый орган самостоятельно рассчитывает налог к уплате и уведомляет налогоплательщика о необходимости оплатить сбор путем рассылки налоговых уведомлений. Уведомление направляется по месту регистрации собственника объекта, не позднее, чем за 30 дней до наступления срока оплаты налога.

В уведомлении указывается:

- период, за который исчислен налог;

- база для расчета;

- доля в праве собственности;

- ставка;

- количество месяцев;

- льготы;

- итоговая сумма к оплате.

Уведомления не направляются налогоплательщикам, если льгота, положенная гражданину по закону, полностью освобождает его от обязанности по оплате сбора, а так же если сумма исчисленного налога менее 100 рублей.

Если у налогоплательщика зарегистрирован личный кабинет на сайте ФНС, то информация о налоговой задолженности отражается на главной странице после авторизации. Уведомление на бумаге в таком случае гражданину не направляется.

Если уведомление содержит ошибки

В ситуации, когда уведомление содержит недостоверные сведения или не учтено право на применение льготы, налогоплательщик должен направить в ФНС документы, содержащие актуальные сведения.

Отправить документацию можно через личный кабинет или посредством обращения в отделение ФНС. При наличии оснований для перерасчета сбора ФНС проведет начисление налога согласно исправленным сведениям. Если основания для перерасчета сбора отсутствуют, то ФНС направит ответное письмо налогоплательщику.

Как рассчитать налог с помощью онлайн-сервиса

Проверить правильность начисления сбора можно онлайн, на портале ФНС nalog.ru, в разделе «налоговый калькулятор». Для автоматического расчета необходимо указать:

- вид налога;

- период;

- регион;

- кадастровый номер;

- вид объекта;

- размер доли;

- срок владения;

- вычет;

- ставку;

- льготы.

Сумма сбора к оплате отобразится на экране.

Сроки оплаты и штрафы за неуплату налога

О необходимости заплатить налог на нежилое помещение ФНС сообщает всем налогоплательщикам. Это квитанция с указание размера налога, которая подлежит к уплате, и реквизиты налоговой. Такие уведомления приходят до 20 октября.

Важно: в случае если налогоплательщик по каким-то причинам не получил уведомление об налоге, он не освобождается от его уплаты. Ему необходимо лично обратиться в ФНС по месту фактического проживания и получить реквизиты, а также сумму

Оплатить налог нужно до 1 декабря текущего года. Внести средства можно через банк, он-лайн сервисы, кассы почты или в самой налоговой, главное – сохранить квитанцию об оплате.

В случае если налог был не оплачен, налогоплательщику может прийти дополнительное уведомление с информацией:

- О сумме налога к оплате

- Размере пени

- Сроки в которые нужно погасить задолженность и налог

- Меры, которые будут задействованы в случае уклонения от оплаты

Важно: после возникновения задолженности в сумме 3 000 руб и более, ФНС может обратиться в суд. На практике на накопление такого размера долга уходит до 6 месяцев

После получения решения суда, налоговый орган имеет право подать иск на принудительное взыскание средств со счетов уклонителя, а если таки нет – то на его имущество. Также гражданина могут притянуть к уголовной ответственности и назначить наказание в виде лишения свободы.

Кроме пени, также насчитывается штраф в размере 20% от налога в случае, если просрочка образовалась случайно. Если же было доказано специальное уклонение – сумма штрафа 40% от размера налога.

Понятие коммерческой недвижимости

В действующем законодательстве РФ отсутствует чёткое определение понятию «коммерческая недвижимость». Впрочем, в сложившейся юридической практике, под недвижимостью коммерческого плана понимают помещение, которое не относится к жилому фонду, и используется владельцем не в личных целях, а для получения денежной или иной прибыли.

Условно говоря, приобретение коммерческой недвижимости необходимо для инвестиций с целью получения стабильного денежного дохода в долгосрочной перспективе. Другими словами, любое здание, сооружение, которое сдается в аренду или служит производственным складом, цехом, считается коммерческой недвижимостью.

К подобным видам собственности можно отнести:

- Торговые центры и магазины;

- Гаражи, автомойки и автосалоны;

- Рестораны и кафе;

- Гостиницы и хостелы;

- Апартаменты;

- Бизнес-центры, офисы и так далее.

Стоит отметить, что к коммерческой недвижимости также относятся земельные участки, воздушные и морские суда, а также суда внутреннего плавания. Последние относятся к недвижимости на основании регистрации в том или ином аэропорту, или порту.

Любой вид коммерческой недвижимости подлежит налогообложению. До 2015 года, налог по всем типам недвижимости начислялся исходя из среднегодовой стоимости. Впрочем, на данный момент расчёты для определённых типов недвижимости производятся по кадастровой стоимости, которая приближена к рыночной. Это увеличивает налоговое бремя.

Среди объектов, для которых используется кадастровая оценка, выделяют:

- Торговые комплексы и помещения в его составе;

- Иностранная недвижимость, расположенная в пределах РФ;

- Административные здания и центры;

- Нежилые помещения, предназначенные для офисов, общепита, торговых точек и объектов обслуживания населения.

Для всех остальных объектов недвижимости размер и ставка налога вычисляются по балансовой стоимости.

Кто должен платить?

Владение помещениями неизбежно влечёт за собой обложение налогом. Таким образом, платить за свое имущество обязаны все юридические и физические лица, а также коммерсанты, владеющие коммерческой недвижимостью. Режим налогообложения значения не имеет.

Для юридических и физических лиц заметно различается как режим налогообложения, так и сам размер налогов.

Кто может не платить?

Налог на недвижимость является региональным платежом, поэтому местные власти сами могут решать какие льготы следует предоставить, а какие убрать. Если льготы предоставлены местными властями, их нужно все время подтверждать. Если же льготы предоставлены налоговиками, то подтверждение не нужно.

По общему правилу, от налогов полностью освобождены следующие организации:

- Религиозные и бюджетные учреждения;

- ТСЖ, ЖСК;

- Заведения транспорта;

- Оборонные предприятия;

- Метрополитен;

- Предприятия, в штате которых работают инвалиды;

- Автомобильные компании;

- Учреждения культуры.

Частично освобождаются от уплаты налогов объекты:

- Научного;

- Медицинского;

- Образовательного характера.

Таким образом, можно видеть, что от налогов освобождены организации некоммерческого толка, а право на частичные льготы имеют социальные и научные организации.

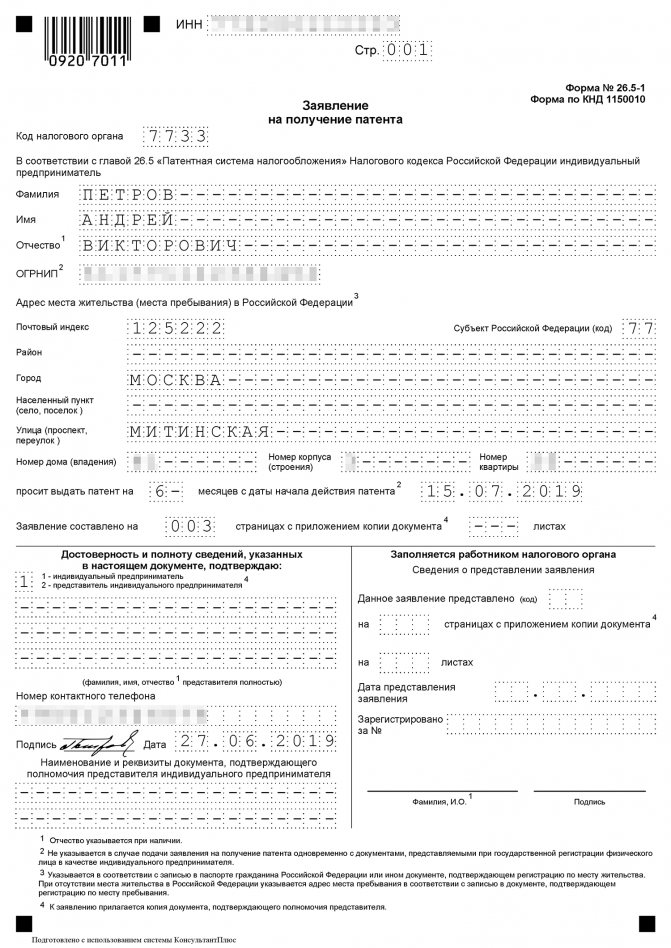

Учет и отчетность на ПСН

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

Пример заполнения первой страницы заявления на получение патента

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Переход на патентную систему налогообложения носит не уведомительный (как на УСН и ЕНВД), а заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Выдается патент на срок от одного до двенадцати месяцев, но в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 сентября 2020 года по март 2021 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

С 2014 года заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если место регистрации ИП и место действия патента совпадают. В этом случае, 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

^К началу страницы

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (

абз. 2 ст. 346.45 НК РФ

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

^К началу страницы

^К началу страницы

^К началу страницы

Налогооблагаемая база и кадастровая цена

В законодательстве РФ есть нормы, по котором налогооблагаемая база по доходам от продажи объектов недвижимости может быть скорректирована с учетом кадастровой цены соответствующих объектов. Данные нормы распространяются на сделки по недвижимости, которая приобретена до 01.01.2016 года, с учетом следующих нюансов.

Если доходы от продажи помещения меньше, чем величина его кадастровой цены, определенной на 1 января года, в котором объект зарегистрирован в Росреестре, и умноженной на 0,7 (коэффициент устанавливается законодательно), то налоговая база принимается равной соответствующей кадастровой цены, умноженной на 0,7. Если доходы больше — налоговая база принимается равной их величине. В обоих случаях, разумеется, налоговая база может быть уменьшена в порядке, рассмотренном нами выше.

Соответствующее правило не применяется, если кадастровая цена объекта по состоянию на 1 января года, в котором помещение зарегистрировано в Росреестре, не определена.

Важный нюанс: законодательством региона РФ указанный коэффициент может быть уменьшен вплоть до нуля. Поэтому, при сделках с помещениями, опять же, нужно интересоваться действующими нормами права, регулирующими соответствующие правоотношения в конкретном субъекте РФ.

Налог на доходы с продажи помещения может быть также уменьшен на налоговые вычеты, устанавливаемые для всех категорий граждан соотносительно с юридическими основаниями для пользования соответствующими вычетами. Речь может идти об имущественных, социальных вычетах: рассмотрим то, каким образом их величина может влиять на фактический размер НДФЛ с дохода, возникшего вследствие продажи объекта недвижимости.

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ

Важно отметить, что ставки для физических и юридических лиц заметно различаются

Для физических лиц

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Сдаем отчетность

После того, как была зарегистрирована сделка по продаже объекта нежилого фонда, нужно озаботиться сдачей декларации по форме 3-НДФЛ. Сроки едины для всех (кроме юридических лиц) – не позднее 30 апреля года, следующего за отчетным. Таким образом, если продажа недвижимости произошла в 2019 году, отчетность по ней нужно подать до 30 апреля 2020 года.

Декларацию можно сдавать как в бумажном, так и в электронном виде. Содержание ее простое:

- данные о продавце и налоговом органе, в который подается отчет;

- сумма дохода, полученного при реализации;

- сумма налога, подлежащая уплате.

Если будет применяться вычет, добавится еще и информация о нем. Мало того, в конкретном случае к декларации необходимо будет приложить бумаги, подтверждающие право на налоговый вычет. Если возникают вопросы, стоит обратиться за консультацией в налоговую инспекцию.

После сдачи отчетности необходимо не забыть уплатить сам налог. Для этого установлен срок – 15 июля после подачи декларации.

Неоплата налога и несдача отчетности ведет к административному наказанию в виде штрафа. Его размеры начинаются с 1 000 рублей и зависят от суммы рассчитанного налога и того, насколько была задержана подача декларации (5% за каждый месяц просрочки).

Сколько будут стоить апартаменты после изменения их статуса

Специально для «Российской газеты» Павел Логачев, коммерческий директор , рассказал, что ждет рынок и цены на жилье в случае положительного решения относительно смены их статуса и кратко остановился на основных различиях между квартирами и апартаментами:

— Апартаменты имеют формальный статус нежилого помещения, что означает как минимум невозможность прописаться и повышенные налоги, ставка по которым может варьироваться от 0,5% до 2% от кадастровой стоимости объекта (в случае с квартирами — ставка налога составляет от 0,1% до 0,3%), повышенные коммунальные расходы. Владелец апартаментов должен быть готов к тому, что проект может быть не обеспечен социальной инфраструктурой, поскольку на законодательном уровне для такой недвижимости застройщик не обязан ее строить.

Однако есть приятные нюансы. В апартаментах можно получить временную регистрацию на 5 лет с возможностью продления, правда только в том случае, если дом имеет статус гостиницы. А вот повышенные тарифы на услуги ЖКХ зачастую нивелируются разницей в цене при их покупке. Если сравнивать одинаковые по характеристикам апартамент и квартиру, то первый будет дешевле на 10-15% в новостройке бизнес-класса, разница в цене в классе комфорт достигает 15-20%. Апартаменты можно купить в ипотеку, оформить на них право собственности, заложить, подарить, сдать в аренду.

Интерес к данному формату со стороны покупателя высок — доля апартаментов в структуре спроса достигла 8-10%

Особенное внимание уделяется лотам с отделкой. С 2020 по 2020 год их доля в Москве выросла с 60% до 90%, при этом наиболее активный скачок наблюдался на объектах смешанного типа, где предлагаются как апартаменты с отделкой, так и без нее

В итоге, доля сделок по апартаментам с отделкой по итогам шести месяцев 2020 года составила около 40%.

Скорее всего, полностью апартаменты к жилью не приравнять, потому что цель нового закона — ликвидировать пробел в законодательстве и придать легальный статус нежилым помещениям, построенным за эти годы (за исключением апартаментов гостиничного типа), где по факту проживают люди. Напомню, понятие «апартаменты» до сих пор не определено ни в одном законе. По своему правовому статусу они находятся в одинаковом статусе с коммерческой недвижимостью, соответственно на них не распространяются нормы жилищного законодательства. Кроме того, собственники не могут пожаловаться на шум от соседей и не застрахованы от появления офиса за стеной.

Даже в случае отрицательного решения по присвоению нового статуса нежилым помещениям в рамках жилого комплекса, максимальными рисками для собственника станут более дорогое обслуживание помещений и повышенные ставки по налогообложению. С одной оговоркой — дом должен быть построен или реконструирован без нарушений действующего законодательства и строительных норм.

На мой взгляд в сентябре можно ожидать следующие варианты развития событий: в законодательстве появится подвид жилого помещения — апартаменты; ставку налога снизят с 1,5-2% до 0,5% (как сейчас по гостиницам); владельцы такой недвижимости смогут получить регистрацию.

Что касается стоимости апартаментов, то в случае принятия закона и придания им статуса жилых помещений, цена на такие помещения в домах комфорт- и бизнес-класса может вырасти на 10-15%. В элит-классе значительной разницы в цене мы не ожидаем. Как правило, в приоритете у потенциальных покупателей такого жилья — локация, качество проекта, имиджевая составляющая.

Тем не менее останется целый ряд вопросов, которые еще предстоит решить. Среди них: стоимость коммунальных услуг, возможность получения резидентского разрешения на парковку и другие. Существуют нюансы, которые необходимо учитывать, чтобы нежилое помещение можно было отнести к жилому фонду и занести в перечень недвижимости со льготным налогообложением. Прежде всего, данная площадь должна использоваться исключительно для проживания физических лиц.

Чтобы попасть под льготное налогообложение, в апартаментах не должны быть зарегистрированы юридические лица, а само помещение не может использоваться для предпринимательской деятельности и находиться в аренде.

Что касается объектов редевелопмента, то зачастую они не отвечают каким-либо нормам, относящимся к жилым помещениям. Так называемые апартаменты в стиле лофт могут располагаться в бывших производственных зданиях и не могут быть признаны пригодными для жилья по ряду причин. Такие апартаменты могут так и остаться в статусе нежилых помещений.

Налог на продажу нежилой недвижимости: особенности исчисления

Доход от продажи недвижимости, которой человек владеет менее 3 или 5 лет (в зависимости от применимости указанных выше правил) или же при использовании ее в коммерческих целях (вне зависимости от срока владения помещением) облагается налогом на доходы физлиц — НДФЛ по ставке в 13%.

Исчисляется данный налог на основе налогооблагаемой базы, которая в общем случае принимается равной сумме сделки по договоре купли-продажи объекта недвижимости. Но ее можно уменьшить на величину (по выбору налогоплательщика):

- Установленного отдельными нормами НК РФ фиксированного вычета по таким сделкам.

Данный вычет составляет для объектов нежилой недвижимости 250 000 рублей (в то время как для жилой недвижимости — 1 000 000 рублей). Именно с этой точки зрения имеет значение корректная классификация объекта недвижимости исходя из критериев, установленных законодательно. Очевидно, что гражданину выгоднее продавать объект, признанный жилым — если, конечно, на то есть законный основания.

Индивидуальный предприниматель Степанов В.А. в 2015 году построил гараж при содействии строительной фирмы, имевшей долги перед ним — вследствие чего ему удалось значительно сократить издержки при строительстве, которые составили 100 000 рублей. В 2016 году Степанов продал данный гараж за 700 000 рублей, и у него появилась обязанность уплатить государству налог с соответствующего дохода в сумме 91 000 рублей (13% от 700 000).

Однако, для уменьшения налогооблагаемой базы по объекту нежилой недвижимости Степанов использует вычет в величине 250 000 рублей. После этого НДФЛ с дохода от продажи гаража составляет 58 500 рублей, то есть, 13% от 450 000 рублей (700 000 — 250 000).

- Подтвержденных расходов, связанных с приобретением продаваемой недвижимости.

В общем случае это сумма, которая была передана предыдущему владельцу помещения при заключении с ним договора купли-продажи (или же строительной компании, если соответствующий объект недвижимости заказывался у подрядчика).

Важный нюанс: в случае, если сумма расходов на покупку недвижимости окажется выше дохода, полученного налогоплательщиком от продажи данной недвижимости — налог не платится.

Пример.

Иванов А.С. в 2016 году продал автомобильный ангар за 2 000 000 рублей. Куплен он была в 2015-м, поэтому, Иванов должен заплатить с доходов от продажи налог в сумме 260 000 рублей (13% от 2 000 000).

В 2015 году Иванов покупал данный ангар у Петрова В.С. за 1 900 000 рублей, что подтверждается сохранившейся у Иванова копией договора купли-продажи объекта недвижимости и иными документами, использовавшимися при сделке.

Иванов уменьшает налогооблагаемую базу до 100 000 рублей (2 000 000 — 1 900 000), вследствие чего остается должным государству НДФЛ в сумме 13 000 рублей.

Последствия за несоблюдение закона

Основанием для возбуждения дела являются:

- Неуплата налога.

- Частичная неуплата налога.

- Некорректно рассчитанная величина налога и другие неправомерные действия.

К ответственности могут быть привлечены лица, достигшие 16 лет.

Перед началом судебного разбирательства налоговые органы начинают сбор фактов неуплаты: направленных нарушителю уведомлений и подтверждений дат получения данных уведомлений.

По прошествии 6 месяцев сбора фактов и начисления пени в случае, если нарушитель не погасил задолженность, налоговые органы обращаются в суд. При нарушениях порядка уплаты налога могут последовать штрафные санкции в размере 20% от всей неуплаченной суммы.

Расчет налога на все виды имущества с 2020 года будет производиться от его кадастровой стоимости всеми субъектами РФ. Это в первую очередь означает увеличение суммы налога для владельцев. Собственники недвижимости должны отслеживать изменения в законодательстве, чтобы избежать штрафных санкций, а при возможности – сэкономить.

Как начисляется налог при продаже нежилого помещения физическим лицом

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога. В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи.

Владелец недвижимости может попытаться уменьшить фактическую сумму налога за счет использования права на налоговый вычет, при условии что оно не было применено ранее. Для нежилой недвижимости максимальная сумма составляет 250 тыс. рублей. Как оформить документы можно узнать у сотрудников налоговой службы.

Пример. Гражданин В. построил гараж за счет привлечения сторонней фирмы. Затраты на строительство составили 500 тыс. рублей. Через год, владелец решил продать гараж за 800 тыс. рублей. По закону он обязан заплатить в казну 104 тыс. рублей. Однако, гражданин В. решил воспользоваться правом на налоговый вычет. После перерасчета он должен внести в казну только 71,5 тыс. рублей, исходя из расчета: (800 000 – 250 000) * 13 / 100. Таким образом, налогоплательщик сможет получить значительную экономию за счет использования налогового вычета.

Оформить налоговый вычет можно один раз в жизни. Воспользоваться данным правом гражданин может с целью уменьшения суммы уплаты налога или возврата причитающихся средств на расчетный счет в банке. Данные вопросы рекомендовано заблаговременно уточнить в отделении налогового органа, в которое планируется дальнейшая подача декларации.

При расчете налога на доходы в учет берется первоначальная стоимость нежилого помещения. Если она была больше цены продажи, физическое лицо не облагается налогом. Это связано с тем, что оно получило не прибыль, а убытки.

Пример. Гражданин Х. в 2015 году приобрел автомобильный ангар за 1. 5 млн. рублей. Помещение использовалось в личных нуждах, т.е. его эксплуатация не подразумевала получение прибыли. В 2017 году владелец решается на продажу ангара, при этом сделка купли-продажи оформляется на сумму 1 млн. рублей. То есть, гражданин Х. терпит убыток, размером 500 тыс. рублей. Полученные после продажи средства не облагаются налогом на доходы физических лиц. Доказательством убытков являются договора купли-продажи.

Стоит сказать, что на практике довольно часто владельцы недвижимости стараются фиктивно уменьшить сумму продажи за счет ее занижения в договоре. Это позволяет снизить расходы на уплату налогов или полностью исключить их оплату. Однако, простановка фиктивной цены может быть признана мошенническими действиями со стороны продавца, также она ведет к созданию рисков обмана владельца.

Какой налог на нежилую недвижимость нужно платить физическому лицу?

Примечательность налоговых выплат физическими лицами в прогрессировании (то есть постепенном и закономерном увеличении) налоговой ставки в зависимости от кадастровой стоимости помещения, которым владеет физической лицо (к примеру, индивидуальный предприниматель).

Но сама ставка вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне.

- если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение физ. лица коммерческого назначения составит всего 0,1% (для помещений, предназначенных для проживания);

- от 300 до 500 тысяч рублей – от 0,1% до 0,3% (для прочих помещений и строений);

- свыше 500 тысяч рублей – от 0,3% до 2,0% (для дорогостоящей недвижимости, торговых центров и офисов).

При этом никакие льготы при налогообложении нежилых помещений физических лиц не распространяются, потому что помещение физического лица вовлечено в предпринимательскую деятельность.

Какие налоги предстоит платить собственнику?

Являясь собственником такого помещения, физическое лицо обязано уплачивать налог. Это регламентировано Законом Российской Федерации от 09.12.1991 года № 2003-1. Платеж основывается на стоимости нежилой собственности, которая максимально соответствует рыночной. Суд один раз в три года выносит решение, согласно которому выполняются оценочные действия. Оценивает помещение налоговая инспекция. Налогоплательщик получает уведомление о рассчитанной стоимости до 1 августа ежегодно, уплатить обязан до 1 октября. Другие действия, связанные с нежилым помещением, к примеру сдача в аренду или продажа, облагаются другими видами налогообложения.

Продажа нежилого помещения

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Ставка НДФЛ является фиксированной и составляет 13% от полученной прибыли. Для нерезидентов РФ, то есть иностранных граждан, ставка налога составляет 30%. Процедура расчета также несколько изменилась, так как теперь все налоги оплачиваются на основании кадастровой стоимости.

Поэтому при расчете НДФЛ учитывается как стоимость объекта недвижимости, так и кадастровая цена. Если реальная цена, указанная в договоре купли-продажи, ниже кадастровой стоимости, то налог рассчитывается именно с кадастровой цены. При этом также используется специальный понижающий коэффициент, который равен 0,7.

К примеру, стоимость нежилого помещения по договору составляет 15 млн рублей, а кадастровая – 18 млн рублей. Для расчета применяется следующая формула: 18 млн * 0,7 * 13% =1 млн 638 тыс. рублей. Это будет сумма НДФЛ, рассчитанная на основании кадастровой стоимости.

Если же реальная цена, которую заплатил покупатель за объект недвижимости, равен кадастровой стоимости или превышает ее, то расчет осуществляется по-другому. Например, цена собственности составляет все те же 15 млн рублей. 15 000 000 * 13% = 1 950 рублей. Эту сумму придется заплатить хозяину нежилого помещения при осуществлении сделки купли-продажи.

Но НДФЛ при продаже имущества платят не все владельцы. Это правило касается только тех лиц, которые оформили право собственности совсем недавно. Ранее этот срок составлял 3 года. Сейчас эта норма также действует по отношению к имуществу, приобретенному до 2016 года, а также к способу приобретения. Имеется в виду наследование, дарение и т.д.

Для всех остальных собственников данный период владения объектом недвижимости продлен до 5 лет. Также освобождаются от уплаты НДФЛ физические лица, которые были официально признаны банкротами. В этом случае все их доходы направлены на погашение задолженностей, поэтому налогообложению не подлежат. Чтобы оплатить налог, физ. лицу необходимо самостоятельно заполнить и подать декларацию. Сроки обращения в ИФНС остаются неизменными, а оплачивать НДФЛ нужно за прошедший налоговый период.

Налог на любое нежилое помещение для всех физических лиц с 2021 года должен быть оплачен не позднее указанного срока. Иначе к имеющейся сумме прибавится пеня, а также штрафы. И тогда исполнительная служба найдет способ, как взыскать долг с плательщика. Если собственник не согласен с результатами расчета, он может их оспорить. Но судебная практика по данному вопросу достаточно разнообразна, поэтому сложно сказать, на чьей стороне будет суд.