Ипотека коммерческой недвижимости в сбербанке: условия и калькулятор

Содержание:

- Как оформляется коммерческая ипотека в Сбербанке

- Необходимые документы

- Какие ситуации мы разрешаем?

- Банки, предлагающие финансовый продукт в виде ипотеки на коммерческую недвижимость

- Кто может взять?

- Оформление

- Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

- Какую недвижимость можно купить?

- Предложения банков

- Какие банки выдают ипотеку для ИП

- Чего хотят банки при оформлении ипотеки на коммерческую недвижимость?

- Варианты оформления коммерческой ипотеки

Как оформляется коммерческая ипотека в Сбербанке

Процедура получения коммерческого ипотечного займа в Сбербанке включает в себя следующие обязательные этапы:

- Изучение условий кредитования (при необходимости можно проконсультироваться с банковским служащим).

- Выбор кредитной программы и определение будущей кредитной нагрузки (клиенты-физические и юридические лица на ипотечном/кредитном калькуляторе смогут рассчитать предстоящие траты по обслуживанию долга перед банком).

- Подготовка озвученного Сбербанком пакета бумаг.

- Заполнение анкеты и подача заявки.

- Проверка предоставленной информации и документов компетентными службами Сбербанка.

- Оглашение окончательного решения кредитной организации.

- В случае положительного исхода – подписание договора с продавцом и кредитной документации со Сберегательным банком России.

- Заключение договора страхования и оплата первоначального взноса за недвижимость.

- Регистрация сделки в Регпалате.

- Перечисление обозначенной в договоре суммы продавцу коммерческой недвижимости (если займ является целевым).

Пакет документов

Перечень бумаг для граждан включает в себя:

- заполненную анкету;

- паспорт заемщика;

- документацию, подтверждающую занятость и платежеспособность клиента;

- документы на залог;

- иные документы по требованию банка.

Необходимые документы

Как и требования к недвижимости, перечень необходимых документов может отличаться. Но можно назвать общие для всех банков, а именно:

Как и требования к недвижимости, перечень необходимых документов может отличаться. Но можно назвать общие для всех банков, а именно:

- заявление на получение ипотечного кредита;

- сведения о руководителях юридического лица, которые имеют право подписи на финансовых документах;

- учредительные документы (устав, учредительный договор, свидетельство о государственной регистрации юридического лица);

- лицензии (если деятельность предприятия требует ее получения);

- выписка из ЕГРЮЛ (дата выдачи не ранее, чем 30 дней до оформления ипотеки);

- карточка образцов подписей должностных лиц, в которой также должен быть поставлен оттиск печати;

- справка об открытых текущих счетах;

- бухгалтерская отчетность за последние 3-4 периода (составлена в соответствии с требованиями Минфина России);

- справка о наличии/отсутствии ссудной задолженности в других банках с указанием основных параметров кредита и обеспечения;

- информация в произвольной письменной форме о предоставленных поручительствах или залоге;

- информация о кредитной истории в других банках;

- копии договоров с контрагентами.

Потенциальный заемщик должен быть готов к тому, что банк имеет право запросить любые другие документы, которые помогут составить кредитору наиболее полную информацию о деятельности заявителя.

Какие ситуации мы разрешаем?

|

Проблема |

Чем мы можем помочь? |

|---|---|

|

Плохая кредитная история |

Наша компания тесно сотрудничает со многими столичными банками. Мы индивидуально анализируем ситуацию по кредитной истории и оказываем помощь в одобрении ипотеки при любых проблемах клиента, будь то просрочки по кредитам или кредитным картам. |

|

Нет первоначального взноса |

В большинстве случаев нам удается договориться с банком-партнером и уменьшить первоначальный взнос от 15–20 %, обычно запрашиваемых банком. |

|

Работодатель не отвечает требованиям банка |

Мы подбираем банк согласно финансовому положению заемщика. Мы имеем возможность согласовывать заявки клиентов при наличии негативной информации в отношении компании-работодателя (задолженности перед ПФР, ФНС, ФССП). |

|

Нет подтвержденного официального дохода |

При оказании помощи в получении ипотеки наши специалисты проводят анализ банковских программ и выбирают то финансовое учреждение, которое выдвигает минимальные требования. |

|

Некорректный сбор персональных данных |

Если в процессе заполнения анкеты менеджер банка неверно записал ваши персональные данные, это может стать поводом к отказу в кредите. Сотрудники «ЛионКредит» правильно соберут информацию, подадут заявку и предоставят официальное разрешение банка с согласованием даты выхода на сделку. |

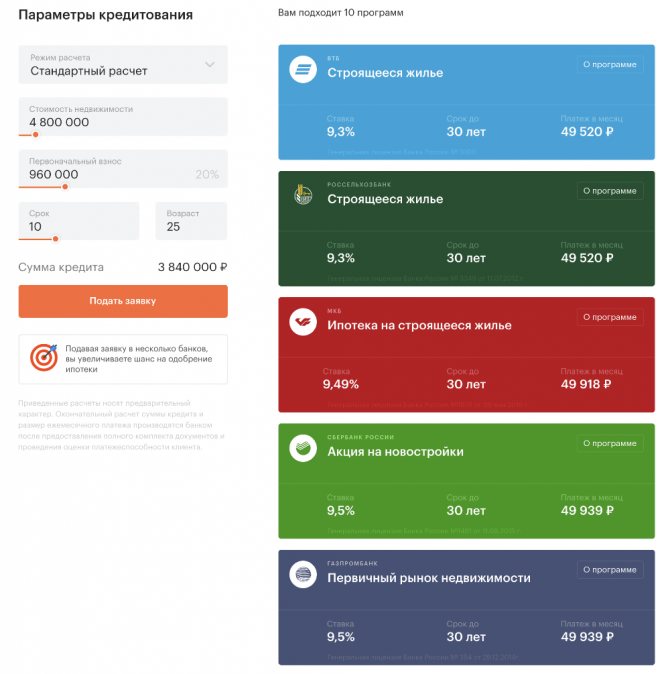

Банки, предлагающие финансовый продукт в виде ипотеки на коммерческую недвижимость

Ниже приведен перечень банков и их условия ипотечного кредитования компаний, нуждающихся в приобретении коммерческого объекта недвижимости

|

Наименование банка |

Процентная ставка |

Первоначальный взнос |

Максимальный период расчета по обязательству |

Размер кредита |

Иные/особые условия |

|

Сбербанк |

От 11,8% |

От 20% |

До 10 лет |

Для ИП и малого бизнеса – от 150 тыс. рублей; Для остальных – от 500 тыс. рублей |

Может выдаваться на покупку коммерческой недвижимости как с первичного рынка, так и со вторичного |

|

ВТБ 24 |

От 13,5% |

От 15% |

До 10 лет |

От 10 млн. рублей |

Не требуется аванс/первоначальный взнос, если в залог предоставляется иное недвижимое имущество |

|

ВТБ Банк Москвы |

Устанавливается в зависимости от срока и размера кредитования |

От 15% |

До 7 лет |

До 150 млн. рублей |

|

|

Россельхозбанк |

Устанавливается индивидуально |

Нет обязательного требования |

До 10 лет |

До 20 млн. рублей |

Отсутствие первоначального взноса повышает годовую ставку |

|

Абсолют Банк |

От 17,45% |

От 20% |

До 10 лет |

До 15 млн. рублей |

|

|

БФА (только в городах федерального значения) |

От 17,25% |

От 30% |

До 25 лет |

До 25 млн. рублей |

|

|

Уралсиб |

От 13,9% |

До 10 лет |

До 170 млн. рублей |

За выдачу кредита банком установлена комиссия в размере 1,2% |

|

|

ЮниКредит Банк |

индивидуально |

От 20% |

До 7 лет |

До 73 млн. рублей |

|

|

МТС Банк |

От 16 до 17% |

Зависит от суммы займа |

До 10 лет |

До 25 млн. рублей |

|

|

ТрансКапиталБанк |

От 16% |

индивидуально |

До 10 лет |

От 300 тыс. |

|

|

Интеза |

плавающая |

От 20% |

До 10 лет |

До 120 млн. рублей |

|

|

Росбанк |

От 13,4 до 15,2% |

индивидуально |

До 7 лет |

До 100 млн. рублей |

|

|

РНКБ |

От 15% |

20% |

До 7 лет |

До 70 млн. рублей |

Кто может взять?

Требования к заемщикам

Заемщиками по закону могут быть физические лица (чаще всего, это лица, занимающие управляющие должности или топ-менеджеры предприятий), индивидуальные предприниматели и юридические лица.

Есть как общие, так и индивидуальные условия. К общим относятся:

- положительная кредитная история;

- стабильный высокий доход в течение продолжительного времени;

- его прозрачное отображение в официальных источниках (гос.реестрах).

Не так часто физические лица покупают нежилое помещение и берут коммерческую ипотеку. К ним банк предъявляет особые требования.

Наиболее подходящим кандидатом будет гражданин, чьи доходы выше среднего. Условия для граждан:

- достижение совершеннолетнего возраста (однако для клиентов банка ВТБ минимальный возраст – 21 год);

- лицо не должно быть старше 65 лет (исключение: ВТБ — 60 лет, Сбербанк — 75 лет);

- наличие гражданства РФ.

По общему правилу, банки куда охотнее предоставляют кредит или ипотеку гражданам, имеющим постоянную работу, чем предпринимателям. Кроме общих условий и возрастных требований, предъявляемых к физ.лицам, особые условия выдвигаются к ИП, желающим оформить кредит:

- деятельность осуществляется более одного года;

- используется общая система налогообложения;

- упрощенная система налогообложения допустима, но при этом расчет налога должен учитывать максимальную прибыль;

- предоставление крупной суммы первичного взноса.

Для юридических лиц банки также выделяют индивидуальные критерии:

- организация зарегистрирована в РФ;

- ее деятельность осуществляется более полугода (для сезонных организаций – более года);

- ограничения по годовому доходу каждый банк предъявляет индивидуальные (Сбербанк – от 60 до 400 млн.руб.).

Требования к объекту

Объектами коммерческой недвижимости признают здания, сооружения и земельные участки, целевым назначением которых является извлечение прибыли в пользу их владельцев. Они могут быть выражены в форме:

- зданий под офисы;

- торговых центров;

- гостиничных комплексов;

- предприятий общественного питания;

- частных медицинских организаций;

- прочих недвижимых объектов, целью создания которых является получение прибыли.

Как и в случае с условиями к заемщикам, индивидуальные требования к недвижимости у банков могут несколько, хотя и незначительно, различаться. Стандартные же критерии едины:

- строение должно быть капитальным;

- оно не находится в аварийном состоянии и не подлежит сносу;

- имеется подключение к сети ИТО;

- здание или участок не имеет обременений и ограничений;

- все технические документы соответствуют планировке здания и заверены архитектурными и градостроительными органами;

- участок или здание находятся в том же регионе, что и банк.

Кроме того, банк может установить ограничение на покупаемую площадь. Как правило, помещение должно быть не более 150 м2.

Оформление

Особенности

Из-за требований по залогу могут возникнуть сложности. Легче всего предоставить в залог другую недвижимость, но она далеко не всегда есть. Вместо этого, можно оформить права собственности на приобретаемую недвижимость и отдать её в залог. Как это выполняется? Покупатель из собственных средств оплачивает часть стоимости, после чего права собственности переоформляют на него, недвижимость отдаётся в залог банку, который рассчитывается за неё с продавцом – в сущности, после выполнения этих операций коммерческая ипотека будет работать по такой же схеме, как и обычная, просто из-за этих требований оформление стало немного сложнее.

То есть, как видите, с оформлением коммерческой недвижимости есть некоторые сложности, и не в каждом банке готовы её предоставить, хотя тот же Сбербанк как раз разработал программу «Бизнес-недвижимость» специально для кредитования ИП и малых предприятий.

Как альтернатива коммерческой ипотеке, иногда применяется лизинг – в этом случае выдавшая кредит организация продолжит владеть недвижимостью вплоть до погашения долга. Плюс лизинга – более проработанное в его отношении законодательство, к тому же он доступнее.

Начинающему предпринимателю бывает непросто подтвердить уровень доходов, чтобы взять коммерческую ипотеку. При этом сама недвижимость частично обеспечивает возврат средств, ведь за счёт её использования также можно заработать, даже в том случае, если она не будет использоваться первое время непосредственно для коммерческой деятельности, как минимум её можно сдавать в аренду. Приходится констатировать, что в данный момент оформление бизнес-ипотеки и её условия ещё недостаточно проработаны, что в большой степени мешает её распространению, но даже сейчас уже есть пользующиеся ей. Можно не сомневаться – со временем она приобретёт более широкую популярность за счёт более качественно проработанных условий предоставления.

Кто может получить

Коммерческую ипотеку в Сбербанке может получить не любое лицо. Список тех, кому она может быть выдана, зависит от её вида, которых в Сбербанке сейчас два. Рассмотрим, кто может получить «Экспресс-ипотеку»:

- физические лица, собственники малого бизнеса;

- ИП;

- ООО.

Отметим, что годовая прибыль физического лица или компании, чтобы претендовать на данный кредит – рассчитанный на помощь начинающим предпринимателям и компаниям – должна составлять 60 миллионов рублей или меньше.

Что до «Бизнес-Недвижимости», то обычным физическим лицам она недоступна, заёмщиком может выступать:

- юридическое лицо вне зависимости от организационно-правовой формы;

- ИП.

Требования же к заёмщикам, претендующим на коммерческую ипотеку в Сбербанке в рамках программы «Бизнес-недвижимость», таковы:

- регистрация в России;

- прибыль не более 400 миллионов рублей за год;

- для предпринимателей возраст не более семидесяти лет;

- для юридического лица – деятельность в течение минимум полугода либо года, если его деятельность связана с сезонными работами.

Алгоритм оформления

Каков же алгоритм оформления при обращении в Сбербанк? Коммерческая ипотека для физических лиц начинает оформляться с обращения в Сбербанк по месту регистрации. После этого будет назначено время, в которое специалист сможет провести подробную консультацию – на ней вы будете ознакомлены с полным списком документов, которые понадобятся при оформлении, узнаете о том, какие у банка требования, ведь они могут меняться со временем, а также ознакомитесь со всеми условиями погашения и обслуживания займа.

Здесь же при согласии со всеми условиями можно будет заполнить анкету, после чего необходимо лишь передать все необходимые документы. После их рассмотрения банком будет назначено время для визита представителя к вам – он должен оценить бизнес, чтобы принять окончательное решение о том, будет ли предоставляться кредит.

Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

| Название банка | Кредитная программа | Процентная ставка | Сумма, руб. |

| Сбербанк | «Экспресс-ипотека» | от 15,5% | до 10 млн. |

| ВТБ 24 | «Бизнес ипотека» | от 13,5% | от 4 млн. |

| Россельхозбанк | Коммерческая ипотека | зависит от срока кредитования и наличия взноса |

до 20 млн. |

| Промсвязьбанк | «Кредит бизнес» | зависит от суммы кредита | до 150 млн. |

| ВТБ Банк Москвы | Коммерческая ипотека | устанавливается для каждого клиента после оценки кредитоспособности |

до 150 млн. |

| Росбанк | Коммерческая ипотека | от 12,2% | до 100 млн. |

| ЛОКО банк | Бизнес-ипотека | от 9,25% | до 150 млн. |

| Уралсиб | Бизнес-ипотека | от 13,9% | до 170 млн. |

| Юникредит | Коммерческая ипотека | определяется индивидуально после оценки кредитоспособности клиента |

до 73 млн. |

| Бинбанк | Бизнес-недвижимость | определяется индивидуально | от 1 млн. |

| Транскапиталбанк | Кредит на коммерческую недвижимость | от 9,15% | до 6 млн. |

| Интеза | Бизнес-ипотека | устанавливается в индивидуальном порядке | до 120 млн. |

А сейчас немного подробнее об условиях кредитования.

Сбербанк

- срок возврата средств — до 10 лет;

- комиссий нет;

- средства предоставляются как на коммерческую недвижимость, так и на жилую;

- Ообеспечение — залог покупаемого имущества либо поручительство от физ. лица и юрид. лица;

- наличие первоначального взноса — 30% от цены объекта, 25% — если вы занимаете повторно;

- страхование — обязательно.

ВТБ 24

- период возврата денег — до 10 лет;

- наличие первоначального платежа — от 15% от цены объекта;

- деньги предоставляются для приобретения офисов, складов, производственных помещений;

- обеспечение — залог покупаемого имущества;

- отсрочка по погашению — до 6 месяцев.

Россельхозбанк

- период кредитования — до 10 лет;

- наличие первоначального взноса — кредитование доступно без его внесения;

- отсрочка по погашению — до 1 года;

- предоставляется только на покупку коммерческой недвижимости;

- обеспечение — залог приобретаемого имущества, доп. обеспечение — транспортные средства, либо оборудование.

Промсвязьбанк

- период кредитования — до 15 лет;

- обеспечение — залог покупаемого имущества, либо поручительство от третьих лиц, либо гарантийный депозит;

- отсрочка по погашению основного долга — до 1 года.

ВТБ Банк Москвы

- цель кредитования — кредит для бизнеса на покупку недвижимости;

- обеспечение — в роли залога выступает покупаемый объект;

- первоначальный взнос — может быть заменен дополнительным залогом либо поручительством.

Росбанк

- цель кредитования — выдается

- обеспечение — в качестве залога выступает приобретаемый объект;

- отсрочка по погашению основного долга — до 6 месяцев;

- досрочное погашение — допустимо, без штрафов и комиссий.

ЛОКО банк

- период кредитования — до 10 лет;

- комиссия за выдачу — 2% от суммы;

- обеспечение — залог имущества, которое вы покупаете.

Уралсиб

- время возврата взятых средств — до 10 лет;

- первоначальный платеж — от 20% стоимости объекта;

- комиссия за выдачу — 1,2% от стоимости кредита;

- обеспечение — залог приобретаемой собственности;

- страхование — обязательно;

- досрочное погашение — без штрафов и комиссий.

Юни Кредит

- срок возврата средств — до 7 лет;

- первоначальный платеж — от 20% цены покупаемого объекта;

- отсрочка по основному долгу — до полугода;

- досрочное погашение — возможно;

- обеспечение — приобретаемое имущество.

Бинбанк

- срок кредитования — до 10 лет;

- первоначальный взнос — от 20%;

- отсрочка погашения — до полугода;

- обеспечение — залог приобретаемого объекта.

Транскапиталбанк

- срок кредитования — до 25 лет;

- комиссия за выдачу — нет;

- досрочное погашение — допускается, без комиссии;

- обеспечение — залог приобретаемого объекта + поручительство (либо по выбору банка).

Интеза

- срок кредитования — до 10 лет;

- возможность приобретения участка земли либо не завершенного строительством объекта;

- первоначальный взнос — от 20% стоимости объекта;

- отсрочка платежей — до полугода.

Какую недвижимость можно купить?

- производственные помещения;

- торговые помещения;

- склады;

- офисы и другие объекты строительства.

Дополнительно банк предъявляет требования к самой недвижимости. Перечень их определяется каждым финансовым учреждением отдельно. Обобщенный список требований выглядит так:

- приобретаемый объект относится к числу капитального строительства, т. е. временные постройки по коммерческой ипотеке приобрести нельзя;

- расположение объекта в пределах города, где есть филиал обслуживаемого банка (иногда можно купить в ипотеку и загородные объекты, расположенные на небольшом расстоянии от города);

- отсутствие задолженностей по коммунальным услугам;

- отсутствие обременения в виде прав третьих лиц, залога, ареста;

- присутствие коммуникационных сетей (в зависимости от назначения – электричество, вода, отопление), а также подъездных путей к объекту;

- удовлетворительное состояние здания – ветхие или отмеченные под снос здания в ипотеку купить не получится ни в одном банке;

- минимальная площадь – ограничения устанавливаются в зависимости от типа объекта, к примеру, большинство банков откажется финансировать покупку склада, если его площадь окажется меньше 100 м2.

Одна из сложностей коммерческой ипотеки заключается в том, что провести оценку приобретаемой недвижимости непросто. Она необходима для определения оценочной стоимости и суммы предоставляемого кредита. В отличие от квартир в многоквартирном доме, коммерческие объекты требуют более детального изучения. Оценка по ним проводится индивидуально. Специалист не только выезжает на место для осмотра помещения, но и использует различные методики оценивания объекта.

Коммерческая недвижимость всегда имеет более низкую ликвидность, чем обычная квартира. Банк, чтобы снизить риски невозврата, увеличивает размер первого взноса по таким объектам. Поэтому, чем специфичнее недвижимость, тем большую часть суммы придется оплачивать самостоятельно. По бизнес-ипотеке нижняя планка обычно начинается с 15–20%, но нередко достигает и 30%. Точную сумму специалист банка объявит только после оценки стоимости и ликвидности объекта.

Предложения банков

В то время как большинство банков предлагает коммерческую ипотеку для среднего и крупного бизнеса, Сбербанк разработал программу экспресс-кредитования на покупку недвижимости предпринимателями и небольшими компаниям.

Основное преимущество заключается в отсутствии дополнительного залога, кроме приобретаемого клиентом объекта коммерческой или иной недвижимости.

Банк акцентирует внимание на очень быстром оформлении сделки, включая процедуру проверки клиента, рассмотрения залога и другие сопутствующие процессы. По данной программе потенциальные клиенты могут приобрести и жилую недвижимость

По данной программе потенциальные клиенты могут приобрести и жилую недвижимость.

Оформление займа подразумевает изучение необходимых документов специалистов, а также выезд сотрудника банка для анализа финансовой деятельности по месту регистрации компании или индивидуального предпринимателя.

Оформить кредит могут корпоративные клиенты банка, индивидуальные предприниматели и новые клиенты из числа юридических лиц. Срок кредитования не превышает 120 месяцев, но погасить кредит досрочно клиенты могут в любом объеме.

Базовый размер минимальной ставки составляет 13,9% годовых в национальной валюте.

Окончательный размер ставки в договоре фиксируется после проведения оценки финансового состояния заемщика и состояния залогового имущества.

Погашение задолженности может осуществляться по аннуитетному, дифференцированному или индивидуальному графику.

Форма предоставления займа выбирается клиентом — кредитная линия или одноразовый транш.

Помимо залога в виде приобретаемой недвижимости, банк готов рассмотреть другие формы обеспечения: поручительство собственников бизнеса, залог в виде другого имущества, в том числе недвижимости.

Получить кредит на покупку недвижимости по этому продукту могут юридические лица или частные предприниматели.

При необходимости клиент может подать заявку на отсрочку платежа по основному долгу, срок переноса которого не должен превышать 12 месяцев.

Бизнес ипотека, как отдельный продукт для корпоративных клиентов, представлена в линейке услуг Банка ВТБ 24. Кредит на покупку недвижимости юридическими лицами предоставляется банком в виде разового транша.

Минимальный размер кредита составляет 4 000 000 рублей, а его максимальный размер зависит от платежеспособности заемщика и наличия соответствующего залогового обеспечения.

Отсрочка оплаты основного долга допускается на период не более 6 месяцев с момента заключения кредитного договора.

В отдельных случаях первоначальный взнос может отсутствовать, если заемщик обязуется предоставить дополнительное обеспечение по кредиту.

Росбанк предлагает коммерческую ипотеку для юридических лиц, открывших расчетный счет в банке.

По условиям программы приобрести в кредит можно коммерческую и жилую недвижимость, а также земельные участки различного предназначения.

Залогом по кредитной сделке выступает приобретенный объект недвижимого имущества. Также доступна отсрочка оплаты основного долга на период до 6 месяцев с момента подписания договора.

Коммерческая ипотека в отечественных банках:

| Банк | Шка-ла ста-вок, % годо-вых | Огра-ни-че-ние по сум-мам, тыс. руб. | Гра-фик пога-ше-ния | Комис-сии за вы-дачу/ оформ-ление | Срок креди-това-ния, мес. | Мини-маль-ный взнос, % стои-мости нед-вижи-мости | Особен-ности |

| Сбер-банк, экспресс-ипотека для бизнеса | 15,5 | До 7 000 | Диффе-ренци-рован-ный | Отсутст-вуют | 6-120 | 20 | Возможно приоб-ретение жилой недвижи-мости |

| Уралсиб | От 13,9 | 500-170 000 | Диффе-ренци-рован-ный/ аннуи-тетный/ индиви-дуаль-ный | 1,2% от суммы займа (за выдачу) | 12-120 | 20 | Обяза-тельное поручи-тельство собствен-ников бизнеса |

| Россель-хозбанк | Индиви-дуально | 500-20 000 | Аннуи-тет/ диффе-ренци- рован-ный (отсроч-ка пла-тежа) |

Отсутст-вуют | 12-120 | Индиви-дуально | Кредит выдается также фермерам и физичес-ким лицам, как собствен-никам бизнеса |

| ВТБ 24 | От 13,5 | От 4 000 | Диффе-ренци-рован-ный/ аннуи-тетный/ индиви-дуаль-ный | В отдельных случаях взимается комиссия за выдачу кредита | 12-120 | 15 | Возможно оформ-ление кредита без первона-чального взноса при допол-нительном залоге |

| Росбанк | 13,34-15,19 | От 1 000 | Диффе-ренци-рован-ный/ аннуи-тетный/ индиви-дуаль-ный | Отсутст-вуют | 3-60 | От 0 (при дополни-тельном обеспе-чении) | Отсрочка платеж, нулевой первона-чальный взнос |

Какие банки выдают ипотеку для ИП

Крупные игроки рынка буквально не имеют права проигнорировать появление новых программ у конкурентов, поэтому есть смысл сравнить предложения Сбербанка, Россельхоза, ВТБ или Дельта-банка. Альфа-банк пока не имеет готовых целевых программ по ипотеке для ИП, но предлагает воспользоваться другими предложениями.

Сбербанк

Эта кредитная организация не хочет рисковать и предлагает получить денежные средства под 15% годовых и выше при условии первоначального взноса от 25% стоимости приобретаемой недвижимости. На погашение даётся 10 лет, а за просрочку назначается по 0,1% ежедневно. Максимум Сбербанк готов одобрить 20 млн. рублей при обязательном страховании недвижимости, а тип жилья для организации значения не имеет.

Россельхоз

Банк выдает денежные средства только на приобретение нежилых объектов до 20 млн. рублей, минимальная процентная ставка на официальном сайте не указана, но может быть понижена при наличии первоначального взноса. Предлагается также годовая отсрочка при погашении основного долга, а срок выплаты составляет до 10 лет.

Если приобретаемый объект нуждается в ремонте, банк готов открыть для ИП дополнительное целевое финансирование.

ВТБ

На начало 2019 года банк официальных программ не предлагает, однако обратиться с запросом в ВТБ всё же стоит, если деятельность ИП прозрачна, а отчетность в порядке. Условия рассматриваются индивидуально, но «зеленый свет» на одобрение светит ярче, если индивидуальный предприниматель имеет расчетный счет в ВТБ и желает приобрести коммерческую недвижимость. При благоприятных условиях банк готов выделить до 150 млн. рублей с погашением в срок до 10 лет, под 10,9-13,5% годовых. Ипотека для ИП подразумевает первоначальный взнос – от 15% и выше, по возможностям предпринимателя.

Дельта Банк

Здесь можно найти массу ипотечных программ на замену, когда именно для ИП предложений нет. Это обычные банковские кредиты для физических лиц, от 300 тыс. рублей под 8,25-10% годовых на 25 лет.

Рекомендуем передать полномочия по оформлению заявок ипотечному брокеру – в ГК МИЦ более 40 банков-партнеров, работающих, в том числе, с индивидуальными предпринимателями. Профессиональное знание рынка поможет получить положительный ответ от банка и финансово выгодные условия.

Чего хотят банки при оформлении ипотеки на коммерческую недвижимость?

Покупка коммерческой недвижимости требует больших финансовых затрат. Не всякая кредитная организация выдаст займ такого размера в одни руки. Поэтому основными игроками здесь являются крупные банки. Кредиторы, располагающие меньшими средствами, не отказываются совсем от ипотечных программ, но ограничиваются более скромными суммами.

Условия, на которых банк согласится дать деньги:

• Максимальный срок кредита – от 10 до 15 лет.

• 15–20% составляет процентная ставка. Размер ее напрямую зависит от времени, на которое даются деньги. Чем оно больше, тем выше процент по кредиту. Поэтому выгоднее оформить краткосрочный кредит, расширить производство и, если снова понадобятся деньги, взять еще.

• Внесение первоначального взноса, который может достигать 20–40% от требуемой на покупку суммы. Некоторые финансовые учреждения соглашаются отступиться от этого правила. Размер займа, полученного при таких условиях, будет понижен. Можно предложить банку в залог собственное имущество вместо первоначального взноса, что потребует дополнительного оформления документов. Не каждый банк захочет на это пойти. Возросший спрос на коммерческую ипотеку позволяет кредиторам выбирать клиентов по своему усмотрению.

• Банки откажут в кредите начинающим предпринимателям, если при проверке окажется что компания работает менее года. Кроме того, компания, просящая о займе, должна доказать свою рентабельность. В убыточное дело вкладываться никто не станет.

Есть способ покупки коммерческой недвижимости значительно ниже рыночной цены. Для этого нужно найти организации, признавшие себя банкротами и распродающие имущество для покрытия расходов по заработной плате и другими долгам. Реестр таких компаний публикуется в интернете на федеральных сайтах.

Для нормальной работы компании недостаточно купленной на кредитные деньги недвижимости. В производственных помещениях работают люди. Их труд надо оплачивать. Чтобы произвести товар необходимо сырье и технологическое оборудование.

Когда кроме взятых в банке денег для приобретения коммерческой недвижимости ничего нет, а их для ведения бизнеса недостаточно, остается только искать делового партнера. Он обеспечит совместное предприятие всем остальным.

Варианты оформления коммерческой ипотеки

Существует несколько способов оформления коммерческой ипотеки:

- Под залог уже имеющейся нежилой недвижимости.

- Вариант оформления предварительной сделки с частичной оплатой. При заключении договора учитывается, что покупатель и банк совместно выплачивают стоимость приобретаемого имущества. На покупателя оформляется право собственности, банку достается закладная на приобретаемую недвижимость. После заключения договора производится окончательный расчет с владельцем объекта коммерческой ипотеки.

- Вариант более сложный, чем предыдущий и требующий несколько больше временных затрат. При оформлении сделки покупатель выплачивает часть необходимой суммы, предоставляя вместе с тем гарантии банка. Вступив в права на недвижимость, он может использовать ее в качестве залога перед банком-гарантом для предоставления коммерческой ипотеки.

- Еще один непрямой «вариант». Коммерческая недвижимость оформляется в пользу отдельного юридического лица. Покупатель-организация получает заем от банка. Выплачивается же заем банку посредством выкупа акций предприятия, на которое оформлена фигурирующая выше коммерческая недвижимость.

Исходя из всего вышеописанного, становится ясно, что в данном вопросе может возникнуть много сложных моментов. Банки не всегда согласны предоставлять такую ипотеку индивидуальным предпринимателям, да и крупным юридическим лицам приходится использовать сложные схемы получения оной.

Камнем преткновения, в данном случае, является отсутствие в собственности у соискателя недвижимости, способной выступить залогом. С другой стороны, многие банки в своей деятельности стараются более лояльно относиться к малому бизнесу и даже предлагают ипотечное кредитование на специальных условиях, как, например, предложение от Сбербанка под названием «Бизнес-недвижимость».

Существует также вариант приобретения необходимой недвижимости в лизинг. Если у соискателя не хватает собственных средств, то приобретаемая недвижимость остается во владении той организации, которая предоставила средства на покупку, вплоть до полного погашения задолженности. Есть преимущества такого варианта, в том числе стабильная законодательная база, подводимая под данный метод. Однако существуют и риски в виде банкротства лизинговых компаний.

Как было указано выше, банки очень скрупулезно выясняют доходы будущего владельца приобретаемой в ипотеку недвижимости, и многим начинающим предпринимателям достаточно сложно подтвердить стабильность собственного дохода, в силу недавнего присутствия на рынке. С другой стороны недвижимость, приобретаемая в ипотеку, сама может стать предметом дохода, при условии возможности сдачи ее в аренду.