Как составить договор купли-продажи квартиры по ипотеке сбербанка?

Содержание:

- Образец купли-продажи квартиры, на что обратить внимание

- Особенности

- Образец типового договора купли-продажи квартиры по ипотеке от Сбербанка 2020 года

- Общая информация о договоре ипотеки Сбербанка

- Возможность расторжения

- Что такое аккредитив при покупке недвижимости

- Аккредитив при покупке недвижимости: как оформить?

- Необходимые документы

- Регистрация ипотечного соглашения

- Предварительный договор Сбербанк

- Может ли быть два собственника?

Образец купли-продажи квартиры, на что обратить внимание

Единой формы образца купли-продажи не существует в принципе. Вместе с этим, согласно 30 статьи гражданского Кодекса РФ определено понятие типового договора, где указан перечень информации, которая должна быть отражена в действующем договоре.

Согласно нормативному положению, предметом договора может быть объект недвижимости:

- Объектом недвижимости может быть квартира, частный дом или небольшой дачный домик.

- Допускается возможность продажи в одном договоре нескольких квартир или прочих объектов недвижимости.

- Если здание подвергалось капитальному ремонту, указывается дата последней реконструкции.

- Если продаётся высотный объект, имеющий несколько этажей, также указывается соответствующая информация.

- Продажа отдельного помещения, должна сопровождаться информацией о площади объекта (общая и жилая), количество комнат на продажу, смежные или раздельные помещения.

- Указывается стоимость сделки.

Бланк договора купли продажи квартиры

Типовой бланк договора купли-продажи является простейшим документом по оформлению сделки

Как правило, все пункты договора имеют стандартные формулировки, вместе с этим необходимо привязывать каждый пункт договора относительно продаваемого и покупаемого объекта. Обратите внимание, что вы можете самостоятельно удалить ненужный пункт договора, если он не имеет отношение к объекту. Если вы затрудняетесь самостоятельно составить бланк договора, вам на помощь придёт профессиональный юрист, который поможет правильно заполнить документ, и выявить пункты соответствия в бланке договора купли-продажи

Образцы заключённых договоров

Предлагаемый обзор образцов заключённых договоров поможет вам понять, как правильно разрабатывается документ, вносятся соответствующие записи

Все образцы прошли правовую проверку и рекомендованы как варианты правильного заполнения документов на куплю-продажу жилья. Обратите внимание, что ряд пунктов договора, требует подкрепления документами, в том числе кадастровые документы, свидетельство и регистрации права и т.д. Особое место занимает участие сторон в сделке – дееспособных и недееспособных лиц, несовершеннолетних детей и т.д

Не все типы помещений и зданий могут быть объектами сделки.

Шаблон идеального договора купли-продажи

На нашем сайте вам будут предложены шаблоны идеального договора купли-продажи недвижимости

Все предлагаемые варианты прошли юридическую экспертизу, дана правовая оценка соответствия с Гражданским Кодексом РФ. Обратите внимание на то, что в договоре обязательно должны присутствовать следующие пункты:

- Что является предметом договора.

- Какова цена объекта и порядок расчёта.

- Каким образом передаётся имущество.

- Какие права и обязанности сторон.

- Какая ответственность всех сторон сделки.

- Каким образом решаются возникшие споры.

- Дополнительные нюансы сделки.

- Реквизиты сторон сделки.

Соответственно, каждый раздел имеет свои подпункты, которые раскрывают сущность раздела в полном объёме. Не запрещается вносить свои пункты в шаблон идеального договора купли-продажи, которые не должны противоречить ГК РФ.

Особенности

На первом этапе (до оформления ипотечного договора) Банк принимает положительное решение о выдаче денег заемщику.

На первом этапе (до оформления ипотечного договора) Банк принимает положительное решение о выдаче денег заемщику.

Второй этап ― это оформление договора купли-продажи квартиры с использованием ипотеки Сбербанка. Он устанавливает следующие обязательства сторон:

- продавец гарантирует продажу квартиры клиенту на условиях, прописанных в предварительном документе;

- покупатель берет на себя обязанность купить именно этот объект недвижимости;

- продавец не вправе менять стоимость квартиры, зафиксированной в договоре;

- покупатель переводит сумму задатка по аккредитиву Сбербанка (временной период для получения денег указывается в предварительном ДКП).

При оформлении военной ипотеки целевой кредит и ипотечная ссуда поступают на счет покупателя сразу после регистрации предварительного договора.

Третий этап – подписание основного ипотечного договора и оформление недвижимости в собственность.

Зачем заключать предварительный договор

Предварительный договор купли-продажи (ДКП) – инструмент закрепления прав и обязанностей сторон. Он:

- заключается в письменной форме (статья 429 ГК РФ);

- гарантирует признание обещаний для свершения окончательной сделки в будущем;

- дает время для сбора документов (когда комплект документов готов в неполном объеме);

- обязателен для исполнения и является основанием для заключения основного договора;

- фиксирует стоимость квартиры, приобретаемой в ипотеку в Сбербанке;

- обязывает внесение задатка продавцу квартиры (статья 380 ГК РФ, где задаток – это сумма, выдаваемая как гарантия будущей оплаты с отсрочкой);

- гарантирует покупателю возврат задатка в случае расторжения ДКП. (основная причина расторжения ― отказ банка в ипотечной ссуде);

- гарантирует отсутствие правопритязаний третьих лиц на квартиру, ареста, залога.

Таким образом, предварительный договор – это гарантия как для клиентов, так и для банка. Он подтверждает намерения сторон о совершении сделки купли-продажи.

Основные пункты

Важно! Предварительный ДКП вступает в силу с момента подписания. Расторжение возможно в случае, когда основные документы по ипотечному кредитному договору еще не подписаны

ДКП содержит следующие важные пункты:

- паспортные (личные) данные сторон;

- техническую характеристику объекта недвижимости;

- почтовый адрес квартиры;

- данные правоустанавливающих документов для продажи (свидетельство о регистрации права собственности; свидетельство о праве на собственность по наследству и другие установленные Законом основания);

- полную стоимость объекта;

- оценочную стоимость, указанную в отчете эксперта;

- информацию о гражданах, по закону имеющих право на квартиру;

- информацию о числе прописанных граждан;

- условия расчета;

- дату подписания основного кредитного договора.

ДКП оформляется строго в соответствии со стандартами Сбербанка. Без регистрации предварительных документов банк может не выдать ипотечный кредит.

Как правильно составить

Для соблюдения основных требований, предъявляемых Сбербанком к документам, используйте типовой бланк предварительного ДКП.

Проект договора купли-продажи квартиры по ипотечному кредиту должен содержать следующую обязательную информацию:

- слово «Договор» всегда пишется в середине листа;

- дата, город пишется слева под словом «Договор»;

- личные и паспортные данные участников прописываются полностью;

- предмет соглашения описывается в деталях (адрес, общая площадь, жилая площадь, доли – при необходимости);

- стоимость пишется полностью, без сокращений;

- указывается порядок расчетов (способы передачи задатка, основной суммы);

- дату передачи аванса и дату окончательных расчетов;

- полные реквизиты продавца для перечисления ссуды банком;

- фиксируется право банка стать залогодержателем;

- указываются сроки и условия передачи квартиры;

- прописываются гарантии для продавца после подписания ДКП;

- срок действия ДКП и количество экземпляров.

Обратите внимание! До заключения договора ознакомьтесь с каждым пунктом внимательно! Внесите корректировки, если необходимо. После подписания каждая сторона несет ответственность в соответствии с Законодательством РФ

Образец типового договора купли-продажи квартиры по ипотеке от Сбербанка 2020 года

Начиная знакомиться с ипотечным договором в целом, можно понять, что он включает в себя две части

Важно учесть, что он будет содержать и индивидуальные и общие условия кредитования, которые требуют детального разбирательства. Что касается общих условий, то они равны для тех или иных клиентов и здесь нет исключения

Во втором варианте содержатся параметры кредитования, которые применимы с банковским учреждением сделкой. Сюда принято относить срок кредита, его сумму, и т.д.

Что касается индивидуального ипотечного договора, то он отличается тем, что не станет предлагать возможность его изучения заранее, это не является возможным со стороны кредитных экспертов.

На это уходит немало времени, если конечно, вы не пожелаете обратиться к опытным юристам за помощью.

Подписание кредитного договора по ипотеке – это ответственная и серьезная процедура, поэтому каждый пункт должен быть детально изучен:

Вначале обычно указывается номер, дата заключения, а так же прописываются стороны данного договора;

Первый пункт документа включает в себя «Предмет договора». Он является важным и станет описывать такие важные моменты как:

- кем именно приобретается недвижимость;

- указывается адрес;

- площадь.

Второй пункт носит название «Заявления и гарантии». Когда будет осуществляться заключение сделки на имущество, то не должно быть никаких долгов по налогам, соответственно и по коммунальным платежам. Лучше всего ознакомиться с этим моментом заранее;

Что касается «порядка передачи объекта в собственность», то изучая этот пункт внимательно, можно понять, что регистрация выполняется в момент внесения заемщиком первоначального взноса;

«Обязательства»

Здесь важно указать возмещение убытков, которые могут быть причинены банку, если договор будет исполняться ненадлежащим образом;

Пункт «Порядок расчетов между сторонами» должен содержать в себе сумму первоначального взноса со стороны заемщика. Учитывается и сумма кредита, которую и станет выдавать Сбербанк;

Далее уже идут «Права и обязанности сторон», а это не менее важный пункт;

Старайтесь изучать договор детально, тогда можно понять, что залогодатель за свой счет страхует объект на сумму, которая является ниже оценочной стоимости. Этот пункт станет включать и обязательство о том, что заемщик должен своевременно осуществлять взнос платежей.

- «Ответственность сторон». Изучая этот пункт можно прийти к выводу, что здесь строго прописываются штрафные санкции, если не будут выполнены обязательства по договору. Как показывает практика, обычно это несвоевременная выплата кредита;

- Пункт «Дополнительные условия» не менее важен, ведь он предлагает информацию о направлении денежных средств, которые полученные от реализации недвижимости. Это необходимо для того, если вдруг заемщик пожелает нарушить условия договора;

- «Срок действия договора». Когда будет осуществлена регистрация договора в ЕГРП, то его можно считать действительным;

- «Заключительные положения». Этот пункт включает в себя информацию о конфиденциальности, взаимоотношений сторон. Вначале указываются адреса, реквизиты сторон, так как это необходимое и обязательное условие.

Общая информация о договоре ипотеки Сбербанка

При оформлении ипотеки в Сбербанке на приобретение жилья обязательно официально регистрируются отношения, для чего составляется ипотечный договор.

При этом учитываются разные предложения данного банка:

- оформить кредит можно в рублях или иностранной валюте;

- воспользоваться средствами можно исключительно для приобретения жилья или участка, предназначенного для его строительства;

- возраст граждан, должен находиться в пределах от 21 до 75 лет;

- договор может подписываться по месту, где зарегистрирован заемщик, а также по месту, где располагается объект, на покупку которого оформляются заемные средства;

- в соглашении прописываются основные условия сотрудничества, к которым относится устанавливаемая ставка процента, выбранная программа, метод, которым начисляются проценты, а также указываются права и обязанности, имеющиеся у обеих сторон.

Как выгодно оформить ипотеку Сбербанка? Ответ в видео:

Наиболее часто в договоре имеется пункт, указывающий на необходимость личного страхования заемщика, а при отказе от приобретения полиса может Сбербанк увеличивать процентную ставку.

Возможность расторжения

Может возникнуть ситуация, когда заключенную ранее сделку необходимо расторгнуть (например, передумали покупать, отказали в кредите, нашли лучший вариант и т.д.). В каком порядке законодательство Российской Федерации позволяет разорвать сделку в этом случае:

- по обоюдному соглашению продавца и покупателя (заключается дополнительное соглашение о расторжении уже заключенного договора, если это не противоречит интересам ни одной из сторон или интересам третьих лиц);

- в одностороннем порядке через суд, если были нарушены условия сделки.

В каких случаях сделка аннулируется в судебном порядке:

- объект продажи имеет дефекты, о которых продавец знал, но скрыл от продавца, а при первичном осмотре их выявить было невозможно;

- аванс продавцом был получен (или вся сумма за жилье), но он отказывается передавать/переоформлять уже проданное имущество в собственность покупателю;

- обнаружилось, что квартира находится на стадии конфискации у приставов исполнителей по иным финансовым обязательствам продавца;

- выяснилось, что жилое помещение заложено и без согласия кредиторов какие-либо манипуляции производить нельзя;

- если продавец скрыл информацию о том, что не имеет права совершать подобные сделки (несовершеннолетие, недееспособность и т.п.);

- отсутствует письменное (и нотариально заверенное) согласие других собственников (в случае совместной собственности или в случае продажи своей доли в квартире);

- в квартире прописаны и/или проживают несовершеннолетние и ее продажа ущемляет их интересы (не было получено разрешение органов опеки и попечительства);

- сделка была заключена под давлением (продавец подвергался насилию, угрозам и т.п.) и т.д.

Причин для расторжения договора купли-продажи (как предварительного, так и основного) может быть несколько. Но чтобы добиться расторжения сделки через суд необходимо представить неопровержимые доказательства вашей правоты. Кроме того, знания гражданского законодательства в части заключения/расторжения договоров недостаточно. Придя в суд, необходимо знать еще гражданское процессуальное законодательство. В подобных случаях помощь опытного юриста может стать незаменимой.

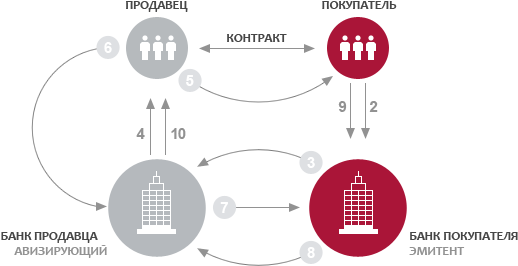

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Аккредитив при покупке недвижимости: как оформить?

При продаже или покупке недвижимости, вопрос безопасности сделки и гарантии ее проведения без каких-либо непредвиденных ситуаций — очень важен. Во избежание мошенничества граждане могут воспользоваться такой услугой, как аккредитив при покупке недвижимости. Это сокращает риски в период оформления договора купли-продажи квартиры и передачи денег.

Рассмотрим особенности.

Что такое аккредитив при покупке недвижимости?

Аккредитив при покупке недвижимости — процедура, которая позволяет добиться чистоты и гарантии при оформлении сделки между покупателем и продавцом. Это схема, в оформлении которой ключевую роль занимает банк. Так покупатель перечисляет средства на счет банка-эмитента. После того, как продавец предоставит документы, подтверждающие факт заключения сделки, деньги поступают на его счет.

Услуга доступна как физическим, так и юридическим лицам. Особенность заключения состоит в следующем:

- Если сделка была нарушена, деньги поступают обратно на счет покупателя;

- Разрешить спор может как продавец, так и покупатель.

Чтобы уладить, сложившиеся недоразумения, с финансовым учреждением необходимо заключить соответствующий договор.

Виды

При заключении сделки важно выбрать подходящий тип аккредитива:

- Покрытый или депонированный. Особенность в том, что на момент оформления сделки деньги находятся в распоряжении банка;

- Непокрытый или гарантированный отличается тем, что банк может списывать средства в рамках стоимости услуги;

- Отзывной может меняться или полностью отклоняться банком-эмитентом;

- Безотзывной может модернизироваться только в случае согласия получателя.

- Безотзывной покрытый аккредитив при покупке квартиры является самым надежным видом сделки. Особенность его в том, что при поступлении средств на счет банка, ни одна из сторон не сможет изменить условия соглашения.

Аккредитив при покупке недвижимости в Сбербанке: описание

- Деньги передаются по безналичному счету;

- Передача денег от одной стороны к другой осуществляется на основании согласия исполнить все условия сделки;

- При невыполнении договоренностей деньги передаются обратно владельцу.

Цена на услугу аккредитива в Сбербанке является приемлемой для физических лиц и зависит от размера сделки.

Стоимость

Стоимость аккредитива в Сбербанке в 2018 году:

- Если две заинтересованные стороны соглашения проживают в одном регионе, стоимость составляет 0,2% от цены сделки;

- В разных городах и, соответственно, обращаются в различные подразделения банка — 0,3%;

Обслуживание услуги стоит 2 000 рублей.

При продлении срока действия процедуры необходимо заплатить дополнительно 2 000 рублей.

Аккредитив при покупке недвижимости ВТБ 24

В ВТБ банке расценки на оформление аккредитива следующие:

- При открытии сделки необходимо заплатить 0,2% от суммы. Минимальный размер средств: 1 200 руб., максимальная сумма — 4 500 руб.;

- Изменение срока действия стоит 0,2%. Минимум 900 рублей. Максимальная сумма составляет 4 500 рублей.

Оформляя аккредитив в ВТБ банке, возможно свести к минимуму финансовые риски для обеих сторон. Также деньги в полном объеме вернутся отправителю в случае возникновения непредвиденных сложностей.

Договор купли-продажи через аккредитив

Договор оформляется плательщиком и банком. Форма составления документа определяется банковским учреждением. В соглашении обязательно должна быть информация:

- Реквизиты банка-эмитента и банка-исполнителя;

- Данные получателя и отправителя;

- Список документов, которые предоставляет продавец;

- Какая из сторон расплачивается за открытие аккредитивного счета;

- За какой период покупатель должен открыть счет и перевести деньги;

- Размер неустойки за каждый день.

При составлении соглашения покупателю и продавцу необходимо определиться с банком. Если у продавца счет открыт в организации, в которой оформлен аккредитив, этот банк будет исполнителем и эмитентом одновременно.

Скачать образец договора купли-продажи через аккредитив можно тут:

Заполни заявку сейчас и получи деньги через 30 минут

Необходимые документы

Пакет документов для обеспечения кредитного договора формируется еще на стадии направления заявки.

В него входит стандартный набор документов, раскрывающих информацию о заемщике:

- документ удостоверения личности – паспорт (включая заграничный), военный билет пенсионное или водительское удостоверение ;

- документы от работодателя – справки, трудовые договора, трудовые книжки;

- документ, подтверждающий доходы, 2НДФЛ или другая справка;

- документы о доходах созаемщиков и близких родственников;

- документы, подтверждающие права на льготы и их наличие.

Учтите! Для клиентов Сбербанка, держателей зарплатных карт процедура упрощается в том моменте, что для подтверждения доходов достаточно заполнить анкету по форме банка с приложением копи паспорта. Этого достаточно для подачи заявки.

При оформлении заявок необходимо представлять актуальные документы, срок действия которых не истек, так как некоторые имеют ограниченные периоды действительности. В ряде случаев кредитное учреждение вправе требовать дополнительные документы.

Регистрация ипотечного соглашения

Законодательную базу для этой процедуры составляет Закон «Об ипотеке». В нем прописаны временные рамки и порядок проведения регистрации.

Сроки и порядок проведения процедуры

Государственные органы зарегистрируют договор ипотечного кредитования в течение:

- 15 дней – для земельных участков;

- 5 дней – для объектом недвижимости.

Покупатель обязан уплатить госпошлину за регистрацию договора ипотеки. Льготные условия для совершения этой операции предусмотрены для определенных категорий заемщиков (военнослужащих и работников бюджетной сферы). На обычных условиях плата за регистрацию договора составит:

- 1 тыс. рублей – для физических лиц;

- 4 тыс. рублей – для юридических лиц.

Процедура проводится в следующей последовательности:

- Стороны подают совместное заявление в региональное подразделение Росреестра и прилагают необходимые документы: договор ипотеки, кредитное соглашение, квитанцию об уплате госпошлины, закладную на имущество (при наличии). В ряде случаев могут потребоваться дополнительные документы, вроде нотариально заверенного согласия супруга на продажу недвижимости

- Стороны ожидают, пока уполномоченный представитель Росреестра проверит документы и поставит печать на закладной и ипотечном договоре.

На этом процедура регистрации считается оконченной. Ее результатом становится оформление права собственности на кредитуемое жилье.

Регистрация дополнительного соглашения к ипотечному договору

В ряде случаев к договору ипотечного кредитования принимаются изменения и дополнения. Они оформляются так же, как и основной документ. Новые положения подлежат такой же регистрации в Росреестре, иначе сделка будет признана недействительной.

Процедура проводится регистрационное палатой сразу после подписания документов с внесенными изменениями и дополнениями. Сроки такие же: 5 дней для объектов недвижимости и 15 дней для земельных участков.

Юридическую поддержку и полное сопровождение от выбора квартиры до ее регистрации в государственных органах осуществляют специальные компании. Если нет желания возиться с составлением документов и прочей бумажной волокитой, можно воспользоваться услугами специалистов. В обратном случае лучше заранее ознакомиться с законодательной базой и основными положениями по проведению сделки как с продавцом жилья, так и с банком-кредитором.

Предварительный договор Сбербанк

Предварительный договор купли-продажи квартиры — очень важный документ. И если Вы хотите предоставить в банк формальный договор, лишь бы выполнить требования кредитной организации, Вы можете попасть в ловушку собственной беспечности. Поэтому к содержанию Предварительного договора необходимо отнестись со всей серьезностью.

Предварительный договор купли-продажи квартиры — очень важный документ. И если Вы хотите предоставить в банк формальный договор, лишь бы выполнить требования кредитной организации, Вы можете попасть в ловушку собственной беспечности. Поэтому к содержанию Предварительного договора необходимо отнестись со всей серьезностью.

Ваша сделка не из простых, важно учесть в Предварительном договоре порядок проведения ипотечных сделок, чтобы не потерять переданный Продавцу задаток

Предварительный договор купли продажи для Сбербанка

ПАО Сбербанк не предъявляет дополнительных или особых требований к Предварительному договору. Этот документ составляется сторонами сделки в соответствии с общими требованиями к таким документам.

Если у Вас нет навыка составления таких бумаг можете использовать Конструктор договоров, он поможет вам учесть все особенности ипотечной сделки.

Так же можно использовать стандартный шаблон и подкорректировать под себя.

Предварительный договор купли продажи квартиры для Сбербанка

Для того чтобы ипотечному специалисту легче было спланировать Вашу сделку:

- просчитайте сроки подготовки Продавцом полного пакета документов для банка, нет нужды давать ему избыточное время, но необходимо учесть предстоящие выходные и праздничные дни

- учитывайте время на подготовку независимой оценки

- учитывайте время на оформления страховки, ведь жизнь и здоровье необходимо застраховать до подписания Кредитного договора

- приготовьте деньги на первоначальный взнос

- передайте Продавцу задаток, чтобы скрепить договоренности прописанные в Предварительном договоре

Стоит почитать статью: Задаток или аванс.

Конструктор договоров

Предварительный договор купли продажи квартиры сбербанк ипотека

Важно в Предварительном договоре купли-продажи квартиры по ипотеке Сбербанка учесть дату полного расчета. Ведь Продавец получит денежные средства только после перехода права собственности на Покупателя

Основной договор купли-продажи за счет кредитных средств сбербанка

Подробно о самостоятельном составлении основного договора купли-продажи смотрите в видео уроке и получите специальный шаблон здесь.

Регистрация ипотечных сделок в Росреестре происходит в течении 5 рабочих дней, эти сроки могут увеличиться если Вы предоставите не полный пакет документов. Не забудьте в Росреестр взять Кредитный договор и закладную. И обязательно их КОПИИ. Попросите ипотечного специалиста сделать их.

Если подавать документы через МФЦ — сроки увеличиваются на два дня, время пересылки документов туда-обратно.

Стоит почитать статью: Документы в Росреестр Как донести документы в Росреестр

Подача документов в Росреестр через интернет

Чтобы сократить сроки регистрации Сбербанк с успехом запустил подачу документов в Росреестр в электронном виде. Удовольствие не дешевое — 7 500.0 ( на октябрь 2016 г.), но сюда входит оплата госпошлины — 2000.0 за регистрацию права собственности на Покупателей.

Всегда рада разъяснить. Автор

Предварительный договор купли продажи квартиры для Сбербанка

Может ли быть два собственника?

Ипотечный договор может предполагать одного основного заемщика, но на практике распространены ситуации привлечения к процессу кредитования созаемщиков. Количество их определяется условиями банка, но в большинстве случаев их число не превышает 4-х человек. После погашения кредита такое лицо вправе претендовать на право владения недвижимостью, а вопросы погашения и распоряжения имуществом определяются условиями ипотечного договора.

Ипотека для двоих собственников выступает отличным вариантом для родственников, желающих разделить между собой бремя кредитной нагрузки.

Привлечение созаемщика позволяет получить следующие преимущества:

- повысить шансы на одобрение кредита;

- увеличить сумму заемных средств;

- ускорить процесс рассмотрения заявки.

- снизить риски несвоевременного погашения.

Требования к созаемщику аналогичны тем, что сегодня предъявляются к основному должнику. На одобрение вправе рассчитывать платежеспособные граждане в возрасте от 21 до 65 лет, имеющие необходимый трудовой стаж, и обладающие хорошей кредитной историей.

Статус созаемщика автоматически получает супруг после оформления жилищного кредита вторым партнером. После погашения займа он становится полноценным владельцем жилья наравне с основным заемщиком, так как действует правило равноправного владения совместно нажитым имуществом.

При этом не имеет значения, на кого фактически был оформлен договор и документы на ипотечную квартиру. Исключение составляют ситуации, когда партнеры заранее оговаривают особые условий погашения задолженности по кредиту и устанавливают режим раздельного владения собственностью.

Договор купли-продажи квартиры ипотека Сбербанк образец 2020 года.

Преимуществом использования готового бланка договора считается максимальное снижение риска неправильного оформления документа и возможность внесения дополнений. В документе в обязательном порядке прописывается информация об участниках сделки, стоимость недвижимости и данные об объекте, условия его передачи и порядок проведения расчетов.

Последний может предполагать использование следующих вариантов:

- безналичный перевод;

- наличный расчет;

- использование ячейки;

- привлечение сервиса безопасных расчетов.

Перед подписанием договора стороны должны предусмотреть все нюансы, в том числе и в части предстоящих расходов. Необходимо тщательно проверять все данные на предмет корректности, так как любая допущенная ошибка или неточность ведет к отказу в регистрации сделки. Если в документе встречаются профессиональные или сложные для понимания термины, то следует внимательно ознакомиться с пунктами и исключить неоднозначные толкования.

Возможно будет интересно!

Как оформить дарственную на квартиру в 2019 году порядок, стоимость и сроки