Уменьшили срок одобренной ипотеки!

Содержание:

- Сколько действует одобрение ипотеки в 2017 году

- Можно ли ускорить процесс?

- Оформление жилищного займа

- Особые документы по программам ипотеки в ВТБ

- Можно ли ускорить процесс?

- Совершение сделки

- Рассмотрение заявки на кредит

- Каким требованиям нужно отвечать, чтобы не было отказа

- Подводные камни

- Как узнать статус заявки в ВТБ

- Как учреждение сообщает о решении

- Ипотечные программы

- Банковская проверка жилья

- Оповещение о решении

- Доходы клиента

- Страхование ипотеки ВТБ

Сколько действует одобрение ипотеки в 2017 году

У любого финансового решения банка есть свой срок действия, особенно, если речь идет о кредитовании. Сколько времени будет действовать одобрение ипотеки, зависит от условий финансово-кредитного учреждения, в целом этот период не превышает 3-4 месяцев.

Сколько времени действует одобрение ипотеки

Чаще всего клиентов интересует вопрос, какую паузу после одобрения заявки на ипотеку можно взять, чтобы определиться с объектом недвижимости и финансовыми возможностями. В среднем по банкам этот срок составляет от 60 до 120 календарных дней.

Для клиентов Сбербанка

Банк делает все, чтобы клиенты, решившие оформить ипотеку, получили удобный сервис, быстрый результат рассмотрения заявки и достаточное количество времени на принятие решение.

В 2017 году банк увеличил срок действия своего решения по ипотечным заявкам до 3 месяцев, против двух, ранее.

Более того, осенью был запущен уникальный отдельный сервис ДомКлик.ру, благодаря которому по аналогии с потребительским кредитом можно получить решение по заявке в самые короткие сроки, а заявление подать в режиме онлайн, подгрузив необходимые документы. Срок рассмотрения не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки. В отделении — от 2 до 5 дней.

Сбербанк отмечает, что документы по кредитуемому объекту недвижимости разрешено предоставить в течение всего срока действия одобрения. Это значит, что к заявлению на рассмотрение их прикладывать не обязательно.

По заявкам ВТБ 24

В топовом банке достаточно ипотечных программ с неплохими процентными ставками. Минимальный диапазон от 9,25 до 11,45%, при выполнении ряда условий (комплексное страхование ипотеки в ВТБ 24, минимальный первоначальный взнос 10%).

В ВТБ 24 нет выделенного сервиса, как в Сбербанке, получить направление на консультацию можно в режиме онлайн, заполнив короткую анкету или по бесплатному телефону 8 800 100-24-24.

Важное о сроках

Банки дают достаточно времени заемщикам для принятия решения в пользу ипотеки и выбора жилья. Не все клиенты помнят о сроках действия официальных документов, прилагаемых к заявке. Их юридическая информативность к моменту истечения срока действия финансового решения может быть уже не актуальна. Каждый банк устанавливает свои требования:

- Копия паспорта — определяется сроками смены удостоверения личности.

- Копия трудовой — бессрочно, в ВТБ 24 — 1,5 месяца.

- Документы, подтверждающие доход — от 10 до 30 дней. В Сбербанке — месяц, в ВТБ 24 — 45 дней.

- Справка об остатке материнского капитала из ПФ — в Сбербанке актуальна 30 дней со времени выдачи.

- Справка по форме № 9 (о составе семьи, о прописке, с места жительства и т.п.) — берется в паспортном столе, срок действия — 10 дней.

- Отчет об оценке недвижимости для ипотеки — в Сбербанке и ВТБ 24 — 6 месяцев с даты составления.

- Выписка из ЕГРП — не имеет срока действия, согласно действующему законодательству. Сбербанк ограничивает ее актуальность 30 днями, ВТБ — 1,5 месяцами.

Помните, если вы предоставляете в банк копии документов, а правилами предусмотрена сверка с оригиналами, то последние предоставляются в банк не позднее даты подписания кредитного договора и других документов кредитно-обеспечительной документации.

Срок действия одобрения ипотеки в любом банке даст вам достаточно времени, чтобы оценить перспективы капиталовложения и подобрать подходящий объект недвижимости. Не забывайте консультироваться о сроках действия пакета документов, прилагаемого к заявке, чтобы избежать дополнительной бумажной волокиты.

Можно ли ускорить процесс?

Сделать так, чтобы рассмотрение заявки в выбранном банкепрошло быстрее, можно. Для этого желательно стать зарплатным клиентом этого финучреждения, при этом можно получить ипотеку, предоставив только два документа.

Также заявка заемщика будет рассмотрена быстрее, если он ранее оформлял здесь вклады, брал небольшие ссуды и вовремя их погашал, имеет при этом отличную кредитную историю. Соответственно, желательно обращаться за ипотечным кредитом в банк, который ранее обслуживал этого клиента.

Ускорить процесс можно с помощью предоставляемых документов. Большое влияние на скорость рассмотрения заявки имеют справки типа 2-НДФЛ. При этом проверка клиента будет проведена быстрее.

Но если заявителем поданы документы, в состав которых вошла справка о получаемых доходах по форме банка или в свободной форме, на проверку уйдет значительно больше времени. Кредитор должен убедиться, насколько клиент является платежеспособным и надежным.

Оформление жилищного займа

Перед тем как подать заявление-анкету, клиент должен собрать требуемый пакет документов. Когда все готово, нужно посетить подразделение выбранного банка и определиться с программой кредитования.

Специалист поможет заполнить анкету, которую потом вместе с документами нужно будет отдать.

В течение нескольких дней финансовая организация:

- будет проверять все данные;

- звонить на рабочее место в целях подтверждения трудоустройства и заработной платы.

Когда решение будет вынесено, банк уведомит своего клиента.

Порядок действий

Каждый банк требует предъявить определенные документы.

Чтобы подтвердить трудоустройство и уровень дохода, нужно предоставить:

- трудовую книжку;

- справку 2-НДФЛ.

Чтобы принять решение финансовая организация поручает провести кредитному инспектору анализ полученных данных.

Для начала уполномоченный представитель банка интересуется историей кредитных займов, звонит на работу.

Особые документы по программам ипотеки в ВТБ

Банк вправе запросить любые другие сведения у своего заемщика без объяснения причин таких действий.

Если гражданин официально трудится в качестве наемного сотрудника, то он предоставляет справку 2-НДФЛ о доходах и копию трудовой книжки, в которой должно быть указано наименование действующего работодателя.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если заемщик получает заработную плату через банк ВТБ, ему не требуется подтверждать свой доход и место работы.

Военные заемщики должны приносить в банк копию военного контракта с выпиской о времени их службы. Они в банке ВТБ могут воспользоваться программой военной ипотеки.

Документы для предпринимателей

Когда потенциальный клиент работает не по найму, а на себя, для него устанавливаются особые требования по документации для получения ипотеки. Они также приносят в банк документы, удостоверяющие их личность, их доход и сведения, характеризующие приобретаемый объект недвижимости.

Кроме того, им потребуется принести:

- Выписку из ЕГРЮЛ или ЕГРИП – действует в течение 45 дней;

- Банковские выписки со счета, подтверждающие движение денежных средств за последние полгода;

- Уставные документы (устав, учетная политика, справка из налоговой об основных видах деятельности и т.д.);

- Копии лицензий при ведении особых видов деятельности;

- Бухгалтерская отчетность.

Банк прежде всего таким образом проверяет реальность такой фирмы, законность ее деятельности. Им также оценивается финансовое состояние компании и ее активы, которые в случае чего могут пойти в счет погашения ипотечного займа.

Предприниматели части берут ипотеки не под жилые объекты недвижимости, а под коммерческие помещения.

Ипотека по двум документам

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В ВТБ банке существует специальная программа под названием «Победа над формальностями». Она позволяет заемщикам получить ипотечный заем всего по двум документам, без подтверждения уровня дохода.

Такая программа удобна для тех граждан, которые не могут предоставить в банк справку 2-НДФЛ или не имеют свободного времени для этого.

Первым документом для одобрения ипотечной заявки в ВТБ является паспорт заемщика. Кроме него можно предоставить один из следующих документов:

- СНИЛС;

- ИНН для тех, кто не может иметь СНИЛС в соответствии с действующими нормами законодательства.

По программе «Победа над формальностями» заемщиком не может быть использован материнский капитал.

Купить можно как первичное, так и вторичное жилье. В первом случае клиенту потребуется внести минимум 30% от его стоимости, во втором – 40%.

Ипотека с использованием материнского капитала в ВТБ

Когда заемщик привлекает к ипотечной сделке полученный от государства материнский капитал, ему требуется предоставлять расширенный пакет документов.

Кроме стандартного набора сведений, заемщик предъявляет:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда об остатке средств материнского капитала.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Без привлечения Пенсионного фонда и получения от него одобрения сделки, оформление ипотеки в 2019 году будет невозможным. Незаконное использование средств материнского капитала влечет уголовную ответственность.

Справку из ПФР заемщик может предоставить в банк в течение 60 календарных дней с момента принятия положительного решения банком по ипотечной заявке.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Если гражданин участвует в льготной программе кредитования для многодетных семей, ему нужно дополнительно предоставлять все свидетельства о рождении детей, свидетельство о браке и составе семьи, проживающей на одной территории.

Получить ипотеку в банке ВТБ несложно, но для этого потребуется собрать необходимый пакет документов в качестве гарантии возврата долга и достоверности той информации, которая была предъявлена заемщиком на этапе оформления кредитной заявки.

При участии в особых ипотечных программах банка может потребоваться предоставление расширенного пакета документации, с чем следует заранее ознакомиться при получении консультации менеджера ВТБ.

Можно ли ускорить процесс?

Сделать так, чтобы рассмотрение заявки в выбранном банкепрошло быстрее, можно. Для этого желательно стать зарплатным клиентом этого финучреждения, при этом можно получить ипотеку, предоставив только два документа.

Также заявка заемщика будет рассмотрена быстрее, если он ранее оформлял здесь вклады, брал небольшие ссуды и вовремя их погашал, имеет при этом отличную кредитную историю. Соответственно, желательно обращаться за ипотечным кредитом в банк, который ранее обслуживал этого клиента.

Ускорить процесс можно с помощью предоставляемых документов. Большое влияние на скорость рассмотрения заявки имеют справки типа 2-НДФЛ. При этом проверка клиента будет проведена быстрее.

Но если заявителем поданы документы, в состав которых вошла справка о получаемых доходах по форме банка или в свободной форме, на проверку уйдет значительно больше времени. Кредитор должен убедиться, насколько клиент является платежеспособным и надежным.

Совершение сделки

И снова нам предоставили целый перечень документов для совершения сделки. В банке мы передали продавцам первоначальный взнос в размере 10%, и дальше мы уже бегали с ними. Надо сказать, что, в ВТБ -24 первоначальный взнос должен быть не менее 20 %, но, если у вас столько нет, то можно внести и 10%. Но при этом нужно будет застраховать ответственность. Это можно сделать в той же страховой компании, где вы будете страховать квартиру. Как нам объяснила специалист по ипотечному кредитованию, это нужно для того, чтобы банк обезопасил себя, если вдруг мы не сможем платить ипотечный взнос, а рыночная стоимость на нашу квартиру резко упадет. И ее продажа не сможет покрыть сумму ипотеки. В этом случае доплачивать будем не мы, а страховщики. Честно говоря, мы особо не вникали. Надо, так надо. Тем более что первоначального взноса более 10% у нас все равно не было.

Нам это обошлось в 24 тысячи рублей. Также в обязательном порядке нужно застраховать квартиру. Список страховых компаний банк нам предоставил, но могли выбрать и другую. Продавцы выписались из квартиры, и мы отнесли все нужные документы в регистрационную палату. Еще через неделю квартиру оформили на нас, но с ипотечным обременением. Как только квартира полностью была оформлена, мы с продавцами встретились в банке и прошла процедура передачи денег. Сначала они были перечислены на наш счет, но мы их тут же сняли и из рук в руки передали продавцам (под расписку, конечно). И все, квартира наша! Через неделю мы уже перевозили вещи. В принципе, каких-то особых сложностей в оформлении ипотеки не возникло.

Единственный минус – это недешевое страхование ответственности. Но это только для тех, у кого нет первоначального взноса в размере 20% от стоимости приобретаемой квартиры. У нас не было, нам пришлось платить. К минусам также можно отнести большое количество всяких бумажек и, как следствие, очень затянутый процесс оформления сделки. В остальном, все прошло удачно.

Рассмотрение заявки на кредит

12 янв. 2016 :

- Срок рассмотрения заявки на кредит

- Рассмотрение заявки на кредит в ВТБ

- Рассмотрение заявки на кредит в Сбербанке

- Рассмотрение заявки на кредит онлайн

Если банк слишком долго рассматривает вашу заявку или отказывает в выдаче кредита — это повод узнать особенности процесса. Как долго банки изучают анкеты заемщиков? Как проходит процедура рассмотрения заявки на кредит? Об этом пойдет речь ниже.

Срок рассмотрения заявки на кредит

Продолжительность ожидания зависит от типа кредита, на который вы претендуете. Главные параметры — это размер займа и его цель. Сроки рассмотрения могут быть следующие:

- «День в день». Экспресс кредиты. Заявки рассматриваются в день обращения. Вам нужно подождать от нескольких минут до нескольких часов, пока менеджеры подготовят решение.

- До 10-14 дней. Крупные потребительские кредиты. Банк тщательно проверяет вашу кредитную историю, предоставленный пакет документов, согласовывает решение с кредитным комитетом.

- До 30 дней. Ипотечные кредиты. Большое количество документов по каждой анкете требует времени для изучения и принятия решения.

Процесс рассмотрения заявки на кредит в любом банке происходит по одному сценарию:

- Регистрация заявления клиента. Менеджер кредитного отдела изучает оригиналы документов, снимает с них копии, заверяет их.

- Проверка кредитной истории заявителя. Сотрудник банк делает запрос в Бюро кредитных историй, изучает прошлые взаимоотношения клиента с банками.

- Проверка представленных документов. Этим занимаются юридический отдел, служба безопасности, кредитный отдел. Если имеется залог, то к работе привлекается оценщик.

- Принятие решения на заседании кредитного комитета.

- Уведомление клиента о решении по его заявлению.

В каждом банке бизнес-процессы имеют свои особенности. Чем больше сотрудников привлечены к рассмотрению заявки, тем более вероятно затягивание сроков.

Рассмотрение заявки на кредит в ВТБ

ВТБ24 — это дочерняя организация ВТБ, которая занимается розничным кредитованием населения. Заявленные сроки рассмотрения анкет банком:

- От 1 дня. Кредитные карты, автокредиты.

- До 4 дней. Ипотечные займы.

- До 5 дней. Потребительский кредит наличными.

На своем официальном ресурсе ВТБ24 заявляет, что анкеты рассматриваются в течение 1 дня и более. При необходимости, банк увеличивает срок рассмотрения на требуемое количество дней.

На практике процесс затягивается и выходит за рамки установленных сроков. Например, заявку на ипотечный кредит банк ВТБ 24 рассматривает в течение месяца. Об этом свидетельствуют отзывы клиентов, размещенные на популярном банковском портале. Менеджеры организации объясняют задержки таким образом:

- Сбои в работе системы. Человеческий фактор. Например, сотрудник неправильно внес информацию из анкеты в базу данных, что привело к затягиванию рассмотрения.

- Большое количество клиентов. Менеджеры просто не успевают обрабатывать все заявки в срок.

Рассмотрение заявки на кредит в Сбербанке

Самый крупный банк страны — Сбербанк России — предоставляет населению услуги кредитования. Организация заявляет следующие сроки рассмотрения заявок:

- В течение 2 дней. Потребительские займы, выдача кредиток.

- До 7 дней. Займы для военнослужащих.

- До 30 дней. Ипотечные кредиты.

Согласно отзывам клиентов Сбербанка на одном из популярных банковских ресурсов рассматриваются заявки долго. Сроки затягиваются на одну-две недели, а по ипотечным кредитам — до месяца.

Если рассмотрение заявки на кредит длится более 30 дней, это свидетельствует об отрицательном решении банка. Рекомендуется обратиться в другую организацию.

Медлительность работы Сбербанка обусловлена следующими факторами:

- Большое количество клиентов. Множество заемщиков обращаются именно в Сбербанк, так как здесь предлагают более выгодные условия. Например, ипотечное кредитование с господдержкой.

- Длительная процедура принятия решения. Банк не идет на упрощенное рассмотрение кредитных заявок. Процесс полностью соответствует регламенту.

Рассмотрение заявки на кредит онлайн

Возможность заполнить заявку на получение займа в режиме онлайн значительно экономит время клиента. Такие анкеты рассматриваются быстро. Период ожидания может составить от нескольких часов до 5 дней. Клиент должен предоставить правдивую информацию о себе, заполнить все поля заявки для вынесения предварительного решения. Менеджер банка связывается с клиентом по телефону для уточнения деталей.

Многие банки предлагают клиентам льготные условия, если обслуживание происходит дистанционно. Например, снижение процентной ставки по кредиту.

Дата актуализации данных — 12.01.2016 г.

Подробная информация о банках: ВТБ 24, Сбербанк России.

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик

Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории;

- достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе);

- факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме;

- покупку квартиры с рук (на вторичном рынке);

- специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»);

- ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после . При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2020 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2020 по 2022 гг.)

Обычная целевая ипотека разработана для новостроек и вторичного жилья. Условия получения ипотеки в ВТБ для новой квартиры достаточно стандартные в сравнении с другими программами банка: от 9,1% ставка в год при максимальном периоде кредитования в 30 лет. Обязателен (впрочем, как и во всех ипотечных программах) первоначальный взнос. Для новостройки минимальный составляет 10% от суммы.

Какие требования

Какие критерии оценки ставит банк для получения ссуды (неисполнение требований-основные причины отказа в ипотеке ВТБ):

- место трудоустройство (получения дохода) – на территории РФ. Если клиент работает в одной из крупных транснациональных компаний, то от заемщика требуется дополнительно гражданство РФ;

- место регистрации, жительства и гражданство заемщика – не имеет значения.

Из этих требований вытекают требования к документам (без них-возможен отказ), обязательными из которых будут:

- подтверждающие личность (для граждан РФ – паспорт и СНИЛС, для иностранных – паспорт иностранного гражданства и законное подтверждение нахождения на российской территории);

- справка о заработке (налоговая декларация за последние 12 месяцев или документ по форме банка). Для тех, кто получает доход на карту ВТБ ничего предоставлять не нужно;

- для военнообязанных – полученный на руки военный билет;

- в качестве подтверждения периода официального трудоустройства – копия трудовой или выписка из нее.

Вышеперечисленные требования являются основными, по необходимости банк имеет право затребовать дополнительные документы.

Внимание! Требования и условия получения одинаковы как для получения квартиры в новостройке, так и для покупки вторичного жилья за кредитные деньги

Подводные камни

Иногда возникают ситуации, когда после оформления всех бумаг и получения кредита клиент обнаруживает некоторые скрытые нюансы – комиссии за оказание определенных услуг со стороны банка. Такие моменты могут прописываться в тексте договора мелким шрифтом, на что часто не обращают внимания. После подписания клиенту уже некуда деваться – он выразил свое согласие с условиями.

Еще один момент – страхование недвижимости, выступающей в качестве залога. Банк может также попросить заемщика застраховать собственную жизнь. Сами страховки предполагают расходы, в случае отказа кредитная организация может увеличить процентную ставку. С досрочным прекращением ипотечного договора тоже могут возникнуть трудности. Если заемщик желает продать недвижимость и рассчитаться с долгами, придется договариваться с банком.

Возможный вариант развития событий – случай, когда произойдет смена залогодержателя и банк уступить права по ипотечному договору третьему лицу. Хотя в случае с таким крупным банком как ВТБ такое развитие событий пока вряд ли можно предполагать.

Как узнать статус заявки в ВТБ

Самый удобный вариант получения информации о статусе – дождаться итогового решения банка. Если же клиент ВТБ желает постоянно наблюдать за ходом рассмотрения, ему стоит воспользоваться дополнительными способами. Перечислим главные:

СМС сообщение

При подаче заявки заёмщик всегда указывает свои контакты: номер телефона, электронную почту и т.д. Обычно после принятия или отказа в запросе банк оповещает своего клиента через СМС сообщение. В тексте уведомления указываются: статус «принято» или «отказано». Если в ссуде будет отказано, сообщение также будет содержать срок, через который можно обратиться в ВТБ повторно. А если ссуда будет одобрена, то сообщение будет содержать список дальнейших действий для получения денег.

Личный кабинет

Также статус возможно посмотретть через онлайн-портал ВТБ. Для этого заёмщику необходимо зарегистрировать учетную запись на официальном сайте. После процедуры регистрации следует зайти в личный кабинет и найти в его меню вкладку «Кредиты», где будут указаны статусы по всем актуальным запросам и действующим ссудам

Важно! Внимательно изучите домен сайта, который вы посетили, прежде чем вводить свои конфиденциальные данные. У ВТБ есть только один официальный адрес – все остальные ресурсы с похожими доменами являются либо мошенническими, либо созданы исключительно в информативно-консультирующих целях

Мобильное приложение

Третий способ узнать статус – скачать официальное приложение ВТБ в App Store или Play Market. Далее нужно придерживаться того же принципа, что и с личным кабинетом: найти меню «Кредиты» и ознакомиться со статусом в подразделе «Заявки»

Важно! Вышеуказанные названия разделов в меню приложений могут измениться после обновлений приложений. В редких случаях софт банка меняет свой функционал, добавляя новый дизайн

За дополнительными вопросами по работе приложения советуем обратиться в службу поддержки ВТБ.

Телефонный звонок

Иногда обратиться с вопросом о статусе удобнее через звонок на горячую линию банка. Для этого нужно позвонить в контакт-центр и назвать свои конфиденциальные данные по анкете (инициалы, дату подачи и др.). После того, как сотрудник ВТБ найдёт заявку в общей базе, он сообщит её действующий статус

Важно! При обращении в ВТБ по телефону звоните только на номера, указанные на официальном сайте. Номера ВТБ, указанные на сторонних ресурсах, могут измениться или вовсе не относиться к службе поддержки

Как учреждение сообщает о решении

После того, как заявка будет оформлена и передана менеджеру, начнется период ее рассмотрения.

О своём решении банк может проинформировать клиентов одним из удобных способов:

- Отправить SMS-сообщение на номер, указанный в анкете клиента. Если решение будет получено, то клиент узнает об этом через несколько секунд. Как только потенциальный заемщик получил подобное уведомление, можно сразу отправляться в отделение банка и интересоваться подробностями кредитной программы;

- Позвонить по номеру телефона. Представитель банка может позвонить на мобильный телефон оставленный в банке, и сообщить о принятом решении. В телефонном режиме, также сообщается сумма процентов по кредиту, размер займа и период кредитования. В этом же разговоре менеджер банка может сообщить и другую информацию по выбранной кредитной программе, которая интересует заемщика;

- Отправить сообщение в личный кабинет «». Если клиент подключен к сервису, то отослать уведомление не составит труда.

Если с момента подачи заявки уже прошло больше недели, а банк не спешит сообщить свое решение, можно смело отправляться в отделение, чтобы проконтролировать процесс рассмотрения заявки, менеджеры зайдут в систему и сообщат о ходе дел. Также можно позвонить по номеру телефона: 8 (800) 100-24-24 и спросить оператора о состоянии заявки.

Ипотечные программы

Так как банк выдаёт кредитную ипотеку лицам все зависимости от вида занятости и гражданства (или прописки), то вариант ипотеки ВТБ – самый оптимальный.

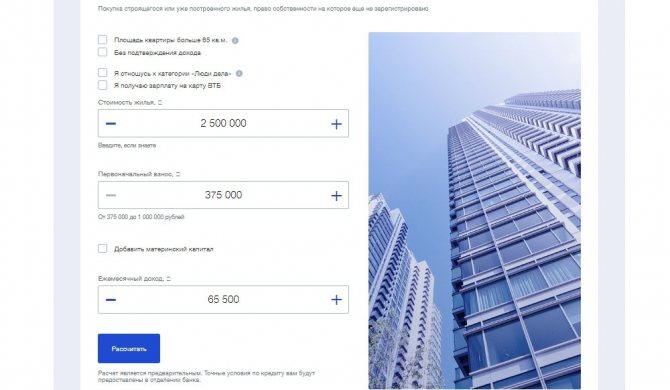

Ипотека на жилье в новостройке

Цель данной программы – предоставление ипотеки на приобретение уже построенного жилья в новом доме или жилплощади на стадии строительства. Главное условие при этом – чтобы жилье ещё не обзавелось собственником и не было зарегистрировано.

Банк диктует условия на выдачу ипотеки на жилплощадь в новом доме.

- Сумму, которую может выдать банк под условия кредита, не может быть меньше 600.000 рублей и не может превышать 60 млн рублей.

- Срок выплаты ипотеки – 30 лет.

- Первый платёж составляет 10 % от стоимости жилья.

- Вид страховки – комплексная.

Фото: https://pixabay.com/photos/new-home-construction-industry-4083239/Ставки по процентам представлены в таблице.

| Начальные ставки: | Для физ. лиц – от 10.6 %. |

| Для владельцев зарплатных карт – от 10.3 %. | |

| Для лиц, участвующих в программе «Люди дела» (работники государственных учреждений) – от 10.3 %. | |

| Для лиц, участвующих в программе «Люди дела» и являющихся владельцами зарплатных карт – 10.2 %. | |

| Особые условия: | Для лиц, участвующих в программе «Победа над формальностями», где предоставление справки о доходах не требуется – от 11.1 %. |

| Для лиц, владеющих квартирой с площадью < 65 квадратных метров, – 10.1 %. | |

| Для лиц, владеющих квартирой с площадью < 65 квадратных метров и не подтверждающих свой доход, – 10.6 %. |

Ипотека «Победа над формальностями»

Программа «Победа над формальностями» позволяет получить одобренную ипотеку с предоставлением минимума документов. Достаточно оставить заявку онлайн, приложив копии 2 документов (паспорт и СНИЛС), подтверждающих личность заёмщика. И уже в течение суток банк сообщит результат о принятии или отказе в выдаче ипотечного кредита.

Данная программа – это отличная возможность получить ипотеку как безработному, так и в декрете. Достаточно владеть нехитрыми знаниями.

Процентная ставка равна 11.5 % годовых.

Минусом программы можно назвать факт того, что первый взнос (в отличие от вторичного и последующих) достаточно высок и требует погасить 40 % от полной стоимости жилплощади, а также заёмщик не может быть моложе 25 лет.

Для жителей Москвы и Санкт-Петербурга есть возможность взять ипотеку до 30 млн рублей, а для жителей других регионов – до 15 млн рублей. В таком случае договор на ипотечный кредит заключается сроком на 20 лет.

Ипотека для военнослужащих

Программа распространяется на участников системы накопления ипотеки (НИС) для приобретения ещё строящегося или уже построенного жилья.

Её особенности таковы.

- Максимальная сумма ипотечного кредита – 2.435 млн рублей.

- Срок, определённый банком и условиями программы, — до 20 лет.

- Возрастной ценз для заёмщика – не старше 45 лет на момент последней выплаты по кредиту.

- Первый взнос – 15 %.

- 8 % годовых.

Ипотека на залоговую недвижимость

Программа позволяет приобрести жилплощадь, которая в данный момент находится под залогом и была выставлена владельцем на торги.

Условия ипотечного кредита очень неплохие – от 10.6 % годовых, сроком на 30 лет, первоначальных взнос 20 %.

Недостаток данной программы на залоговую недвижимость очевиден – заёмщику придётся самому решать возникающие юридические проблемы.

Ипотека на вторичную недвижимость

По условиям данной программы кредит оформляется для покупки вторичной жилплощади на рынке недвижимости. Как альтернатива – можно получить ипотеку на новое жильё, с уже зарегистрированным на него правом владения.

Условия следующие.

- Минимальный размер ипотечного кредита – 600.000 рублей, а максимальный – 60 млн рублей.

- Первый взнос – 10 % или более.

- Вид страховки – комплексная.

Рефинансирование

Рефинансирование кредита позволяет немного уменьшить ставку по процентам для него в данный момент. Ощутимой проблемой для любого заёмщика становится ежемесячные погашения. В погоне за их уменьшением заёмщик обращается в иной банк, который предоставляет уменьшенную ставку на рефинансирование. Но иногда просто следует увеличить срок погашения кредитной ипотеки.

Оно способно:

- максимально снизить ставку,

- уменьшить выплаты в каждом месяце,

- уменьшить переплаты,

- подкорректировать срок выплаты кредита.

ВТБ 24 осуществляет рефинансирование как физлиц, так и держателей их зарплатных карт.

Фото: https://pixabay.com/photos/house-money-euro-calculator-366927/

Оформление ипотечного кредита возможно только в рублях, сроком либо на 30 лет, либо на 20 лет (если заёмщик предоставил только два документа).

Суммы варьируются от региона:

- столица – до 30 млн рублей,

- крупные города России – до 15 млн рублей,

- другие регионы – до 10 млн рублей.

Банковская проверка жилья

Поскольку квартира будет предметом залога, банк тщательно подходит к проверке такой недвижимости. Сколько времени уходит на проверку залога определяется внутренним регламентом финансового учреждения. Во многом этот срок зависит и от типа приобретаемого жилья.

Так, если квартира приобретается в новостройке, банку достаточно оценки, в которой эксперт отразил все существенные моменты, влияющие на ликвидность (стоимость, расположение жилья, этажность, технические характеристики, материалы, из которых выполнены перекрытия, фундамент, стены и т.д.). Кредитные организации охотнее дают ипотеку под новую аккредитованную недвижимость, т.к. риски здесь минимальны.

Вторичное жилье проверяется досконально. Здесь важны технические и юридические характеристики самого жилья. Если технические параметры видны из отчета оценщика, то с юридическими дело обстоит иначе. Главное здесь, юридическая чистота сделки. Но сотрудники банка такой проверкой не занимаются, а требуют оформить страхование титула.

Это означает, что заемщик страхует риск лишиться квартиры в будущем (в результате судебного иска продавца или иных претендующих на жилье лиц). Тут уже сама страховая компания оценивает недвижимость, и выступает неким гарантом чистоты сделки. Проверяется жилье на предмет обременений, правообладателей, лиц, могущих претендовать на жилье (отказники от приватизации, временно выписанные), на наличие согласий на сделку (согласие супруга, органа опеки), коммунальных долгов и иных рисков.

Оповещение о решении

При подаче заявки на сайте (и при посещении банковского офиса тоже) клиент предоставляет действующий номер сотового, а также электронную почту. На этот номер поступит звонок от кредитного менеджера, как только ВТБ примет решение о выдаче кредита либо об отказе.

Более того, если анкета заполняется на сайте, менеджер перезванивает практически сразу, чтобы уточнить детали. О бумажном варианте заявки читайте в статье «Образец анкеты на ипотеку в ВТБ и инструкция по заполнению».

Заемщик никак не может узнать о решении ВТБ по ипотечной заявке через интернет, поскольку банк не ведет единой базы заявок. Остается только ждать сведений по телефону. Если принято положительное решение, клиенту нужно будет подойти в ипотечное отделение банка со всем пакетом документов и заключить договор.

Доходы клиента

Потенциальному заемщику ВТБ 24 необходимо предоставить в банк справку типовой формы 2-НДФЛ. В документе отражается сумма регулярных доходов. При изучении уполномоченными представителями банка будет учитываться:

- регулярность поступления денежных средств;

- размер оплаты;

- достоверность данных.

Клиент гарантированно получит отказ в ипотеке, если уровень дохода не позволяет стабильно погашать заем (более сорока процентов заработной платы и других источников будут потрачены на регулярную выплату кредита).

Отрицательное решение также принимается в случае постоянного изменения начисленной суммы. Нестабильный фонд оплаты труда не может гарантировать сохранение платежеспособности.

Указанная сумма будет проверена в организации, где работает потенциальный заемщик. Если в результате сверки окажется, что величина дохода искусственно завышена, банк откажет в выдаче займа.

ВТБ 24 также учитывает территориальную привязку. В маленьком населенном пункте жилье реализуют по меньшей стоимости. Поэтому уровень дохода может быть ниже, чем у заявителя в крупном мегаполисе.

Страхование ипотеки ВТБ

Застраховать квартиру от риска утраты и повреждения — необходимое условие для заключения договора, остальные виды страхования оформляются по желанию. Дополнительно могут быть оформлены полисы на случай утраты трудоспособности или гибели заемщика, прекращения или ограничения права собственности на квартиру на три года после оформления ипотеки. Страхование квартиры является обязательным на основании действующего законодательства.

Стоимость страховки составляет 0,5 — 0,8% от цены квартиры. Оплатить страховку нужно при оформлении, затем ежегодно до окончания действия кредитного договора. Размер страховки зависит от множества факторов: возраста заемщика, условий труда, наличия хронических заболеваний, состояния квартиры.

Если наступил страховой случай, немедленно обратитесь в банк или страховую компанию. Специалист компании сообщит, какие документы нужно предоставить для получения выплаты. Возмещение будет начислено лично заемщику или пойдет в счет погашения долга, в соответствии с условиями, прописанными в договоре.