Досрочное погашение ипотеки в втб: условия, отзывы и подача онлайн-заявки

Содержание:

- Правила досрочного погашения ипотеки ВТБ

- Разновидности досрочного погашения ипотеки в ВТБ24

- Особенности досрочного погашения в ВТБ

- Корректировки, допустимые для графика стандартных платежей

- Онлайн-калькулятор: покупка на «первичке» или «вторичке»

- Как рассчитать частично досрочное погашение кредита в втб 24 калькулятор

- Виды досрочного погашения

- Полное досрочное погашение

- Досрочное погашение ипотеки материнским капиталом

- Особенности досрочного погашения ипотеки в ВТБ 24

- Подача заявления через ВТБ Онлайн

- Что происходит при досрочке?

Правила досрочного погашения ипотеки ВТБ

Банк предоставляет возможность полного или частичного погашения ипотеки без взимания комиссии.

Любой заемщик вправе выплатить кредит досрочно (в полном или частичном объеме) вне зависимости от суммы и срока кредита. Это право регламентируется соответствующим федеральным законом, и ВТБ обязан ему следовать.

Каждому заемщику перед тем, как решиться на досрочную выплату кредита, рекомендуется ознакомиться с основными правилами:

Следует обязательно написать соответствующее заявление в банк перед осуществлением оплаты (иначе он может не произвести перерасчет, а деньги так и останутся «висеть» на счете).

Перед подачей заявления рекомендуется позвонить в банк и узнать точную (до копейки) сумму долга, а также уточнить последовательность своих действий. Будет идеально, если клиент перечислит платеж в этот же день в первой половине дня, чтобы деньги успели зачислиться на счет до окончания операционного времени.

Заемщик имеет право либо сократить срок кредитного договора, либо уменьшить величину ежемесячного платежа

Здесь важно самостоятельно рассчитать, какой вариант будет более предпочтителен для конкретного заемщика.

При неполном погашении долга ВТБ пересчитает график платежей и выдаст клиенту новый.

Банк спишет средства в счет выплаты долга точно в дату погашения согласно графику. Поэтому лучше всего гасить кредит в дату очередного платежа на сумму, превышающую его размер

Так вы избежите путаницы, и точно поспособствуете уменьшению тела долга.

Многие банки имеют мораторий на сроки осуществления досрочного погашения кредита – например, не ранее одного или трех месяцев с момента заключения кредитного договора. В ВТБ каждый заемщик вправе осуществить данную операцию хоть на первый день сделки.

Многие заемщики допускают ошибку – они накапливают крупную сумму денег и только тогда вносят ее на счет. Это уменьшит переплату, но не так значительно, как если бы заемщик внес более мелкую сумму раньше. Например, лучше вносить по 50 тыс. рублей раз в полгода, чем сразу 100 тысяч рублей через год.

Разновидности досрочного погашения ипотеки в ВТБ24

Если вы приняли это ответственное решение, сделать это можно двумя способами:

Полное погашение

В этом случае происходит внесение всей суммы, во внимание принимаются и пересчитанный размер процентов, начисляемых за фактический период пользования ссудными средствами. Клиенту необходимо подать соответствующее заявление с содержащейся просьбой о заблаговременном погашении долга

В рамках условий банка не предполагается никаких комиссий и штрафных санкций. Так что в любое время пользования ссудой вы имеет право обратиться в банк и внести платеж целиком, покрыв сумму долга.

Частичное погашение. В данной ситуации вносится лишь определенная часть суммы, которая идет на погашение основной долговой величины. В этой ситуации клиент тоже составляет заявление, и в нем содержится просьба о погашении основного долга.

Банком будет предложено два варианта действий по частичному погашению раньше срока.

- сокращение размерного показателя ежемесячного платежа, при этом срок кредитования будет сохранен в первоначальной форме;

- снижение срока кредитования, которое влечет за собой сохранение прежней величины ежемесячного платежа.

Вне зависимости от типа кредита, схема его погашения является одинаковой и требует вооруженности некоторыми знаниями и навыками.

Особенности досрочного погашения в ВТБ

Обращение в ВТБ за получением ипотеки обусловлено высоким рейтингом финансового учреждения и приемлемыми ставками. Большим плюсом является возможность досрочного расчета с банком без уплаты комиссии.

Для осуществления перевода по досрочному платежу нужно составить и подать заявление, в котором будут отображены датированные сведения о следующем сроке для перечисления средств, процент по которым не начисляется.

Заявление рекомендуется сделать за сутки до предполагаемого внесения средств, так как по условиям кредитного учреждения, отправлять уведомление держатель ипотечного займа должен до 18:00 за рабочий день до оплаты

Важно обратить внимание на правильность написанных дат, ведь при наличии ошибочных сведений или несоблюдения сроков (важно соблюсти требование о направлении заявки за одни рабочие сутки) данная финансовая процедура не пройдет успешно и проценты за закрытие жилищного займа досрочно не будут учтены

Перед переводом суммы досрочного вложения следует уточнить у консультантов банковской организации, получено ли ваше заявление и возможно ли в текущий момент произвести досрочно процедуру списания ипотечных средств в банке ВТБ.

Корректировки, допустимые для графика стандартных платежей

При перерасчете вы можете потребовать следующие:

- Снизить величину назначенных ранее рассчитанных регулярных платежей. Все остальные условия должны оставаться прежними (как пример, длительность кредитования).

- Уменьшить продолжительность кредитования, сохранив размер платежей, ежемесячно остающихся на прежнем уровне.

Если заемщик сомневается нужно ли закрывать жилищный займ досрочно, можно воспользоваться онлайн-калькулятором. При расчёте ипотеки калькулятор включает в сумму все расходы по кредиту. Нужно знать, что расходы — это не только комиссия банка, но и предлагаемая страховка заёмщика.

Этот сервис очень полезен для пользователя, благодаря ему, можно не выходя из дома, прикинуть приблизительную сумму переплаты, платежа, процентную ставку, срок ипотеки, возможность досрочного погашения и сравнить все эти данные с показателями других банков. Это приблизительные расчеты и нужно посетить операционный офис финансовой организации для уточнения корректной информации.

Точная сумма долга пересчитывается в день проведения полного досрочного закрытия долговых обязательств по жилью для точного соответствия оставшейся суммы долга.

Онлайн-калькулятор: покупка на «первичке» или «вторичке»

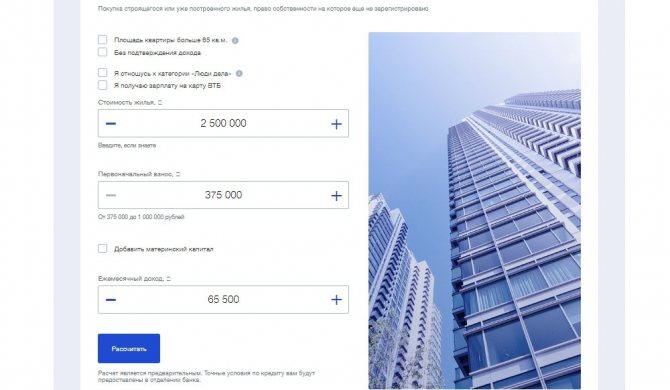

Приведем алгоритм, как в ВТБ банк рассчитать ипотеку онлайн калькулятор при покупке новостройки:

- в онлайн-программе выбрать вкладку «Новостройка»;

- в выпадающих списках определить регион, где будет покупаемая недвижимость. Слева указать область; справа — город;

- поставить отметку, если площадь покупаемой квартиры более 65 кв.м — тогда процент по кредиту с базового 10,6% уменьшиться на 0,5%;

- поставить отметку, если предполагается ипотека по двум документам — процент по займу увеличится на 0,5%;

- для заемщиков-бюджетников и зарплатников в поле категорий ставят «галочку», что дает льготу по кредиту на 0,3%;

- вносят стоимость квартиры и калькулятор мгновенно выдал сумму первого взноса в размере 15% от цены жилья и справа — сумму кредита и платеж;

- претенденты на семейный капитал ставят отметку в клеточке — сумма кредитования уменьшилась на 453026 руб. и ежемесячное погашение уменьшилось;

- в поле «сумма дохода» вносят данные о заработной плате. Если ее уровень недостаточный для покупки недвижимости в кредит — калькулятор проинформирует пользователя.

Аналогично можно рассчитать ипотеку для квартиры вторичного рынка. Но базовая ставка здесь выше — 11,1%. Перспективы ее изменения такие: покупка квартиры большой площади, участие в зарплатном проекте банка. Для кредитования с материнским капиталом стартовый процент по ипотеке — 10,6%.

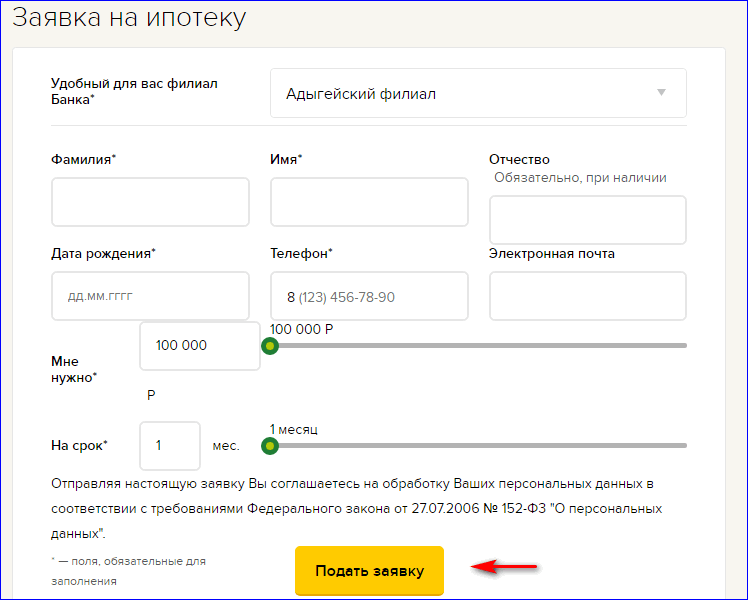

В завершение, онлайн-калькулятор ВТБ предлагает подать предварительную заявку на оформление ипотеки — для этого есть специальная вкладка. После ее активации перед пользователем открывается бланк онлайн-заявки, в который вносят информацию:

- личные данные соискателя кредита, год рождения, мобильный телефон;

- информацию о работодателе;

- параметры кредита: цель кредитования, расположение недвижимости, вид покупаемого жилья и стоимость, суммы кредита и первоначального взноса, срок кредитования;

- паспортные данные будущего заемщика.

Рекомендуемая статья: Реструктуризация ипотеки Сбербанка в 2021 году

После отправки заявки соискателю перезвонит банковский консультант для уточнения данных и приглашения на собеседование.

Как рассчитать частично досрочное погашение кредита в втб 24 калькулятор

Первый платеж будет самым большим, далее начнет применяться схема досрочного закрытия долга. Вначале вычисляется размер основного платежа: О (основной платеж)= Р (размер ссуды)/К(количество месяцев).

Далее рассчитывается размер начисленных процентов: П (проценты)=ОЗ (остаток задолженности на период)*С (годовая ставка).12.

Приведем конкретный пример: клиент взял в долг 250 000 руб. с выплатами по дифференцированному графику, ставкой 10% годовых, срок – 12 месяцев. Размер основного платежа будет 250 000/12=20833,33. Клиент планирует отдавать по 25 000 ежемесячно. Расчет будет выглядеть так (первые три месяца):

- 1 месяц – проценты 250 000 *0,1/12=2083, основной долг 25 000-2083=22916

- 2 месяц – остаток долга 250 000-22916=227084, проценты 227084*0,1/12=1892, основной долг 25 000-1892=23108

- 3 месяц – остаток долга 227084-23108=203976 проценты 203976*0,1/12=1700

Онлайн калькулятор

На сайте банка можно найти калькулятор досрочного погашения кредита в втб 24. Для того чтобы сделать расчет и узнать рекомендуемую сумму переплаты и взносов надо указать:

- общую сумму долга;

- срок договора;

- процентную ставку;

- тип выплаты задолженности (дифференцированные или аннуитетные платежи)

- дата первого платежа;

- дата предлагаемого досрочного платежа, его сумма;

- тип досрочного погашения.

Существуют очень приятные и неожиданные моменты, когда ваше материальное состояние начинает укрепляться и возрастают доходы. Как раз ими можно воспользоваться для преждевременного погашения кредита.

Какая выгода для вас? Если тщательно просмотреть график по кредитной договоренности, то можно заметить, что первоначально все деньги идут на выплату процентных ставок.

Только потом вы сможете оплачивать свой основной долг.

Приведем подробный пример для лучшего понимания частичного досрочного погашения кредита.

В этой ситуации выплата будет меньше 1% от долга. Чтобы не переплачивать, нужно сделать расчет и найти свое оптимальное решение.

Кроме того, есть возможность расчета платежа так, чтобы все деньги пошли на выплату задолженности. Благодаря этому переплата по кредиту будет наименьшей.

Дав материальные средства в заём, каждому человеку банк накладывает строгие обязательства. Каждый месяц нужно погашать большие суммы с процентами. Все это можно проверить на онлайн калькуляторе. Из-за этих переплат большинство стремятся погасить долги быстрее.

Виды досрочного погашения

Можно погасить ипотеку досрочно в полном объеме и частично-досрочно. Перед тем как решиться на один из этих вариантов, нужно узнать, нет ли на текущий момент задолженности перед банком. В противном случае, часть внесенных средств уйдет на погашение долга. Для того чтобы узнать все эти вопросы, можно позвонить в банк или на горячую линию.

Если клиент решил закрыть кредит полностью, надо узнать точную сумму задолженности. В противном случае, операция не сможет быть проведена. То же самое касается и слишком большой суммы: при обнаружении излишек операция тоже не проводится.

Полное погашение долга до окончания срока

Полное погашение осуществляется по предварительному оповещению банка о намерениях клиента. Не стоит опасаться ни штрафов, ни комиссий за эту операцию — это право каждого гражданина.

Для полного погашения кредита в ВТБ есть свой алгоритм:

- В первую очередь, нужно обратиться в тот офис ВТБ, где производилось оформление ипотеки, с заявкой на досрочное погашение. При себе необходимо иметь паспорт.

- Заявление на досрочное погашение можно написать за 1 день до внесения оплаты.

- Параллельно с заявлением можно внести точную сумму задолженности на личный счет.

- В день операции необходимо проконтролировать списание средств и их дальнейшее зачисление на ипотечный счет.

- В завершение необходимо получить в банке документы, подтверждающие полное погашение ипотечной задолженности. Эти документы необходимы для предъявления в Росреестр, на их основании с недвижимости будет снято обременение.

Частично-досрочное погашение

Перед тем как внести некоторую сумму денег в счет частичного погашения ипотеки, сначала нужно узнать — какая это может быть сумма. Обычно ВТБ разрешает в качестве частичной уплаты вносить сумму, не менее двукратного размера ежемесячного платежа.

После частичного погашения ипотеки есть два варианта:

- Уменьшается размер ежемесячного платежа после проведения перерасчета и составления сотрудниками банка нового графика платежей.

- Уменьшение срока кредитования, но сохранение первоначального размера ежемесячных платежей.

При частично-досрочном погашении действуют такие правила:

- При внесении суммы менее 500 000 руб. операция производится через банкомат ВТБ банка или онлайн-банкинг.

- За 1 сутки до очередного ежемесячного платежа следует написать соответствующее заявление в любом офисе банка ВТБ.

- Минимальная сумма для частично-досрочного погашения обычно бывает прописана в ипотечном договоре — нужно найти этот пункт и изучить его.

- Основное условие: частично-досрочное погашение производится исключительно в даты, на которые приходятся ежемесячные платежи. Если положить сумму, приготовленную на частично-досрочное погашение позже обозначенной даты, операция осуществится только в день следующего ежемесячного платежа. К тому же произойдет списание части отложенной суммы в счет начисленных процентов.

Способы частично-досрочного погашения:

- Частичное погашение ипотеки производится в кассе офисов банка ВТБ. Клиент должен принести с собой паспорт и необходимую сумму денег.

- Еще один вариант — воспользоваться терминалом банка, тогда средства помещаются на пластиковую карту, которая была выдана при оформлении ипотеки.

- Самый удобный способ — перевод через онлайн-банкинг Телебанк.

- Также можно внести деньги через сторонние терминалы, но для этого необходимо иметь при себе не только паспорт, но и все реквизиты своего ипотечного счета. К тому же, такой перевод будет облагаться комиссией.

- Почта России также предлагает услугу по перечислению денег на указанный счет. Нужно добавить, что это самый затратный способ переводов, к тому же самый долгий — деньги на ипотечный счет поступят только спустя 3-5 дней.

- Также можно осуществить межбанковский перевод из любого другого банка. Для этого можно подойти в любой банк с паспортом и реквизитами ипотечного счета, внести сумму в кассу и оплатить услугу.

Полное досрочное погашение

В отличие от предыдущего варианта, данную процедуру можно выполнить в любой рабочий день, не учитывая дату начала и завершения платежного периода. Однако действуют условия относительно оплаты до 19.00 и уведомления банка в виде заявки, написанной собственноручно, за день до расчета.

Уточните заранее остаток по кредиту, внесите сумму и расторгните ипотечный договор с финансовым учреждением.

Итак, для полного погашения ипотеки сделайте следующее:

- Напишите заявление, указав вносимую сумму.

- Приложите карту, которую требуется закрыть при снятии обязательств по ипотеке.

- Внесите сумму на следующий день после подачи заявки.

Далее придет письмо от банка с информацией об отсутствии долга по займу с приложением соответствующего документ.

Завершающий этап — отзыв закладной снятие обременения с залоговой недвижимости. Для этого придется обратиться в Росреестр.

Досрочное погашение ипотеки материнским капиталом

При рождении второго или последующих детей семьи получают от государства материнский капитал, размер которого в 2019 году немного превышает 400 тысяч рублей.

Цели его использования строго ограничены, но среди их перечня присутствует возможность погашения этими денежными средствами ипотечного долга. Обналичивать материнский капитал запрещено, за что даже предусмотрена уголовная ответственность.

Для того, чтобы досрочно погасить ипотеку средствами материнского капитала, необходимо получить разрешение Пенсионного фонда РФ.

Чтобы его получить в ПФР РФ нужно предоставить следующие данные:

- Заявление на получение разрешения распоряжения средствами материнского капитала;

- Материнский сертификат;

- Паспорт владельца сертификата;

- Ипотечный договор, который планируется досрочно погасить;

- Свидетельство о праве собственности на объект недвижимости, купленный за счет заемных средств банка;

- Домовая книга;

- Обязательство переоформления жилья на всех членов семьи после снятия с него обременения.

Последним документом прежде всего защищаются права несовершеннолетних детей, по закону претендующих на это жилье.

Досрочное погашение ипотечного договора – это неотчуждаемое и охраняемое законом право каждого заемщика. Банк ни в коей мере не может препятствовать осуществлению этого действия.

Закрыть полностью или частично ипотеку раньше срока в банке ВТБ несложно, но для этого нужно соблюсти строго формализованную процедуру.

Главное для заемщика – полностью убедиться в том, что задолженность погашена, ипотечный договор закрыт и никакие кредитные отношения его больше не связывают с данным банком.

Особенности досрочного погашения ипотеки в ВТБ 24

Прежде всего стоит отметить, что для досрочного погашения кредита Вам понадобится паспорт и кредитный договор. С этими документами необходимо обратиться в удобное отделение банка и написать заявление о досрочном погашении.

Далее начинаются расхождения в зависимости от вида погашения. Особенности полного досрочного погашения кредита:

- Необходимо написать заявление о погашении кредита не менее, чем за один день до даты внесения платежа;

- Полное погашение кредита можно осуществить в любой день после оформления заявления;

- Если в указанную в заявлении дату на счету не будет необходимой для полного погашения кредита суммы, списания средств не произойдёт. Заявление будет аннулировано, платёж будет произведён в установленном ранее порядке, согласно графику.

- Сумму полного погашения платежа необходимо уточнять у кредитного менеджера банка. Нельзя полагаться только на договор или график выплат.

Частичное погашение кредита также имеет свои особенности:

- Досрочное погашение на сумму выше 500 тыс. руб. можно произвести только в кассе отделения банка. Если размер частичного погашения меньше 500 тыс. руб., то для этой операции могут использоваться только банкомат или сервис онлайн-банкинга «ВТБ 24».

- Заявление необходимо оформлять не менее, чем за один рабочий день до даты плановой выплаты. Обычно досрочный платёж производится в дату подачи заявления, если оно было оформлено до 18:00 текущего дня. В противном случае оплата переносится на следующий день, что, соответственно, отражается в заявлении.

- Сумма частичного досрочного погашения кредита не может быть меньше установленной кредитным договором суммы (пункт о минимальной сумме частичного погашения).

- Частичное досрочное погашение можно осуществить как в дату планового платежа, так и в любой другой день.

Сегодня клиенты имеют возможность оформить ипотечный займ помимо продукта рефинансирования по следующим доступным программам кредитования:

- Покупка жилья.

- Больше метров – меньше ставка.

- Ипотека для военных.

- Победа над формальностями.

- Залоговая недвижимость.

- Кредит под залог имеющегося жилья.

Погашение перечисленных кредитов возможно любым из нижеприведенных способов:

- в кассе любого офиса обслуживания банка (самостоятельно или через третье лицо при предъявлении паспорта);

- почтовым переводом;

- в режиме реального времени с помощью интернет-банка или приложения ВТБ24-online;

- в любом банкомате;

- посредством денежного перевода в стороннем банке по указанным клиентом реквизитам.

В обоих случаях проценты пересчитываются в пользу заемщика.

В зависимости от того, является ли погашение ипотеки частичным или досрочным, действия заемщика будут различаться в обоих случаях. Разберем их отличия и особенности.

Частичное досрочное погашение ипотечного кредита

Для внесения регулярного платежа, размер которого отличается от установленного графика в большую сторону, клиенту необходимо обратиться в отделение банка с составленным заявлением на досрочное погашение.

Заполняется оно в свободной форме на имя руководителя учреждения с просьбой погасить задолженность по кредиту с указанием суммы предстоящего платежа.

Особенность такого варианта оплаты заключается в том, что частичное погашение производиться исключительно в дату планового платежа. Заявление же должно быть написано и подано в банк как минимум за 1 рабочий день до такой даты.

Каждый заемщик при частичном досрочном погашении может:

- уменьшить сумму плановых платежей при сохранении срока действия договора;

- сократить срок кредитования при неизменности размера платежей.

С недавнего времени возможность досрочного погашения ипотеки ВТБ 24 появилась через оператора колл центра. При этом не надо посещать дополнительно банк.

Полное погашение ипотеки

Погасить кредит полностью и закрыть кредитный договор в ВТБ 24 заемщик может в любой день без учета дня следующего платежа. Для внесения окончательного платежа потребуется написать соответствующее заявление и заранее подготовить необходимую сумму денег.

Заявление по аналогии с предыдущим способом досрочного погашения кредита также нужно подать за день до предполагаемой даты оплаты.

Окончательная сумма будет состоять из суммы оставшегося основного долга и суммы начисленных процентов. Проценты оплачиваются только за фактическое время пользования кредитными средствами.

Точно так же, как каждый клиент использует кредитный калькулятор для предварительного расчета будущих платежей и суммы переплаты перед подачей заявки в банк на оформление займа, он может так же воспользоваться наглядным калькулятором досрочного погашения ипотеки.

Подача заявления через ВТБ Онлайн

Больше всего повезло пользователям системы ВТБ Онлайн. Если вы получаете зарплату на карту ВТБ 24, у вас есть счет, открытый там же, вы просто обязаны подключиться к данной системе, чтобы облегчить себе жизнь. Подавая заявление через ВТБ Онлайн, вы задействуете 10-15 минут личного времени, при этом не выходите из дома и не тратите деньги на проезд до отделения банка. Войти в систему ВТБ Онлайн можно как с помощью компьютера, так и с помощью смартфона. Ссылка на систему есть на сайте банка ВТБ 24.

Сегодня гражданин имеет право гасить досрочно целый ряд кредитных продуктов: ипотеку, автокредит или кредит наличными. Подвид кредитного продукта значения не имеет. Начинать работу следует с авторизации в системе ВТБ Онлайн.

- Заходим на главную страницу системы (туда нас «выбрасывает» автоматически сразу после авторизации).

- Далее нужно найти на главной странице раздел «Продукты».

- Зайдя в этот раздел, вы увидите список активных кредитов и погашенных кредитов. Нужно выбрать тот кредит, который вы планируете погасить раньше срока.

- Теперь находим подраздел «Досрочное погашение» и посещаем его.

- Жмем кнопку «Погасить досрочно».

- Откроется форма электронного заявления, которое нужно заполнить с помощью интерактивных подсказок. Заполняется документ интуитивно, так что образец заполнения вам не потребуется.

- Отправляем заявку и подтверждаем действие.

После того как ваша заявка будет рассмотрена, вам уже очень скоро придет уведомление о необходимости внесения на счет определенной суммы. Вы в определенную дату вносите эту сумму через систему ВТБ Онлайн и считайте, что вы полностью или частично погасили свой заем

Вот так просто! Обратите внимание, что летом 2017 года банк ВТБ 24 прекратил прием бумажных заявлений на досрочное погашение займов в отделениях банка, оставив только один способ подачи – через ВТБ Онлайн

Что происходит при досрочке?

Все просто — чем больше вы досрочно погашаете, тем меньше ваш долг банку.

От суммы долга банку зависят проценты и ежемесячный платеж. Схема такая — чем больше сумма досрочки — тем меньше ваш долг перед банком, а следовательно и меньше итоговая переплата. Т.е. вы меньше отдадите денег банку. А так толку от денег не будет, если свободные средства вы будете хранить где-нибудь под подушкой.

В определенных случаях при быстром погашении сверх очередного платежа уменьшается ежемесячный платеж по кредиту. Это способствует меньшим ежемесячным тратам по вашему кредиту и улучшению финансового и психологического состояния.Вы меньше платите — у вас больше денег — вы меньше переживаете, что нужно платить банку и вам не хватит на жизнь.