Список документов для оформления ипотеки в втб 24 в 2020 году

Содержание:

- Закладная утеряна: как быть?

- Приложения к анкете

- Первоначальная информация

- Как оформить ипотеку в ВТБ?

- Варианты покупки квартиры

- Особые документы по программам ипотеки

- Особые документы по программам ипотеки в ВТБ

- Дополнительные списки документов для отдельных случаев

- Как правильно оформить закладную по ипотеке в ВТБ 24

- Документы для ипотеки в ВТБ 24

Закладная утеряна: как быть?

Банк не должен допускать утери документа, но иногда это случается. В этом случае заемщик должен заказать сотрудникам ВТБ новую закладную. Поскольку текст документа составляется банковским служащим, заемщик просто должен проверить его правильность.

При утрате единственного экземпляра в банке, необходимо заказать его дубликат документа. Текст новой бумаги составляет сотрудник банка, перед подписанием необходимо лишь проверить правильность внесенных сведений. Для этого желательно с самого начала снять копию с оригинала. Там будет указаны данные того государственного органа, который регистрировал ипотечный договор и прочие документы в первый раз. В это отделение и нужно обращаться с дубликатом.

В отделении Росреестра также должна иметься копия обеспечительного документа. Проверку данных производят и его сотрудники, поэтому в идеале никаких ошибок быть не должно.

При отказе со стороны банка в оформлении дубликата следует обращаться в суд, предварительно направив в кредитную организацию досудебную претензию. Регистрационная палата не снимет обременения, а факт исполнения обязательств по ипотеке подтвердится в суде. Единственный минус – время, которое придется потратить на разбирательства.

Приложения к анкете

К анкете прилагаются два приложения. Первое содержит информацию о запрашиваемом кредите: цель, условия кредитования (не заполняется при рефинансировании кредита), участие в специальных программах («Победа над формальностями», «Ипотека для военных» и другие), желаемый платежный период (в начале или в середине месяца, не указывается при «Ипотеке для военных»), страхуемые риски (полный пакет или только страхование объекта залога).

Светлана

Эксперт по недвижимости

Приложение 2 является листом дополнений. В нем указываются сведения, которые не поместились в основной анкете, а также те, которые заявитель хочет сообщить банку.

Первоначальная информация

Банк ВТБ24 предлагают своих клиентов множество кредитных продуктов. Среди них особой популярностью пользуются программы:

- больше метров меньше ставка;

- ипотечные кредиты;

- банковский продукт под названием победа над формальностями, который предусматривает предоставление кредита всего по 2 документам;

- рефинансирование ипотечного кредита;

- предоставлением кредита на приобретение жилья для военных;

- предоставление кредита при оформлении в ипотеку жилья, имеющегося в собственности.

Для того, чтобы узнать какие документы нужны для ипотеки в ВТБ24, чтобы рассчитать процентную ставку и возможную сумму кредита можно ознакомиться с актуальной информацией на сайте.

Но для получения достоверной и точной информации рекомендуется подать заявку в отделении банка со всеми имеющимися документами, после чего сотрудник сможет провести предметную консультацию, определить условия кредитования, процентную ставку срок и сумму.

Основные понятия

При предоставлении услуги кредитования в банке ВТБ24 используются такие понятия:

| Заемщик | Лицо, желающее получить кредитные средства на определенный срок под установленный процент |

| Банковский продукт | Услуга, предоставляемая банком при подписании договора кредитования, рефинансирование либо другой банковской процедуры |

| Ипотека | Предоставление кредитных средств на приобретение недвижимости |

| Первый взнос | Сумма денежных средств, которые вносятся заемщикам сразу после оформления договора в качестве оплаты жилья либо другого банковского продукта |

| Рефинансирование | Передача права требования от одного банка другому по заявке заемщика |

Кто может обратиться

С заявлением на получение кредитных средств может обратиться лицо, получающее заработную плату в банке ВТБ24, имеющее недвижимость, которую можно передать в залог.

Беззалоговое кредитование рассматривается для заемщиков, которые в состоянии внести первый взнос в размере более 30% стоимости жилья.

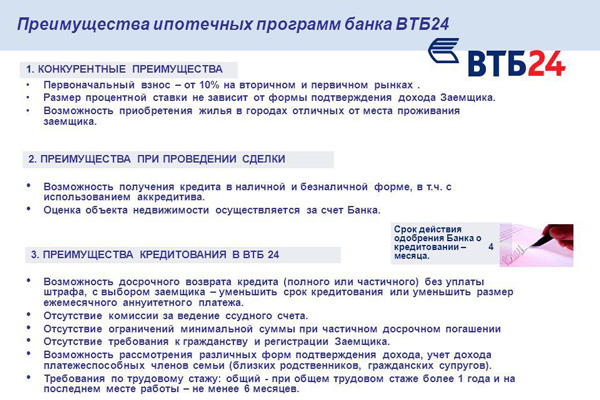

Фото: преимущества ипотечных программ банка ВТБ24

При этом задолженность по другим кредитным продуктам должна отсутствовать. Для получения ипотеки по двум документам необходимо предоставить только паспорт и справку о страховании.

Возраст заемщика не должен превышать 65 лет на момент погашения кредитных обязательств, а на момент составления договора должен быть больше 18 лет.

Правовое регулирование

Прежде всего, право граждан на обеспечение жильем предусмотрено Конституцией Российской Федерации и гражданским кодексом, который предусматривает приобретение недвижимости в кредит.

Дополнительными законами, которыми регламентируется ВТБ24 при выдаче кредита является закон «О кредитных историях» №218, принятый в 2004 году, и «Об ипотеке» № 102, принятый в 1998 году, а также «Об ипотечных ценных бумагах» № 152-ФЗ, принятый в 2003 году.

Порядок выдачи кредита либо оформление кредитования под ипотеку регламентируется внутренними положением и регламентом банка ВТБ24.

Согласно которых может устанавливаться специальный порядок рефинансирования, предоставления кредита отдельным категориям населения, установление специальной процентной ставки.

Как оформить ипотеку в ВТБ?

Чтобы получить ипотечный займ от ВТБ банка, выполните несколько последовательных действий. Они являются обязательными.

Требования к заёмщику

Первое, чем предстоит заняться потенциальному обладателю ипотеки, – ознакомиться с требованиями, которые ВТБ выдвигает к заёмщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. К моменту полного погашения займа клиент банка должен быть моложе 75 лет. Пенсионерам ипотеку не одобряют.

- Постоянная занятость на территории России. Общий стаж рабочей деятельности должен превышать полгода на последнем месте работы.

- Представители мужского пола, которым нет 27 лет, предоставляют военный билет либо документ, подтверждающий факт непригодности к военной службе.

Необходимые документы

Перед тем, как начинать формировать заявку на получение ипотеки, заёмщик собирает пакет документов. Он состоит из:

- Паспорта гражданина РФ. Для иностранцев – документа, который подтверждает личность, по образцу его государства с переводом на русский язык.

- Второго документа – СНИЛС. Или ИНН для тех, кто не обязан иметь СНИЛС в соответствии с законодательством РФ (к примеру, военнослужащие).

- Бумаги, подтверждающие занятость. Это могут быть:

- 2-НДФЛ;

- справка по форме банка;

- налоговая декларация за последние 2 года;

- копия трудовой книжки (подходит выписка с электронной книги).

- Военного билета.

- Анкеты-заявления (посмотреть образец можно тут).

Как подать заявку на ипотечный кредит?

Для оформления ипотеки в ВТБ банке предварительно оставьте заявку для дальнейшего рассмотрения. Сделать это можно несколькими способами:

- на официальном сайте кредитной организации;

- в офисе компании.

При формировании онлайн-заявки алгоритм действий следующий:

- Зайдите на официальный веб-сайт ВТБ vtb.ru.

- В верхнем меню найдите раздел «Частным лицам», далее «Ипотека».

- Ознакомьтесь с программами, которые предлагает банк. Выберите лучший для вас вариант.

- Произведите расчёт и перейдите к формированию заявки.

- Появится стандартная форма анкеты для заявки на получение ипотеки. Укажите:

- личные данные;

- информацию о регистрации;

- сведения о работе и ранее выданных кредитах.

- Отправьте форму.

Сотрудник банка после получения вашей заявки перезвонит вам, уточнит правильность введённых данных и назначит встречу в офисе компании.

Если вы приняли решение сформировать анкету-заявление в отделении банка, выполните ряд действий:

- Выберите подразделение, которое вам удобно посетить.

- Соберите пакет документов и отправляйтесь в офис. Если не знаете, какие именно документы брать с собой, позвоните на горячую линию банка (8 800 100 24 24) и задайте вопрос оператору.

- Далее, придя в банк, обратитесь к специалисту, который работает исключительно с ипотечными клиентами. Он выдаст вам бланк анкеты. Заполните её (данные берите из своих документов).

- Ипотечный менеджер проверит внесённую в заявку информацию и предоставленные бумаги.

- Если ошибок не обнаружено, обращение отправляется на рассмотрение.

Если заявка одобрена, на телефон приходит SMS-оповещение или поступает звонок. Заключить ипотечный договор возможно только в отделении банка.

Процедура оформления

После одобрения заявки алгоритм действий следующий:

- Переходите к поиску жилья. В процессе могут быть задействованы третьи лица – банк или риелтор.

- По завершении подбора вам как заёмщику предстоит оценить приобретаемую недвижимость. Сумма ипотеки не должна превышать 85-100% от стоимости объекта. Порядок кредитования предусматривает составление двух отчётов по оценке (один направляется в банк, второй остаётся у вас).

- Определитесь со страховой компанией и возьмите письмо, которое подтверждает, что компания готова предоставить свои услуги. На всё это выделяется 4 месяца.

- Отнесите документы в отделение банка. В том числе бумаги на недвижимость. В течение 3-7 дней ВТБ даёт окончательный ответ и определяет размер займа.

- В день сделки подпишите договор приобретения жилой площади, ипотечный договор. Передайте документы на регистрацию в отделение МФЦ.

Через 9 дней право собственности регистрируется на заёмщика, обременение – на ВТБ. После этого банк переводит деньги продавцу.

Варианты покупки квартиры

Банк ВТБ предлагает пользователям несколько программ для приобретения вторичного жилого помещения. В ходе их разработки были учтены разные жизненные условия и ситуации заемщиков. Вот перечисление всех способов, которые доступны физическим лицам:

- «Больше метров – меньше ставка»;

- «Покупка готового жилья»;

- «Победа над формальностями»;

- «Залоговая недвижимость».

Перед оформлением ипотеки нужно детально вникнуть в их условия.

ВТБ предлагает клиентам переоформить ипотеку на более выгодные условия, чем предлагают в других банках – осуществить рефинансирование.

«Больше метров – меньше ставка»

Основное отличие этого вида ипотеки — возможность получить разную процентную ставку.

Пользователь может рассчитывать на 9,5% при покупке квартиры площадью более 65 кв. метров. Если помещение меньше, тогда вступает в силу 10% кредитной ставки.

К другим условиям предоставления услуги относят:

- Максимальный период кредитования достигает 30-летней отметки;

- Сумма займа может колебаться в пределах 600 000 – 60 000 000 рублей;

- Размер первоначального взноса устанавливается из расчета 20% от цены покупаемой площади.

При этом клиент обязан предоставить такой перечень документов:

- Подтверждение доходов – справка по форме банковской организации, а также 2-НДФЛ;

- Допускается суммирование заработка с основного и дополнительного рабочего места.

Весь список документов можно посмотреть здесь.

Покупка квартиры

По условиям этого ипотечного договора клиент вправе купить жилое помещение в строящемся доме или на вторичном рынке. Стоимость приобретения может достигать 60 млн. рублей, а максимальный период оформления займа – 30 лет.

Кроме того, такая ипотека на вторичное жилье включает:

- Комплексное страхование;

- Кредитную ставку от 9,7%;

- Первоначальный взнос размером 10% от стоимости недвижимости.

При этом ставка по кредиту будет наименьшая при условии, что заемщик получает зарплату на карту ВТБ, а также площадь приобретения будет более 65 кв. метров. Размер переплаты также зависит от готовности клиента предоставить максимальный перечень документов. Наибольшая ставка составляет 10,7%.

«Победа над формальностями»

Полная статья: Программа ипотеки «Победа над формальностями» от ВТБ

Ипотека на вторичное жилье под названием «Победа над формальностями» оформляется при наличии всего 2-х необходимых документов: паспорта и страхового свидетельства.

При этом решение банка оглашается на протяжении суток. Среди других условий отмечают:

- Размер кредитной ставки равен 10,7%;

- Комплексное страхование;

- Минимальная первоначальная сумма взноса должна составлять 30% от цены недвижимости.

Период предоставления ипотеки может достигать 20 лет, а размер кредитных средств – 30 000 000 рублей. На официальном сайте банка уточняется, что 30 млн. рублей предоставляется только в Москве, Санкт-Петербурге, а также Московской области. Максимальный размер заемных средств по условиям «Победа над формальностями» для остальных регионов составляет 15 000 000 рублей.

«Залоговая недвижимость»

Такой вид ипотеки распространяется на недвижимость, выставляемую владельцем на продажу и одновременно являющуюся залоговым имуществом в пользу ВТБ. Кредитная ставка для клиента, желающего приобрести такую квартиру, начинается от 10%.

Условия оформления договора также включают:

- Максимальный срок оформления составляет 30 лет;

- Сумма кредитных средств предоставляется в размере от 600 000 до 60 000 000 рублей;

- Полное страхование;

- Размер первого взноса достигает 20% от цены покупаемой недвижимости.

Особые документы по программам ипотеки

При оформлении военной ипотеки нужно свидетельство участника Накопительно-ипотечной системы (НИС). Если заемщик выбрал программу ВТБ 24 с материнским капиталом, будет нужен сертификат на него или документ Пенсионного фонда РФ об остатке средств маткапитала (выдается в течение трех месяцев).

Для льготной ипотеки по заниженной ставке с государственным субсидированием придется подтвердить наличие семьи и детей, рожденных в определенный временной период.

Ипотека по двум документам

От будущего заемщика требуются, прежде всего, документы для идентификации личности. К ним относится оригинал и копия паспорта, а также номер страхового свидетельства обязательного пенсионного страхования (СНИЛС).

Справка о доходах с места работы при выборе программы «Победа над формальностями» не требуется.

Для идентификации личности можно также предоставить:

- пенсионное удостоверение;

- военный билет — для мужчин младше 27 лет;

- водительское удостоверение;

- ИНН.

Если 30% стоимости жилья уже размещено на текущем или депозитном счету, то можно подтвердить это соответствующим договором или выпиской. Однако в списке документов банка этот документ не значится.

Претендент на кредит должен заполнить очень подробную заявку-анкету. Если банк убедиться в том, что у клиента есть средства на первоначальный взнос и выяснит, что у него хорошая кредитная история, то скорей всего заявка будет одобрена.

Отсутствие справки о доходах не ведет к существенным рискам банка, так как вся информация о его доходах и расходах будет изложена в анкете заемщика.

Ипотека с использованием маткапитала

Ипотечный кредит может быть оформлен с маткапиталом (в 2020 году его сумма составляет более 460 тыс. рублей). С 1 января 2020 года такая возможность предоставляется даже тем семьям, у которых появился первый ребенок.

После того как квартира выбрана, внесен задаток и подписан договор купли-продажи заемщику предстоит самый важный этап процедуры: одобрение сделки Пенсионным фондом (ПФ).

В фонд нужно будет подать:

- заявление (образец скачать можно здесь);

- копию паспорта, СНИЛС;

- оригинал сертификата на материнский капитал;

- копию договора купли-продажи;

- выписку из ЕГРН.

Заявление в ПФ рассматривают не более двух месяцев. Если все в порядке, то деньги переводятся на счет продавца квартиры, который указывается в заявлении. Банку нужно будет предоставить только копию сертификата на материнский капитал.

Особые документы по программам ипотеки в ВТБ

Банк вправе запросить любые другие сведения у своего заемщика без объяснения причин таких действий.

Если гражданин официально трудится в качестве наемного сотрудника, то он предоставляет справку 2-НДФЛ о доходах и копию трудовой книжки, в которой должно быть указано наименование действующего работодателя.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если заемщик получает заработную плату через банк ВТБ, ему не требуется подтверждать свой доход и место работы.

Военные заемщики должны приносить в банк копию военного контракта с выпиской о времени их службы. Они в банке ВТБ могут воспользоваться программой военной ипотеки.

Документы для предпринимателей

Когда потенциальный клиент работает не по найму, а на себя, для него устанавливаются особые требования по документации для получения ипотеки. Они также приносят в банк документы, удостоверяющие их личность, их доход и сведения, характеризующие приобретаемый объект недвижимости.

Кроме того, им потребуется принести:

- Выписку из ЕГРЮЛ или ЕГРИП – действует в течение 45 дней;

- Банковские выписки со счета, подтверждающие движение денежных средств за последние полгода;

- Уставные документы (устав, учетная политика, справка из налоговой об основных видах деятельности и т.д.);

- Копии лицензий при ведении особых видов деятельности;

- Бухгалтерская отчетность.

Банк прежде всего таким образом проверяет реальность такой фирмы, законность ее деятельности. Им также оценивается финансовое состояние компании и ее активы, которые в случае чего могут пойти в счет погашения ипотечного займа.

Предприниматели части берут ипотеки не под жилые объекты недвижимости, а под коммерческие помещения.

Ипотека по двум документам

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В ВТБ банке существует специальная программа под названием «Победа над формальностями». Она позволяет заемщикам получить ипотечный заем всего по двум документам, без подтверждения уровня дохода.

Такая программа удобна для тех граждан, которые не могут предоставить в банк справку 2-НДФЛ или не имеют свободного времени для этого.

Первым документом для одобрения ипотечной заявки в ВТБ является паспорт заемщика. Кроме него можно предоставить один из следующих документов:

- СНИЛС;

- ИНН для тех, кто не может иметь СНИЛС в соответствии с действующими нормами законодательства.

По программе «Победа над формальностями» заемщиком не может быть использован материнский капитал.

Купить можно как первичное, так и вторичное жилье. В первом случае клиенту потребуется внести минимум 30% от его стоимости, во втором – 40%.

Ипотека с использованием материнского капитала в ВТБ

Когда заемщик привлекает к ипотечной сделке полученный от государства материнский капитал, ему требуется предоставлять расширенный пакет документов.

Кроме стандартного набора сведений, заемщик предъявляет:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда об остатке средств материнского капитала.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Без привлечения Пенсионного фонда и получения от него одобрения сделки, оформление ипотеки в 2019 году будет невозможным. Незаконное использование средств материнского капитала влечет уголовную ответственность.

Справку из ПФР заемщик может предоставить в банк в течение 60 календарных дней с момента принятия положительного решения банком по ипотечной заявке.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Если гражданин участвует в льготной программе кредитования для многодетных семей, ему нужно дополнительно предоставлять все свидетельства о рождении детей, свидетельство о браке и составе семьи, проживающей на одной территории.

Получить ипотеку в банке ВТБ несложно, но для этого потребуется собрать необходимый пакет документов в качестве гарантии возврата долга и достоверности той информации, которая была предъявлена заемщиком на этапе оформления кредитной заявки.

При участии в особых ипотечных программах банка может потребоваться предоставление расширенного пакета документации, с чем следует заранее ознакомиться при получении консультации менеджера ВТБ.

Дополнительные списки документов для отдельных случаев

Помимо стандартной программы ипотечного кредитования и фиксированных тарифов на данный продукт, в банке ВТБ24 имеются программы с особыми условиями для отдельных групп граждан.

Как правило, к обычному пакету документов для этих лиц прибавляются дополнительные, чтобы у банка были четкие гарантии возврата денежных средств.

Если покупатель наемный работник, ему понадобятся:

- копия паспорта и любого другого удостоверения личности (водительских прав, военного билета и т.д.);

- копия трудовой книжки и договора с нанимателем;

- справка 2-НДФЛ и налоговая декларация за прошедший налоговый период.

Если заемщик является индивидуальным предпринимателем, то список бумаг будет выглядеть так:

- стандартные документы для всех заемщиков;

- справка о доходах за прошедший календарный год и истекшие месяцы текущего года;

- ксерокопия трудовой книжки, если собственное дело существует менее трех лет;

- выписка из ЕГРЮЛ или реестра акционеров, действует 45 дней;

- документы, отражающие текущие обязательства и кредитную историю (копии кредитных договоров, справка из банка о состоянии задолженности);

- банковская выписка о движении средств минимум за полгода помесячно либо справка о среднемесячных оборотах, которая действует 45 дней;

- справка из банка о сальдо счета и о существовании второй картотеки;

- копия бухгалтерского баланса или налоговой декларации;

- перечисление и расшифровка кредиторской и дебиторской задолженности (список контрагентов, сделок с ними, суммы задолженностей, просроченных в том числе);

- сертификаты, патенты и лицензии, если к данному бизнесу предъявляются особые требования.

Если гражданин подходит под программу предоставления жилья для молодой семьи или социальной ипотеки, то, кроме паспорта, заявления, справки о реальных доходах и копии трудовой книжки, в банке ему потребуются:

- военный билет;

- свидетельства о рождении детей;

- решение местного органа самоуправления о необходимости улучшения жилищных условий;

- документ об образовании (в некоторых случаях).

Также семьям с двумя и более детьми нужно предъявить:

- сертификат на материнский капитал;

- справку об остатке средств по сертификату (выдается в Пенсионном Фонде по месту жительства).

Для иностранных граждан установлен следующий список бумаг:

- копия паспорта (внутреннего или заграничного) с переводом на русский язык, заверенным нотариально;

- копия второго удостоверения личности (пенсионного свидетельства, ИНН, водительского удостоверения);

- копия трудовой книжки с печатями и подписью работодателя;

- подтверждение доходов;

- российская регистрация, копия вида на жительство или разрешения на временное пребывание;

- копия свидетельства о браке или о его расторжении;

- копия разрешения на работу (исключение – граждане Беларуси).

ВТБ24 предлагает упрощенную систему оформления ипотеки без подтверждения доходов гражданина. Для этого в качестве первоначального взноса заемщиком должно быть внесено не менее 40% величины всего кредита. Обдумывает решение банк в таком случае менее суток, а документов требуется всего два. Правда, фактически получается больше, но все же без справки о доходах и подтверждения трудовой занятости. А именно:

- паспорт и второе удостоверение личности (СНИЛС, водительские права и пр.);

- выписка о наличии необходимой суммы для первого взноса;

- военный билет;

- свидетельство о браке и документы супруги/супруга;

- документы на недвижимость.

ВТБ24 предоставляет специальные льготные условия ипотечного кредитования работникам ОАО «Российские железные дороги» в виде ставки по кредиту 2%, освобождения от первоначального взноса и сумме займа, не меньшем 30% и не более 90% стоимости жилья (для молодых специалистов РЖД предоставляет субсидию). Список документов здесь стандартный.

ВТБ24 предоставляет специальные льготные условия ипотечного кредитования работникам ОАО «Российские железные дороги» в виде ставки по кредиту 2%, освобождения от первоначального взноса и сумме займа, не меньшем 30% и не более 90% стоимости жилья (для молодых специалистов РЖД предоставляет субсидию). Список документов здесь стандартный.

Как правильно оформить закладную по ипотеке в ВТБ 24

Процедура оформления закладной по ипотечному кредиту в банке ВТБ имеет примечательную особенность. Дело в том, что кредитная организация берет на себя обязательство самостоятельно подготовить документ. Клиенту нужно лишь явиться в отделение банка и при составлении кредитного договора проверить правильность заполнения бумаги. Поставленная подпись будет свидетельствовать о подтверждении корректности содержащейся в документе информации.

Поскольку при заполнении граф часто случаются ошибки, следует тщательно проверить:

- номер и дату заключения кредитного договора;

- правильность указания отделения банка, в котором выдавалась ипотека;

- описание приобретаемой недвижимости, выступающей в роли залога;

- название государственного территориального органа, который осуществляет регистрацию закладной (филиалы и отделения Росреестра);

- наличие информации о государственной регистрации ипотечного займа в конкретном органе исполнительной власти;

- дату возврата самой закладной на руки клиенту.

Получение данных о регистрации ипотеки в силу закона происходит в момент регистрации права собственности на недвижимость. В случае военной ипотеки для военнослужащих РФ в качестве залога будет так же выступать приобретенная недвижимость. После регистрации закладная обретает правовую силу и отправляется на хранение в банк

Важно проконтролировать всю процедуру оформления и регистрации бумаг, вплоть до обязательного наличия в наименовании главного документа слова «закладная»

Важно иметь в виду, что услуга по регистрации закладной подразумевает оплату государственной пошлины. Для юридических лиц она составляет в 2018 году 4 тысячи рублей (при заключении договора между лицами) или 0,1% от стоимости имущественного комплекса (при наложении обременения на него)

Предельная сумма по второму варианту – 60 тысяч рублей. Если же речь идет о физических лицах, то размер госпошлины составит 1 тысячу рублей.

Еще одна особенность оформления документа касается его внешнего вида. Если закладная составлена на нескольких листах, то отдельные листы никогда не станут предметом ипотеки – юридическую силу имеют только пронумерованные, подшитые и удостоверенные печатью листы.

Документы для ипотеки в ВТБ 24

Успех получения ипотечного кредита во многом зависит от правильной подготовки необходимых справок. Частично образцы представлены на сайте банка. На рассмотрение подаются оригиналы и копии документов, указанных в анкете заемщика.

Перед оформлением договора банк проверяет правоустанавливающие свидетельства на право собственности покупаемой недвижимости.

Какие нужны?

Минимальный пакет включает:

- удостоверение личности;

- справку о доходах;

- свидетельство о праве собственности на жилую недвижимость, которую желает приобрести заемщик и другое.

Общий список

Более широкий перечень включает:

- удостоверение личности, водительские права (копия паспорта должна включать все страницы без исключения);

- трудовую книжку (копия заверяется работодателем, должна иметь отметку, что заявитель работает в компании в настоящий момент);

- справку о доходах по форме НДФЛ-2 или документ, составленный в свободной форме и указывающий доход с разбивкой по месяцам за последний год.

Поручители и созаемщики должны подготовить аналогичный пакет.

Для наемного работника

Наемному работнику нужно предоставить:

- фотокопии гражданского паспорта и водительских прав (для иностранцев – паспорт, виза и документ, подтверждающий законность пребывания на территории РФ и ведения трудовой деятельности);

- фотокопию трудового договора и трудовой книжки заверенную предприятием в установленном порядке;

- оригинал справки о доходах, налоговую декларацию, и другие бумаги подтверждающие суммы и источник дохода;

- билет военнообязанного (для лиц, не достигших 27 лет);

- анкету заемщика банка ВТБ.

Если есть бизнес

Для индивидуальных предпринимателей и лиц, владеющих бизнесом или долей в частных предприятиях необходимо предоставить аналогичные документы, как указано выше и дополнительно:

- выписку из реестра ЕГРЮЛ;

- выписку о движении денежных средств по счетам;

- справку об отсутствии задолженности по ссудам (картотека №2);

- налоговую декларацию (для предприятий на ЕНВД или УНСО);

- баланс и отчет о прибыли;

- расшифровку кредиторской и дебиторской задолженности;

- лицензии (патенты, сертификаты) – для предприятий, деятельность которых осуществляется по специальным разрешениям.

Сокращенный пакет

При выборе программы, по которой банк осуществляет упрощенное оформление заемщику необходимо иметь:

- документ указывающий, что клиент имеет в распоряжении сумму в размере 40% от стоимости приобретаемого объекта;

- паспорт, военный билет (для лиц призывного возраста);

- удостоверение личности супруга (для лиц, состоящих в брачных отношениях).

Соответственно, недвижимость не может стоить более 30 миллионов.

На приобретаемую недвижимость

На объект покупки банк требует предоставить:

- документ, удостоверяющий право собственности на жилье (свидетельство, выписка из ЕГРП и другие);

- кадастровый паспорт;

- выписку из домовой книги;

- выписку по лицевому счету;

- гражданский паспорт продавца.

Все документы на предварительное рассмотрение предоставляются в виде фотокопий.

Банк при положительном решении закажет и оплатит оценку объекта и может потребовать дополнительные документы.

Что может понадобиться дополнительно?

Документы на ипотеку в ВТБ 24 могут быть дополнены, если при совершении сделки затрагиваются интересы несовершеннолетних.

Для продавцов – юридических лиц, продажа через ипотечный договор осуществляется при предоставлении на рассмотрение:

- учредительного договора, устава;

- выписки о регистрации в ЕГРЮЛ;

- документа, указывающего, что предприятие принято на учет в налоговых органах;

- приказа по предприятию о продаже недвижимости.

На решение банка о стоимости кредита может повлиять предоставление дополнительных документов:

- дипломы об образовании;

- справка о регистрации по временному адресу;

- свидетельства о праве собственности на недвижимость любого типа;

- банковские выписки, свидетельствующие о наличии денежных активов;

- договора, обеспечивающие дополнительный доход (включая пособия, ренту).