Сроки оформления ипотеки после одобрения заявки + этапы, список документов и отзывы

Содержание:

- Факторы, влияющие на срок выдачи ипотечного кредита

- Кто рассматривает заявки?

- Закрепление права собственности на объект недвижимости

- Необходимый пакет документов для оформления ипотечного кредита

- Этапы оформления ипотеки

- Этапы покупки квартиры в ипотеку в Сбербанке

- Порядок сбора документов и их перечень

- Необходимые условия

- Необходимый пакет документации

Факторы, влияющие на срок выдачи ипотечного кредита

Для каждого клиента финансовой организации в индивидуальном порядке определяются сроки погашения ипотеки. На условия, выдвигаемые банками по периодам кредитования, может повлиять несколько обстоятельств.

Срок ипотечной ссуды, установленный финансовой организацией, по некоторым причинам может быть как увеличен, так и уменьшен. Каким требованиям банка должен соответствовать кредитуемый, разберём по порядку:

В зависимости от возраста получателя займа

Следует понимать, что банк, выдавая крупный денежный займ, значительно рискует. Поэтому обусловливаются возрастные отличия, по которым определяется период ипотечного кредита.

Допустим, для двадцатилетнего заёмщика, когда только началась его трудовая деятельность, эти сроки могут быть максимальными. В том случае, кредитуемый заемщик пенсионного возраста может рассчитывать только на минимальный срок выдачи ипотеки.

Чаще всего банками также устанавливается порог кредитования. Обычно он составляет от 21 до 65 лет. Однако некоторые финансовые организации, как Сбербанк, поднимают эту планку до 75 лет и, наоборот (банк «Открытие») понижают до наступления совершеннолетия.

Способность заёмщика нести кредитное бремя

Финансовая организация должна тщательно изучить документы потенциального заемщика, подтверждающие его постоянный доход. В зависимости от величины этого дохода будут подобраны условия по долговременности или, наоборот, кратковременности выдаваемой ипотеки.

Если получатель ссуды состоит в браке, а супруг(а) также имеет постоянный доход, доверительность банка в этом случае увеличивается, что влияет на выгодность по срокам кредитования.

Цена приобретаемой недвижимости

Как известно, ипотека погашается ежемесячно равными или дифференцированными платежами. Соответственно, эти взносы напрямую зависят от цены на недвижимость. По расчёту ежемесячных платежей будет подобран оптимальный срок отпуска ссуды.

Дело в том, что ежемесячный платёж не должен превышать определённый процент дохода заёмщика. Поэтому и сопоставимость периода кредитования с ежемесячными платежами должна быть подобрана оптимально по финансовым силам получателя ссуды.

Если кредитуемое лицо попадает под программу государственной поддержки

В этом случае, исходя из категории программы, часть долга и обязательство по процентам берёт на себя государство. Это существенно влияет на пересмотр сроков ипотеки со стороны банка.

Однако на увеличение или уменьшение сроков кредитования по госпрограммам могут повлиять и другие причины. Например, соотношение федеральных средств к личным финансовым силам заёмщика. И, что более значимо, для некоторых программ господдержки уже заранее определены границы временных периодов, на которые будут выдаваться ссуды по ипотеке.

Наличие железных гарантий

Одной из таких гарантий послужит наличие поручителя или созаёмщика, другой – залог иной недвижимости. Это существенно влияет на увеличение сроков ипотеки и стоимость банковского продукта.

А также немаловажна положительная кредитная история заёмщика. Если имеются непогашенные просроченные ссуды с нарушением договора с финансовой организацией, то банк вправе отказать, сославшись на неблагонадёжность кредитуемого лица.

Кто рассматривает заявки?

В данной процедуре банки задействуют одновременно несколько своих отделов.

- Заявки подвергаются автоматическому скорингу, по его результатам будет выставлена определенная сумма баллов. Если она не будет дотягивать до определенного значения, клиенту будет отказано. В случае более высоких баллов, заявка поступит на следующую стадию рассмотрения с запросом КИ. Если она будет плохой, банк откажет в предоставлении ипотечного займа.

- После скоринга заявкой занимается служба безопасности кредитора, она проверяет ее на подлинность и актуальность путем подачи запросов в ФМС, налоговую службу, ПФР, работодателю заемщика, поручителей, созаемщиков и др.

- Заявка проходит анализ документов заявителя в аналитическом отделе с прогнозированием способности получателя ссуды в выплате ипотеки в течение всего срока кредитования.

- В отделе рисков оценивается риск невыплаты ссуды, стабильность работы заемщика и др.

Закрепление права собственности на объект недвижимости

РµÃ³Ã¸ÃÂÃÂÃÂðÃÂøàÿõÃÂõÃÂþôð ÿÃÂðòð ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ýð ýõôòøöøüþÃÂÃÂàýð óþÃÂÃÂôðÃÂÃÂÃÂòõýýþü ÃÂÃÂþòýõ ÿÃÂþòþôøÃÂÃÂàÿþ ÃÂðúÃÂàÿþôðÃÂø þñõøüø ÃÂÃÂþÃÂþýðüø ÃÂôõûúø ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõóþ ÷ðÃÂòûõýøÃÂ. àÃÂðúöõ ÃÂÃÂþ üþöõàÃÂôõûðÃÂàýþÃÂðÃÂøÃÂàøûø ûÃÂñþõ ûøÃÂþ àþÃÂøÃÂøðûÃÂýþù ôþòõÃÂõýýþÃÂÃÂÃÂÃÂ.

ÃÂÃÂø ÃÂÃÂþü, ÃÂøúÃÂðÃÂøàÃÂþñÃÂÃÂòõýýþÃÂÃÂø óÃÂðöôðýøýð, ÿÃÂðòð úþÃÂþÃÂþóþ þñÃÂõüõýÃÂÃÂÃÂÃÂàøÿþÃÂõúþù, ø óþÃÂ. ÃÂõóøÃÂÃÂÃÂðÃÂøàýõÿþÃÂÃÂõôÃÂÃÂòõýýþ øÿþÃÂõÃÂýþóþ ôþóþòþÃÂð ò àþÃÂÃÂõõÃÂÃÂÃÂõ ò ÃÂøûà÷ðúþýð â ÃÂÃÂþ ôòð þÃÂôõûÃÂýÃÂàôõùÃÂÃÂòøàø ÿÃÂþòþôÃÂÃÂÃÂàýð þÃÂýþòðýøø ôòÃÂà÷ðÃÂòûõýøù. àÃÂòÃÂ÷ø àÃÂõü ñÃÂôõà2 ÃÂÃÂõÃÂýÃÂõ ÷ðÿøÃÂø àÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýÃÂüø ýþüõÃÂðüø (ÿÃÂýúà2 ÃÂÃÂðÃÂÃÂø 20 äàâ 102).

àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ýõôòøöøüÃÂù þñÃÂõúÃÂ, ò÷ÃÂÃÂÃÂù ýð ÷ðõüýÃÂõ ÃÂÃÂõôÃÂÃÂòð, ÿõÃÂõùôõàò ÃÂþñÃÂÃÂòõýýþÃÂÃÂà÷ðõüÃÂøúð. ÃÂôýðúþ ôþ ÿþóðÃÂõýøàúÃÂõôøÃÂð úòðÃÂÃÂøÃÂð øûø ôþü ñÃÂôõàýðÃÂþôøÃÂÃÂÃÂàò ÷ðûþóõ àñðýúð ø òûðôõûÃÂÃÂàýõûÃÂֈÃÂðÃÂÿþÃÂÃÂöðÃÂÃÂÃÂàøüÃÂÃÂõÃÂÃÂòþü (ÿÃÂþôðòðÃÂÃÂ, ôðÃÂøÃÂàø ÿÃÂþÃÂõõ). ÃÂÃÂþ ÃÂõóûðüõýÃÂøÃÂÃÂõÃÂÃÂàÃÂÃÂ.77 ÿ.1 102-äÃÂ.

Необходимый пакет документов для оформления ипотечного кредита

Сбербанк России на официальном сайте представляет закрытый перечень документов по кредитному объекту недвижимости (под его залог). Так что же нужно для оформления ипотеки в Сбербанке?

Сбербанк России на официальном сайте представляет закрытый перечень документов по кредитному объекту недвижимости (под его залог). Так что же нужно для оформления ипотеки в Сбербанке?

Во-первых, договор купли-продажи

Обязательным условием является указание в нем пунктов о том, что частично стоимость объекта будет приобретена посредством ипотеки Сбербанка (важно не забыть указать сумму кредита);. Во-вторых, учесть пункт о том, что недвижимость будет числиться в залоге у Сбербанка с момента регистрации объекта недвижимости и передачи прав;

Во-вторых, учесть пункт о том, что недвижимость будет числиться в залоге у Сбербанка с момента регистрации объекта недвижимости и передачи прав;

В-третьих, указать информацию, что по данному залогу залогодержателем является сам банк.

Документы на оформление (для продавца объекта недвижимости):

- Свидетельство о регистрации прав собственности (оригинал);

- Документ, являющийся основанием о возникновении права собственности продавца;

- Выписка установленного образца из ЕГРП на недвижимое имущество;

- Отказ долевой собственности (преимущественно от права покупки) от всех возможных участников (нотариально заверенный документ);

- Согласие на отчуждение объекта мужа/ жены продавца недвижимости (нотариально заверенный документ).

Документы на оформление (для покупателя объекта недвижимости):

- Документ, представленный в качестве отчета об оценочной стоимости покупаемого объекта недвижимости;

- Отчет, согласующий наличие собственных средств на момент приобретения жилья;

- В случае если залогодателем будет выступать один из супругов, то нужно быть готовым к тому, что придется представить либо брачный договор, либо заявление об отсутствии отношений в браке (непосредственнно на момент приобретения права собственности).

Далее порядок оформления ипотеки на квартиру в Сбербанке таков: с собранным пакетом документов и продавцу, и покупателю нужно записаться к специалисту по ипотеке с целью подачи заявления на одобрение данной сделки .

Важно! Как и в прошлые годы, в 2017 обе стороны должны присутствовать, так как сотруднику необходимо будет представить оригинальные документы или же их заверенные копии, с которых будет в отделении снята ксерокопия для подачи в юридический отдел. Учитывая сложность данной процедуры, возникает вполне логичный вопрос о том, сколько же времени оформляется ипотека в Сбербанке? После посещения отделения, как правило, в течение семи дней приходит одобрение от специалиста на сделку а, следовательно – на получение ипотечного кредита

Учитывая сложность данной процедуры, возникает вполне логичный вопрос о том, сколько же времени оформляется ипотека в Сбербанке? После посещения отделения, как правило, в течение семи дней приходит одобрение от специалиста на сделку а, следовательно – на получение ипотечного кредита.

Учитывая сложность данной процедуры, возникает вполне логичный вопрос о том, сколько же времени оформляется ипотека в Сбербанке? После посещения отделения, как правило, в течение семи дней приходит одобрение от специалиста на сделку а, следовательно – на получение ипотечного кредита.

При желании, можно в любой момент получить образец заполнения договора купли-продажи у кредитного специалиста банка, где можно будет посмотреть, как оформляется данная бумага

Важно помнить, что в сборе стандартного пакета документов участвуют одновременно и продавец, и покупатель

Последнее, с чем осталось разобраться, в каком же отделении Сбербанка можно оформить ипотеку? Здесь специалисты вас не ограничивают. Можно обратиться в любой филиал по месту вашей регистрации. Сбербанк России нацелен на то, чтобы в стране увеличивалось количество населения с жильем, приобретенным на первичном рынке, поэтому подав заявление сегодня – уже завтра именно вы сможете стать обладателем собственной квартиры.

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку — ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше — до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Этапы покупки квартиры в ипотеку в Сбербанке

Рынок недвижимости делиться на первичное и вторичное жильё. Где первое – это новостройки, а второе – квартиры, уже находящиеся в собственности физических или юридических лиц.

Ипотечные программы на 2020 год

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» — это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Квартира на вторичном рынке – надёжное вложение денежных средств по мнению банка. Чтобы приобрести понравившуюся жилплощадь на вторичном рынке в ипотеку, можно воспользоваться программой «Приобретение готового жилья» со ставкой от 8,6% и сроком до 30 лет. Минимальная доступная сумма кредитования равна 300 000 рублей.

ПАО Сберегательный банк России предлагает программы:

- «Ипотека плюс материнский капитал», где минимальная сумма — 300 000 рублей, срок — до 30 лет и ставка — от 8,9%.

- «Военная ипотека» сроком до 20 лет с процентной ставкой 9,5.

Рассмотрим покупку квартиры в ипотеку на вторичном рынке жилья.

Выбираем помещение

Выбор – наиболее сложный момент в покупке жилья. Нужно подобрать квартиру, удовлетворяющую покупателя по многим параметрам:

- Площадь в квадратных метрах, призванная обеспечить комфортное проживание для всех членов семьи.

- Местонахождение жилплощади, удовлетворяющее требования всех членов семьи, например, удобная транспортная развязка, наличие образовательных учреждений, продуктовых торговых точек и прочее.

- Помимо косметического ремонта стоит оценить состояние самого строения, систем электропроводки, водоснабжения, отопления, канализационной системы, работу РЭУ и совокупных с ним структур.

- Опросить соседей о работе жилищно-коммунальных организаций.

- Приемлемая цена за жилплощадь.

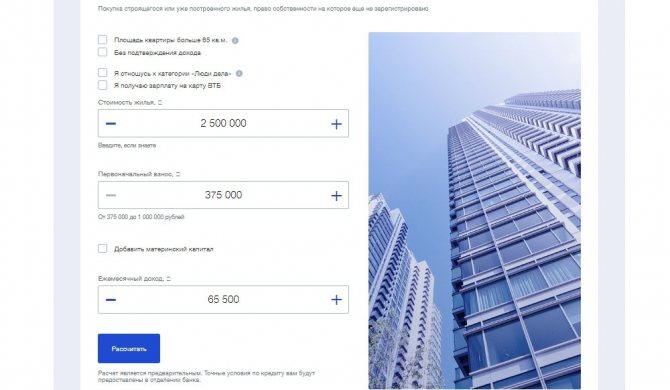

Расчёт стоимости – ипотечный калькулятор

При желании можно узнать сумму ежемесячного платежа и переплаты, воспользовавшись ипотечным калькулятором. В графах потребуется указать желаемую сумму, программу ипотечного кредитования и срок, на который планируется взять кредит.

Обычно сумма ежемесячного платежа, рассчитанная калькулятором, отличается в меньшую сторону, чем будет в реальности, так как он не учитывает страховку, цену обслуживания счёта и некоторые другие платные аспекты.

Юридический аспект

Подобрав несколько вариантов квартир, которые удовлетворяют всем требованиям, следует определиться и выделить одну-две. Выбранные объекты нужно исследовать на юридическую чистоту

Особое внимание уделяется следующим моментам:

- Проверьте, есть ли у недвижимости статус «жилого» помещения или пометки «для личного пользования».

- Закажите расширенную выписку из домовой книги. Внимательно изучите жильцов не только в данный момент прописанных, но и ранее проживавших в ней. Проверьте, кто из бывших жильцов может претендовать на недвижимость.

- Если в квартире проводилась перепланировка, то следует уточнить, узаконивалась ли она. Неузаконенная перепланировка в сделку купли-продажи проблем не принесёт, однако, могут потребоваться дополнительные расходы на её узаконивание.

- Исключите нахождение квартиры под арестом. Для этого следует заказать выписку из ЕГРН (документ выдаётся платно).

- Получить подтверждение, что супруг (супруга) продавца согласен на продажу квартиры.

Также проверяются документы собственника квартиры, как личные, так и имеющие прямое отношение к недвижимости. Попросите продавца предоставить справку из наркологического и психоневрологического диспансера, чтобы в дальнейшем не возникло проблем с обнулением сделки.

Оценка недвижимости

После того как квартира выбрана, следует её оценить. Для этого процесса приглашается оценщик, аккредитованный Сбербанком. Оценщик осматривает квартиру и выдаёт заключительные документы. Оценка жилой недвижимости может занимать от 3 до 30 дней.

Порядок сбора документов и их перечень

Рассмотрим, что нужно сделать для оформления жилищного кредита, какие необходимо предоставить в Сбербанк документы для ипотеки на квартиру. Для получения жилищных займов нужно пройти несколько этапов:

- Анкетирование. Следует заполнить бланк по форме банка. Оформить заявку вы можете как в отделении банка, на официальном сайте Сбербанка, так и онлайн, перейдя во вкладку интересующей вас программы. Для отправки запроса через интернет, нажмите «Подать заявку» и заполните анкету на странице Сбербанка. Потребуется указать свои персональные данные, контактный телефон и имейл, сведения о месте работы и трудовом стаже, сообщить об уровне своего дохода, дать согласие на обработку информации. Если у вас возникли трудности на этом этапе, вы можете проконсультироваться с менеджером Сбербанка в офисе или по телефону 8 (495) 455−10−73 (звонок по Москве бесплатный);

- Оценка заемщика. Банк проверит достоверность указанной в анкете информации, подлинность документов, составит заключение о платежеспособности и ответственности клиента. Также будет проверена кредитная история заемщика;

- Сбор документов. Ответ по своей заявки вы получите в СМС или по электронной почте. Если принято положительное решение, следует приступить к сбору документов. Вы можете подготовить пакет самостоятельно или обратиться к посреднику. На этом этапе вам потребуется передать в Сбербанк документы для ипотеки на квартиру. Их перечень выглядит так:

- заявление-анкета;

- паспорт гражданина России;

- документ, подтверждающий доход. Для этого может использоваться 2-НДФЛ или справка, заполненная по форме банка;

- справка о трудоустройстве. В качестве такого документа могут выступать заверенная работодателем копия трудовой книжки, выписка из нее, копия трудового договора или коллективного (если он используется). Если клиент получает социальные выплаты, необходима справка об их начислении, для ИП и физлиц требуется подтвержденная налоговая декларация, а также лицензия о праве на осуществление предпринимательской деятельности;

- документы, подтверждающие дополнительный доход. К примеру, клиент может сдавать жилье в аренду. В этом случае потребуется предоставить в Сбербанк декларацию 3-НДФЛ, которая подтверждена в налоговой службе или копия документов о сдаче недвижимости в аренду.

Если клиент получает зарплату или социальные пособия, в том числе и пенсию по старости или выслуге лет, на этом этапе ему нужно предоставить банку значительно меньший пакет документов, а именно – паспорт гражданина РФ и заявление-анкету.

- Поиск жилья. На этом этапе необходимо определиться с объектом, который вы будете приобретать в ипотеку. Вы можете найти недвижимость самостоятельно или выбрать жилье из перечня предложений от застройщиков, с которыми сотрудничает Сбербанк, на вторичный жилье, в строящемся объекте или в новостройке. После этого следует перейти к процедуре оценки жилья, чтобы определить его рыночную стоимость;

- Оценка недвижимости. Определить стоимость жилья может как сам банк, так и специальная компания, которая аккредитована Сбербанком. Менеджер банка может сориентировать вас, в какие оценочные компании вы можете обратиться;

- Подтверждение наличия средств для выплаты первого взноса. Для этого потребуется расписка от продавца недвижимости или выписка по банковскому счету с подтверждением того, что на нем есть достаточная сумма;

- Заключение сделки. На этом этапе потребуется следующий пакет документов:

- договор купли-продажи, который оформляют заемщик вместе с продавцом недвижимости;

- договоры займа и залога между клиентом и банком. После заключения его необходимо зарегистрировать в государственных органах;

- договор страхования, который заключается между заемщиком и страховой компанией;

- Получение ипотеки в Сбербанке. Средства могут быть выданы наличными в депозитной ячейке или переведены на счет. Если клиенту удобнее, чтобы средства сразу поступили продавцу недвижимости, Сбербанк может осуществить эту процедуру.

Необходимые условия

Ускорить получение одобрения можно, если менеджмент имеет некоторое количество сведений о заемщике. Планирующие оформить жилье имеют возможность заранее начать пользоваться одним из предоставляемых банком продуктом.

Требуется быть потребителем одной или нескольких услуг банка:

- Обладать зарплатной пластиковой картой;

- Иметь погашенный кредит без просроченных платежей и штрафов;

- Получить предварительное одобрение онлайн обращения;

Тратя меньше времени на получение информации из баз данных, сотрудники смогут оперативнее проверять заемщиков на соответствие программам ипотеки.

Необходимый пакет документации

Для того чтобы направить заявку на оформление кредита, человеку потребуется подготовить такие документы:

- Паспорт

- Анкета заемщика;

- Справка по форме 2-НДФЛ (при отсутствии зарплатной карты – справка по форме банка);

- Ксерокопия трудовой книжки, которая заверена руководителем заявителя;

- Документы на залоговое имущество при его наличии;

- Справка о размере невыплаченных долгов по другим кредитам, если они есть;

- Письменное разрешение от супруга, заверенное сотрудником нотариального агентства;

- Отчет об оценке покупаемой недвижимости.

Как только заявка на кредитование одобрена, необходимо направить в банк:

- справки и бумаги на квартиру, оформляемую в кредит;

- документ, который устанавливает погашение первого взноса (выписку со счета или расписку от продавца, подтверждающую факт получения им нужной суммы).

Если заявитель намерен воспользоваться программой, включающей в себя материнский капитал, то ему потребуется направить в банк соответствующий сертификат и справку, определяющую размер оставшихся средств на маткапитале.

При участии в программе «Семейная ипотека» или «Молодая семья» к общему пакету документации добавляются свидетельства о регистрации супружеского союза и появлении на свет детей.