Как выбраться из долговой ямы в 2021?

Содержание:

- План погашения долга

- Как уменьшить платежи

- Способ четвертый. Радикальный

- Оцениваем ситуацию

- Как выбраться самому из долговой кредитной ямы?

- Как рассчитываться будете?

- 9 правил, как избавиться от долгов и начать новую жизнь без них

- Содействие в избавлении от задолженностей

- Почему люди накапливают долги, от которых трудно избавиться

- Почему люди набирают много долгов в МФО: ошибки заемщиков

- Коллекция кредитов

- Какова переплата при просрочке микрозайма

- Как избежать долгов?

- Как вести себя с банками?

План погашения долга

До того как вы возьмете кредит, рекомендую познакомиться с азами финансовой грамотности и составить свой личный финансовый план. Последний поможет, если не совсем отказаться от займов, то хотя бы вовремя по ним расплачиваться, не допуская просрочки.

Особую опасность представляют краткосрочные займы в МФО. Выдают их, не особо вдаваясь в вашу финансовую состоятельность, а проценты закладывают огромные. Реструктуризация или рефинансирование по микрозаймам не пройдут. Банки не идут на этот шаг. Тогда есть ли выход по избавлению от займов?

Если негативный сценарий уже запущен, то понадобится план погашения долгов:

- Выпишите все свои долги: кому должны, оставшаяся сумма, ежемесячный платеж и срок.

- Составьте таблицу с учетом всех своих доходов и расходов. Это не получится сделать быстро. Минимум месяц надо записывать все свои поступления и траты. Способов много: от простого блокнота до специальных приложений на смартфоне. Каждый день потребуется не более пары минут.

- Проанализируйте свои расходы и вычеркните необязательные статьи на время погашения долгов: походы в кино, кафе, покупка излишков одежды, новых гаджетов, алкоголя. Список у каждого свой, но он обязательно будет.

- Продумайте план экономии. Быть может, стоит отказаться от поездок на машине в пользу общественного транспорта, обедов в кафе в пользу контейнера из дома, покупки в бутиках в пользу товаров на распродажах. А не положены ли вам льготы?

- Ежемесячно с каждого своего дохода отложите сначала 10 %. Получаете 20 000 руб.? В сторону отложите 2 000 руб. Только потом тратьте оставшиеся деньги на текущие нужды. Сумма небольшая, но она здорово приучает к финансовой дисциплине.

- Ищите дополнительные заработки. Возможностей много, в том числе и для людей из небольших городков и деревень любого возраста. Интернет может стать отличным источником не только временного, но и постоянного заработка.

- Определите очередность досрочного погашения долгов. Сначала те, срок которых минимальный. Порядок такой:

- по каждому долгу вносим оговоренный в договоре минимальный платеж;

- по кредиту, который вы определили первым к погашению, вносим больше на столько, на сколько сможете;

- погасили первый, переходим ко второму в очереди, продолжая вносить ежемесячные минимальные платежи по всем остальным кредитам;

- сумма, которая ранее шла на погашение первого займа, теперь пойдет дополнительной по второму.

Так и двигайтесь от кредита к кредиту до полного их погашения. Без самоорганизации и огромного желания избавиться от долгов ничего не получится. Только представьте, сколько перед вами откроется возможностей, когда кредиты будут погашены, а суммы, которые вы ранее на это тратили, теперь в вашем полном распоряжении. Самое время подумать об инвестировании.

Как уменьшить платежи

Досрочное погашение кредитов

Это решение для заемщиков, у которых несколько кредитов. Иногда человек сам не может назвать их точное число — брал займы через Интернет, микрокредиты, плюс овердрафт по карте.

Получите кредитную историю — это бесплатно, и в отчете отражены все договоры: онлайн, на карту, в банках и МФО.

Юристы рекомендуют сначала провести ревизию долгов — выписать все займы: от маленького до самого крупного.

Соберите деньги, чтобы досрочно закрыть самый маленький из них. В это время по остальным кредитам вносите минимальные платежи. Когда первый из долгов будет закрыт, по такой системе нужно действовать и со вторым, третьим и последующими займами. После погашения одного кредита сумма, которая уходила на займ, осталась свободной — ее следует использовать для погашения остальных задолженностей.

Возможно, на этот период придется найти еще одну работу или отказаться от трат. Но так гражданин освободится от долгов и сэкономит проценты . А в дополнение научится контролировать свои финансы.

При этой схеме результат виден после погашения первого кредита. Займы будут закрываться один за другим, у человека будет мотивация больше зарабатывать, откладывать деньги, чтобы выплачивать долги еще быстрее.

Рефинансирование

Рефинансировать займ — один из способов, как вылезти из долгов, имея доходы, но высокую кредитную нагрузку. Суть в получении кредита на более выгодных условиях, чтобы заемными средствами закрыть старый невыгодный кредит или рефинансировать микрозаймы. Банки снижают проценты по кредитам, поэтому полученный в 2018 займ менее выгоден, чем оформленный сегодня.

Что важно:

-

Изучить предложения всех доступных банков и выбрать наиболее низкую процентную ставку с минимальной переплатой, заранее уточнить дополнительные комиссии и страховки.

-

Написать заявление на рефинансирование. После одобрения подумайте, выгоднее ли оформить новый кредит или оставить все, как есть сейчас.

Можно обратиться в тот банк, где оформлен старый кредит, и добиться снижения ставки.

Реструктуризация

Реструктуризация — это смена условий кредитования. Чтобы уменьшить или приостановить ежемесячные платежи, увеличивается срок кредита — в итоге вы платите дольше, но понемногу.

К реструктуризации относят кредитные и ипотечные каникулы. У ипотечных заемщиков право на каникулы появилось в 2019 году. Воспользоваться ипотечными каникулами вправе человек, который попал в трудное финансовое положение: потерял работу, заболел или не может платить ипотеку по другой причине. Но есть условия:

-

ипотечное жилье должно быть единственным у должника;

-

размер кредита не больше 15 миллионов рублей;

-

каникулы до шести месяцев — в это время заемщик не платит ничего или вносит минимальную сумму.

Есть несколько схем, как выбраться из долгов по программе реструктуризации:

-

Оплата процентов. Во время каникул заемщик оплачивает исключительно начисленные за прошедший период проценты.

-

Разбивка долга. Заемщик оплачивает часть ежемесячного платежа. В этот платеж частично входят проценты, а частично — тело кредита. Тот остаток, который гражданин не уплатил во время льготного периода, будет перераспределен после его окончания.

-

Абсолютная отсрочка. Устанавливается льготный период, в течение которого он не платит. Срок ипотеки тогда будет продлен на льготный период.

-

Увеличение срока. При сумма долга будет разбита на большее количество платежей.

Отрицательным моментом становится то, что человек переплачивает — во время каникул проценты начисляются как и прежде, и эту сумму придется гасить после окончания льготного периода.

Если нет уверенности, что через полгода улучшится финансовое состояние, сразу просите о реструктуризации кредита, на основании которой условия договора будут изменены на более выгодные для заемщика.

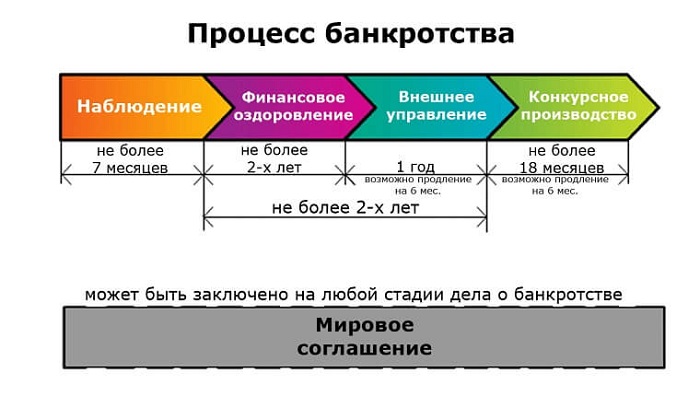

Способ четвертый. Радикальный

Если ситуация с кредитами приобретает катастрофический характер и сумма долгов превышает 500 тысяч рублей, можно прибегнуть к крайней мере: объявить себя банкротом. Сразу оговоримся, что это вовсе не означает, что ваша жизнь начнется с чистого листа: процедура имеет неприятные последствия. Во время нее имуществом и деньгами должника распоряжаются суд и финансовый управляющий. Банкроту разрешено тратить не более 50 тысяч рублей ежемесячно, если суд не одобрит большую сумму. Банкротство портит деловую репутацию и кредитную историю. Более того, в течение трех лет после окончания процедуры банкрот не может занимать руководящие должности, в том числе участвовать в управлении юридическим лицом.

Но бывает, что без банкротства из долговой ямы не вылезти. В ряде случаев заемщик имеет возможность добровольно инициировать процедуру банкротства:

- если знает, что не сможет выполнить свои обязательства в срок (потерял работу, тяжело заболел и пр.) независимо от суммы долга;

- если соответствует признакам неплатежеспособности и/или недостаточности имущества: сумма просроченных платежей превысила 10% всех долгов, имущество стоит меньше суммы долгов и пр.

В других случаях заемщик должен инициировать процедуру банкротства в обязательном порядке:

- если сумма обязательств перед всеми кредиторами превышает 500 тысяч рублей;

- если платежи по обязательствам просрочены на 90 дней и более;

- когда гражданин знает, что погашение долга перед одним или несколькими кредиторами приведет к невозможности исполнения остальных обязательств, даже если фактически задержки платежей еще нет.

«Плюс процедуры банкротства в том, что прекращается начисление процентов, штрафов и пени по просроченным кредитам и займам, должнику перестают докучать коллекторы и кредиторы, у должника не могут потребовать сверх того, что он имеет в собственности, не могут забрать единственное жилье (если оно не находится в ипотеке) и предметы первой необходимости», — подчеркивает Кисмина.

Необходимо учитывать, что сама процедура банкротства не бесплатная, она обойдется в несколько десятков тысяч рублей, что доступно не всем. Для граждан, находящихся в особо тяжелом финансовом положении, разрабатывается упрощенная процедура банкротства. Результатом процедуры банкротства может стать мировое соглашение, реструктуризация долга или реализация имущества.

Оцениваем ситуацию

В первую очередь, когда встает вопрос о задолженности, необходимо грамотно оценить сложившуюся ситуацию. В зависимости от того, у кого вы занимали – у банка или у родных, и будут зависеть дальнейшие действия. Например, в случае наличия долгов перед близкими или знакомыми проблему решить гораздо проще. Обратившись с просьбой об отсрочке платежа, можно найти подработку и рассчитаться в ближайшее время.

Если же появилась задолженность перед кредитором, то действовать необходимо незамедлительно. Например, оформив кредит, человек рассчитывает на свои силы и возможности, но непредвиденные ситуации всегда могут случиться, причем в самый неподходящий момент. Именно поэтому, столкнувшись с финансовыми трудностями, следует тут же обращаться в банк с просьбой об отсрочке платежа. Как правило, кредитные организации идут навстречу и не начисляют штраф за небольшую просрочку.

Как выбраться самому из долговой кредитной ямы?

Если Вы понимаете, что дальше платить по установленному графику не можете, пообщайтесь с менеджером и выберите один из способов решения проблемы.

1. Кредитные каникулы

Это хороший метод, когда финансовые трудности временны. Пример: вас уволили с работы, вы пока безработный, но вы вскоре найдете другое место труда, понадобились деньги на лечение и пр. Суть способа заключается в своеобразной заморозке платежей на конкретный срок, обычно от 3 месяцев до года. Вы можете не платить ничего, уменьшить сумму ежемесячных платежей или оставить только проценты – все зависит от результатов переговоров с менеджером и принятого решения. Как правило, дата окончательного погашения долга не переносится, но об этом также можно попросить. Если вы – клиент с хорошей репутацией, банк может пойти на уступки и поменять условия договора.

2. Рефинансирование

Еще один способ, как выбраться из долговой ямы по кредитам. В этом случае вы берете новый кредит для погашения старых. Наиболее эффективен, когда у вас несколько займов. Следите, чтобы процентная ставка была выгоднее, чем в предыдущих случаях. Обращаться для рефинансирования можно как в банк, в котором у вас уже есть кредит, так и в сторонний. С собой необходимо иметь документы, подтверждающие, что вы не в состоянии вносить установленную в договорах сумму.

3. Реструктуризация

Многие клиенты считают ее наиболее приемлемым ответом на вопрос о том, как выбраться из долговой ямы. Суть – увеличение срока кредитования, за счет чего уменьшается ежемесячный платеж. Этот метод кажется идеальным, однако в нем есть свой недостаток: по итогу вы заплатите больше, ведь проценты тоже возрастут. Он хорош при снижении доходов до уровня, когда при выплатах по кредиту вы не сможете обеспечить себе и лицам, находящемся на вашем попечении, нормальный уровень жизни.

При обращении в финансовое учреждение с просьбой о реструктуризации долга также необходимо иметь документы, подтверждающие вашу сложную ситуацию.

4. Продажа имущества

Конечно, никто не говорит, что вы должны стать у метро и продавать одежду, посуду и пр. Здесь речь идет о дорогостоящей технике, автомобиле, даче. Выберите время и подсчитайте, сколько всего у вас кредитов, какая сумма получается в итоге. Возможно, стоит продать плазменный телевизор, занимающий половину стены, или машину, так как выбраться из долговой ямы по кредитам подобным образом будет проще. Еще один вариант – продажа жилья. Если вы владеете просторной квартирой или особняком, есть смысл поменять их на более скромные квадратные метры и рассчитаться с кредиторами.

5. Банкротство физлица

Эта процедура стала доступна физическим лицам всего несколько лет назад, однако в США и Европе она является стандартной для избавления человека от долгов. Вы признаетесь неплатежеспособным в судебном порядке. Для этого необходимо подать соответствующее заявление в арбитражный суд, документально подтвердив невозможность дальше платить по счетам

Обратите внимание: если общая сумма задолженности превышает 500 тысяч рублей, вы просто обязаны пройти процесс банкротства. При меньшем долге вы имеете право самостоятельно решить, подходит такой метод или нет.

Как выбираться из долговой ямы подобным образом? Подробная инструкция есть в наших полезных материалах. Если вкратце, то вариантов развития событий всего два: реструктуризация без реализации имущества (вы выплачиваете долг в течение трех лет) и продажа имущества со списанием долгов. Во втором случае ваши драгоценности, автомобили, недвижимость идут на погашение кредитов. Если средств не хватает, оставшаяся часть долга списывается.

Считаете, что этот вариант – для вас? Тогда получите бесплатную консультацию наших юристов и узнайте подробности процедуры.

Как рассчитываться будете?

Представим Андрея, который оказался на грани краха. На работе сократили зарплату и платят минималку, которой едва хватает на батон с кефиром и оплату коммуналки. На шее висит кредит, на который и в хорошие времена уходила большая часть дохода. А после сокращения долг не становится меньше с каждым днём. Всё ценное, что можно выставить на «Авито», уже продано. Андрей видит два варианта развития событий: положить зубы на полку и отдавать деньги кредитору либо… просто не платить.

Не платить – не выход. Если у Андрея есть кредит на сумму 70 тыс. рублей, через три месяца долг вырастет до 101,5 тыс. рублей с учётом штрафа 0,5% от суммы задолженности. Через 90 дней неплатежей банк продаст долг коллекторам, и разговаривать уже придётся с ними. Некоторые кредиторы не церемонятся и «сдают» должника в отдел взыскания гораздо раньше.

Есть несколько способов избавиться от долгов. Фото: akket.com.

Чтобы выйти из ситуации по-хорошему, можно выбрать один из способов:

- реструктуризация – в своём банке по договорённости: банк идёт навстречу заёмщику и меняет условия кредита, чтобы не допустить просрочек;

- рефинансирование – стороннем банке, можно выбрать финансовую организация, которая предоставляет более выгодные условия перекредитования;

- ипотечные каникулы – подходит только для кредитов на покупку единственного жилья;

- упрощённое банкротство – проводится через МФЦ: задолженность не меньше 50 тыс. но не более 500 тыс. рублей, нет имущества, чтобы расплатиться с кредитором, приставы прекратили исполнительное производство на должника;

- судебное банкротство – сумма долга не менее 500 тыс. рублей, просрочка дольше 3 месяцев.

Каждый метод – специфический, лучше выбирать тот, который применим в вашей жизненной ситуации. Например, упрощённое банкротство не подойдёт тем, у кого есть имущество. Продавать квартиру или машину, чтобы закрыть долг 100 тыс. рублей, – сомнительная идея. Судебное банкротство не подходит для небольших сумм. Рефинансирование не всегда бывает выгодно. Иногда банки навязывают заёмщику свои условия, потому что знают – в безвыходной ситуации человек согласится на всё. К тому же банки практически никогда не рефинансируют кредиты собственным клиентам.

9 правил, как избавиться от долгов и начать новую жизнь без них

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

Содействие в избавлении от задолженностей

Какими бы не оказались сложившиеся обстоятельства, стоит принять тот факт, что образовавшаяся задолженность или непредвиденная ситуация — это ваши осознанные трудности. Вы анализировали последствия во время оформления займа и должны были понимать собственную ответственность за возложенные обязательства.

Однако никто не застрахован от сложностей, и в случае их возникновения следует находить решения, а не бежать от них.

Заёмщику, попавшему в сложные обстоятельства, стоит первым делом попросить помощи у друзей и родственников. Если от этого окружения вы не получили отзыва, то переходите к помощи третьих лиц.

На сегодняшний день имеется масса финансовых агентств, оказывающих помощь в решении сложных проблем с кредитными долгами. Профессиональные эксперты дадут не только грамотные рекомендации, но и помогут составить подробный план возможных способов устранения проблемы, а также помочь погасить задолженности.

ВНИМАНИЕ! Будьте готовы к тому, что услуги этих организаций оказываются на платной основе, в связи с чем придётся оплатить их комиссию. Но в некоторых ситуациях это единственный из возможных вариантов избавиться от обременений насовсем

Почему люди накапливают долги, от которых трудно избавиться

В интернете можно найти массу статей, в которых говорится о влиянии энергии Вселенной, не обходят стороной мистическо-магическое воздействие и другие факторы накапливания долгов. Естественно, в том, что человек увеличивает долги, есть психологическая составляющая, но все же это не главное. Как правило, серьезные задолженности возникают по двум причинам.

1. Неспособность планировать будущее

Кто-то видит мир в розовом цвете и уверен в завтрашнем дне. Казалось бы, людям, у которых есть родственники и друзья, готовые прийти на помощь, работа, приносящая неплохой доход, можно занимать деньги у знакомых или брать банковский кредит. Им есть на что или на кого опереться, если возникнет такая необходимость.

Но вдруг ситуация резко меняется: той хорошей работы уже нет (кризис, знаете ли…), или работа осталась, но резко сократились доходы, или появились более важные статьи расходов. Да мало ли что могло произойти? Человек уже не в состоянии выплачивать долг даже небольшими суммами.

Люди всеми силами пытаются найти ответ на риторический вопрос: «Как избавиться от долгов, если нет денег?» А ведь от них требовалось немногое. Перед тем как занимать деньги, надо было предусмотреть негативный вариант развития действий. Предприниматели, например, при составлении бизнес-плана всегда продумывают «пути отступления» на случай, если все пойдет не так, как хотелось.

Есть и такие, которые с самого начала хотят снять с себя ответственность, возложив её на других. Кто-то действует по принципу «с миру по нитке…» и занимает «помаленьку», но у многих, надеясь, что потом вопрос как-то решится. Такой подход, кстати, тоже нельзя назвать удачным.

2. Заем денег с расчетом на будущие доходы

Более безответственный шаг даже трудно представить. Как правило, таким заемщикам остается надеяться на чудо и магию. Скорее всего, именно они практикуют поисковые запросы типа «как избавиться от долга с помощью колдовства».

Как видите, чаще всего долги — это следствие непродуманных действий. В жизни каждого человека могут возникнуть форс-мажорные обстоятельства (кризис, потеря работы, болезнь), которые просто необходимо предусмотреть, чтобы правильно рассчитать свои финансовые силы. Особенно, если дело касается крупного займа. Но, как бы там ни было, никогда не стоит отчаиваться. Сделайте правильные выводы, продумайте, как избавиться от долгов по кредитам законно, и учтите, что это придется делать только вам (не стоит взваливать свои проблемы на других).

Бывает, что причиной попадания в долговую яму становится банальная невнимательность человека. Обычно это происходит с владельцами банковских карт, которые невнимательно читали условия договора о пользовании кредитной картой. Например, пункт о предоставлении беспроцентного кредита по карте.

Если человек еще не сталкивался с этим и не вник в условия договора, то он может подумать, что ему выдается беспроцентный заем на все время пользования кредитной картой. Но это не так. Обычно льготный период не превышает 60-ти дней, по истечении которого начисляются проценты.

Казалось бы, мелочь. Но это может превратиться в солидную сумму, и перед невнимательным заемщиком встает вопрос: «Как избавиться от долгов банка?» А всего-то требовалось внимательно ознакомиться с условиями пользования кредитной картой.

Почему люди набирают много долгов в МФО: ошибки заемщиков

Люди часто мыслят иррационально. В критической ситуации это становится особенно заметным — человек отчаянно действует, не задумываясь о последствиях.

В игру включаются древние инстинкты «бей или беги» — адреналин при прыжке с парашютом и при погружении в кредитную яму выделяется одинаково. Только условия внешней среды несколько отличаются от эпохи викингов или крестовых походов.

Какие ошибки допускают заемщики?

-

Оформление сразу нескольких кредитов и займов в различных банках и МФО. Вы отчаянно пытаетесь выпутаться из сетей кредитного рабства, и начинаете перекрывать банковские кредиты микрозаймами. Это — путь в тупик.

Снежная лавина уже на подходе, и вы не сможете с ней справиться, если внезапно не разбогатеете. Добавьте сюда психологию: стоит просрочить один платеж, как вы опустите руки, махнете на остальные ежемесячные взносы по кредитам и займам.

-

Игнорирование долга. Это большая ошибка. Вам необходимо, наоборот, выстраивать контакт с кредиторами и пытаться сообща решить проблему. Бегство вас не спасет, ведь в каждом банке есть ваши паспортные данные, адрес проживания, данные о семье и месте работы.

Вы испортите себе репутацию, доведете супругу до нервного срыва и мыслей о разводе, поссоритесь с родственниками.

-

Просчеты в процентных ставках, в уровне переплат. Человек берет 10 тыс. рублей, и ежедневные 100 рублей, которые достанутся в качестве мзды МФО, кажутся ему небольшой, пустяковой суммой. Но если посчитать, за 30 дней МФО на ровном месте заработает 3 000 рублей.

А для заемщика, у которого зарплата составляет 30 тыс. рублей — 10% от этой суммы имеют значение. Именно финансовая неграмотность большинства людей в итоге приводит к глобальной закредитованности.

Банк отказался рефинансировать займы в МФО. Что же делать? Закажите звонок юриста

Коллекция кредитов

Долго не думая, я решил попробовать оформить кредит в своем же банке.

Я решил попробовать оформить кредит в своем же банке.

Первый кредит и кредитная карта

Зная все тонкости оформления, добился одобрения не только кредита наличными в 500 тысяч рублей под 16% годовых (тариф для сотрудников), но и еще взял кредитную карту на 200 тысяч рублей под 20% годовых.

Первые 2 месяца я действительно видел, как мои вложения приносят доход, и даже снял часть прибыли для оплаты ежемесячного платежа по кредитам. Обретя уверенность в завтрашнем счастливом дне, я уволился из банка, начал строить грандиозные планы.

И еще два кредита

Но на третий месяц все внезапно закончилось, я обнаружил, что моих вложений нет. Позвонил “бизнесмену”, а он с прежним спокойствием заявил, что такое бывает, и ничего страшного не случилось. Надо лишь снова вложить деньги, и за пару месяцев я буду уже в прибыли.

Снова ему поверив, я взял документы и пошел в ближайшие банки. Зная, что мои данные по действующим кредитам известны всем банкам (в бюро кредитных историй), я был уверен, что кредит мне не дадут. Подал две заявки в два банка. Удивился, когда получил одобрение по обоим кредитам.

И снова я оформляю кредит.

Не прошло и месяца, как вы уже догадались, а мои деньги снова исчезли. “Бизнесмен” перестал выходить на связь, а я оказался в ситуации, когда не имея работы и дохода, должен был платить ежемесячно около 30 тысяч рублей по кредитам, платить за съемную квартиру и просто на что-то жить.

Какова переплата при просрочке микрозайма

По закону сумма начислений на потребительские кредиты и займы не должна превышать 150% от суммы основного долга. Это правило распространяется на кредиты, взятые после 1 января 2020 г. сроком на один год и менее.

Основным долгом считается сумма займа без учета процентов и санкций за неуплату. Именно от этой суммы рассчитываются проценты за кредитование и пени за неуплату долга.

Как рассчитывается максимальная сумма, которую МФО имеют право требовать с заемщика:

| Дата оформления микрозайма | Сумма основного долга (руб.) | Максимальные проценты | Максимальная сумма начислений (руб.) | Итоговая сумма, коорую может требовать МФО (руб.) |

| с 01.01.2020 | 10000 | 150% | 15000 | 25000 |

| с 01.07.2019 | 10000 | 200% | 20000 | 30000 |

| с 28.01.2019 | 10000 | 250% | 25000 | 35000 |

| до 28.01.2019 | 10000 | 300% | 30000 | 40000 |

Рекомендуем: Как узнать, есть ли долги по займам →

Когда начисления за просрочку достигают максимальной суммы, МФО не имеет право продолжать начислять проценты и пени. Если организация, где вы взяли микрозайм, начисляет больше денег, чем это разрешено законом, вы имеете право обратиться в суд.

Если заемщик вносит частичные платежи, МФО вычитает внесенную сумму не из основного долга, а из начислений. После этого организация снова получает право начислять пени и проценты. Со временем заемщик обнаружит, что размер долга не уменьшился, несмотря на внесенный платеж

Важно! Чтобы вылезти из микрозаймов, следует погасить задолженность целиком, а не частями. Частичное погашение не позволяет экономить, а наоборот, увеличивает сумму переплаты.

Как избежать долгов?

Проблема нехватки денег всегда актуальна, чтобы не оказаться в кредитной яме, необходимо знать причины попадания туда.

Выделим самые распространенные причины появления долговой ямы:

- Неумение правильно планировать бюджет. Необходимо научиться соизмерять доходы и расходы. От ненужных покупок лучше отказаться, если даже на них висит ценник с заманчивым словом «акция!». Если нет четкого планирования расходов, то они увеличиваются в разы. В итоге денег не будет хватать даже на первичные потребности. Спонтанные дорогостоящие покупки любого человека могут загнать в долговую яму.

- Маленький доход. В маленьких городах средняя зарплата равна 10-15 тыс. С этого надо оплатить коммуналку, садик/школу, проезд, еду, одежду и пр. Понятно, что средств не всегда хватает и люди влезают в кредиты. К тому же цены растут непропорционально заработной плате и порой просто не успеваешь привыкнуть к новым условиям.

- Кредиты. Любой покупатель хочет иметь желаемую вещь здесь и сейчас. Так устроена психология потребителя. Многие не обладают достаточным терпением, чтобы скопить нужную сумму и купить товар позже. Поэтому бездумно оформляются кредиты и займы зачастую под драконовские проценты. На сумму конечной переплаты мало кто обращает внимания.

- Отсутствие каких-либо сбережений. Вылезти из долговой ямы сложнее, когда напрочь нет сбережений в виде вкладов, драгоценных металлов или ценных бумаг. В любой день может появиться проблема, для решения которой нужны деньги. Например, человек неожиданно потерял работу и ему требуется дорогостоящее лечение.

- Хвастовство. Соревнования с друзьями или коллегами на самый крутой телефон, компьютер, шубу, украшения, автомобиль и другие дорогие вещи являются опасными. Если вы хотите что-то купить, чтобы показаться обеспеченным, остановитесь и подумайте. Так вы уверенно приближаетесь к кредитной яме.

Как вести себя с банками?

Чего не нужно делать, если нет возможности платить кредит, так это скрываться от менеджеров банка. Следует самостоятельно связаться с работниками организации ещё до наступления просрочки по займу и объяснить им сложившуюся ситуацию.

Дело в том, что кредитно-финансовые учреждения ведут собственную статистику, отчитываются о результатах работы перед акционерами и Центробанком. Если клиент организации допустит просрочку по выплатам, то такой кредитный договор попадёт в категорию проблемных. Это испортит отчётность, ведь возрастёт риск неплатежей по обязательствам самого банка. Один договор, конечно, не сильно повлияет на общую статистику, но сотни просроченных кредитов серьёзно скажутся на ликвидности активов организации.

Совсем по-другому обстоит дело, если банк сам меняет условия договора. Клиенту может быть предоставлена отсрочка по погашению основного долга, процент за пользование деньгами может быть снижен при условии увеличения срока возврата кредита. Банки охотно идут на подобные изменения, ведь они всё равно получат свою прибыль. Если у клиента нет денег платить кредиты, то что делать? Взыскание долга в судебном порядке может занять годы и точно не добавит банку ликвидности.

Если же клиент просрочит платёж, то менять условия договора будет поздно. Информация о кредите будет направлена в специальное подразделение, которое занимается проблемными активами.

Чего точно не следует делать, если нет денег платить кредиты, так это обращаться в микрофинансовые организации за краткосрочными займами. У подобных финансовых услуг слишком много отрицательных черт:

- Расплачиваться по займу придётся практически сразу. Если средств не хватает для оплаты долга банку, то откуда они возьмутся для погашения нового долга?

- Плата за пользование деньгами слишком высокая. Выплата в реальном выражении невелика, но процент за пользование деньгами в годовом исчислении заставит любого прагматичного человека отказаться от подобного займа.

- Небольшой размер займа не даст возможности закрыть кредит в банке. Микрофинансовые организации предоставляют клиентам незначительные финансовые ресурсы. Проще занять у друзей или родственников, вернуть деньги в течение месяца без переплаты.