Где и как рефинансировать микрозаймы мфо

Содержание:

- Требования к заемщикам при оформлении рефинансирования микрозайма

- Три способа рефинансировать микрозайм

- Лучшие банки для рефинансирования микрокредитов

- Способы рефинансирования

- Преимущества и недостатки рефинансирования займов

- Рефинансирование просроченных кредитов с плохой кредитной историей

- Как оформить рефинансирование микрозаймов.

- Как оформить и какие документы необходимы?

- Какие требования выдвигаются к заемщику?

- Преимущества и недостатки

- Лучшие банки для оформления рефинансирования

- Что нужно учитывать при оформлении рефинансирования?

- Куда можно обратиться за рефинансированием?

- Рефинансирование в другой МФО

Требования к заемщикам при оформлении рефинансирования микрозайма

Есть определенный перечень обязательных требований, которые должны соблюдаться в том случае, если гражданин хочет оформить рефинансирование своих долгов. Такие условия будут отличаться в разных микрофинансовых организациях.

В большинстве случаев, к заемщику предъявляются такие минимальные требования:

Попадание в определенную возрастную группу. Разные микрофинансовые организации имеют свои требования к этому критерию. Естественно, обязательным является совершеннолетие заемщика. В большинстве случаев компании предпочитают иметь дело с более старшим контингентом. Минимальный возраст для лица, которое хочет оформить микрокредит, необходимо узнавать отдельно в каждом конкретном случае

Верхняя граница возраста также имеет важное значение. Пенсионеры являются не самым привлекательным контингентом для кредиторов

Банки могут иметь более строгие критерии к выбору поручителей для представителей рискованных возрастных групп.

Наличие гражданства той стороны, где зарегистрирован финансовое учреждение. Несмотря на то что требования микрофинансовых организаций более лояльны по сравнению с банками, наличие гражданства является обязательным критерием.

Наличие официального места работы. Для банков это важный критерий, а вот некоторые микрофинансовые организации могут закрыть глаза на то, что у вас нет официального места работы. В некоторых случаях обязательные требования выдвигаются не только касательно трудоустройства, но также и стажа работы на этом месте.

Наличие прописки. Гражданам без определенного места жительства не разрешат рефинансировать кредитный займ.

При обращении в банк для рефинансирования будьте готовы к тому, что там потребуют от вас наличия ценного имущества, которое можно взять под залог. В МФО, скорее всего, этого не потребует. В некоторых случаях наличие залога может привести к снижению процентной ставки по микрокредиту.

Требования для претендента на рефинансирование могут отличаться в разных учреждениях. Необходимо изучать критерии для той структуры, где вы хотите брать новый кредит.

Три способа рефинансировать микрозайм

Оформить рефинансирование можно одним из трех способов: в банке, в другом МФО или в том же МФО, которая выдала предыдущую ссуду.

1. В банке

Самый выгодный вариант рефинансирования микрозайма – это банковский кредит. Только на процентах можно сэкономить значительную сумму. Сравните:

- Займ «до зарплаты» выдают в среднем под 1% в день. Уже за месяц набегает 30% от суммы долга.

- В банке процентная ставка составляет от 20% до 30% годовых. Выходит выгоднее в десятки раз.

Другой менее очевидный способ получить деньги в банке – оформить кредитную карту. Обычно требования к держателю кредитки лояльнее, чем требования к заемщику по потребительскому кредиту. Желательно выбирать карты с возможностью снимать наличные без комиссии (например, Альфа Банк). Такой способ рефинансирования подойдет не всем должникам, потому что банки строго оценивают благонадежность клиента и проверяют кредитную историю. Рассмотрим факторы, повышающие вероятность одобрения заявки на кредитный продукт:

- Высокая официальная зарплата.

- Зарплатная карта в том же банке. Участникам зарплатных проектов банки готовы предложить самые выгодные условия.

- Отсутствие просрочек по займам в МФО. Банки проверяют платежеспособность клиента в совокупности признаков. Просрочка в 1–3 дня некритична. Задержка платежей до 30 дней снижает вероятность одобрения кредита, а свыше 90 дней гарантировано лишает возможности получить заём.

- Наличие собственности (машина, квартира). Если вы решительно настроены вернуть долги МФО, рассмотрите вариант оформления кредита под залог автомобиля или недвижимости. Шанс одобрения такой заявки есть даже у клиентов с плохой кредитной историей и текущими просрочками.

- Готовность предоставить поручителя служит дополнительной гарантией для кредитора и повышает шанс на получение денег даже для человека с испорченной кредитной историей.

2. В другом МФО

Если получить деньги в банке не удалось, можно обратиться в микрофинансовые организации. В этом случае не стоит надеяться на ощутимую выгоду, однако процедура поможет структурировать долг. Например, увеличив срок кредитования. Также можно сэкономить на комиссиях за перевод, объединив долги перед разными компаниями в один займ. Если есть текущие просрочки заключить договор с другим МФО будет затруднительно. Пожалуй, единственный выход в такой ситуации – оформить залог

Обязательно обратите внимание на содержание договора. Договор залога предполагает наложение обременений на вашу собственность до момента возврата денег. Договор купли-продажи с обратным выкупом, который часто предлагают МФО, связан с высоким риском

Кредитор может продать вашу собственность, не дожидаясь возврата займа. Оспаривать сделку и доказывать право собственности придется через суд

Договор купли-продажи с обратным выкупом, который часто предлагают МФО, связан с высоким риском. Кредитор может продать вашу собственность, не дожидаясь возврата займа. Оспаривать сделку и доказывать право собственности придется через суд.

3. В той же МФО

Перекредитоваться в той же МФО, где оформлялся первоначальный займ, – хороший способ не только временно решить финансовые сложности, но и окончательно загнать себя в «долговую яму». Дело в том, что в этом случае клиенту не снижают проценты и не предоставляют новый заём на более мягких условиях, а предлагают за дополнительную плату пролонгировать имеющийся договор. В итоге кредитор получает дополнительный доход, а заемщик несет новые траты. Пожалуй, единственный случай, когда пролонгация договора в той же МФО оправдана — это наличие займа с открытой просрочкой и точная уверенность в скорейшем восстановлении собственной платежеспособности.

Лучшие банки для рефинансирования микрокредитов

Поскольку классическое рефинансирование микрозаймов банки не проводят, больше всего для перекредитования будут подходить те, которые выдают деньги без залога и с минимумом справок.

Банковские продукты с минимальным пакетом документов для замещения микрозаймов

История из жизни

«Была в прошлом просрочка по кредиту 2 месяца, и хотя кредит давно закрыт, банки постоянно отказывали при подаче заявки. Нужно было 50 тысяч рублей – пришлось брать микрозаймы в трех МФО. На всякий случай через три дня подал заявку в Тинькофф на кредитный лимит в 30 тысяч – думал, 2 микрозайма закрою. Позвонил сотрудник, хорошо поговорили, переписал заявку и утвердили лимит карты в 60 тысяч! Закрыл все займы. Но, конечно, сервис у них… За неделю до очередного платежа начинают долбать СМСками, поэтому стараюсь платить пораньше».

Способы рефинансирования

Чтобы рефинансировать займы, взятые ранее в микрофинансовой организации, можно обратиться к первичному кредитору либо перекредитовать ссуду в другом МФО. Если клиент имеет положительную кредитную историю и не допускал ранее просрочек по выплатам обязательств, он может попробовать обратиться в банк.

Рефинансирование подразумевает изменение условий выплат – снижение процентной ставки, смена графика выплат, уменьшение или увеличение количества платежей, их размера, объединение нескольких кредитов в один.

Пролонгация в той же МФО

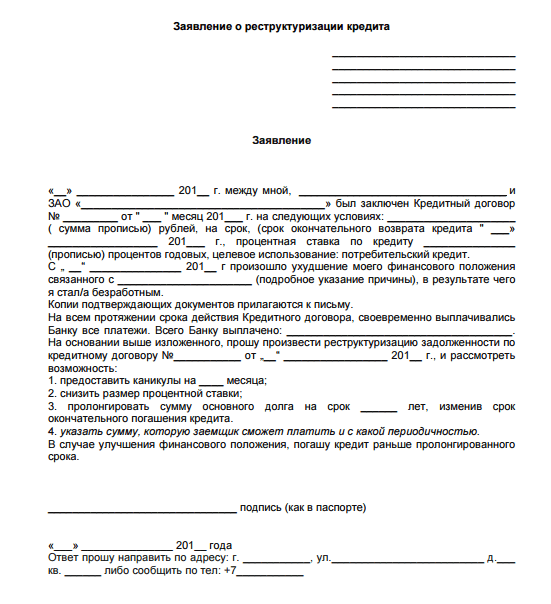

Если лицо не может по разным причинам своевременно вносить платежи, можно обратиться к кредитору, чтобы изменить условия займа. Если ранее человек своевременно выполнял свои обязательства, возможно, организация пойдет навстречу и реструктуризирует ссуду, смягчив условия выплат или предоставив кредитные каникулы.

Рефинансирование микрокредита в другой МФО

Чтобы рефинансировать микрокредит в стороннем МФО, первоначально рекомендуется рассчитать, будет ли новая сделка выгодной, либо нужно поискать другие микрофинансовые учреждения или банки. При взятии нового займа на невыгодных условиях есть риск оказаться в долговой яме, если средств для выплат обязательств нет.

Поэтому начинать сотрудничество с новым МФО выгодно только в том случае, если предлагаются условия, которые значительнее выгодней первоначальных. Чтобы получить деньги под минимальный процент, заемщик может заложить ценное имущество. Предоставляя обеспечение, есть шанс рефинансировать даже просроченные займы.

Получение кредита в банке

Рефинансирование микрозаймов, взятых в МФО, в банке – наилучший вариант по снижению финансовой нагрузки с заемщика. Получив средства в банке, можно полностью закрыть долги перед МФО. Одобрить ссуды могут только тем клиентам, которые не имеют текущих просрочек и относительно хороший кредитный рейтинг.

Каким клиентам, вероятно, банк одобрит кредит:

- Лицо проживает в регионе, где есть филиал выбранного учреждения.

- Клиент не имеет дополнительных текущих обязательств.

- Ранее заемщик исправно выплачивал займы.

- Долг, который требуется рефинансировать, не превышает максимального лимита по займам, установленного банком.

- Лицо является зарплатным клиентом организации.

- Человек предоставляет обеспечение по кредиту в виде недвижимости, транспорта и пр.

- Лицо привлекает поручителей.

- Клиент имеет большой стаж работы.

- Лицо платежеспособно и имеет постоянный доход, что подтверждается документами.

Если банк отклонил заявку клиента, альтернативным вариантом становится обращение в микрофинансовые организации, которые предлагает провести процедуру перекредитования на сравнительно выгодных условиях.

Обращение в агентство по рефинансированию микрозаймов

Если банки отказывают клиенту в сотрудничестве, а микрофинансовые организации предлагают работу на невыгодных условиях, лицо может обратиться к кредитному брокеру, а также такому посреднику, как агентство по рефинансированию.

После подписания договора с клиентом такое агентство самостоятельно выплачивает долг в МФО, впоследствии клиенту нужно будет выплачивать эти деньги новому кредитору по сниженной ставке.

Какие требования предъявляются к клиентам в большинстве случаев:

- Заемщик старше 21 года, на момент возврата долга ему не более 60-70 лет.

- Человек имеет постоянную регистрацию.

- Лицо может подтвердить платежеспособность или предоставить залог.

Посредники сотрудничают не со всеми клиентами, если лицо имеет текущие долги по кредитным картам, перед ломбардами, физическими лицами, вероятно, ему откажут в помощи.

Чтобы начать работу с агентством, следует заполнить анкету и подать ее на рассмотрение. После рассмотрения заявки клиенту сообщается о предварительном решении. Если заявка одобрена, потребуется представить кредитный договор лично или через электронную почту.

Впоследствии обсуждаются условия рефинансирования – сумма выплат за месяц, условия взятия займа, процентная ставка, размер неустойки и т.д. После подписывается договор. Клиенту нужно прибыть в офис, либо документ присылается курьером.

Есть некоторые преимущества работы с агентством – возможно снижение ставки процентов по займам, если лицо имеет задолженности по нескольким обязательствам, можно объединить ссуды в одну.

Ставка процентов становится ниже, можно уменьшить размер платежей, однако срок выплат станет больше. Клиенты, своевременно оплачивающие взносы, могут при необходимости договориться о предоставлении отсрочки при непредвиденных обстоятельствах. Агентства сотрудничают даже с лицами, имеющими плохую КИ.

Преимущества и недостатки рефинансирования займов

Рефинансирование микрозаймов, полученных в МФО, обладает как плюсами, так и минусами. Ключевым недостатком стоит считать особенность возврата денег, которая свойственна многим подобным учреждениям. Как правило, получив заемные деньги, человек обязуется через некоторое время вернуть конкретную сумму – саму сумму долга + начисленные проценты за все время договора.

Здесь не имеет значения, когда именно возвращать деньги — сумма все равно не поменяется, даже если клиент сделает это на следующий день, а не через неделю, как изначально планировалось. В таких условиях в рефинансировании нет особого смысла — оно ничем не поможет.

В остальном с помощью этой услуги заемщики получают массу преимуществ. Если условия микрозайма предполагают ежемесячные платежи и делают его больше похожим на обычный кредит, то рефинансирование поможет кратно уменьшить расходы (благодаря более выгодной процентной ставке), снизить давление на семейный бюджет (с помощью увеличения срока кредитования) и, в случае необходимости, получить дополнительные деньги помимо суммы, которая нужна для покрытия долга, и потратить ее на другие нужды (если для разрешения ситуации использовать вариант с оформлением кредитки).

Рефинансирование просроченных кредитов с плохой кредитной историей

Подобные запросы поступают от клиентов, вошедших в сложное положение в процессе исполнения кредитных обязательств. Когда наступают такие обстоятельства, заемщик, что вполне логично, ищет выход из положения.

Рефинансирование действительно считается хорошим вариантом для решения таких проблем. Но не каждый банк согласится сотрудничать с заемщиком, который длительное время не исполнял свои кредитные обязательства. И причина допущенного нарушения договора всегда отодвигается на второй план.

Кредитная история прямо указывает на уровень благонадежности соискателя. Если она плохая, и просрочки длительные, то с поиском нового кредитора возникнут большие трудности. Даже в сегодняшних условиях сложно найти банк, который доверит свои деньги заведомо неблагонадежному клиенту.

Исправить ситуацию можно одним из ниже указанных способов:

- Предоставить кредитору подтверждающие платежеспособность документы.

- Открыть в этом же банке вклад на среднюю сумму.

- Оформить в залог имеющуюся в собственности ликвидную недвижимость.

- Каким-либо иным образом доказать банку свою благонадежность — можно привлечь поручителя или показать данные о своих последних крупных покупках / зарубежных поездках.

- Исправить кредитную историю.

Сотрудничество с заемщиками такой категории предполагает для кредиторов увеличенные риски. Соискателю необходимо попытаться снизить эти риски. Только после этого повысится вероятность получения положительного решения.

Как оформить рефинансирование микрозаймов.

Рефинансирование микрозаймов от кредитного брокера МКредит. О микрозаймы, как же легко взять, и как тяжело с вами расстаться. На каждой остановке, в каждом переулке взросли как «грибы после дождя» вездесущие микрофинансовые компании. Деньги до зарплаты, лучше позвонить чем занимать, как они только не заманивают к себе клиентов. 1% в день, не смотрим на кредитную историю, прописка не нужна, главное приходи и бери!

А что в итоге? 1% в день, это 365% годовых. А штрафы? Неустойки? Не успел оплатить один микрозайм, возьму другой для погашения первого. Третий для второго и так далее… В итоге нагрузка растёт, платежей становится всё больше и больше, и главное целью становится не допустить просрочек по платежам. Для того, чтобы не переступить эту точку невозврата, мы советуем оформить рефинансирование займов в одном банке.

Рефинансирование займов осуществляется несколькими способами:

Рефинансирование микрозаймов с помощью кредита наличными

Процент по кредиту всегда выгоднее микрозаймов. Банки, в отличие от МФО, рассчитывают на долгосрочное погашение кредита заёмщиком, поэтому и ставки по кредитам наличными не так высоки. Чем дольше заёмщик платит кредит, тем больше зарабатывает банк. Несколько микрозаймов можно объединить в один кредит на более долгий срок, что позволит существенно снизить размер платежа. Лучше всего, для рефинансирования займов, взять кредит на максимальный срок и производить частично досрочное погашение. Проценты по кредиту насчитываются на остаточную часть основной задолженности, при досрочном погашении уменьшается тело кредита и соответственно сумма процентов.

Кредитная карта для рефинансирования займов

Кредитная карта будет выгодна для рефинансирования небольшого количества микрозаймов. Получить кредитную карту проще чем кредит наличными, но проценты по картам больше чем по кредитам. Практически у всех кредитных карт есть льготный период, обычно от 30 до 100 дней. Этот льготный период распространяется только на безналичную оплату, при снятии наличных или переводе денежных средств на дебетовые карты проценты начисляются сразу! Минус кредитных карт в том, что сразу оформить кредитку на большую сумму не получиться. В среднем, банки одобряют кредитные карты на суммы от 50 до 300 тысяч рублей, если клиент активно пользуется картой и не допускает просрочек по платежам, банк может увеличить сумму овердрафта. Плюсы рефинансирования займов кредитной картой как раз и заключаются в этом льготном периоде. На оплату платежа по займу или его полное погашения распространяется льготный период кредитной карты. Кредитной картой можно полностью погасить микрозайм, и в течении льготного периода погасить задолженность перед банком без какой-либо переплаты.

Как получить рефинансирование займов онлайн?

Для получения рефинансирования микрозаймов онлайн, необходимо позвонить по телефону указанному на сайте. Специалист, в течении короткого времени, уточнит все детали и приступит к оформлению заявки. Решение по кредиту занимает не более 1 часа. Далее специалист связывается с клиентом для согласования удобного времени посещения банка и получения кредита.

Кредитный брокер МКредит категорически не советует оформлять какие-либо микрозаймы. Само их наличие негативно сказывается на кредитной истории.

Рефинансирование позволит заёмщику:

- Существенно снизить финансовую нагрузку.

- Объединить все платежи в один.

- Уменьшить процент по кредиту (максимальная ставка по потребительским кредитам 16% годовых)

- Получить наличные сверх суммы, необходимой для погашения займов.

Требования и условия рефинансирования микрозаймов:

- Сумма кредита от 10 тыс. до 5 млн. рублей.

- Процент по кредиту от 8 до 16% годовых.

- Срок кредита от 3 месяцев до 7 лет.

- Возраст заёмщика 18 – 75 лет.

- Прописка любой регион РФ (временная регистрация не подходит).

- Трудоустройство не требуется!

- Отсутствие открытых просрочек по займам в микрофинансовых компаниях.

Документы необходимые для получения кредита:

Паспорт РФ!

Мы не занимаемся рассылкой по банкам и сотрудничаем только с теми банками, в которых имеем непосредственно личные договорённости, что способствует гарантированно оказывать помощь в получении рефинансирования.

Кредитный брокер МКредит гарантирует:

- Квалифицированную помощь в рефинансировании микрозаймов в Москве и Московской области.

- Существенное снижение процентной ставки по всем потребительским кредитам.

- Отсутствие любого вида страховых продуктов банков.

- Снижение нашей комиссии до минимума, которая оплачивается строго после получения кредита клиентом на руки!

Как оформить и какие документы необходимы?

Рефинансировать микрозайм можно подав заявку и оформив все онлайн или лично обратившись в организацию. Чаще всего денежные средства предыдущему кредитору выплачивает организация и после одобрения необходимо только проследить, чтобы займы были погашены.

Пакет документов для оформления может отличаться в зависимости от требований конкретной организации, но чаще всего требуется следующее:

- паспорт;

- второй документ, удостоверяющий личность, на выбор клиента (СНИЛС, водительское удостоверение, загранпаспорт или именная карта другого банка, ИНН);

- данные о микрозаймах, могут потребоваться выписки или просто реквизиты.

Некоторые организации просят справку о подтверждении дохода. При подаче заявки и оформлении онлайн документы вообще не потребуются, нужны только достоверные данные из них. Также могут потребоваться реквизиты личного счета заемщика, если предусматривается перечисление денежных средств.

Какие требования выдвигаются к заемщику?

Как правило, чтобы рассчитывать на одобрение заявки необходимо подходить по всем параметрам, которые выдвигает каждая конкретная организация. Обычно требования следующие:

- необходимо иметь гражданство РФ и постоянную регистрацию на территории страны;

- быть трудоустроенным официально и иметь стабильный доход (некоторым банкам достаточно, чтобы он был от 10000 рублей в месяц);

- стаж на последнем месте работы не менее 3 месяцев, в некоторых компаниях только от 6 месяцев или 1 года;

- общий стаж работы за последние 5 лет не менее 1 года (требуется не везде);

- возраст старше 20 – 21 года, но не более 70 лет.

Требования могут отличаться, поэтому перед подачей заявки необходимо уточнить условия для оформления в конкретной организации. Эти данные доступны на официальных сайтах кредитных компаний.

Можно ли рефинансировать микрозайм, если появилась просрочка?

К процедуре рефинансирования лучше всего прибегнуть еще до появления просрочек по платежам. Большинство компаний одобряют заявки только при отсутствии проблем с кредитной историей. В некоторых случаях можно получить одобрение, если образовалась первая и небольшая просрочка по платежу, а до этого кредитная история клиента была хорошей.

Банки редко выносят положительное решение по заявке, если в истории кредитования появились проблемы. Самое сложное, оформить рефинансирование на выгодных условиях при действующих просрочках. А вот МФО могут пойти на встречу и одобрить даже с появившимися просрочками.

Можно ли оформить рефинансирование, если кредитная история плохая?

Как правило, при плохой истории кредитования банки не готовы выдавать финансы, поэтому получить данную услугу на выгодных условиях проблематично. В таком случае лучше обратиться в МФО, они часто очень лояльны к своим клиентам и готовы выдавать финансы даже при проблемной банковской истории.

Также можно попробовать оформить кредитную карту от банка Тинькофф. Процентная ставка у нее довольно высокая, но будет в любом случае выгоднее, чем платить ежедневные проценты по займу. Этот банк выдвигает лояльные требования к клиентам и шанс получить одобрение в нем выше, чем в других банках.

Преимущества и недостатки

К недостаткам рефинансирования можно отнести только то, что в общей сложности клиент обычно выплачивает сумму вместе с процентами больше, чем при погашении первоначального микрозайма. Это связано с тем, что общий срок кредитования увеличивается, поэтому даже при более низкой ставке переплата может оказаться выше.

Преимуществ у рефинансирования несколько:

- уменьшение ежемесячного платежа;

- сохранение хорошей истории кредитования, если просрочки еще на начались;

- оформление не выходя из дома, не предоставляя справки о доходах и не посещая офисы (это предусматривают много кредитных организаций);

- снижение ставки по кредиту, возврат денежных средств с меньшей переплатой;

- объединение нескольких займов в один кредит;

- получение дополнительной суммы на любые цели.

Если возникла необходимость в оформлении рефинансирования, то не стоит откладывать и допускать появление просрочек. Так получится не просто снизить нагрузку по ежемесячным платежам, но и получить новый кредит на максимально выгодных условиях.

Лучшие банки для оформления рефинансирования

Можно выделить несколько банков, которые предлагают своим клиентам самые низкие ставки по рефинансированию:

УБРиР — ставка от 6,5% годовых.

Открытие — ставка от 6,9%.

В банке Уралсиб, от 6,9% в год.

Альфа-Банк — фиксированная ставка перекредитования от 9,9%.

Росбанк рефинансирует от 6,9%.

МТС Банк, от 8,4% годовых.

Получение нового кредита на максимально выгодных условиях – это отличное решение своих финансовых проблем.

Что нужно учитывать при оформлении рефинансирования?

Обязательно учитывайте такие правила при оформлении перекредитования:

- Пытаться оформить перекредитование следует изначально в той же организации, где брался первый займ. Если компания отказывает, то можно попробовать обратиться к другому кредитору.

- При расчёте выгоды рефинансирования необходимо не только сравнивать процентные ставки, но также учитывать расходы на досрочное погашение кредита и оформление нового.

- Перекредитование имеет смысл только в том случае, если разница процентных ставок между старым и новым кредитам составляет более 2%.

- Обязательно стоит удостовериться, что договор предыдущего кредита разрешает досрочное погашение.

Даже при наличии неидеальной кредитной истории можно рассчитывать на рефинансирование. Многие микрофинансовые организации готовы пойти навстречу даже тем лицам, у которых в прошлом были просрочки по выплате задолженности.

Вероятность одобрения нового займа увеличивается в случае, если у вас нет открытых долгов и ваш доход является стабильным. Отказ может быть только в том случае, если просрочки по прошлому кредиту составляли более трех месяцев.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Абсолют Страхование: как регистрироваться, авторизоваться в ЛК и пользоваться сервисом — 07.03.2021

- Личный кабинет Автодок: алгоритм регистрации, основные разделы сайта — 07.03.2021

- Личный кабинет «Алёнка»: регистрация аккаунта, использование бонусов — 06.03.2021

Куда можно обратиться за рефинансированием?

Далеко не каждая финансовая структура готова пойти навстречу заемщику и предоставить рефинансирование

Поэтому важно знать, где можно рефинансировать микрозайм

Кроме того, что услуги по рефинансированию предоставляют сами МФО, его можно оформить в банках или обратиться за услугами в специальные агентства. Но при этом нужно быть весьма осторожным, чтобы не столкнуться с обманом.

Банковское рефинансирование

Довольно выгодно осуществлять рефинансирование микрозаймов в банке. Для этого нужно взять потребительский кредит, проценты по которому ощутимо ниже ставки по МФО. Еще один вариант – кредитная карта. Ее быстро оформят, и вы сможете выплатить ссуду микрофинансовым организациям, а сами погашать долг не под такой «грабительский процент» которые навязывают МФО.

Но проблема в том, что банки с именем скорее всего откажут в кредите клиенту, который обращался в МФО. Крупные финансовые организации сомневаются в платежеспособности подобных потенциальных клиентов. Так что пытать счастья в Сбербанке или ВТБ не стоит.

Однако некоторые банки будут согласны заключить договор на рефинансирование микрозайма, но только без просрочек.

Рефинансирование в МФО онлайн

Провести рефинансирование в микрофинансовых организациях гораздо проще, в том числе рефинансирование микрозаймов онлайн с просрочками. Единственный минус – высокая цена на услугу.

На первый взгляд покажется, что рефинансирование в малых финансовых структурах принесет большую выгоду. Но достаточно сделать подсчеты, чтобы убедиться в обратном.

Например, вы взяли займ 20 тыс. рублей под 1% в день на месяц. То есть будете должны вернуть 26 тыс. рублей. При рефинансировании онлайн в другой МФО вам предложат займ под 0.5 %. Кажется, что выгода очевидна, но не надо спешить с выводами. Снижение процентной ставки влечет за собой увеличение срока кредитования. Так за полгода вы переплатите уже не 6, а 24 тыс. рублей. То есть возвращать придется уже 44 тыс. рублей.

Так что, прежде чем обращаться за помощью в МФО онлайн, хорошо подумайте.

Кстати организация, в которой клиент брал микрозайм, тоже предлагает подобное рефинансирование. В итоге получается, что только продлевается срок погашения, а сумма долга растет.

Агентства по рефинансированию

Просрочки по займам-серьезная проблема, с которой трудно справиться. Но есть организации, которые предлагают свою помощь по рефинансированию микрозаймов, отличающихся от подобной услуги в других МФО. У них более выгодная процентная ставка от 40 до 70 % годовых. Срок кредитования от полугода до 2 лет.

Агентства согласятся приступить к рефинансированию, когда просрочка не превышает 1 месяц, а максимальная сумма не более 100 тыс. рублей (в некоторых случаях — 300 тыс).

Хотя процент ниже, чем у МФО, он остается гораздо выше банковского. Ежемесячная долговая нагрузка при таком рефинансировании снизится, но значительно вырастет срок выплат. В результате вместо трех месяцев, например, вы будете сидеть в долговой яме полтора года. Это в случае, если сможете успешно расплатиться с кредиторами.

Агентства соглашаются на рефинансирование микрозаймов без залога. Но когда т потенциальный клиент дает согласие на залог автомобиля или недвижимости, то его шансы получить кредит многократно возрастают.

Рефинансирование в другой МФО

Если вариант с обращением в банк не подходит, остается рассмотреть МФО. Сегодня некоторые компании предлагают программы рефинансирования микрозаймов.

Требования к клиентам

Требования к клиентам стандартные:

- возраст от 18 (реже от 21 или 23 лет);

- паспорт с постоянной регистрацией;

- наличие достаточно высокого дохода (в том числе неофициального).

На практике, почти всегда речь идет о рефинансировании тех кредитов, которые были получены в другой компании. Также заемщик может попытаться получить обычный микрозайм, который сразу направит на погашение предыдущего. Это особенно выгодно в тех случаях, когда компании предоставляют суммы без процентов (не более, чем на 1 месяц). Отдельные компании предлагают низкий процент при повторных обращениях.

5 актуальных предложений

- Компания «Русмикрофинанс» – одна из немногих МФО, которая предоставляет услугу именно рефинансирования микрозаймов. Процентная ставка составляет примерно от 0,171% до 0,315% в день, что в среднем можно оценить как 62 – 115% годовых.

Важно понимать, что бесплатный микрозайм доступен только для тех клиентов, которые ранее не обращались именно в эту МФО