Что такое овердрафт и зачем он нужен?

Содержание:

Отличие овердрафта от кредита

Но какими бы похожими не казались на первый взгляд эти банковские продукты, между ними есть существенные различия.

Рассмотрим различия между кредитом и овердрафтом:

-

Размер займа. При оформлении овердрафта размер кредита, как правило, не превышает ту сумму, которая каждый месяц поступает на счет клиента. Размер же кредитного лимита устанавливается на основании анализа кредитоспособности заемщика. Таким образом, размер кредита может быть существенно выше ежемесячных поступлений и превышать их в несколько раз.

-

Срок погашения задолженности. При овердрафте срок погашения займа не более 30 дней (хотя в некоторых банках он составляет максимум 60 дней). Кредит же предоставляется на более длительные сроки.

-

Проценты. Процентная ставка овердрафта выше ставки по кредиту.

-

Льготы. По овердрафту банк начисляет проценты с первого дня возникновения задолженности на всю сумму долга. Для большинства кредитных карт предусмотрен льготный период кредитования. Это срок, на протяжении которого банк не начисляет проценты за пользование кредитными деньгами при условии, что сумма долга будет возвращена к установленному сроку. Льготный период составляет от 20 до 60 дней. Способы погашения займа. Задолженность при овердрафте можно погасить сразу, а можно растянуть на длительный срок. Клиент в данном случае будет оплачивать только проценты.

-

Кредиты в большинстве своем предполагают ежемесячное погашение части долга и ежемесячную уплату процентов.

-

Скорость получения и возврата займа. При овердрафте использовать заимствованные средства можно моментально, как только они потребуются.

Но и вернуть заимствованные деньги нужно будет тоже быстро. Возврат произойдет, как только они зачислятся на счет.

С целью получения кредита заемщику нужно обратится в банк, представить необходимые документы и ожидать результаты анализа его платежеспособности. Деньги он получит не сразу. Это может занять несколько дней. Погашать кредит клиент может в течение срока действия кредитного договора -

Возобновляемость займа. Погашение обычного кредита не дает гарантии того, что следующий кредит будет одобрен и утвержден. Используя овердрафт кредит можно брать неограниченное количество раз, в пределах установленного срока действия лимита, вовремя погашая задолженность.

Карта Сбербанка с функционалом овердрафт

Тем, кто планирует воспользоваться оведрафтом либо уже является его пользователем, необходимо быть в курсе того, как узнать лимит по карте «Сбербанка» и как отключить опцию, если она больше не нужна либо стала невыгодной.

Овердрафтная карта Сбербанка. Как узнать лимит?

Узнать лимит можно тремя способами:

- Через банкомат.

- Через систему «Сбербанк Онлайн».

- С помощью услуги «Мобильный банк».

Увеличить лимит без ведома клиента банк не имеет права.

Мы не зря советовали выше всякий раз вчитываться в договор с банковским учреждением перед тем, как его подписать. Дело в том, что, оформляя обычную дебетную карточку, человек через некоторое время может узнать, что, оказывается, к ней подключена услуга овердрафта. Также может оказаться, что овердрафт подключен на зарплатной карточке, которую оформил работодатель.

Нередки случаи, когда, случайно перерасходовав средства, держатель карточки невольно становится пользователем лимита овердрафта. Если после того, как вы ознакомились с информацией о том, что такое овердрафт в «Сбербанке», и решили, что вам эта услуга не нужна, то вы можете обратиться в финансовое учреждения для разъяснения того, как отключить эту опцию. Обычно достаточно лишь установить нулевой овердрафтный лимит в онлайн-системе либо написать заявление с просьбой снизить лимит до нуля.

Опыт не поинформированого пользования овердрафтом в «Сбербанке» смотрите в видео:

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.

Условия по картам с овердрафтом

Для примера рассмотрим условия, на которых оформляется овердрафтная карта Сбербанка. Что это такое, мы уже разобрали выше. Также упоминалось, что объемы овердрафта и проценты за его использование банк устанавливает для каждого клиента самостоятельно, на основании анализа его ежемесячного дохода и объема поступлений на карточный счет.

И все же, есть несколько общих моментов, действующих для всех клиентов этого банка:

- услугу можно подключить только к зарплатным картам;

- к карточкам системы МИР овердрафт не подключают;

- срок оплаты возникшей задолженности составляет 30 дней с даты ее образования;

- в течение установленного периода долг должен быть погашен полностью;

- за погашение после указанного срока Сбербанк снимет с клиента дополнительно 40% от суммы долга.

Для сравнения, приведем расценки на пользование услугой и условия ее предоставления в банке Тинькофф:

- возможность подключения – к любой дебетовой карте;

- максимальный срок займа – 25 дней;

- оплата за долг до 3000 рублей – 0 руб. (при своевременном погашении);

- комиссия за уход в минус на 3 – 10 тыс. руб. – 19 руб./день;

- от 10 до 25 тыс. руб. – 39 руб./день;

- штраф за просрочку – 990 рублей.

Подключение овердрафта к карте Тинькофф возможно только по предложению банка, но при условии согласия клиента на эту услугу.

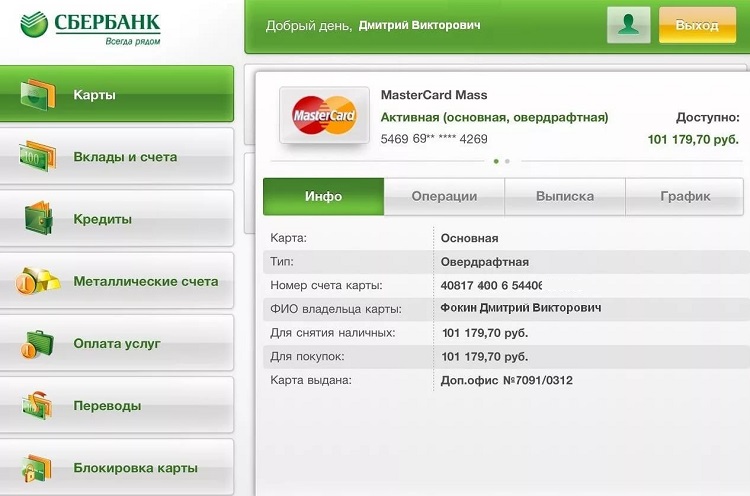

Статус карты можно увидеть в личном кабинете

Статус карты можно увидеть в личном кабинете

Преимущества и недостатки овердрафта

Овердрафт на дебетовой карте – довольно удобная вещь. Он позволяет не обращаться в банк каждый раз, когда возникает необходимость в заемных деньгах, а сразу совершать необходимые покупки. Это особенно удобно при непредвиденных расходах, например, поломке бытовой техники, оплате лекарств и т.д. Тем более, погашение займа будет проведено автоматически при новом поступлении зарплаты. Клиенту даже не придется проводить никаких специальных платежей.

Однако, не стоит забывать и о недостатках услуги. Главным образом это ее высокая стоимость – проценты по овердрафту заметно выше, чем по обычным кредитным картам. Кроем того, они начинают начисляться на долг немедленно после его образования. Поэтому от владельцев карт рассматриваемого типа требуется строгая финансовая дисциплина. При перерасходе средств, смене места работы или задержке выплат з/п можно навлечь на себя долги перед банком.

Овердрафт в системе кредитных отношений

При пользовании банковскими карточками возможны следующие ситуации (рассмотрим на примере Сбербанка):

- Сняв в банкомате все имеющиеся на карточке средства, ее хозяин потратил больше денег, чем было на счете. Происходит это, если банкомат не принадлежит банку-эмитенту карты или его партнерам. За снятие наличных владельцем терминала будет выставлен счет хозяину карточки за комиссию по обналичиванию денег. Сбербанк его оплатит автоматически. У клиента банка образуется задолженность, так как он перед этим обнулил счет. Его действия не носят криминального характера. Все произошло из-за особенностей функционирования платежной системы;

- Использовав все денежные средства при оплате товаров и услуг в валюте с помощью карточки, ее владелец может попасть в число дебиторов Сбербанка. Как это происходит, разберем на примере далее.

Находясь за пределами России, обладатель рублевой карточки в четверг расплатился ей в торговой точке с ценником, например, в долларах. На карте было 31 500 руб. Стоимость товара — 640 $. Курс 1$ — 57 руб. 21 коп. Платежная система Visa подтвердила, что на момент оплаты на счету покупателя находится 550,6 $. Продавец провел указанную сумму через терминал, а разницу получил наличными.

В понедельник в Сбербанк поступило платежное требование о переводе 550,6 $ на счет продавца товара и 5,51 $ комиссионных за транзакцию. Сбербанк переводит 556,11 $, а со счета своего клиента списывает рубли, но по курсу понедельника — 59,67 руб. Итого 33 183 руб. 8 коп. В результате образовалась задолженность в 1 683 руб. 8 коп.

- Совершив несколько крупных платежей в течение 1-2 часов, из-за неспособности платежной системы своевременно списать деньги со счета, также можно оказаться должником Сбербанка. Терминал находит подтверждение необходимой суммы на счете, а в реальности ее уже там нет.

- Уход в минус из-за технической ошибки. На счет держателя карты были зачислены средства, ему не принадлежавшие. Владелец карточки их потратил. Банк обнаружил неправомерное зачисление и отменил транзакцию. Результат — долг банку.

В приведенных случаях возник технический овердрафт. Иногда его называют неразрешенным.

Банки заметили эту ситуацию и стали использовать ее в качестве услуги своим клиентам, которые могли сознательно идти на перерасход средств, имеющихся на счету, не нарушая законодательства.

Вначале овердрафт был доступен только юридическим лицам. Особенно широко им пользовались торговые организации, оплачивая поступления товаров в течение дня, а вечером, со сданной выручки, закрывая перерасход. С распространением пластиковых карт в качестве платежного инструмента, овердрафт стал доступен и физическим лицам.

Что такое овердрафт

Овердрафт — это услуга, которая выражается в том, что банк на некоторое время предоставляет владельцу карты денежные средства под проценты. Сам термин в переводе с английского означает «сверх проекта». То есть банк разрешает клиенту потратить немного больше той суммы, которая находится у него на счету (взять в долг, «уйти в минус»).

Кредитная организация предоставляет возможность использовать овердрафт только в том случае, если уверена, что задолженность в скором времени будет погашена. Поэтому услуга чаще всего доступна держателям зарплатных карт, на которые регулярно поступают денежные средства. А также юридическим лицам, пользующимся своими расчетными банковскими счетами постоянно.

Чтобы понять, как действует услуга, рассмотрим следующую ситуацию. Представьте, что вам срочно потребовались деньги на какие-нибудь непредвиденные расходы. К примеру, сломалась стиральная машина. Зарплату вы получите лишь через три недели, а стирать вещи необходимо каждые 2-3 дня. Приобрести стиральную машину придется в любом случае, но целых 3 недели стирать вручную не хочется. Удобнее взять нужную сумму у банка и вернуть с ближайшей зарплаты. Причем для погашения задолженности не нужно идти в отделение. Как только деньги поступят на вашу карту, автоматически спишется долг, включая набежавшие проценты.

Так как овердрафт предоставляется на короткие сроки, процент набегает небольшой. Поэтому многим нравится пользоваться этой услугой. Представьте, что взяли у банка в долг 10 тысяч рублей под 20 % годовых, а через 4 дня на ваш счет уже поступили деньги. В этом случае сумма процентов составит менее 30 рублей. Совсем немного, правда? Выходит, услуга действительно удобна. Особенно для тех, кто привык иметь дело с кредитами.

Что такое неразрешенный (технический) овердрафт по карте банка?

Если клиент потратит все имеющиеся на счету средства и выйдет за границы установленного банком лимита, возникнет технический (неразрешенный) овердрафт. На сверхлимитную сумму устанавливают иные проценты. Например, по разрешенному овердрафту нужно выплачивать 20 % годовых, по техническому – 55 %. Сверхлимитную задолженность обязательно гасить в течение нескольких дней. В противном случае банк вправе оштрафовать заёмщика (как правило, сумма оказывается значительной).

Нельзя выйти за пределы установленного лимита и потратить «дополнительные» средства, когда захочется. Банк просто не даст этого сделать. Неразрешенный овердрафт становится возможным только в следующих ситуациях:

- Технические ошибки. Бывают случаи, когда на счет клиента по ошибке дважды поступает определенная сумма. Рано или поздно это обязательно обнаруживается, а «лишние» деньги автоматически списываются. Превышение лимита может произойти, если владелец карты уже истратил «дополнительные» средства.

- Неподтвержденные операции. Когда клиент совершает покупку, а с карты списывают средства по другой, более ранней операции (оплата мобильного тарифа).

- Валютный курс. Предположим, человек оплатил покупку с рублевой карты в евро, долларах или другой валюте. В этот момент произошел расчет займа по текущему курсу. Если курс изменится до возврата долга, размер заимствованной суммы может увеличиться настолько, что превысит установленный лимит.

Что собой представляет овердрафт

Овердрафт представляет собой предоставление денег под проценты. Выданными средствами можно пользоваться в течение короткого времени, после чего долг возвращается. Овердрафтом могут воспользоваться держатели банковских карт. Это нецелевая форма кредитования. То есть средства могут быть направлены на любые цели.

Рассмотрим пример. У ИП есть карточка с определенной суммой. Ему нужно расплатиться с поставщиком на сумму 10 000 рублей. Однако на карте есть только 8 000 рублей. С овердрафтом предприниматель может снять 10 000 рублей. На его карте образуется минусовой баланс. При первом пополнении карточки долг будет возвращен. К примеру, ИП положил на счет 3 000 рублей. 2 000 рублей идут на погашение займа, часть средств идет на выплату процентов.

ВАЖНО! Овердрафт предполагает определенный лимит: человек не сможет снимать деньги в неограниченном количестве

Овердрафт и кредит: отличия

Кредит и овердрафт – очень сходные услуги. Однако они имеют эти существенные отличия:

- Срок. Средства по кредитованию предоставляются на длительный срок, овердрафт предполагает погашение займа в течение 30-60 дней.

- Размер. Размер кредита может быть равен нескольким месячным зарплатам/поступлениям. Овердрафт же обычно равен одному месячному поступлению.

- Погашение задолженности. Овердрафт предполагает внесение одного платежа для погашения долга. Кредит предполагает внесение ежемесячных платежей.

- Проценты. Овердрафт отличается большей переплатой относительно кредита. Однако долг при овердрафте обычно погашается быстро, а потому процент начисляется совсем небольшой.

- Особенности предоставления займа. Для получения кредита нужно идти в банк, заполнять заявление. Заявка будет рассматриваться в течение какого-либо времени. Деньги по овердрафту предоставляются моментально. Достаточно воспользоваться карточкой.

То есть общее между кредитом и овердрафтом – это само предоставление денег и начисление процентов. В остальном условия услуги отличаются.

Овердрафт для ЮЛ и ИП

Овердрафт – услуга, популярная у ЮЛ и предпринимателей. Она предполагает привязку к расчетному счету. Рассмотрим ключевые условия овердрафта, предлагаемые банками:

- Срок погашения от 1 до 30 дней. Редкие банковские учреждения дают срок до 6 месяцев.

- Не нужно открывать специальный счет под заемные средства. Они поступают на уже имеющийся р/с.

- Деньги можно тратить на любые цели.

- Первое поступление на карту идет на погашение овердрафта.

- Лимит займа определяется по специальной формуле. Обычно он зависит от ежемесячных поступлений на счет. Лимит обычно составляет 10-50% от ежемесячных поступлений.

- Овердрафт очень легко получить. Иногда он предоставляется автоматически.

Это удобная услуга для предпринимателей. Она ускоряет расчеты, упрощает их. Она позволяет обеспечить краткосрочное финансирование для субъектов. Инструмент нужен для ликвидации временных разрывов в поступлениях.

Ставка платы за ссуду

Процентные ставки для частных и юридических лиц значительно разнятся. Частные клиенты банка получают краткосрочный кредит под 18-30% годовых. При просрочке платежа применяются повышенные ставки в размере 36-40%.

Юридические лица имеют возможность взять овердрафт (приведены средние показатели) под следующие проценты:

- классический — 12,0;

- авансовый — 13,0;

- под инкассацию — 12,0;

- технический — 12,5.

Как видно из приведенных ставок, они чуть ниже, чем при кредите, но следует учитывать, что банк обязательно выставит комиссионные за обслуживание ссудного счета и возьмет комиссию в размере 1% от суммы каждого транша.

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Что такое овердрафт?

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг.

Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых случаях офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит.

Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида услуги. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц.

Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших сумм с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание кредитных средств в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970.

При пересчете 3% в месяц превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта, где на 1 июня у клиента есть лимит на 1 млн. рублей:

Что происходит? 11 числа клиент расходует 300 тысяч и лимит овердрафта уменьшается до 700 тысяч рублей. 26 июня тратится еще 100 тысяч и лимит соответственно превращается в 600 тысяч. В отчетном периоде должны быть обязательные поступления и на карту поступает 12 тысяч вместе с процентами за кредит. Лимит таким образом увеличивается на сумму платежа без процентов и становится 612 тысяч, однако при следующей трате в 300 тысяч снижается на эту сумму.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Виды овердрафта

Зарплатный банковский овердрафт открывается автоматически. Преимущество состоит в том, что не придется посещать отделение и дополнять заявление документами. На такой вид данной услуги может рассчитывать каждый, кто имеет зарплатную карту, и на нее постоянно поступают деньги. Лимит использования средств небольшой и при поступлении зарплаты он сразу же перекрывается. Сумма овердрафта зависит от получаемой заработной платы. Платить необходимо только за дни использования. Постоянные клиенты могут рассчитывать на низкую процентную ставку.

Технический овердрафт предоставляется без контроля материального состояния. Вместе с тем придется предоставить множество документов. Такой вариант подходит трейдерам, работающим на Форекс.

Классический овердрафт предоставляется в размере фиксированной суммы. При составлении договора оговариваются платежные поручения и возможные издержки. Чтобы рассчитывать на такой займ необходимо:

- Давно сотрудничать с банком;

- Иметь стаж работы более 1 года;

- Денежные поступления должны быть регулярными –два раза в месяц;

- Никаких долговых обязательств по счету.

Сумма устанавливается в размере ежемесячного пополнения карты, деленная на два. Проценты по выплатам минимальные.

Авансовый овердрафт предоставляется постоянным клиентам, которые имеют высокий кредитный рейтинг. Условия получения такие же как при классическом варианте. Размер лимита устанавливается в среднем за последние три месяца поступлений. Решение о сотрудничестве и предоставлении услуги принимается в течении месяца.

Овердрафт под инкассацию предоставляется при наличии поручителя, который должен владеть бизнесом на 50 процентов. При этом постоянный клиент должен работать с банком не меньше года. А решение по предоставлению услуги выносится только через месяц. В остальном условия такие же – чистая кредитная история, постоянные зачисления на счет и т.д

важно. Чтобы заемщик использовал доход на 75% от кредитного оборота