Налоговый период 4-й квартал в декларации — какой код?

Содержание:

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе. Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Отчеты по прибыли

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года.

Итак, определяйте шифры следующим образом:

- за первый квартал указывайте «21»;

- налоговый период код 31 — это отчет за 1 полугодие;

- налоговый период 33 — это какой квартал? Это не квартал в прибыльной отчетности, это информация за первые 9 месяцев отчетного года;

- налоговый период код 34 — годовая информация с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Отчеты по заработной плате, страховым вносам и удержанным налогам также предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, а также и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Отчетность

Изучим такой аспект, как отчетность по налогу, о котором идет речь. Касательно такого параметра как налоговый период — ЕНВД относится к налогам, по которым отчетность направляется в ФНС ежеквартально, не позднее 20 числа месяца, который следует за предшествующим кварталом. Не считая декларации по налогу, о котором идет речь, плательщики рассматриваемого сбора должны предоставлять государству ряд иных отчетных документов.

В числе таковых — формы 4-ФСС, а также РСВ-1 — для фирм, имеющих наемных сотрудников. Они предоставляются в ФНС в тот же, что и в случае с декларацией, налоговый период. ЕНВД также требует предоставления теми фирмами, в которых работают наемные сотрудники, отчета 2-НДФЛ, сведений о среднесписочном количестве работников, а также бухгалтерской отчетности, если плательщик имеет статус юрлица. ИП бухучет вести не нужно. В свою очередь, ИП, не нанимающие работников, должны предоставлять в ФНС только декларацию. Если плательщик осуществляет коммерческие активности в разных городах, то раздел 2, присутствующий в структуре декларации по налогу, должен заполняться отдельно, в корреляции с каждым местом ведения предпринимательской деятельности.

Если фирма либо индивидуальный предприниматель осуществляют несколько видов коммерческих активностей, и некоторые из них не попадают под ЕНВД, то по ним нужно сдавать отчетность, предусмотренную конкретным разделом налогового законодательства

При этом, в налоговой декларации важно указать корректный код периода. Как его определить?

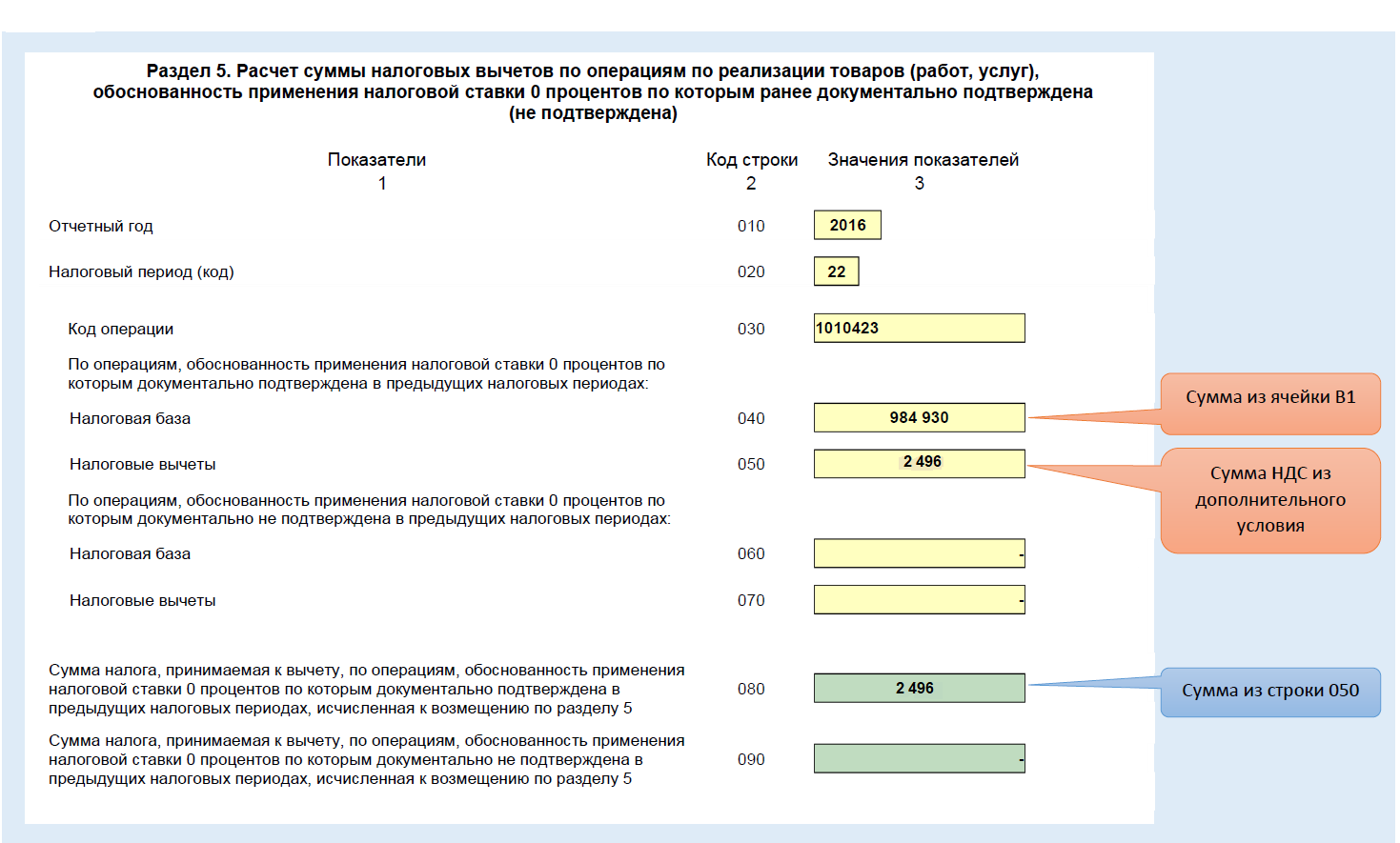

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Вот как бухгалтер отразит эти операции в учете.

Коды видов операций для регистров налогового учета утверждены приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур

В 2019 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание кодов при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. Код детализирует тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС

К примеру, при принятии к вычету НДС по операции, подтвержденной документально, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании кода установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Код вида операции применяется при занесении счет-фактуры в книгу покупок/продаж. Список кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Данный перечень изменяется законодательством по мере надобности.

|

Рассмотрим пример 1:

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год

Форма декларации

Действующая налоговая декларация по налогу на добавленную стоимость за 2021 год состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

ВАЖНО!

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Но в особых случаях бумажная отчетность по налогу на добавленную стоимость в 2021 году все же сдается. Предусмотрено составление декларации по НДС в бумажном варианте:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно выполняются следующие условия: они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей уплачивать налог есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Что такое ОКВЭД и зачем он нужен?

ОКВЭД — это Общероссийский Классификатор Видов Экономической Деятельности.

В настоящее время действует ОКВЭД 2 ОК 029-2014 (КДЕС Ред. 2). Предыдущие редакции: ОКВЭД ОК 029-2001 (КДЕС Ред.1) и ОКВЭД ОК 029-2007 (КДЕС Ред. 1.1) отменены с 1 января 2015 г.

ОКВЭД используется при решении задач связанных с:

- классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующим субъектом при регистрации;

- определением основного и дополнительных видов экономической деятельности, осуществляемых хозяйствующими субъектами;

- разработкой нормативных правовых актов, касающихся государственного регулирования отдельных видов экономической деятельности;

- осуществлением государственного статистического наблюдения по видам деятельности за субъектами национальной экономики и социальной сферы;

- подготовкой статистической информации для сопоставлений на международном уровне;

- кодированием информации по видам экономической деятельности в информационных системах и ресурсах;

- обеспечением потребностей органов государственной власти и управления в информации о видах экономической деятельности при решении аналитических задач.

Структура ОКВЭД может быть представлена в следующем виде:

XX — класс

XX.X — подкласс

XX.XX — группа

XX.XX.X — подгруппа

XX.XX.XX — вид

При регистрации юридических лиц и индивидуальных предпринимателей необходимо указывать коды ОКВЭД состоящие не менее чем из 4-х цифр. При указании кода группы из 4-х цифр — указывать входящие в эту группу коды — не обязательно (например при указании коды 62.02 «Деятельность консультативная и работы в области компьютерных технологий» — указывать коды 62.02.1, 62.02.2, 62.02.3, 62.02.4, 62.02.9 — не обязательно — они уже входят в указанную группу).

Для удобства навигации по ОКВЭД Вы можете использовать стандартные «горячие клавиши» работающие в любом браузере на десктопе:

- поиск по странице — Ctrl+F

- следующий результат — Ctrl+G

- предыдущий результат — Shift+Ctrl+G

- пробел — перелистывает на один экран вниз

- Shift+пробел — перелистывает на один экран вверх

- перейти на начало страницы — Home

- перейти в конец страницы — End

- Alt+← — назад

- Alt+→ — вперед

- добавить в закладки — Ctrl+D

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Налогоплательщики НДС

Налогоплательщиками по налогу на добавленную стоимость являются:

- Организации (юридические лица, в том числе и некоммерческие)

- Индивидуальные предприниматели

Также налогоплательщиков НДС можно условно разделить на две группы:

- Организации и предприниматели, которые являются плательщиками внутреннего НДС , т.е. уплачивающие налог при реализации на территории РФ

- Организации и предприниматели, которые являются плательщиками ввозного НДС , т.е. уплачивающие налог при ввозе товаров на территорию РФ

Организации и предприниматели признаются налогоплательщицами НДС, если они не получили освобождение от уплаты налога на добавленную стоимость.

Налоговая база

Налоговая база по НДС включает в себя все полученные доходы от реализации товаров, работ, услуг. Также в налоговую базу включаются суммы:

- Полученных авансов

- Полученной финансовой помощи

- Полученных процентов по облигациям, векселям, товарным кредитам

- Полученным выплатам по договорам страхования риска неисполнения обязательств

- Состоящие из таможенной стоимости ввозимого товара, ввозной таможенной пошлины и акциза

Налоговая база по НДС определяется на наиболее раннюю из двух нижеуказанных дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

Пример расчета НДС к уплате в бюджет:

Реализовано строительных материалов на сумму 118 рублей (в т.ч. НДС), ставка налога для этой категории товара равна 18%. Приобретено товаров на сумму 59 рублей (в т.ч. НДС 18%).

Налоговая база = 118 рублей.

НДС, исчисленный при реализации = 118 * 18 / 118 = 18 рублей

«Входной» НДС к вычету = 59 * 18 / 118 = 9 рублей

НДС к уплате в бюджет = 18 – 9 = 9 рублей.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздела 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте:

- наименование юридического лица или ФИО предпринимателя;

- ИНН и КПП (для организаций);

- код вида деятельности по ОКВЭД;

- номер телефона для связи.

Также здесь указываются данные о подаваемом отчете:

- номер корректировки — для первичной сдачи ставится «000»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа — первые две цифры обозначают регион, последние — номер налоговой инспекции;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- количество страниц отчета.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2020 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф ().

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ).

Форма декларации по НДС

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от 19.08.2020 № ЕД-7-3/591@

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС