Порядок заполнения раздела 9 декларации по ндс

Содержание:

- Заполнение Раздела 7

- Раздел 9 декларации по НДС :образец заполнения

- Порядок заполнения декларации по ндс

- Листы НДС-декларации, заполняемые в зависимости от ситуации

- Корректировка раздела 8 декларации по НДС

- Исчисление НДС с аванса и выставление счета-фактуры покупателю

- Условия применения вычета по предоплате поставщику

- Как проверить декларацию по НДС в 1С

- Восстановление налога по строке 090 раздела 3 декларации по НДС

- Строка 030 — Коды операций

- Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

- Строка 050 — Дата начала начисления амортизации по объекту недвижимости

- Строка 060 — Стоимость объекта недвижимости без учета сумм налога

- Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

- Строка 080 графа 1 — Календарные годы

- Строка 080 графа 2 — Дата начала использования объекта недвижимости

- Строка 080 графа 3 — Доля в процентах

- Какая предусмотрена ответственность за неподачу или ошибки в декларации

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Раздел 9 декларации по НДС :образец заполнения

Вопрос: Каким образом заполнить разд. 9 налоговой декларации по НДС организации, осуществляющей реализацию товаров в режиме розничной торговли за наличный расчет?

Ответ: Раздел 9 налоговой декларации по НДС должен быть заполнен на основании данных книги продаж, которая, в свою очередь, заполняется на основании показателей контрольных лент контрольно-кассовой техники. В частности, в строке 010 разд. 9 налоговой декларации необходимо указать код вида операции — 26, в строках 020 и 030 указываются номер и дата контрольной ленты ККТ (Z-отчета), в строке 100 проставлен прочерк.

Обоснование: Форма налоговой декларации по налогу на добавленную стоимость и Порядок ее заполнения регламентируются Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

В соответствии с п. 47 Порядка заполнения налоговой декларации разд. 9 заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом РФ.

Таким образом, в разд. 9 декларации попадает информация из книги продаж и для правильного заполнения разд. 9 декларации необходимо правильно заполнить книгу продаж.

В соответствии с п. 1 Правил ведения книги продаж книга продаж предназначена, в частности, для регистрации контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению.

Согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет, в частности организациями розничной торговли, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, запись в книге продаж будет сделана на основании контрольной ленты ККТ (Z-отчета). Так как вместо счетов-фактур в книге продаж регистрируются контрольные ленты ККТ, полагаем, что в графе 3 «Номер и дата счета-фактуры продавца» книги продаж необходимо указать номер и дату контрольной ленты ККТ (Z-отчета). Указанная графа книги продаж соответствует строкам 020 «Номер счета-фактуры продавца» и 030 «Дата счета-фактуры продавца» разд. 9 налоговой декларации по НДС.

В графах 7 «Наименование покупателя» и 8 «ИНН/КПП покупателя» книги продаж будут проставлены прочерки.

Графа 8 «ИНН/КПП покупателя» книги продаж соответствует строке 100 разд. 9 налоговой декларации по НДС.

В графе 2 книги продаж указывается код вида операции. Коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур, утверждены Приказом ФНС России от 14.02.2012 N ММВ-7-3/83@. Указанные коды видов операций отражаются в соответствующих графах журнала учета полученных и выставленных счетов-фактур, а также в книгах покупок и продаж. Кроме того, до утверждения Приказа ФНС России «О внесении изменений в Приказ ФНС России от 14.02.2012 N ММВ-7-3/83@», ФНС России рекомендует при заполнении кодов видов операций в соответствующих графах журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж также использовать и дополнительные коды видов операций, указанные в Приложении к Письму ФНС России от 22.01.2015 N ГД-4-3/794@.

Согласно указанному Приложению к Письму в рассматриваемой ситуации нужно указать код вида операции 26 — «Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога».

Графа 2 книги продаж соответствует строке 010 разд. 9 налоговой декларации.

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации На что обратить внимание 2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4 Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами. 5 Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем. 6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС: освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру. Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС. Заполняют те, кто регистрировал счета-фактуры в книге продаж

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2. 10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12 Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога ( НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

Корректировка раздела 8 декларации по НДС

Допущенные в отчетности ошибки исправляются путем подачи уточненной декларации.

В уточненной декларации заполнение раздела 8 начинаем с указания в строке 001 актуальности ранее представленной информации. Если в первичной декларации все данные из книги покупок были отражены верно, то в строке 001 раздела 8 уточненной декларации указываем признак актуальности «1», а в остальных строках раздела ставим прочерки.

Если же требуется откорректировать ранее представленный раздел 8, указываем признак актуальности «0» и заполняем раздел 8 налоговой декларации по НДС новыми данными. Количество исправляемых ошибок не имеет значения: сведения из книги покупок представляются заново в полном объеме.

Подпишитесь на рассылку

При выявлении расхождений между данными, представленными налогоплательщиком и его контрагентами, налоговая инспекция запросит пояснения. В этом случае порядок корректировки раздела 8 НДС-декларации зависит от того, в какой строке раздела допущена ошибка.

Неверно указанную сумму НДС в счете-фактуре поставщика (строка 180) можно исправить, только подав уточненку. Из-за неточностей в реквизитах документа или продавца, а также в общей сумме продаж по счету-фактуре подавать уточненку нет необходимости. В этом случае достаточно в ответ на требование отправить контролерам верные сведения.

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

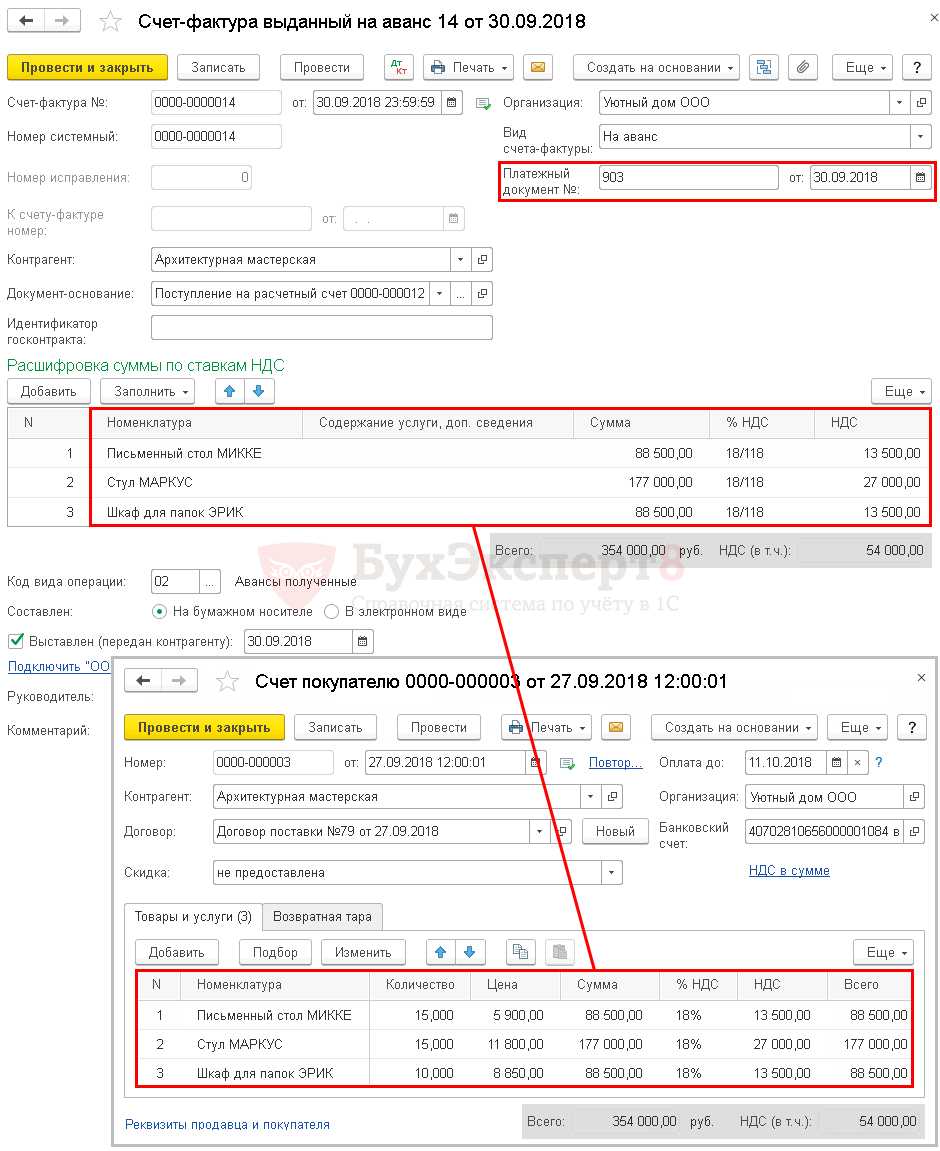

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Условия применения вычета по предоплате поставщику

Право на применение вычета, показываемого по строке 130, дает п. 12 ст. 171 НК РФ, разрешающий покупателю, сделавшему предоплату поставщику, воспользоваться вычетом в сумме налога, переданного в составе этой предоплаты. Налог рассчитывается путем выделения его величины из общей суммы предоплаты по расчетной ставке (т. е. 20/120 или 10/110).

Такой вычет является зеркальным отражением обязанности поставщика, получившего предоплату, исчислить с нее налог к уплате в бюджет. Причем для применения вычета (как у покупателя, так и у поставщика) не имеет значения, каким из способов (денежным или неденежным) осуществлена предоплата (п. 23 постановления Пленума ВАС РФ от 30.05.2014 № 33)

Также неважно наличие у покупателя долга перед поставщиком по другому договору (письмо Минфина России от 05.03.2011 № 03-07-11/45)

Покупатель вправе отказаться от использования этого вычета. Решение о его применении или неприменении лучше отразить в тексте учетной политики, посвященном НДС.

Для того чтобы вычетом по выданному поставщику авансу можно было воспользоваться, покупателю требуется одновременно соблюсти несколько условий (п. 9 ст. 172 НК РФ):

- в тексте договора на поставку должна присутствовать оговорка о предварительной оплате за будущее приобретение в полной или частичной сумме;

- факт осуществления предоплаты должен подтверждаться документально: платежными документами, актами передачи имущества или зачета взаимных требований;

- на сумму сделанной предоплаты от поставщика должен быть получен счет-фактура, выставленный поставщиком по правилам оформления этого документа, применяемым при создании счетов-фактур на поступившие от покупателей авансы.

Можно ли заявить НДС к вычету, если вы перечислили аванс больше, чем указано в договоре, или в договоре нет конкретной суммы аванса, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ вы можете получить бесплатно.

Действующее законодательство (п. 1 ст. 168 НК РФ) обязывает поставщика к выставлению в адрес покупателя таких счетов-фактур при получении предварительного платежа. Как и в любом ином случае, требующем оформления счета-фактуры, выставить такой документ нужно не позже 5 календарных дней, отсчитываемых от даты события (п. 3 ст. 168 НК РФ), т. е. от даты поступления предоплаты к поставщику.

Как проверить декларацию по НДС в 1С

Опубликовано 18.10.2016 11:28 Просмотров: 39085

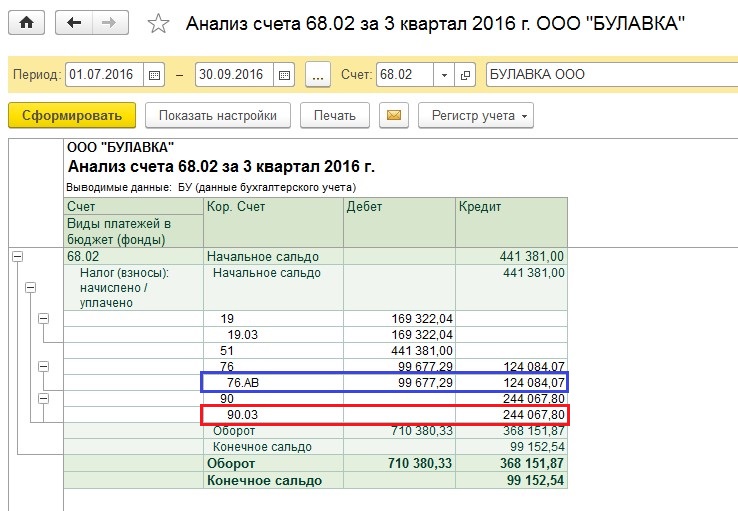

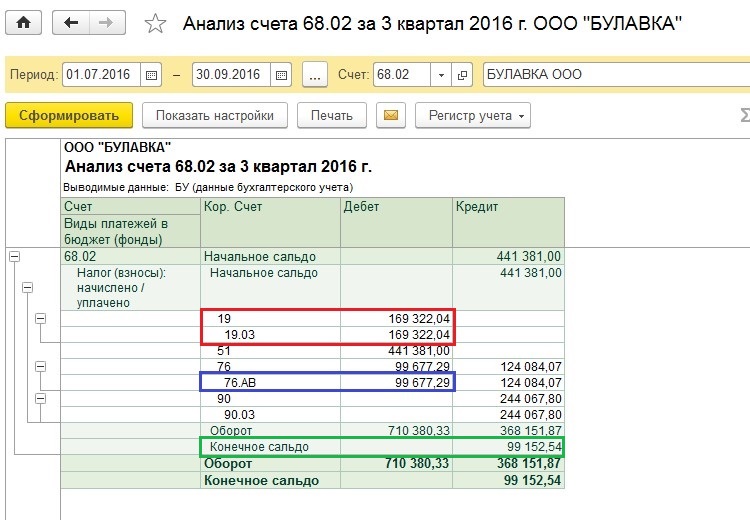

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

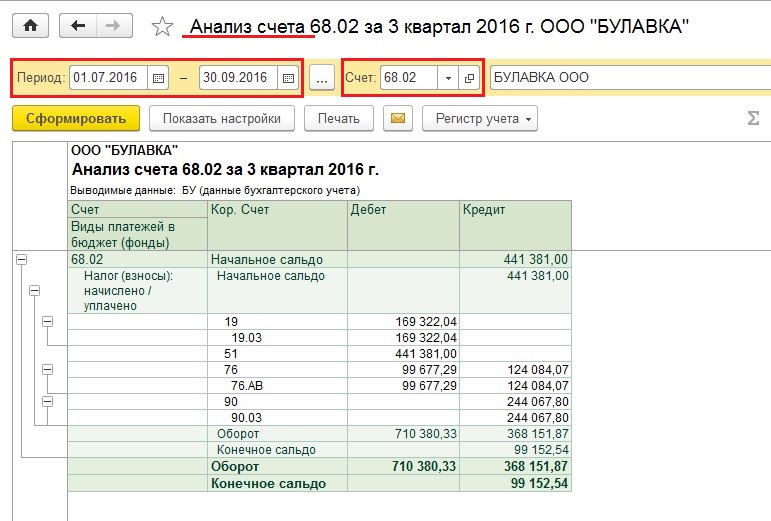

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет. «Анализ счета» мы будем сверять с разделом 3 декларации по НДС.В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070. Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям

Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС. Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Наши обучающие курсы и вебинары

Отзывы наших клиентов

>

Восстановление налога по строке 090 раздела 3 декларации по НДС

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 030 — Коды операций

По строке 030 отражаются коды операций по объектам недвижимости в соответствии с приложением N 1 к настоящему Порядку.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

По строке 040 отражается дата ввода объекта недвижимости в эксплуатацию (число, месяц и календарный год, в котором объект недвижимости введен в эксплуатацию по данным бухгалтерского учета) для целей начисления амортизации в бухгалтерском учете.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 050 — Дата начала начисления амортизации по объекту недвижимости

По строке 050 отражается дата начала начисления амортизации по объекту недвижимости в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса). Год, указанный по этой строке, должен совпадать с годом, указанным в первой строчке графы 1 по строке 080.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 060 — Стоимость объекта недвижимости без учета сумм налога

По строке 060 отражается стоимость объекта недвижимости без учета сумм налога на дату ввода его в эксплуатацию по данным бухгалтерского учета, начиная с 1 января 2006 г.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 1 — Календарные годы

В первой строчке в графе 1 по строке 080 отражается календарный год, в котором начато начисление амортизации по объекту недвижимости по данным налогового учета.

В графе 1 по строке 080 указываются календарные годы в порядке возрастания. Показатели, составленные за первый календарный год или предшествующие календарные годы календарному году, за который составляется приложение N 1, переносятся из граф 2 — 4 по строке 080 (граф 8, 10 — 11 по строке 020 приложения к декларации, составленной за 2006 и 2007 годы по форме, утвержденной Приказом Минфина России от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (зарегистрирован Минюстом России 30 ноября 2006 г., регистрационный номер 8544)), составленных за эти годы, в графы 2 — 4 по строке 080 в соответствующие строчки приложения N 1, составленного за календарный год, указанный на титульном листе в показателе «Отчетный год».

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 2 — Дата начала использования объекта недвижимости

В графе 2 по строке 080 отражается дата начала использования объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса в календарном году, за который составляется приложение N 1. В случае если у налогоплательщика в течение календарного года, за который составляется приложение N 1, отсутствуют случаи использования данного объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса, то в графах 2 — 4 по строке 080 ставятся прочерки.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 3 — Доля в процентах

В графе 3 по строке 080 отражается доля в процентах, определяемая исходя из стоимости отгруженных в календарном году, за который составляется приложение N 1, товаров (работ, услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Кодекса, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) в календарном году, за который составляется приложение N 1. Доля в процентах округляется с точностью до десятичного знака (т.е. округляется до одного знака после запятой).

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Какая предусмотрена ответственность за неподачу или ошибки в декларации

За непредставление налоговой декларации на работодателя и ответственное лицо может быть наложена административная ответственность, а также назначение штрафа. Размер штрафа зависит от:

- 1000 рублей – если налог уплатили или сумма по декларации равна нулю;

- Если налог не был уплачен, тогда 5% от суммы указанной в декларации за каждый месяц просрочки, но не более 30% и не менее 1000рублей.

Важно. ошибка в формате декларации по НДС штрафом не облагается

Если НДС не оплачен, вам будет начисляться пеня, в случае неуплаты пени, могут заблокировать расчетный счет и обязать банк списать с вас сумму долга по пене. По самому неверному предоставлению декларации, налоговая инспекция направит требование с просьбой представить пояснения по данному факту.

Для того, чтобы избежать штрафа необходимо:

- Предоставить уточненную декларацию до окончания срока

- Подать уточненку до истечения срока оплаты платежа