Продажа квартиры без налога и декларации: что изменится с 2020 года

Содержание:

- Методы расчета налога с примерами

- Как происходит выселение?

- Кто должен платить налог с продажи квартиры

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Налог на дарение недвижимости

- Какова процедура расчета и уплаты налога?

- Сколько надо платить — расчет налога с продажи квартиры в 2019 году

- Налог с продажи квартиры в 2018 году — новый закон

- Изменения в законе в 2018 году

- Сколько надо платить — расчет налога с продажи квартиры?

- Налог при продаже квартиры в 2018 году для физических лиц — что изменится

- Нужно ли платить налог с продажи квартиры полученной по наследству?

- Какая сумма не облагается налогом при продаже квартиры?

- Как продать квартиру и не платить налог?

- Налог с продажи квартиры в 2018 году: новый закон для пенсионеров

- Как рассчитывается минимальный срок владения имуществом

Методы расчета налога с примерами

За вычетом понесенных трат на приобретение

Если вы можете подтвердить расходы на покупку объекта, если имеется договор, то применяем эту схему.

НДФЛ = (цена продажи – цена приобретения) х 13 %

Пример: Вы приобрели квартиру в октябре 2016 года за 5,3 млн. руб. и сохранили подтверждающие сделку документы, а продать ее собираетесь до конца 2018 года. Выходит, что вы владеете квартирой менее пяти лет, значит обязаны заплатить НДФЛ на прибыль от сделки. Если вам удастся совершить сделку на 6 млн. руб., то ваша прибыль составит 700 тыс. руб.

НДФЛ = (6 000 000 – 5 300 000) х 13 % = 91 000.

Вместо этого способа можно использовать налоговый вычет. Объединить эти 2 способа расчета нельзя.

Налоговый вычет при купле-продаже жилья

Законы РФ предполагают гарантированные льготы для продавцов квартир и домов. Сумма налогового вычета отнимается от суммы, полученной в результате продажи или покупки жилья.

Для продавца польза состоит в том, что окончательно НДФЛ начисляется на итоговую сумму, размер которой уменьшается после вычета. Соответственно, придется оплачивать меньший взнос.

НДФЛ = (цена продажи – налоговый вычет) х 13 %

На данный момент объем налогового вычета составляет 1 млн. руб. при продаже жилых домов, квартир, комнат, дач, садовых домиков или земельных участков или долей в указанном имуществе.

Для иных объектов недвижимости (например, гараж) вычет составляет 250 тыс. руб. Вы можете как использовать весь объем на одну сделку, так и на несколько, но на протяжении года.

Пример: Сколько бы мы заплатили налог, рассчитав его по этому методу, при условиях, как в прошлом примере?

НДФЛ = (6 000 000 – 1 000 000) х 13 % = 650 000.

650 000 против 91 000. Разница существенная. Нужно считать, какой метод окажется выгоднее в вашем случае.

Если за жилье вы получили меньше миллиона, то ничего платить не нужно. При этом обязательно требуется подать декларацию до 30 апреля следующего года.

К примеру, если купленную когда-то за 3,6 миллиона квартиру вы продаете за 3,4 миллиона, то государству вы ничего не должны, ведь прибыли вы фактически не получили.

Как происходит выселение?

Алгоритм освобождения жилья после сделки состоит из нескольких стандартных действий

- оптимальный вариант;

- стандартный;

- нестандартный;

- принудительный.

Выписка всех жильцов при оптимальном варианте завершается в кратчайшие сроки – до получения документации из Росреестра. Иногда квартиры продают после того как из неё выписались и выехали все бывшие жильцы.

Этот вариант может быть актуальным только при условии, что у продавца имелось другое место проживания, что на практике встречается не так часто. При таких условиях все стороны остаются в выигрыше, а в ДКП вносится положение, что жильцы выписаны и на территории квартиры не проживают.

Стандартный вариант предусматривает, что выписка и сбор вещей может начаться не раньше, чем новый собственник получит правоудостоверяющий документ из Росреестра. Поэтому ему даётся срок от недели до месяца на то, чтобы он успел решить все вопросы, связанные с переездом. В этом случае выписка и сборы могут проходить одновременно.

Если с новым жильём возникли накладки, то продавец не вправе решать возникшую проблему за счёт покупателей, ему придётся съехать на съёмное жильё. Он может освободить помещение раньше установленного договором или законом срока, но не позже.

Для того чтобы стандартная схема не принесла неудобств покупателю, можно предпринять следующие меры:

- Если сделка проводится с привлечением риэлтора или соответствующей фирмы, в договоре услуг следует указать, что компания получает вознаграждение только после освобождения квартиры продавцом.

- В ДКП допустимо указать, что за каждый день просрочки продавец уплачивает соразмерную сумму денег или процент от стоимости жилья в виде штрафа за просрочку. Это положение вносится в пункт «Ответственность сторон купли-продажи».

- Срок освобождения должен указываться непротиворечиво и не допускать интерпретаций и разночтений.

Нестандартный вариант возникает при проведении альтернативной сделки,

Например, можно установить срок не больше двух месяцев. А лучше всего решить вопрос с продавцом: как он поступит, если цепочка разорвётся и его сделка не вступит в силу. Решение, которое он примет в ситуации форс-мажор требуется внести в положение договора.

В таких сделках важны все нюансы. Они требуют высокой организации и определённых навыков и компетенций у специалистов риэлтерской службы, которые их проводят. Поэтому нужно детально проработать в свете данного вопроса такие положения договора:

- условия передачи квартиры покупателю;

- сроки передачи квартиры покупателю;

- права и обязанности сторон;

- ответственность сторон;

- действия в случае форс-мажора;

- расторжение договора.

А при оформлении и передаче объекта следует действовать в рамках установленных договором положений. Так как альтернативная сделка несёт максимальный риск, в договоре должны быть учтены все нюансы проведения купли-продажи, чтобы регулировать имущественные интересы всех участников.

Покупателю не следует выезжать из квартиры, если по сделке не уплачена вся сумма денег, кроме случаев, предусмотренных договором (например, при рассрочке).

Принудительный вариант осуществляется через суд и исполнительное производство. Эта мера применяется, когда покупатель добросовестно выполнил все условия договора, но продавец не соблюдает регламент освобождения помещения.

Кто должен платить налог с продажи квартиры

Основной документ, который расписывает все нюансы налогообложения – это Налоговый Кодекс Российской Федерации. Однако далеко не все могут свободно ориентироваться в птичьем языке, на котором написаны эти нормы. Поэтому мы переведем с птичьего на человеческий. Итак, кто должен оплачивать налог в случае продажи своей квартиры или доли в ней?

Любые жители, которые получили паспорт нашей страны, а стало быть, являются ее гражданами. Они автоматически считаются резидентами страны, а резиденты должны платить налоги.

При этом гражданин может доказать обратное – факт, что он не является резидентом России. Кто такие эти загадочные резиденты? Это граждане страны (или не обязательно граждане), которые проводят на ее территории не менее 183 суток за последние 12 месяцев. То есть если вы находитесь в стране на один день больше, чем полгода – автоматически вы становитесь налоговым резидентом

Почему это так важно? Потому что резиденты платят подоходный налог в размере установленных 13%, а для нерезидентов сумма вырастает сразу до 30%.

Также иностранцы могут доказать, что проводят в России более полугода к ряду, и при соответствующей регистраций в налоговых органах могут платить, как и другие резиденты, не более 13% от полученного дохода.

Исключение составляют военнослужащие и дипломаты, которые по долгу работы вынуждены находиться длительное время за пределами территории страны.

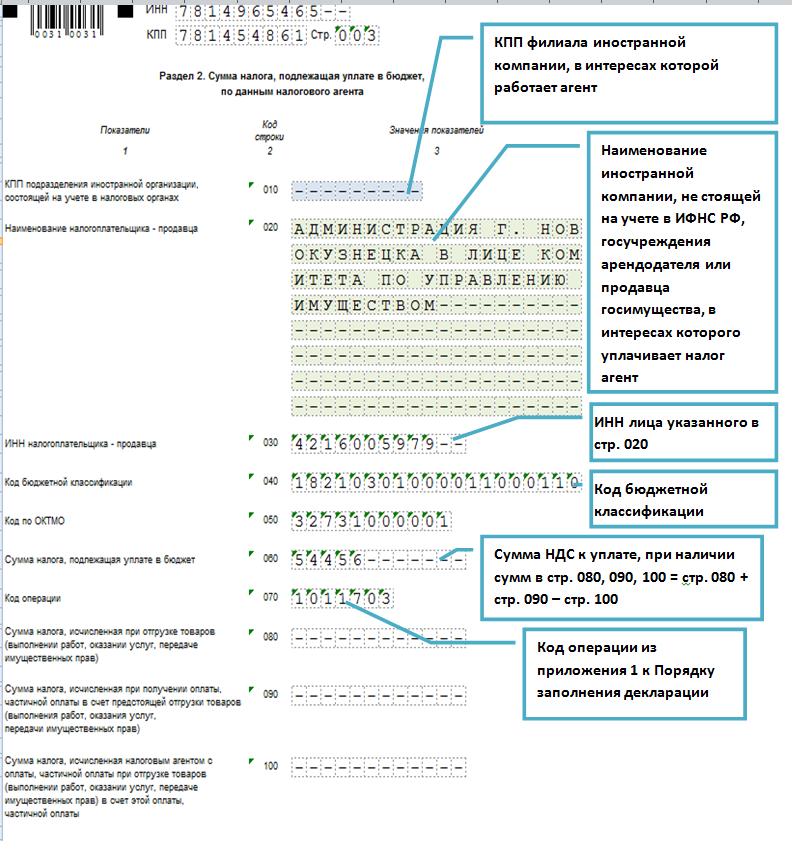

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Налог на дарение недвижимости

Полученная в дар недвижимость подлежит налогообложению, т.к. у получателя имущества возникает доход.

Единственным случаем, когда дарение дома, квартиры или другого жилого имущества не облагается налогом на доход 13% НДФЛ, является процедура дарения между близкими родственниками или членами семьи. При этом обязанность по декларированию дохода, необходимо выполнить в любом случае, независимо от того, между кем осуществлена сделка.

В случае если сделка осуществлена между дарителем и получателем, не являющимися родственниками или членами семьи, налог при получении недвижимости в дар, рассчитывается из кадастровой стоимости или из стоимости указанной в договоре. Как уже писали выше, кадастровую стоимость можно узнать на сайте Росреестра или посмотреть в кадастровом паспорте.

Как и с продажей недвижимости, так и при получении жилья в дар, сроки подачи декларации одинаковые, подать декларацию необходимо до 30 апреля года, следующего за годом продажи недвижимости, а оплатить налог требуется до 15 июля, того-же года в котором подается декларация.

Продажа недвижимости полученной в дар

Как уже писали выше, при получении в подарок недвижимости не от близкого родственника, возникает обязанность оплаты НДФЛ. Ранее, при продажи такого жилья в срок ранее чем через 3 года со дня получения в собственность, необходимо было еще раз платить налог.

C сентября 2019 года, ситуация поменялась в лучшую сторону, теперь при продаже квартиры или дома, полученной в дар не от близких родственников, появилась возможность вычесть из суммы продажи, сумму покупки этой недвижимости дарителем, с которой заплатили налог, используя для подтверждения имеющуюся декларацию и другие документы, оставшиеся с момента получения в дар.

При данной схеме, налог НДФЛ необходимо начислить только на разницу с продажи, рассмотрим пример:

Кузнецов В.В. в марте 2018 года получил в дар от тети квартиру стоимостью 2 500 000 рублей. Тетя в соответсвии с семейным кодексом, не является близким родственником и соответсвенно Кузнецову В.В., требуется заплатить НДФЛ на полученное в дар имущество:

2 500 000 * 13% = 325 000 рублей;

В марте 2019 года, он решил продать квартиру за 3 000 000 рублей. Срок владения на момент продажи составил 1 год, соответсвенно у Кузнецов В.В. возникает необходимость оплаты налога, но в соотвествии с обновлением закона в 2019 году, Кузнецов В.В. имеет право вычесть уже оплаченную сумму и тогда НДФЛ составит:

(3 000 000 — 2 500 000) * 13% = 65 000 рублей;

Пример расчета налога, если квартира получена в дар от близких родственников, а при продаже сумма по договору, была менее 70% от кадастровой стоимости:

Скворцов С.С. в феврале 2017 года получил в дар от мамы жилой дом с участком кадастровой стоимостью 2 500 000 рублей. В феврале 2019 года, он решил продать дом и смог это сделать только за 1 600 000 рублей. Срок владения на момент продажи составил 2 года, соответсвенно у Скворцова С.С. возникает необходимость оплаты налога.

Так как сумма продажи ниже 70% от кадастровой стоимости, то расчет налога без каких либо вычетов и без учета стоимости приобретения жилья выглядит следующим образом:

2 500 000 — 30% = 1 750 000 рублей; (вычитаем 30% от кадастровой стоимости для получения суммы с которой необходимо платить налог);

1 750 000 * 13% = 227 500 рублей; (сумма налога подлежащая уплате без учета стоимости покупки и вычета);

Так как у Скворцов С.С. получил недвижимость в дар от близкого родственника и соответсвенно не платил налог на доход, у него отсутсвует возможность вычесть стоимость покупки жилья из суммы продажи. При этом продажа дома является первой продажей недвижимости у Скворцов С.С. в 2019 году, и соответственно он имеет право воспользоваться вычетом в размере 1 млн. рублей, в таком случае сумма налога к оплате после применения вычета составит:

(1 750 000 — 1 000 000) * 13% = 97 500 рублей;

Продажа доли

После продажи доли своей квартиры, дома или земли, гражданам необходимо оплатить сумму налоговых сборов в процентном в соотношении от размера владения.

После продажи доли своей квартиры, дома или земли, гражданам необходимо оплатить сумму налоговых сборов в процентном в соотношении от размера владения.

При этом для каждого заинтересованного лица требуется свой расчет налога, исходя из размера доли объекта, которая у него находится во владении.

Каждый дольщик обязан выплатить столько, сколько он получил фактической прибыли от продажи имущества.

Какова процедура расчета и уплаты налога?

Поскольку необходимость уплаты налога зависит от срока реализации и от наличия дохода от прироста стоимости, то на практике при продаже могут возникать несколько типичных ситуаций.

Так, если продажа производится позже 1 года, никаких действий, связанных с уплатой налога, производить не нужно. В случае, если УГД МФ РК все же заинтересуется сделкой и запросит пояснения, на руках продавцу необходимо иметь:

- документ, подтверждающий дату возникновения права собственности на проданную квартиру (договор покупки, акт приватизации, дарственная, свидетельство о праве на наследство);

- договор купли-продажи при реализации квартиры.

Простым сличением дат в указанных документах будет достаточно, чтобы подтвердить, что условия пп.14) п.2 ст.319 НК РК соблюдены. А следовательно, ни подавать декларацию, ни платить налог не нужно.

Пример №1.

Квартира в г. Алматы была куплена в 2017 г. за 15 000 000 тг., а в 2020 г. продана владельцем-гражданином РК за 17 200 000 тг. С момента покупки прошло более 1 года, следовательно, несмотря на то, что возникает доход от прироста стоимости, ИПН продавцу платить не нужно.

Если же продажа прошла ранее 1 года нахождения объекта в собственности, то необходимо подготовить:

- документ, подтверждающий стоимость объекта на момент регистрации права собственности (договор, акт оценки);

- договор купли-продажи при реализации квартиры;

- сдать декларацию по ИПН по ф.240.00 до 31 марта года, следующего за годом продажи;

- уплатить налог 10% от прироста стоимости до 10 апреля года, следующего за годом продажи.

Пример №2.

Квартира в г. Алматы была куплена в мае 2019 г. за 15 000 000 тг., а в марте 2020 г. продана владельцем-гражданином РК за 17 200 000 тг. С момента покупки прошло менее 1 года, у продавца возникает доход от прироста стоимости, ИПН следует уплатить по ставке 10%, применив ее к сумме прироста.

17 200 000 -15 000 000 =2 200 000 тг. –прирост стоимости

2 200 000 *10% = 220 000 тг. –ИПН к уплате.

Продавцу следует:

- подать декларацию ф.240.00 до 31.03.2021 г.;

- уплатить в бюджет 220 000 тг. до 10.04.2021 г.

Пример №3.

Квартира в г. Алматы была получена по наследству в мае 2019 г., а в марте 2020 г. продана владельцем-гражданином РК за 17 200 000 тг. Перед продажей владелец заказал ретроспективную оценку объекта в оценочной компании. Стоимость объекта на момент приобретения права собственности продавцом была оценена в 16 800 000 тг. С момента вступления в наследство и до продажи прошло менее 1 года, у продавца возникает доход от прироста стоимости, ИПН следует уплатить по ставке 10%, применив ее к сумме прироста.

17 200 000 -16 800 000 =400 000 тг. –прирост стоимости

400 000 *10% = 40 000 тг. –ИПН к уплате.

Продавцу следует:

- подать декларацию ф.240.00 до 31.03.2021 г.;

- уплатить в бюджет 40 000 тг. до 10.04.2021 г.

Пример №4.

Квартира в г. Алматы была получена по наследству в декабре 2019 г., а в марте 2020 г. продана владельцем-гражданином РК за 17 200 000 тг. С момента вступления в наследство и до продажи прошло менее 1 года, у продавца возникает обязанность по уплате налога. Однако, если о наличии акта оценки продавец не позаботится до 31.03.2021 г., налоговый орган проведет оценку самостоятельно из расчета базы по налогу на имущество по состоянию на 01.01.2019 г. (условно – 12 000 000 тг.). В этом случае продавцу будет выставлено требование об уплате ИПН:

17 200 000 -12 000 000 = 5 200 000 тг. –прирост стоимости

5 200 000 *10% = 520 000 тг. –ИПН к уплате.

За просрочку уплаты за каждый день, после 10.04.2021 г. будет начисляться пеня, а за просрочку предоставления декларации –штраф.

Сколько надо платить — расчет налога с продажи квартиры в 2019 году

Стоит сказать, что налогом в 2018 году облагается не общая цена недвижимости, а лишь та стоимость, которая изменилась с того момента, когда покупатель решил приобретать квартиру. Пример следующий: если гражданин купил жилье за 8 млн, а продал за 10 млн, то по соответствующей статье Налогового кодекса налог на объект составит 260 тыс руб – платить нужно 13% от двух миллионов.

Продажа квартиры менее 3 лет в собственности налог 2018 – это то, что было ранее. Сейчас же из-за изменений надо платить столько, сколько установлено законом, за проданное имущество, которое было во владении на протяжении срока в пять лет. Вместе с тем, чтобы физические лица искусственно не решали уменьшить размер налога, занижая цену имущества, сказано, что стоимость должна составлять как минимум 70% от кадастровой.

Налог с продажи квартиры в 2018 году — новый закон

Основное, указанное закона – человек, продавший недвижимость, должен платить государству РФ в виде НДФЛ 13 процентов от суммы сделки, которую он будет получать. В новом законе установлены новые сроки для тех, кому можно не платить, и введены некоторые другие изменения.

Изменения в законе в 2018 году

Налог на продажу квартиры не изменится, он остается на уровне 13%. Однако изменится минимальный срок владения недвижимостью, при котором выплачивать данную сумму не обязательно. Если ранее по правилам владения имуществом на протяжении срока в три года было достаточно, чтобы находиться в списке тех, кому платить не нужно. Теперь же продавец обязан быть владельцем как минимум пять лет, чтобы он как физическое лицо был освобожден от выплаты налога.

Сколько надо платить — расчет налога с продажи квартиры?

Стоит сказать, что налогом в 2018 году облагается не общая цена недвижимости, а лишь та стоимость, которая изменилась с того момента, когда покупатель решил приобретать квартиру. Пример следующий: если гражданин купил жилье за 8 млн, а продал за 10 млн, то по соответствующей статье Налогового кодекса налог на объект составит 260 тыс руб – платить нужно 13% от двух миллионов.

Налог при продаже квартиры в 2018 году для физических лиц — что изменится

Продажа квартиры менее 3 лет в собственности налог 2018 – это то, что было ранее. Сейчас же из-за изменений надо платить столько, сколько установлено законом, за проданное имущество, которое было во владении на протяжении срока в пять лет. Вместе с тем, чтобы физические лица искусственно не решали уменьшить размер налога, занижая цену имущества, сказано, что стоимость должна составлять как минимум 70% от кадастровой.

Нужно ли платить налог с продажи квартиры полученной по наследству?

При продаже квартиры в 2018 году, полученной по наследству или по дарственной, налогом она тоже облагается. Однако здесь при освобождении берется старый трехлетний срок. По новому закону с изменениями, вступившем в силу 1 января 2016 года, взимается 13% от продажи. Однако если покупаешь другую квартиру взамен старой, то надо внимательно рассчитать выгодность этой сделки, когда срок владения еще не истек. Все-таки здесь платится 13% от всей суммы, а не от разница покупка/продажа, поэтому решившись продать недвижимость и перейти к купле другого имущества, вы можете оказаться в минусе. Пенсионеры и инвалиды в любом случае не платят эту сумму, так как относятся к льготной категории.

Какая сумма не облагается налогом при продаже квартиры?

Один миллион рублей – именно такая сумма сегодня отнимается от общей суммы сделки. Таким образом, если кто-то вдруг решится продать недвижимость за 1 млн рублей, то ему не придется выплачивать в налоговую казну ничего. Кстати, покупатель получает право на освобождении от уплаты подоходных налоговых сборов с максимальной суммы в два миллиона рублей. Таким образом, приобретая недвижимость за 2 миллиона или больше, то по заявлению вам нужно предоставить налоговый вычет. Вместе с тем, такая возможность есть у человека один раз в жизни. Покупатель может возвращать максимально 260 тысяч рублей.

Как продать квартиру и не платить налог?

Налог на продажу квартиры является обязательным, но его уплаты можно избежать законными способами. Всего-навсего можно дождаться пятилетнего срока владения, и тогда физические лица могут начать безналоговую продажу. Можно продать ее по той же цене, что и она была куплена. В некоторых случаях это хоть и не сулит прибыль, но, по крайней мере, избавит от финансовых потерь. Если вы обладаете жильем незначительной площади, то можно не увеличивать цену больше, чем предел в один миллион рублей. Однако здесь же нужно следить, чтобы это не было меньше, чем 70% кадастровой стоимости.

Налог с продажи квартиры в 2018 году: новый закон для пенсионеров

Какой налог с продажи квартиры в 2018 году для пенсионеров? Таким вопросом задаются люди пенсионного возраста, у которых нет постоянного места работы. Дополнительными причинами могут стать право на собственность, на недвижимый объект. Ниже рассмотрим, содержит ли новый закон информацию о льготах для таких лиц или нет.

Большинство пенсионеров имеет единственный источник доходов. Это их пенсия. Тяжелым испытанием для многих людей становится выплата по дополнительным взносам. Попробуем разобраться в том, как выглядит процесс начисления налога на прибыль от недвижимости, которая была реализована на рынке. Еще один пункт, интересующий пенсионеров — необходимо ли платить налог с продажи недвижимости для людей пожилого возраста.

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.