Налоговый и отчетный период по ндс

Содержание:

- Налоговый период НДС

- Реализация товаров (работ, услуг) по налоговой ставке 0 процентов

- Исчисление выручки для определения налогового периода по НДС

- НДС-2019: заполняем декларацию правильно

- Санкции за опоздание со сдачей декларации и уплатой НДС

- Правила составления и сдачи отчетности

- Срок уплаты НДС в бюджет в 2021 году

- Условия для реализации вычета по НДС по СМР до их полного окончания (Гришина О.П.)

- Налогообложение НДС

- ЕНВД

- Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

- Отчетный период по НДС

- Коды при ЕНВД

Налоговый период НДС

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

6. Налог на прибыль организаций:порядок признания расходов,их классификация.В целях определения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода, должны быть обоснованны и документально подтверждены.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, учитываемые при налогообложении и не учитываемые при налогообложении.

Расходы, учитываемые при налогообложении , бывают нормируемые и ненормируемые.

Расходы, связанные с производством и реализацией, включают расходы:

1)материальные;

2)на оплату труда;

3)начисленной амортизации;

4)прочие.

-Внереализационные расходы — обоснованные затраты на деятельность, непосредственно не связанную с производством и реализацией.

К внереализационным относятся расходы:

1)на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);.

2)в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и, иным обязательствам, выпущенным (эмитированным) налогоплательщиком, а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам; на организацию выпуска собственных ценных бумаг и другие расходы.

В состав расходов, связанных с производством и реализацией, относятся суммы начисленной амортизации.

Смысл амортизации в том, чтобы стоимость имущества, которое используется организацией в производственном процессе, постепенно списывалась на расходы. И так до полного списания или иного выбытия (например, продажи).

Реализация товаров (работ, услуг) по налоговой ставке 0 процентов

Налоговая ставка в 0% допускается в соответствии с положениями ст.164 НК РФ. Однако в нормативах указано, что использование подобной ставки допустимо лишь в тех ситуациях, когда имеется конкретное обоснование.

В соответствии с ключевыми законодательными положениями, ставка в 0% может быть установлена для следующих операций:

- продажа товаров и услуг, которые вывозятся из страны при процедуре экспорта;

- оказание услуг по вывозу и ввозу в РФ конкретных товаров;

- оказание транспортных услуг по перевозке грузов по территории РФ при помощи авиатранспорта;

- содействие в перевозке пассажиров и их багажа, но при условии, что они отправляются (направляются) в те места, которые неподконтрольны России.

Это интересно: Налоговый паспорт субъекта рф

Исходя из данного перечня можно сделать вывод, что от НДС будет освобожден тот доход, который идет на накопление или инвестирование, что в свою очередь является положительным моментом для развития экономики.

Кроме того, ставка может быть отменена в тех ситуациях, когда государство осуществляет социальную и экономическую защиту своих граждан, и в рамках данных мероприятий устанавливает размер ставки в 0% для тех товаров и услуг, которые можно отнести к категории социально-значимых (ст.149 НК РФ). Однако и тут имеются свои нюансы.

Кроме того, стоит обратить внимание на тот факт, что ставка в 0% используется для того, чтобы создать более благоприятные условия для экономических правоотношений между разными странами мира, тем самым не способствуя ослаблению конкретности на рынках. Стоит отметить, что несмотря на законодательное регулирование налоговых вычетов для экспортеров, в арбитражных судах все чаще можно столкнуться с делами, которые касаются установления ставки на отметке в 0%

Аналитики объясняют данное явление тем фактом, что нулевое налогообложение способствует развитию злоупотреблений, которые затрагивают возмещение налога, суммы которого бюджет так и не получил

Стоит отметить, что несмотря на законодательное регулирование налоговых вычетов для экспортеров, в арбитражных судах все чаще можно столкнуться с делами, которые касаются установления ставки на отметке в 0%. Аналитики объясняют данное явление тем фактом, что нулевое налогообложение способствует развитию злоупотреблений, которые затрагивают возмещение налога, суммы которого бюджет так и не получил.

Исчисление выручки для определения налогового периода по НДС

При определении налогового периода субъекты предпринимательской деятельности должны учесть один важный момент – состав выручки. Действующим на территории России Федеральным законодательством не дается четкого определения того, какие суммы могут относиться к выручке от продажи имущественных прав, реализации работ, услуг, товаров.

При определении базы налогообложения представителям малого, крупного и среднего бизнеса не нужно включать в выручку суммы, которые были получены при осуществлении коммерческой деятельности, облагаемой единым налогом на вмененный доход. К этой категории относятся и суммы, начисленные налогоплательщиком при безвозмездной передаче товаров, услуг или работ, а также доход, полученный от операций, которые попадают под действие статей 162, 146 (пунктов 4 и 2) НК РФ. Стоит отметить и прибыль, полученную налоговыми агентами, деятельность которых попала под регламент статьи 161 Налогового Кодекса России.

НДС-2019: заполняем декларацию правильно

Эти разделы предназначены для отражения конкретных операций, связанных с выставлением либо получением счетов-фактур, которые субъект совершил в отчетном периоде. Данные в эти разделы поступают из книг покупок и продаж, а также журнала учета выставленных и полученных счетов-фактур.

- номер корректировки — для первичной сдачи ставится «000»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа — первые две цифры обозначают регион, последние — номер налоговой инспекции;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- количество страниц отчета.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

Правила составления и сдачи отчетности

Декларация по НДС за год сдается четыре раза, поскольку налоговый период по налогу — квартал. При этом для большинства налогоплательщиков применяется единый подход к определению сроков сдачи НДС-отчетности — подготовить и представить налоговикам декларацию по НДС нужно в течение 25 дней с момента окончания квартала. Если 25-е число выходной, отчетный срок сдвигается на ближайший рабочий день.

Например, для декларации по НДС за 4-й квартал 2020 года срок сдачи — не позднее 27.01.2020.

Кроме 25-го числа, в январе 2020 года есть еще одна контрольная отметка для отчетности по НДС

Кому важно не забыть об этой отчетной дате, расскажем в следующем разделе

Сроки уплаты НДС за год разные, и, чтобы с ними определиться, решите:

- будете перечислять указанную в декларации сумму налога единым платежом (п. 1 ст. 45 НК РФ);

- или примените схему уплаты налога частями (п. 1 ст. 174 НК РФ).

Для первого варианта оплаты на перечисление НДС отводятся те же 25 дней с момента окончания каждого квартала, что и на подачу декларации по НДС.

Если за 4-й квартал вы применяете «дробную» схему НДС-платежей (равными долями в течение 3 месяцев после окончания отчетного периода), 27.01.2020 вам предстоит перечислить только первую часть налога. При такой схеме уплаты оформляйте платежки регулярно каждый месяц. Покажем на примере, как это сделать.

Пример

ИП Хуснутдинов Р. Н. применяет общую систему налогообложения и платит НДС. По итогам 4-го квартала 2020 года он оформил декларацию по НДС и отправил ее по ТКС в инспекцию 23.01.2020 (не дожидаясь крайней допустимой для НДС-отчетности даты 27.01.2020).

В декларации НДС к уплате составил 198 495 руб. ИП Хуснутдинов Р. Н. решил не затягивать с перечислением налога в бюджет. Для этого он:

- рассчитал ежемесячный платеж по НДС: 198 495 руб. / 3 = 66 165 руб.;

- составил таблицу платежей (основное правило своевременного расчета с бюджетом — дату определить из расчета того, что планируемый срок уплаты должен быть на 2–3 дня раньше нормативного):

| Подлежащая перечислению сумма НДС, руб. | Дата уплаты НДС по НК РФ с учетом переносов, не позднее | Планируемая дата уплаты |

| 66 165 | 27.01.2020

(перенос с субботы 25 января) |

23.01.2020 |

| 66 165 | 25.02.2020 | 20.02.2020 |

| 66 165 | 25.03.2020 | 23.03.2020 |

Любая отправленная налоговикам декларация по НДС за год (например, по итогам 4 квартала) не будет считаться представленной, если не соблюден способ ее подачи — на это прямо указано в абз. 4 п. 5 ст. 174 НК РФ. То есть вас накажут за непредставление НДС-отчетности, если вы заполнили бумажную декларацию, а обязаны были отчитаться по ТКС в электронном виде.

Бумажная декларация разрешена только для налоговых агентов при соблюдении определенных условий.

Размер наказания за любую несданную декларацию по НДС за год (по итогам любого квартала), за ее несвоевременное представление или подачу в бумажной форме (если предусмотрен только электронный формат отчета) — 5% от подлежащего уплате НДС за каждый месяц просрочки (но не больше 30% от указанной в декларации суммы и не менее 1000 руб.).

Могут ли оштрафовать за непредставление нулевого отчета по НДС, узнайтездесь.

Налоговый период по НДС устанавливается как квартал. С такой периодичностью предоставляется отчетность по НДС в инспекцию ФНС по месту нахождения налогоплательщика. Т

- титульный лист;

- раздел 1 — сумма налога к уплате;

- раздел 3 — расчет налога к уплате;

- раздел 8 — сведения из книги покупок;

- раздел 9 — сведения из книги продаж.

Остальные разделы включаются в состав отчета по мере необходимости при наличии соответствующих операций.

Данные о временном промежутке, за который предоставляется отчет, приводятся на титульном листе декларации в закодированном виде. Их полный перечень приведен в Приложении 3 к Порядку заполнения. Обычно используемые коды приведем в таблице. Коды налоговых периодов по НДС:

| Квартал календарного года | Код |

| Первый | 21 |

| Второй | 22 |

| Третий | 23 |

| Четвертый | 24 |

В бумажном виде предоставить отчет могут только лица, не являющиеся налогоплательщиками, но на которых возложена обязанность предоставления отчета. Например, агенты или комиссионеры, которые в декларацию включают только сведения из журналов полученных и выставленных счетов-фактур в интересах других лиц.

Налоговый период по НДС в 2020 году по-прежнему равен кварталу. И изменений здесь не предвидится. Уплата НДС производится до 25-го числа равными долями по 1/3 от общей суммы начисленного налога на протяжении 3 месяцев, следующих за налоговым периодом (п. 1 ст. 174 НК РФ).

Верно указать налоговый период в платежке вам поможет наша статья «Указываем налоговый период в платежном поручении — 2018-2019».

Срок уплаты НДС в бюджет в 2021 году

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2021 году в таблице:

|

За период |

Дата платежа |

|

4 квартал 2020 года |

25.01.2021 |

|

25.02.2021 |

|

|

25.03.2021 |

|

|

1 квартал 2021 года |

26.04.2021 |

|

25.05.2021 |

|

|

25.06.2021 |

|

|

2 квартал 2021 года |

26.07.2021 |

|

25.08.2021 |

|

|

27.09.2021 |

|

|

3 квартал 2021 года |

25.10.2021 |

|

25.11.2021 |

|

|

27.12.2021 |

|

|

4 квартал 2020 года |

25.01.2022 |

|

25.02.2022 |

|

|

25.03.2022 |

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2021 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

То есть до 27.04.2021 и 25.05.2021 бухгалтеру необходимо перечислить по 11 516 руб., а до 25.06.2021 — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке

Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?». Построчный комментарий по заполнению налогоплательщиком платежного поручения по НДС, а также образец заполнения платежки по НДС, привели эксперты КонсультантПлюс

Получите пробный бесплатный доступ к системе и переходите к рекомендациям

Построчный комментарий по заполнению налогоплательщиком платежного поручения по НДС, а также образец заполнения платежки по НДС, привели эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?».

Про уплату и срок сдачи НДС налоговым агентом читайте в нашей специальной рубрике.

Условия для реализации вычета по НДС по СМР до их полного окончания (Гришина О.П.)

Дата размещения статьи: 13.04.2017

Возможно ли применение вычета по НДС по выполненным строительно-монтажным работам (СМР) до окончания капстроительства, то есть до момента ввода объекта строительства в эксплуатацию? Однозначного ответа на этот вопрос в налоговом законодательстве, увы, не содержится. Зато есть немало нюансов, которые так или иначе влияют на решение обозначенной проблемы. Как именно — поясним в данном материале.

Буква закона

Момент применения вычета НДС, предъявленного подрядчиками, определен нормами п. 6 ст. 171 и п. 1, 5 ст. 172 НК РФ. Согласно п. 6 ст. 171 вычетам подлежат в том числе суммы «входного» НДС, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства. Указанные вычеты на основании п. 5 ст. 172 производятся в порядке, установленном абз. 1 и 2 п. 1 ст. 172. Этими нормами закреплено, что вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком в том числе работ после принятия их на учет и при наличии соответствующих первичных документов.

Из указанных налоговых норм в совокупности следует, что право на вычет НДС у налогоплательщика возникает при условии принятия им к учету работ по капитальному строительству и наличия счета-фактуры. Причем наличие оплаты выполненных подрядчиком работ не является обязательным условием для принятия налогоплательщиком сумм НДС к вычету при соблюдении условий, установленных п. 1 ст. 172 НК РФ

На это обстоятельство обращено внимание в Письме ФНС России от 31.03.2014 N ЕД-4-15/5849.

К сведению. Обязанность продавца уплатить НДС в бюджет и право покупателя применить налоговый вычет связаны с одним и тем же юридическим фактом — выставлением счета-фактуры: право покупателя на такой вычет зависит от предъявления ему продавцом сумм НДС в порядке, предусмотренном Налоговым кодексом, то есть посредством счета-фактуры, а обязанность продавца перечислить сумму этого налога в бюджет обусловлена выставлением им счета-фактуры с выделением в нем соответствующей суммы налога отдельной строкой (п. 8 Письма ФНС России от 23.12.2016 N СА-4-7/24825@).

Разъяснения чиновников Минфина и ФНС

Официальные органы неоднократно исследовали обозначенный вопрос, писем, в которых идет речь об этом, довольно много. Анализировать их все, полагаем, нет смысла.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

ЕНВД

Помимо стандартных отчетов (), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

- за IV квартал 2018 года — до 20 января;

- за I квартал 2019 года — до 22 апреля;

- за II квартал 2019 года — до 22 июля;

- за III квартал 2019 года — до 21 октября.

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компании с работниками вынуждены сдавать существенную часть отчетов. Чтобы не пропустить установленные даты, пользуйтесь нашим календарем. Своевременная подача отчетов и перечисление налогов в положенные сроки помогут вам избежать не только пеней и штрафов, но и нежелательной блокировки счета в банке.

Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

Закрепленная законодательно схема уплаты НДС частями — прекрасная возможность для компаний и ИП распределить во времени налоговую нагрузку.

При этом не стоит забывать, что контролеры стремятся выявить как можно больше оплошностей налогоплательщиков и пополнить бюджет за счет наложения разнообразных налоговых санкций.

В ситуации дробления НДС нужно правильно разделить сумму налога, чтобы хотя бы эта мелочь не предъявлялась налогоплательщику как нарушение налогового законодательства.

Как рассчитать НДС для целей последующего перечисления в бюджет, если указанная в декларации сумма НДС без остатка на 3 не делится? НК РФ ясного и однозначного ответа на этот вопрос не содержит. Рассмотрим пример.

Пример

Сумма НДС к уплате в бюджет, отраженная в декларации ООО «Премьера» за 4-й квартал 2021 года, составила 698 431 руб. Для определения суммы первого и последующих НДС-платежей специалисты компании произвели простейшее арифметическое действие:

698 431 руб. / 3 = 232 810,3333 руб.

В результате расчета НДС для платежных целей получилась сумма с остатком. У специалистов ООО «Премьера» есть несколько способов выхода из сложившейся ситуации:

| Месяц платежа | Варианты распределения НДС, руб. | ||

| № 1 | № 2 | № 3 | |

| Январь 2021 | 232 810 | 232 811 | 232 810 |

| Февраль 2021 | 232 810 | 232 910 | 232 811 |

| Март 2021 | 232 811 | 232 810 | 232 810 |

| Итого | 698 431 | 698 431 | 698 431 |

Вывод: 1 руб., дающий результат деления НДС с остатком, можно присоединить к любой части платежа в один из 3 указанных месяцев.

Налоговики не против того, чтобы этот рубль НДС поступил в бюджет в последний из 3 платежных месяцев (в данном случае вариант № 1). Эту точку зрения они озвучили в информационном сообщении от 17.10.2008 и письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

Отчетный период по НДС

Отчетный период по НДС совпадает с налоговым и составляет квартал. Это означает, что отчетность по НДС составляется ежеквартально (то есть данные в форму заносятся не нарастающим итогом, а отдельно по каждому кварталу). Иными словами, декларация по НДС сдается в ИФНС по истечении каждого квартала года и содержит только данные, относящиеся к этому конкретному кварталу.

Срок для подачи отчетности по НДС в 2020-2021 годах – не позднее 25-го числа месяца, следующего за налоговым периодом (п. 5. ст. 174 НК РФ). Это положение имеет отношение как к налогоплательщикам НДС, так и к налоговым агентам по этому налогу.

Декларацию нужно подавать в электронном виде.

Важно! КонсультантПлюс предупреждаетИсключением из данного правила являются некоторые налоговые агенты, а также иностранные организации, которые платят «налог на Google».Если вы налоговый агент, то можете подать декларацию по НДС на бумаге только при одновременном выполнении следующих условий… Читайте разъяснения экспертов К+, получив пробный демо-доступ к системе

Это бесплатно.

Если декларация будет представлена на бумажном носителе, она считается неподанной. В этом случае будет начислен штраф за непредставление декларации (ст. 119 НК РФ), также возможна блокировка счета (п. 3 ст. 76 НК РФ).

Разблокировать счет вам помогут рекомендации экспертов КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Кроме налогоплательщиков декларацию по НДС сдают (п. 5 ст. 174 НК РФ):

- налоговые агенты, не являющиеся плательщиками НДС или освобожденные от исполнения обязанностей, связанных с исчислением и уплатой НДС;

- предприятия, не являющиеся плательщиками НДС, но выставившие счет-фактуру с выделенной суммой НДС.

При ликвидации или реорганизации предприятия время сдачи отчетности по НДС лучше согласовывать с местными налоговыми органами (п. 5 ст. 55 НК РФ). Если такой договоренности с проверяющими нет, то декларацию следует сдать в установленный срок. Но сделать это нужно до даты ликвидации/реорганизации, так как после внесения записи об этом в Единый государственный реестр юридических лиц предприятия уже не существует, сдавать отчетность некому.

С 4 квартала 2020 года действуют бланк декларации по НДС и порядок ее заполнения, которые были утверждены приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС от 19.08.2020 № ЕД-7-3/591@.

Бланк декларации по НДС

Скачать

С отчетности за 3 квартал 2021 года бланк декларации по НДС изменится (приказ ФНС от 26.03.2021 № ЕД-7-3/228@). Подробности см. здесь.

О правилах заполнения декларации подробнее читайте:

- «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)»;

- «Порядок заполнения декларации по НДС за 2 квартал 2021 года».

и в других статьях рубрики, посвященной декларации по НДС.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Налогоплательщики НДС

Налогоплательщиками по налогу на добавленную стоимость являются:

- Организации (юридические лица, в том числе и некоммерческие)

- Индивидуальные предприниматели

Также налогоплательщиков НДС можно условно разделить на две группы:

- Организации и предприниматели, которые являются плательщиками внутреннего НДС , т.е. уплачивающие налог при реализации на территории РФ

- Организации и предприниматели, которые являются плательщиками ввозного НДС , т.е. уплачивающие налог при ввозе товаров на территорию РФ

Организации и предприниматели признаются налогоплательщицами НДС, если они не получили освобождение от уплаты налога на добавленную стоимость.

Налоговая база

Налоговая база по НДС включает в себя все полученные доходы от реализации товаров, работ, услуг. Также в налоговую базу включаются суммы:

- Полученных авансов

- Полученной финансовой помощи

- Полученных процентов по облигациям, векселям, товарным кредитам

- Полученным выплатам по договорам страхования риска неисполнения обязательств

- Состоящие из таможенной стоимости ввозимого товара, ввозной таможенной пошлины и акциза

Налоговая база по НДС определяется на наиболее раннюю из двух нижеуказанных дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

Пример расчета НДС к уплате в бюджет:

Реализовано строительных материалов на сумму 118 рублей (в т.ч. НДС), ставка налога для этой категории товара равна 18%. Приобретено товаров на сумму 59 рублей (в т.ч. НДС 18%).

Налоговая база = 118 рублей.

НДС, исчисленный при реализации = 118 * 18 / 118 = 18 рублей

«Входной» НДС к вычету = 59 * 18 / 118 = 9 рублей

НДС к уплате в бюджет = 18 – 9 = 9 рублей.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздела 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

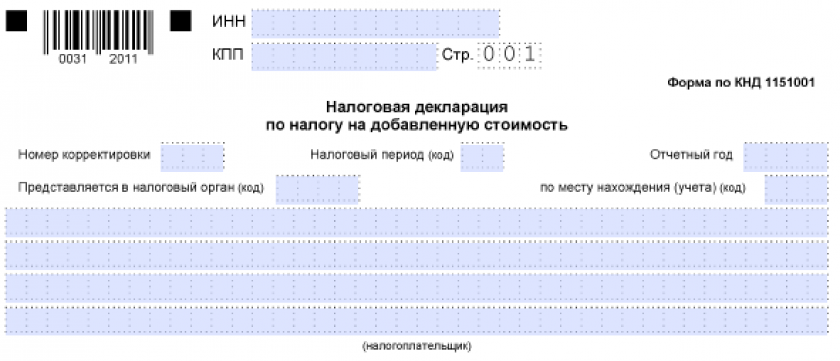

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте:

- наименование юридического лица или ФИО предпринимателя;

- ИНН и КПП (для организаций);

- код вида деятельности по ОКВЭД;

- номер телефона для связи.

Также здесь указываются данные о подаваемом отчете:

- номер корректировки — для первичной сдачи ставится «000»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа — первые две цифры обозначают регион, последние — номер налоговой инспекции;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- количество страниц отчета.