Как правильно заполнить и когда сдавать декларацию по земельному налогу в 2021 году?

Содержание:

- Какой налог с продажи наследства

- Подача

- Общие правила заполнения

- Налог с продажи квартиры, дома, земельного участка и другой недвижимости

- Налоговая декларация по форме 3-НДФЛ – бланк и образец заполнения всех страниц

- Информация об изменениях:

- Кто его сдает, варианты представления

- Заполнение титульного листа

- Зачем нужно декларировать границы земельного участка?

- Декларация по земельному налогу за 2021г срок предоставления

- Послабления

- Инструкция по заполнению

- Правила и порядок заполнения

- Как оформить объект недвижимости по условиям дачной амнистии?

Какой налог с продажи наследства

Эти периоды начинают отсчитываться с момента регистрации права в государственном органе, с даты, указанной в выписке из Реестра прав на недвижимость (ЕГРН) или свидетельстве о регистрации.

Для ИП, входящих в состав субъектов малого и среднего предпринимательства (МСП), срок уплаты перенесен до 15 октября 2020 года.

Налоговым законодательством предусмотрен ежегодный срок подачи декларации до 30 апреля того года, который следует за годом продажи земельного участка. Обязанность по оплате рассчитанного налога возложена на налогового резидента до 15 июля того же года, когда была подана декларация. Нужно отметить, что если расходные документы не были утеряны, а стоимость продаваемой недвижимости незначительно превышает затраты по ее приобретению, то такой вид расчета будет наиболее выгоден.

Законодательно запрещена реализация или дарение пая без процесса его выделения субъектам, не являющихся дольщиками или другими участниками владения землей.

Имущественный налоговый вычет (ИНВ) предоставляется резидентам РФ в отношении дохода, полученного от продажи земельного участка (доли в нем), если еще не истек минимальный срок владения данным объектом, по окончании которого налогоплательщик освобождается от уплаты НДФЛ.

Но сейчас мы подробно разберем только налоги для физических лиц. Налоги при продаже участков предпринимателями и организациями — тема для отдельной большой статьи.

Когда земля приобреталась до наступления 2016 года, действующий срок владения ей составляет минимально 3 года (п. 17.1 ст. 217 НК РФ). Этот же срок распространяется на случаи получения надела в качестве:

- дара от близкого родственника (по соответствующему договору);

- наследства;

Подача

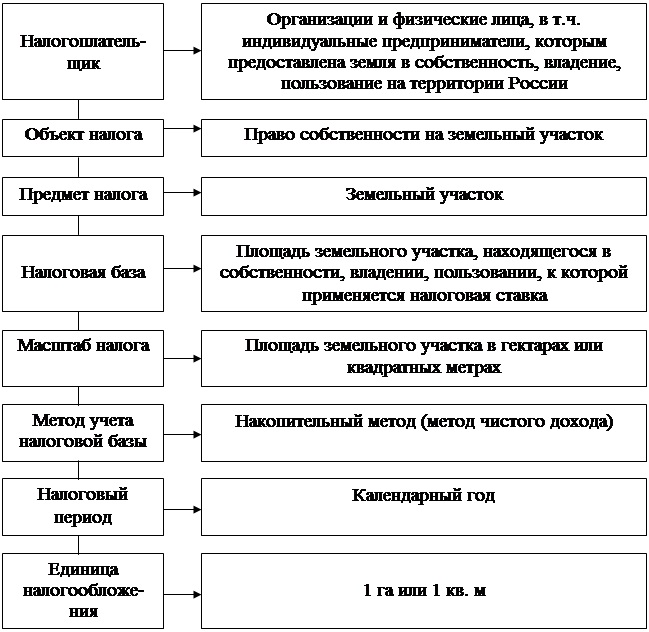

В случае, когда лицо обладает правами собственности относительно земельного участка, либо владеет землей на основании прав пожизненного наследования или постоянного пользования, носящего бессрочный характер, он несет обязанность по уплате налоговых платежей.

От уплаты освобождаются лица, являющиеся арендаторами наделов, или обладающие правами пользования срочного характера. Такие права устанавливаются на безвозмездной основе. Обязанность, связанная с подачей декларации, распространяется не на всех субъектов. Это связано с тем, что взаимодействие с налоговой происходит:

- граждане получают уведомление, в котором содержится сумма, необходимая к уплате;

- организации и индивидуальные предприниматели обязаны предоставлять в ФНС декларации, где прописывается расчет, с использованием которого они высчитывают сумму к уплате.

Необходимо отметить, что при возникновении ситуации, когда человек прошел процесс регистрации в качестве ИП и обладает земельным участком, но при этом используем землю только для удовлетворения личных целей – не возникает необходимости подавать акт.

Критерии, на которых основана подача декларации по налогу на земли:

- если участок принадлежит человеку на праве собственности либо он использует надел в соответствии с правами пожизненного наследования или бессрочного владения (сервитут земельного участка сюда не относят);

- обязанность по уплате возлагается на предпринимателя или организацию;

- надел используется в деятельности, носящей хозяйственный характер;

- вышеуказанное назначение земли прописано в правоустанавливающей документации.

Налог на землю

Налог на землю

В случае, когда все перечисленные условия совпадают – субъекту требуется уплатить налог, изначально составив декларацию. Если один пункт не относится к плательщику – он может ждать, что налоговым органом будет направлено уведомление, в котором указана сумма налогового платежа.

После получения уведомления производится оплата любым удобным способом для плательщика. Также предусматривается оплата налога онлайн с использованием разработанных способов.

Общие правила заполнения

Все разделы декларации должны быть заполнены в соответствии с требованиями, которые содержатся в Приказе.

К наиболее важным из них относятся:

- Значения всех стоимостных показателей должны быть внесены в полных рублях. Если после расчетов показатель получился с копейками, то он округляется в соответствии с общими арифметическими правилами: если копеек меньше 50, то в меньшую сторону, в противном случае — в большую сторону.

- Все страницы документа имеют сквозную нумерацию. Начинается она с Титульного листа и не зависит от количества заполняемых разделов, а также их наличия или отсутствия. Номер страницы записывается в специальном поле слева направо в таком виде: 005 — для третьей страницы, 015 — для пятнадцатой, 105 — для сто пятой.

- Исправление ошибок при помощи корректирующих средств не допускается. Также под запретом подчистки, опечатки или описки в тексте, жирные зачеркивания, использование ластика или корректора. При необходимости внесения изменений ошибочные сведения должны быть зачеркнуты одной тонкой линией, после чего рядом с ними должны быть указаны верные данные, а также подпись и фамилия лица, который сделал запись.

- При заполнении декларации могут быть использованы чернила следующих цветов: черного, синего, фиолетового. Текст может быть выполнен от руки или набран на компьютере. Все буквы текстовых полей обязательно должны быть печатными.

- Двусторонняя печать бланка не допускается. Каждая страница должна быть распечатана на отдельном листе. Также запрещается скреплять листы способами, которые могут нанести вред бумажному носителю (например, сшивать или скреплять степлером).

- Заполнение всех полей осуществляется слева направо, начиная с первого знакоместа. Каждое поле предназначено для внесения в него только одного показателя (кроме дробей, которые могут занимать несколько полей). Если какой-то из показателей отсутствует, то в соответствующем поле проставляется прочерк.

В принципе, данные требования не являются уникальными — они установлены для большинства деклараций и официальных документов, которые сдаются в государственные органы.

Однако их соблюдение обязательно, ведь в противном случае в принятии документа может быть отказано.

Декларация может быть сдана как в бумажном, так и в электронном виде, при помощи специальных телекоммуникационных каналов связи, предусмотренных в НК РФ.

При сдаче документа в бумажном виде необходимо подготовить два его экземпляра, поскольку один будет сдан в налоговый орган, а второй, с соответствующей отметкой — возвращен плательщику. Сделать это можно как лично, так и при помощи почты или через законного представителя.

Налог с продажи квартиры, дома, земельного участка и другой недвижимости

К декларации в качестве приложений прикладываются копии вышеуказанных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Гражданин может использовать имущественный или расходный вычет, но с обязательной подачей декларации о полученном доходе. Имущественный означает, что налог с суммы меньше миллиона не уплачивается, а со всего, что больше, рассчитывается после вычитания необлагаемого 1 млн руб.

Для подтверждения фактических расходов на приобретение земельного участка вместе с декларацией (справкой) 3-НДФЛ необходимо представить в налоговые органы договоры на приобретение и на продажу имущества, а так же документы, подтверждающие оплату Вами недвижимости при покупке.

Процесс расчета возлагается на налогоплательщика. Никаких уведомлений, кроме как о начислении штрафов и пени за неуплату этого вида налога, ФНС не рассылает.

Продавец участка должен определить размер налогооблагаемой базы, какими льготами можно воспользоваться, какие вычеты и расходы учитываются в расчетах.

Срок представления декларации 3-НДФЛ с заявленным доходом — до 30 апреля, срок уплаты — до 15 июля.

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

И она уже почти его продала, но после разговора со мной, она перенесла заключение сделки на 4 месяца вперед, когда срок владения земли превысил 3 года. В итоге соседи получили желаемый им участок, а она сэкономила хорошую сумму денег.

Никто из других владельцев не может запретить реализацию части владения, но за каждым из них закреплено право на её первоочередное приобретение. На основании требований статьи 250 ГК РФ при реализации доли земельной площади третьему лицу, иные дольщики могут приобрести её за определенную сумму, предложенную продавцом.

Если Вы продали земельный участок, то Вам необходимо подать декларацию 3-НДФЛ в налоговую инспекцию по вашему месту жительства и заплатить налог государству. Когда нужно заполнять декларацию 3-НДФЛ? Если земельный участок был в Вашей собственности более 3-х лет, то заполнять декларацию не нужно.Во всех остальных случаях нужно заполнить декларацию 3-НДФЛ и заплатить налог.

При расчете налога Пронин воспользовался налоговым вычетом в размере 1 000 000 руб., а так как сумма дохода, полученная по договору купли-продажи меньше налогового вычета, в бюджет ничего платить ему будет не нужно.

Ставка налога для юрлиц и ИП зависит от выбранной ими системы налогообложения. Допустим, земельный участок продает компания. Расскажу кратко, сколько ей придется заплатить налогов на разных режимах.

Для всех объектов недвижимости, приобретенных в собственность после этой даты, действует новый порядок расчета: 3 года либо 5 лет.

Например, гражданин продал земельный участок в 2018 г. по договору за 4 000 000 руб., кадастровая стоимость, на 01.01.2018 г. составляла 6 700 000 руб.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

Если полученный доход не превышает эту сумму, то налог к уплате будет равен нулю, но налогоплательщику все равно потребуется сдать декларацию 3-НДФЛ в установленные сроки.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Налоговая декларация по форме 3-НДФЛ – бланк и образец заполнения всех страниц

Федеральная налоговая служба разработала декларацию 3-НДФЛ, которая представляет собой специальную унифицированную документацию по отчётности обо всех доходах российских граждан. С начала 2019 года действует новая форма, поэтому нужно ознакомиться с новым шаблоном документа, а также порядком его заполнения.

Где взять бланк

Для учёта доходов граждан или налогового вычета, когда заканчивается налоговый период, используют унифицированную форму документа. Она утверждена ФНС и доступна для скачивания на электронном ресурсе органа. Скачать бланк бесплатно можно и ниже.

Как заполнить 3-НДФЛ в 2020 году

Заполнение 3-НДФЛ требует придерживаться нижеперечисленных правил:

- данные вписываются чернилами чёрного либо синего цвета (приемлем как напечатанный вариант, так и заполненный от руки);

- в пустых ячейках нужно проставить прочерки;

- все суммы указываются с учётом рублей и копеек, за исключением НДФЛ (он пишется в рублях);

- доходы, полученные в валюте, следует перевести в рубли (курс берётся тот, что существовал на дату получения средств или произведения расходов).

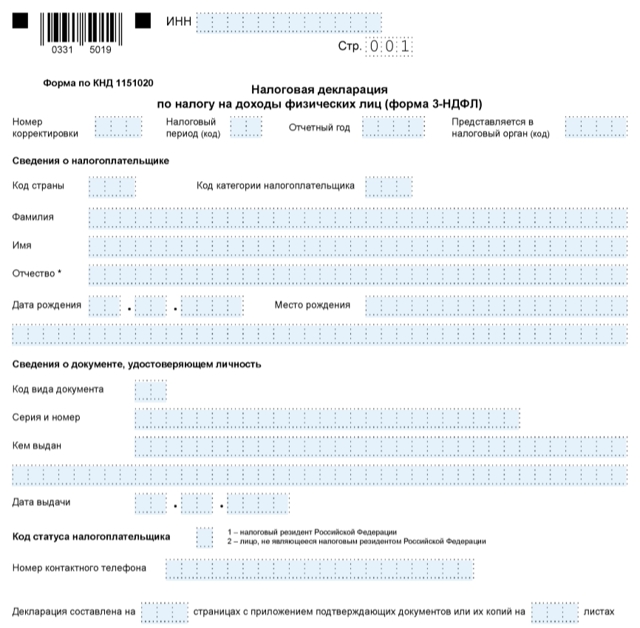

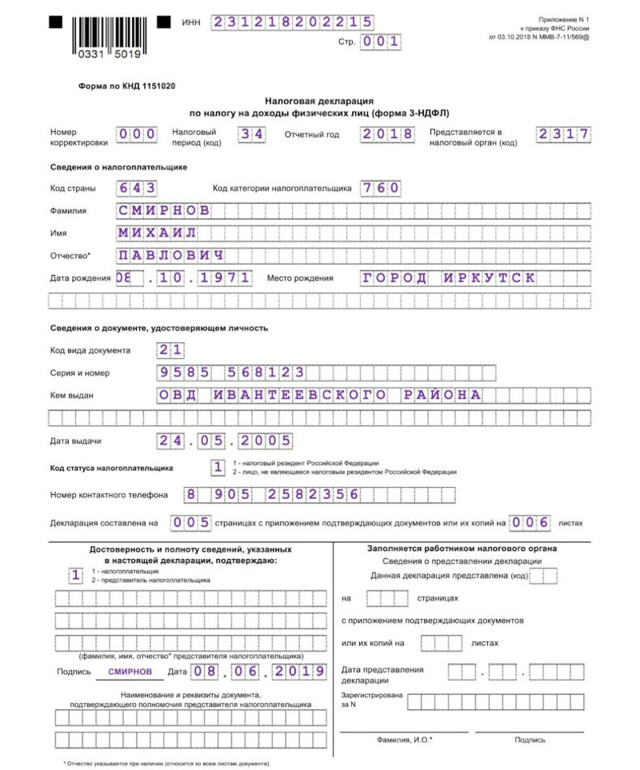

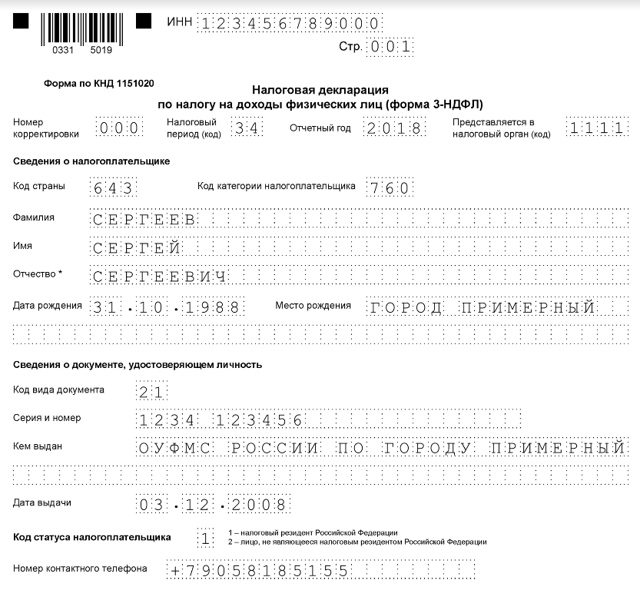

Шаг 1: заполняем титульный лист

Начинают оформление декларации в 2020 году с шапки. Здесь потребуется прописать: ИНН, номер корректировки и код ИФНС, а также налоговый период. После прописываются сведения о налогоплательщике, код страны и категории субъекта налогообложения. Не забудьте также указать дату и место рождения лица.

Также на первой странице указываются данные документа, подтверждающего личность. Затем выбирается статус налогоплательщика и указывается его контактный номер телефона. Титульный лист подписывается с указанием даты его заполнения.

Шаг 2: заполняем все страницы

Новый документ состоит из 13 страниц (в отличие от ранее существовавших 19). Теперь здесь всего 2 раздела и 8 приложений. Заполняйте документ внимательно и только на тех страницах, где необходимо вписывать сведения о доходах.

Наглядный образец заполнения

Уже готовые образцы заполнения 3-НДФЛ – лучший вариант, чтобы разобраться с такими бумагами, ведь с наглядными примерами всегда работать проще. Потому представляем вашему вниманию заполненный образец декларации для изучения.

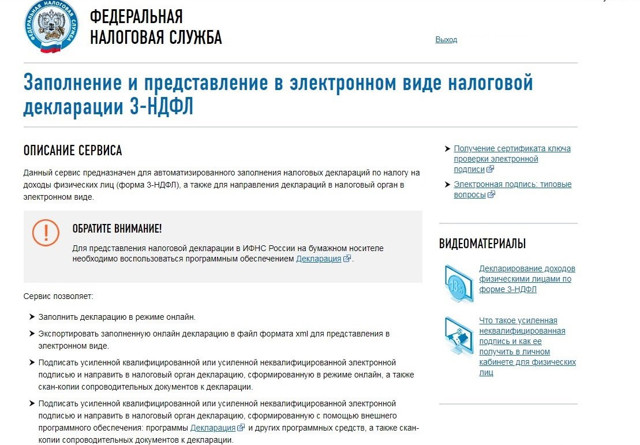

Заполняем онлайн

Физические лица могут заполнить декларацию и онлайн на ресурсе ФНС. С этой целью потребуется зарегистрироваться на сайте и зайти в свой личный кабинет. Затем нужно перейти в раздел «Составление НД» и выбрать пункт «Подать декларацию 3-НДФЛ». Здесь вам откроется форма 3-НДФЛ, большая часть данных в которой уже заполнится автоматически.

Проверьте заполненные ведомости, заполните недостающие сведения и документ готов. Его можно подписать с помощью электронной подписи и направить в налоговую в электронном виде.

Информация об изменениях:

в отношении представляемого российского юридического лица (в том числе органа государственной власти или органа местного самоуправления) — полное наименование, идентификационный номер налогоплательщика, основной государственный регистрационный номер, дата государственной регистрации, адрес (место нахождения) постоянно действующего исполнительного органа (в случае отсутствия постоянного действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), адрес электронной почты;

Информация об изменениях:

В этом разделе остановим свое внимание на декларациях на здание и помещение. Декларации на сооружения- отдельная тема для разговора, так как там присутствует много технических терминов и выражений, с которыми могут разобраться только специалисты

Не рекомендуем декларацию на сооружение заполнять самостоятельно. На здание и помещение- напротив. Ничего сложного в заполнении нет. Нужно только проявить немного сообразительности.

Кто его сдает, варианты представления

Декларацию сдает только налогоплательщик. Ими не являются компании без объектов налогообложения. Отчетность сдается в налоговый орган по месту пребывания участка земли. Эти правила определены в п. 1 ст. 398 НК России. Исключением являются компании, отнесенные к крупнейшим плательщикам налогов. В их обязанности входит сдача формы по месту учета. У представителей малого и среднего бизнеса в собственности могут быть земли, не применяемые в предпринимательской деятельности. При этом они не должны подавать декларацию по КНД 1153005. То есть, они платят только начисленный взнос в соответствии с полученным уведомлением.

Физические и юридические лица сами рассчитывают свои обязательства для местного бюджета и по итогам сделанных подсчетов составляют соответствующую форму. Документ подписывается плательщиком и сдается в местный налоговый орган.

Если у налогоплательщика имеется несколько участков земель, размещенных в различных районах, то отчет составляется по каждому отдельно и сдается в инспекцию, расположенную в районе нахождения объекта.

Кроме личного представления составленную документацию можно отправить ценным письмом по почте с описью во вложении. Дата сдачи будет равна дате отправления письма. Также она может отправляться по электронной почте. При этом заполняется форма, которая размещена на веб-ресурсе ФНС.

Если вас интересует, как рассчитать земельный налог в 2021 году, прочтите эту статью.

Сколько составляет предельная ставка налога на имущество организаций – смотрите тут.

Заполнение титульного листа

На титульном листе декларации по земельному налогу укажите:

ИНН организации (ячейки, отведенные для ИНН, заполняйте слева направо; в последних двух ячейках поставьте прочерк);

КПП (присвоенный организации налоговой инспекцией при регистрации по местонахождению земельного участка). Крупнейшие налогоплательщики независимо от местонахождения земельного участка указывают только один КПП, присвоенный им по месту постановки на учет в качестве крупнейшего налогоплательщика (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

номер корректировки (для первичной декларации «0—», для уточненной «1—», «2—» и т. д.);

код налогового периода (при заполнении декларации укажите «34»);

отчетный год;

код налоговой инспекции согласно документам о постановке на налоговый учет (здесь укажите налоговую инспекцию, в которой организация зарегистрирована как плательщик земельного налога). Крупнейшие налогоплательщики указывают коды налоговых инспекций по местонахождению каждого участка (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

код, соответствующий месту представления декларации в налоговую инспекцию (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). Например, при предоставлении декларации по местонахождению земельного участка в ячейке укажите «270»;

полное наименование организации;

контактный телефон организации;

код вида экономической деятельности согласно классификатору ОКВЭД;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

Если декларацию (уточненную декларацию) подает правопреемник реорганизованной организации, в верхней части титульного листа укажите ИНН и КПП организации-правопреемника. В реквизите «по месту нахождения (учета)» проставьте код «270» или «216» (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). В поле «налогоплательщик» укажите наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» укажите соответственно ИНН и КПП, присвоенные ей до реорганизации. Об этом сказано в пункте 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

В разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации (п. 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Коды форм реорганизации и код ликвидации организации приведены в приложении 2 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации (в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»):

сотрудник или сторонний гражданин указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается вид документа, подтверждающего его полномочия (например, доверенность от имени организации);

сторонняя организация указывается наименование организации-представителя, фамилия, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в пунктах 2.9–3.3 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Зачем нужно декларировать границы земельного участка?

Особенности подачи декларации устанавливаются в зависимости от категории земель. Границы участка могут накладываться друг на друга, что требует помощи специалиста для согласования местоположения спорных объектов.

Подача декларации

Наличие декларативных границ становится причиной земельных споров. Сторонам необходимо начать процесс межевания участка. Фактические площади участков сравниваются с показателями, указанными в документах. Могут сравниваться участки вокруг спорного объекта.

Практически каждый из нас хотя бы раз в жизни сталкивается со строительством какого-либо объекта, будь то жилой дом, подсобное помещение или гараж. И вот после окончания строительства многие задаются естественным вопросом – а что дальше? Нужно ли регистрировать построенный объект и какова эта процедура? Ответ крайне прост – для официальной регистрации построенного вами объекта, необходимо всего лишь подать в росреестр соответствующую декларацию.

Декларация по земельному налогу за 2021г срок предоставления

10.02.2021.

Страховые взносы за январь 2021 года. Срок уплаты

Работодатели-страхователи должны перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК … 9.02.2021.

Отчет СЗВ М срок предоставления за январь 2021 года

С 01 января 2021г. форма СЗВ-М предоставляется в отделение Пенсионного фонда по месту учета работодателя не позднее 15 числа следующего месяца. …

12.01.2021.

Срок предоставления отчета в Фонд социального страхования за 4 квартал 2021 года

Расчет по страховым взносам «травматизм» в ФСС за 4 квартал 2020 года представляется на «бумажном» носителе до 20 января 2021г. и в электронном виде …

11.01.2021.

Страховые взносы за декабрь 2021 года. Срок уплаты.

Работодатели-страхователи должны перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК …

11.01.2021.

Меняются реквизиты банковских счетов ФК для уплаты налогов и платежей

С 01 января 2021 года вступают в силу изменения в Приказ МинФина № 107н «Об утверждении правил указания информации в реквизитах распоряжений о …

4.01.2021.

Отчет СЗВ М срок предоставления за декабрь 2021 года

С 01 января 2021г. форма СЗВ-М предоставляется в отделение Пенсионного фонда по месту учета работодателя не позднее 15 числа следующего месяца. …

20.12.2020.

Размер фиксированных взносов ИП и срок уплаты за себя в 2020 год

С 2021 года изменились сроки уплаты страховых взносов ИП «за себя» в фиксированных размерах. Соответствующий закон уже принят. Кроме того, …

11.12.2020.

Уплата страховых взносов в 2021 году за ноябрь.

Работодатели-страхователи должны перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК …

5.12.2020.

Отчет СЗВ ТД срок сдачи за ноябрь 2021 года

Отчет СЗВ ТД за ноябрь 2021 г. предоставляется до 15 декабря 2020г. Отчет предоставляется в Пенсионный Фонд в связи с внедрением электронных трудовых …

4.12.2020.

Срок сдачи СЗВМ за ноябрь 2021 года

С 01 января 2021г. форма СЗВ-М предоставляется в отделение Пенсионного фонда по месту учета работодателя не позднее 15 числа следующего месяца. …

11.11.2020.

Уплата страховых взносов за октябрь 2021 года

Для работодателей-страхователей уплата страховых взносов предусмотрена не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. … Все новости

Послабления

Законодательство предусматривает для юридических лиц три вида льгот. Это:

- федеральные, действующие на территории всей страны;

- местные, то есть те, которые установили органы местного самоуправления;

- льготы, предусмотреные международными договорами Российской Федерации.

Федеральные льготы освобождают полностью некоторые организации от платежей за пользование землёй. К организациям, претендующим на эти льготы, относятся:

- учреждения Минюста уголовно-исполнительной направленности;

- организации по землям, занятыми магистралями;

- благотворительные фонды и организации религиозной направленности;

- общественные организации инвалидов, или учреждённые ими;

- организации-участники свободной экономической зоны.

Что касается муниципальных льгот, то здесь местные власти могут предоставить некоторым организациям кроме полного освобождения от уплаты налога ещё:

- сниженные ставки;

- не облагаемую сумму от кадастровой стоимости;

- долю не облагаемой площади.

Поскольку уплаченные налоги за землю уходят в копилку местного бюджета на нужды края, власти решают вопросы предоставления льгот по своему усмотрению, издавая соответствующие постановления.

Инструкция по заполнению

Для того, чтобы правильно заполнить декларацию требуется соблюдать требования, закрепленные в приказе ФНС, принятом в 2011 году. Согласно указанному документу пошагово действия плательщика, касаемо заполнения выглядят так:

-

Изначально заполняется титульный лист. На нем необходимо указать информацию, которая относится к плательщику. Для организаций – это полное название и ОКВЭД. Также указывается лицо, назначенное ответственным, и прописываются контактные сведения.

Так как ранее указано, что отчитываются за 12 месяцев, то такая строка заполняется с указанием кода 34. В случае ликвидирования организации – код меняется на 50. Также отдельные коды устанавливаются для тех, кто подает рассматриваемый акт впервые, и у кого он носит уточненный характер.

Когда переходят к заполнению количества листов, приложенных к акту, прописывается в том числе доверенность, при ее наличии. Эта ситуация происходит, когда вместо плательщика, документ подает доверенное им лицо.

-

Далее заполняется первый раздел. Здесь указывается налоговая сумма. В декларацию включаются все участки, которыми обладает человек, но при условии их расположения в пределах одного муниципалитета.

Когда вносятся авансовые платежи, то сведения относительно них также включены в данный раздел. Когда человек обладает несколькими наделами, находящими в разных образованиях – заполняется равное им количество актов и подается по месту их расположения.

-

Затем переходят к заполнению второго раздела. Заполнение данной страницы производится относительно каждого надела, находящегося в собственности лица.

При этом требуется указать данные, необходимые для идентификации участка, а именно – его номер, прописанный в кадастре. При осуществлении расчетов базы налога и суммы, подлежащей оплате, учитываются применяемые льготные условия, ставки, коэффициенты, закрепленные на законодательном уровне.

По результатам заполнения всех строк должна получиться сумма налога, который нужно оплатить в бюджет. Когда происходит определение КБК, стоит отметить, что это код классификации бюджетных систем, куда поступают рассчитанные налоговые платежи.

Правила и порядок заполнения

В 2019 году форма заполняется по следующим правилам:

- может составляться в цифровом и бумажном виде;

- в строках прописывается одно значение;

- исправления может вносить должностное лицо;

- при отсутствии значений в строках ставятся прочерки;

- заполнение допускается синей или черной ручкой;

- печать каждой страницы выполняется на отдельном листе;

- осуществляется нумерация каждой страницы;

- допускается сшивание документа (не скрепление степлером);

- в написании используются печатные символы;

- запрет на использование корректоров для исправления ошибок.

Здесь вы можете бесплатно скачать бланк формы и пример ее заполнения

В отчет входят следующие части:

- титульный лист;

- 1 раздел с размером взноса, уплачиваемого в бюджет;

- 2 раздел по подсчету налоговой базы и величины платежа.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 — для первичного, 1 и 2 — для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 — для первичного, 1 и 2 — для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

При сдаче отчета правопреемником реорганизованного предприятия в верхней области листа указывается его КПП и ИНН, а в графе «по месту нахождения» ставится код 216 или 270. В графе «налогоплательщик» указывается наименование компании.

Разделы заполняются следующим образом:

- В 1 и 2 разделе отражается ОКТМО муниципального образования, на площади которого размещен участок земли.

- 1 раздел состоит из двух блоков со строками 010-040.

- В строках 010 и 020 указывают код бюджетной классификации и ОКТМО.

- В строчках 021-040 отражается сумма платежа для оплаты в бюджет, величина авансовых выплат, которые были начислены за 3 квартала отчетного периода. Также отражается сумма налога, исчисленная к уменьшению.

- Во втором разделе определяется сумма взноса с отдельным заполнением по каждой доле или участку. Если компания владеет землей в качестве долевой или совместной собственности, заполняется графа 060 с указанием доли в виде дроби.

- Если компания использует льготы в форме не облагаемой суммы, то заполняются строчки 070 и 080. В пункте 070 отражается код льготы, если это 3022100, то заполняется 2-ая часть показателя с указанием номера, пункта, подпункта статьи правового акта, по которому выдается льгота. В 080 пункте указывается сумма, не облагаемая налогом.

- В строке 130 отражается налоговая база, определяемая как кадастровая стоимость участка на 1 января отчетного периода.

- Если компания стала обладать участком во время налогового периода, то в 150 графе отражается число месяцев владения, а в 160 — коэффициент Кв десятичной дробью.

- В 170 пункте записывается сумма налога, которая считается умножением чисел строк 130, 140 (ставка) и 160, деленная на 100.

- В 190 строке указывается коэффициент Кл десятичной дробью, в 180 графе – количество месяцев пользования льготой.

- 200 и 210 заполняются, если была использована льгота в форме освобождения от налога, указывается ее код. В 210 пункте отражается льгота с коэффициентом Кл.

- Строчки 220-270 составляются при использовании определенных льгот с указанием их кода.

- В строке 280 фиксируется вычисленная величина налога на землю, которую оплачивают в бюджет за отчетный период.

Как оформить объект недвижимости по условиям дачной амнистии?

Декларация об объекте недвижимого имущества требуется в том случае, если необходимо подтвердить собственность строения, размещённого на земельном участке. Если раньше для начала строительных работ и ввода в эксплуатацию необходимо было получать разрешительные документы, то с 2006 года процедура значительно упростилась.

С 2006 года по дачной амнистии, которая была принята федеральным законом, подтвердить собственность можно в упрощенном порядке. Для этого необходимо или задекларировать недвижимость, или составить кадастровый план.

Чтобы декларирование было возможным, должны быть выполнены следующие условия:

- земля является собственностью владельца постройки;

- земля находится во владении дачного или садоводческого хозяйства.

В соответствии с ФЗ №93, дачная амнистия — это одна из государственных программ, которая была разработана правительством для облегчения процедуры оформления права собственности на недвижимые объекты дачников. К числу строений относятся:

- жилые дома;

- гаражи и бани;

- подсобные помещения для ведения личного хозяйства;

- земельные участки;

- сельскохозяйственные паи;

- земли для ведения садоводства и др.

Согласно условиям ФЗ о дачной амнистии, госпрограмма позволяет:

- оформить право собственности в упрощенном порядке;

- приватизировать собственную постройку;

- избежать дополнительных затрат при регистрации.

В соответствии с действующим законодательством, оформить в собственность можно любой участок, который в свое время был выделен под индивидуальное жилищное строение, сад, дачу. Регистрации также подлежат постройки, возведенные на землях, однако, правило распространяется только на те участки, которые были приобретены до 30.10.2001 года.

Оформить в собственность объект недвижимости могут:

- лица, обладающие правом пользования недвижимостью на бессрочной основе;

- юридические лица, которые осуществляют сельскохозяйственную деятельность на территории;

- граждане, которые обладают пожизненным правом пользования землей.

Эти категории населения вправе оформить объект недвижимости в собственность, а также возведенные постройки по упрощенной системе. При этом, регистрация осуществляется бесплатно.

Для присвоения кадастрового адреса требуется обратиться с заявлением в муниципальные органы власти. В течение 1 месяца выдается свидетельство права собственности, после чего, владелец вправе распоряжаться имуществом по собственному желанию.

Не приватизированные постройки должны соответствовать следующим требованиям:

- объект должен быть возведен на участке, пригодном для строительства;

- при регистрации дома требуется оформить кадастровый паспорт;

- недостроенную жилую площадь необходимо достроить и получить соответствующее разрешение на эксплуатацию;

- земельный участок должен быть использован по целевому назначению.

Собственнику недвижимого имущества требуется обратиться в кадастровый реестр с заявлением. Могут потребоваться дополнительные справки, которые выдаются на месте за определенную плату. Стоимость регистрации составляет 200 рублей для физических лиц и 2 000 руб для юридических.

Пакет документов для оформления права собственности по дачной амнистии:

- удостоверение личности владельца земли;

- план местоположения участка;

- план постройки;

- документ, подтверждающий право собственности (регистрация, свидетельство о присвоении земельного пая, разрешение на пожизненное пользование и др.);

- технический паспорт (декларация об объекте недвижимого имущества);

- заявление на регистрацию объекта недвижимости.

Регистрирующие органы проверяют действительность документов и вносят данные в государственный Росреестр. После выдается расписка о принятии заявления. В тексте указывается дата подачи документов, а также число и месяц, когда требуется прийти за свидетельством права собственности.

Кадастровый паспорт не требуется в следующих случаях:

- если построен объект недвижимости, для которого не требуется специального разрешения;

- при утере правоустанавливающих документов, если участок был зарегистрирован ранее.