Кбк по земельному налогу

Содержание:

- Важные пояснения по КБК для уплаты налогов по УСН

- Какой налог по КБК 18210606032041000110: расшифровка 2018 года

- ПФР КБК на 2020 год

- Что означают цифры в КБК

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- Другие разделы КБК

- Обновления в страховых взносах

- Какой налог по 18210501011011000110 КБК (расшифровка)

- Упрощенка в 2019 году (расшифровка КБК 18210501011011000110, 18210501021011000110)

- КБК пени по страховым взносам в 2021 – 2021 годах

- Новые КБК с 2021 года

- КБК земельный налог 2020 год

- Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

- Взносы ИП в ФФОМС в 2021 году (расшифровка КБК 18210202103081011160, 18210202103081013160)

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2021 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Какой налог по КБК 18210606032041000110: расшифровка 2018 года

В статье проанализируем, как выглядит расшифровка 2018 г. КБК 18210606032041000110, какой налог не был уплачен вовремя, по причине чего организации были начислены пени и штрафы — для них тоже предусмотрены свои КБК.

Кбк 18210606032041000110 — в 2018 году

При перечислении налоговых выплат в госбюджет налогоплательщик указывает соответствующий платежу КБК

Важно не допустить ошибки при написании кода, так как это затруднит перечисление налога адресату и может стать причиной начисления пеней или штрафа плательщику

Проконтролировать правильность написание КБК поможет умение расшифровывать коды бюджетной классификации.

Расшифровка КБК 18210606032041000110

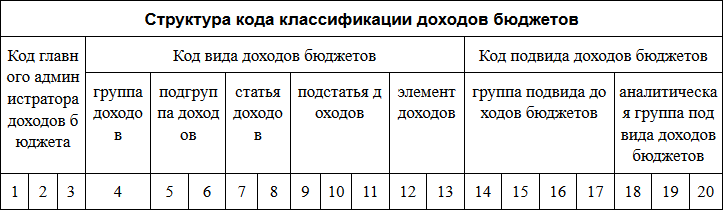

КБК представляет собой цифровой ряд, состоящий из условных блоков, в которых закодирована определенная информация. Каждый блок имеет свои границы, позволяющие установить комбинацию цифр, представляющую тот или иной блок.

Используя справочную информацию, можно определить значение каждого блока, то есть установить, какой налог и куда следует перечислить, а консолидированная информация и является расшифровкой кода.

Рассмотрим, как выглядит расшифровка КБК 18210606032041000110 с актуальностью с 2018 г. на 2019 г. Результаты определим в таблицу.

| информационного блока в КБК | Границы информационного блока: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в блоке |

| 182 | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| 1 | 4 | группа поступления денежных средств | доход |

| 06 | с 5 по 6 | код платежа | налог на имущество |

| 06032 | с 7 по 11 | код статьи дохода в госбюджете | за замельный участок, надлежащий организации, расположенный в городском округе |

| 04 | с 12 по 13 | уровень бюджета | бюджет городского округа |

| 1000 | с 14 по 17 | причина платежа | налог в ФНС |

| 110 | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

На основании проведенного раскодирования информации мы установили, что рассматриваемый КБК применяется при перечислении земельного налога за участок, принадлежащий юрлицу, зарегистрированный в городском округе. Платеж перечисляется в местный бюджет ФНС по адресу регистрации имущества организации.

Подробно о перечислении земельного налога читайте в этой статье.

Установим, какие КБК с 2018 г. используются для перечисления пеней и штрафа за несвоевременную оплату этого налога.

Кбк 18210606032042100110— пени на земельный налог для юридических лиц

При несоблюдении сроков уплаты налога организация обязана оплатить пени. Для перечисления пеней бухгалтер указывает КБК для направления перечисленных средств согласно назначению платежа.

Нужный код бухгалтер сможет найти в специальном справочнике КБК или сформировать самостоятельно. Для этого в соответствующем блоке специалисту из бухгалтерии предстоит заменить комбинацию цифр, оставив остальные цифры кода бюджетной классификации без изменений.

Для перечисления пеней по налогам и взносам, начисленным в 2018 и 2019 г., бухгалтеру следует в блоке цифр с порядковыми номерами с 14 по 17 заменить комбинацию на . В результате замены сформируется КБК 18210606032042100110, который применяется для уплаты пеней на земельный налог для юридических лиц.

Кбк 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию , сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |

ПФР КБК на 2020 год

В пенсионном страховании, как и в других сферах государственной деятельности, применяются новые коды классификации доходов бюджета. Основные изменения кбк в 2020 году по ПФР:

- — 39210202031060000160 – страховые взносы обязательного пенсионного страхования, которые перечисляются в ПФР на выплату страховой части пенсии в период с 2002 по 2009 год;

- — 39210202032060000160 – страховые взносы по обязательному пенсионному страхованию, которые зачисляются в ПФР по выплате накопительной части пенсии, в период с 2002 по 2009 год;

- — 39210202100060000160 – страховые взносы по обязательному пенсионному страхованию в размере определенном в соответствии со стоимостью страхового года, которые зачисляются в ПФР на выплату трудовой пенсии (страховая часть) за расчетный период, истекший до 2013 года;

- — 39210202110060000160 – страховые взносы по обязательному пенсионному страхованию, размер которых определяется по стоимости страхового года, зачисляемые в ПФР на выплату трудовой пенсии (накопительная часть) за расчетный период, истекший до 2013 года;

- — 39210202131060000160 – страховые взносы в виде дополнительного тарифа за лиц, занятых на определенных видах работ в соответствии с п. 1 ст. 27 ФЗ «О трудовых пенсиях РФ», которые зачисляются в бюджет ПФР по выплате трудовой пенсии (страховой части);

- — 39210202132060000160 – страховые взносы в виде дополнительного тарифа за лиц, занятых определенными видами работ, в соответствии с п. 2-18 ст. 27 того же закона, которые зачисляются в бюджет ПФР по выплате трудовой пенсии страховой части);

- — 39210202140060000160 – страховые взносы по обязательному пенсионному страхованию (фиксированный размер), которые зачисляются в ПФР по выплате трудовой пенсии (страховая часть);

- — 39210202150060000160 – страховые взносы по обязательному пенсионному страхованию (фиксированный размер) которые зачисляются в ПФР по выплате трудовой пенсии (накопительная часть).

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2021.

КБК для уплаты налогов для организаций и ИП на спецрежимах

В статье рассматривается актуальность применения КБК 18210601020041000110: какой налог физические лица смогут оплатить под этим кодом, какие КБК следует указать при просрочке платежа в 2019 и 2021 году, для чего проводится расшифровка кода.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Торговый сбор применяется с 1 июля 2015 года. В соответствии со ст.15 НК РФ этот вид сбора относится к местным налогам и может быть установлен в любом населенном пункте по решению местных муниципальных властей (ст. 410 НК РФ). Однако в 2021 году торговый сбор установлен только на территории Москвы (Закон г. Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Этот код позволяет быстро и точно идентифицировать платеж и вид налогооблагаемого объекта. КБК является обязательным элементом платежного документа при перечислении средств в бюджет.

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Пени за несвоевременную уплату НДФЛ в 2021-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Другие разделы КБК

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2020 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2020 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2020 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2020 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2020 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2020 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Обновления в страховых взносах

Все КБК в отношении страховых взносов, которые контролируются Налоговой Службой, в 2021 году были обновлены.

К примеру, для взносов за ноябрь 2016-го, уплачиваемых в следующем году, производить оплату нужно по коду, соответствующему КБК за периоды до 2021 года.

Пенсионные

КБК на пенсионные взносы:

| Код | Наименование платежа |

| 18210202010061000160 | На выплату страх. пенсии, за периоды до 2017 |

| 18210202010061010160 | На выплату страх. пенсии, за периоды после 2017 |

| 18210202020061000160 | Накоп. пенсия |

| 18210202031061000160 | Страх. пенсия за периоды от 2002 до 2009 года |

| 18210202032061000160 | Накоп. пенсия за периоды от 2002 до 2009 года |

| 18210202080061000160 | Взносы компаний, в которых трудятся летчики гражданских авиационных судов |

| 18210202120061000160 | Доплата к пенсии для работников угольной промышленности |

Обязательное страхование

КБК для медвзносов:

| КБК | Наименование платежа |

| 18210202101081011160 | Периоды до 2021 года – взносы за работающее население |

| 18210202101081013160 | Периоды после 2021 года |

Соцстрахование

КБК для соцвзносов:

| КБК | Название платежа |

| 18210202090071000160 | Взносы на соцстрахование в связи с неспособностью к труду или в связи с беременностью, за периоды до 2017 |

| 18210202090 071010160 | После 2021 года |

| 39310202050 071000160 | Взносы на страхование от несчастных случаев на работе и возникновения проф. заболеваний |

Платежи в пенсионный фонд и ФФОМС

КБК при совершении фиксированных отчислений в Пенсионный фонд и ФОМС:

| Код | Платежная операция |

| 18210202140061100160 | Взносы на ОПС с суммы доходов плательщика за периоды до 2017 |

| 18210202140061200160 | После 2017 |

| 18210202140061110160 | Взносы в фикс. размере, периоды после 2017 |

| 18210202150061000160 | Накоп. пенсия, фикс. размер взносов |

| 18210910010061000160 | Фиксированные платежи на выплату страх. пенсии за периоды до 2010 года |

| 18210202103081011160 | Взносы на ОМС для работоспособного населения в фикс. размере, за периоды до 2017 |

| 18210202103081013160 | После 2017 |

Истекли 1.01. 2021 года

Истекли следующие КБК:

| Операция | Код |

| Взносы ОПС | 18210202010061000160 |

| Взносы на случай временной нетрудоспособности | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| ОПС в фикс. размере для ИП за себя | 18210202140061100160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Периоды от 1.01.2017 года

Коды:

| Операция | Код |

| Взносы ОПС | 18210202010061010160 |

| Взносы на случай временной нетрудоспособности | 18210202090071010160 |

| ОМС | 18210202101081013160 |

| ОПС в фикс. размере для ИП за себя | 18210202103081013160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

Читайте в статье:

- Расшифровка

- Как указать в платежке

- Как исправить ошибку

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

При неверно указанном в платежке КБК бюджет не получит деньги вовремя. Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Упрощенка в 2019 году (расшифровка КБК 18210501011011000110, 18210501021011000110)

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога в 2021 году используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2021 году уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е.

О форме бланка для составления УСН-декларации узнайте из материала «Бланк декларации по УСН за 2018-2019 годы».

КБК пени по страховым взносам в 2021 – 2021 годах

Расчет пени по страховым взносам в 2021 – 2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2021-2021 годах, они следующие:

Новые КБК с 2021 года

На момент написания статьи КБК на 2021 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 1605 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

Основные КБК для налогов и взносов в 2019 году: перечень, расшифровка

Кроме налога на прибыль, налогоплательщики должны уплачивать страховые взносы, взносы за наемных сотрудников. Какие же коды часто используют предприниматели и организации?

- Налог на прибыль в региональный бюджет—18210101012021000110.

- Налог в федеральный фонд—18210101011011000110.

- Налог на добавленную стоимость—18210301000012100110.

- Для уплаты штрафа на налог на прибыль указывают—18210301000013000110.

- Взносы в ПФР у кого доход более 300 000—39210202140061200160, менее 300 000—39210202140061100160.

- Взносы в Пенсионный фонд за работников—39210202010061000160.

- Медицинское страхование за себя—39210202103081011160.

- Мед. страх за работника—39210202101081011160.

- Добровольный взнос в соц. страх—39311706020076000180.

Это основные коды, куда чаще всего делают перечисления средств все компании и организации. Еще раз стоит напомнить, при внесение двадцатизначного числа в платежное поручение, нужно быть предельно внимательным. Проверить правильности указания КБК, иначе или операционист не примет платежку, или деньги попадут не тому адресату.

Наиболее употребляемыми в 2021 году являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

Подробности см. в материале «КБК при уплате налога на прибыль в 2018-2019 годах».

Взносы ИП в ФФОМС в 2021 году (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя в 2021 году фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2021 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.