Валовая прибыль и чистая прибыль 2021

Содержание:

- Что такое валовая выручка?

- Как увеличить валовую прибыль?

- Что такое валовая прибыль и каково ее значение

- Формулы расчёта с примерами

- Понятия чистой и валовой прибыли

- Виды доходов

- Определение себестоимости продукции

- Виды выручки

- Общая характеристика и значение валовой прибыли для развития производства

- Кто и когда придумал термин

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере. Итак

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина

Итак. Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Что такое валовая прибыль и каково ее значение

Как уже было сказано выше, успешность любой компании можно определить по ее валовой прибыли, которая в последующем идет на покрытие различных расходов и долгов. Если производственная деятельность компании является убыточной, тогда и остальные расходы оплачивать будет нечем. Как правило, валовую прибыль используют для того, чтобы произвести управленческий анализ деятельности подразделений и ЦФО организаций, у которых имеется сеть производственных или торговых точек.

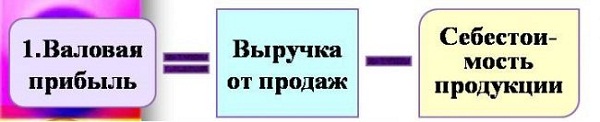

Отображение расчета валовой прибыли по финансовой отчетности находится в отчете о прибылях и убытках, где определяется она, как разница между выручкой и себестоимостью.

Валовая прибыль = Выручка — Себестоимость

Для того чтобы рассчитать валовую прибыль, используется выручка, полученная от основной деятельности. Все остальные доходы формируют прибыль до налогообложения и относятся к внереализационным и операционным, то есть к прочим. Что касается себестоимости, то она отражается по обычным видам деятельности, а учет, входящих в нее расходов, осуществляется по кассовому методу либо методу начисления. В себестоимость по обычным видам деятельности входят производственные расходы, либо те, что направлены на оказание услуг:

- амортизацию основных средств;

- материальные;

- на выплаты в фонды социального страхования и на зарплату;

- прочие расходы производственного назначения.

Размер валовой прибыли прямым образом влияет на организацию коммерческой деятельности и ее планирование. Если она имеет отрицательное значение, это говорит о том, что компания работает неправильно. Кроме того, с ее помощью можно понять, в какой момент расходы организации стали превышать запланированный бюджет.

Для того чтобы увеличить валовую прибыль от продажи, используется снижение себестоимости самой продукции либо расходов на ее изготовление. Благодаря этому у компании появляется возможность развиваться, правильно расходовать ресурсы, как материальные, так и трудовые, внедрять новые технологии, вкладывая в новое оборудование дополнительные средства.

Не менее важным является и коэффициент валовой прибыли, то есть ее соотношение с размером выручки, выраженное в процентах. Чем выше коэффициент, тем больше прибыль и полнее контроль над имеющимися расходами. Если же значения низкие, это свидетельствует о плохом контроле над себестоимостью услуг и товаров.

Часто коэффициент валовой прибыли используется для оценки состояния организации и сравнения показателей с прошедшими периодами, а также прогнозирования работы в дальнейшем. Кроме того, это помогает понять, насколько эффективной является деятельность компании по сравнению с конкурентами. Данный показатель отличается многофункциональностью, поскольку его можно использовать во многих направлениях коммерческой деятельности.

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН : (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

Дальше по предыдущей схеме: ВД = 120 000 рублей*0,2 = 24 000 рублей.

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

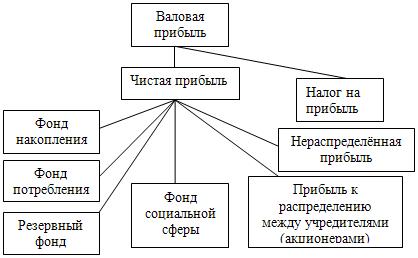

Понятия чистой и валовой прибыли

В бухгалтерском деле, прибыль подразделяется на две категории: чистую и валовую. Валовая прибыль — это разница между полученной выручкой и производственными расходами. В данных расчетах следует учитывать различные траты, связанные с закупкой сырья для производства, налоговые отчисления, зарплату сотрудникам и другие нюансы. Следует сделать акцент на том, что налоговые платежи осуществляются именно из валовой прибыли.

Производственные издержки довольно сложны в подсчете, поскольку необходимо учитывать множество различных нюансов. Долги кредиторам, страховые выплаты, штрафные санкции от проверяющих органов и расходы, связанные с арендой недвижимости – являются обязательными составляющими расчетов. Оставшаяся сумма после проведения операций, связанных с осуществлением всех необходимых выплат, является чистой прибылью.

Таким образом, валовая прибыль предприятия – это итоговая сумма, которая остается у предпринимателя после оплаты производственных расходов. В случае с коммерческими предприятиями, данная сумма основывается на результатах реализации продукции. Валовая прибыль фирмы, ведущей свою деятельность в сфере услуг, является итоговой суммой, из которой вычтены все необходимые расходы.

Следует обратить внимание, что методы расчета уровня прибыли регламентируются на законодательном уровне. Данные ограничения со стороны государства направлены на упорядочивание расчетов и создание равных налоговых условий для каждого лица, осуществляющего предпринимательскую деятельность

Знание данных аспектов и понимание термина «валовая прибыль» объясняется тем, что большая часть налоговых выплат производится именно из валовой прибыли

Основываясь на этом факте, важно понимать какие траты можно включать в подобные расчеты

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать прибыльным мини производство для малого бизнеса, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Для того, чтобы определить себестоимость продукции, нам необходимо знать (вычислить):

- Стоимость продукции, которая участвовала в вспомогательном производстве;

- Себестоимость продуктов, которые были потрачены на изготовление;

- Стоимость выпуска всей партии данных товаров.

Именно цифры о том, какова величина себестоимости продукции подскажет вам, стоит ли открывать данный бизнес.

Себестоимость бывает плановая (обязательные действия, которые не могут быть отменены в виду производственных действий – трудовой капитал, работа оборудования, сырье и т.д.) и фактическая (то что на самом деле идет на изготовление продукции).

https://youtube.com/watch?v=yxdaJIjN3uQ

Итак, для того чтобы посчитать полную себестоимость продукции, необходимо суммировать такие затраты:

- Сырье и материалы, которые были потрачены на производство продукции;

- Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д.

Если не брать во внимание коммерческие расходы, мы получим показатель производственной себестоимости продукта

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам. Давайте для примера рассчитаем себестоимость некой продукции:

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров= 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Кто и когда придумал термин

Сам термин смог появиться вместе с первыми деньгами и тесно связан с такими понятиями, как «прибыль» и «доход». Изначально у людей вместо денег выступал обмен продуктами, то есть самый настоящий бартер в современном понимании. Из-за отсутствия объективного понимания, какую ценность несёт товар, возникали конфликты. Но первые деньги и вовсе не были похожи на привычные купюры или монеты. Люди использовали чай, шерсть, табак, соль и другую продукцию в каждом регионе. В то время сложно говорить о выручке, так как все такие «деньги» смело использовались в хозяйстве.

Уже в 18-19 веке люди начали отходить от золота, как системы расчёта и выпускать деньги в привычном для всех понимании. С появлением денежного оборота можно смело говорить и про выручку, которую было уже удобно подсчитать.