Налог на прибыль организаций в 2019-2020: плательщики, ставки и расчет

Содержание:

- Налог на прибыль Расчет

- Определение и ставка

- Условия применения нулевой ставки налога на прибыль

- Что такое налоговая нагрузка и где взять ее значения

- Расчет налога на прибыль организаций: образец по формуле с таблицами

- Роль налоговой нагрузки в оценке налогоплательщика

- Расчет налога на прибыль организаций, подача отчетности

- Ставки налога на прибыль организаций

- Кому и зачем нужен показатель чистой прибыли

- Что такое авансовые платежи

- Помесячная уплата авансов

- Общая ставка налога на прибыль организаций

- Эффективная ставка

- Как рассчитать налог на прибыль

- Что определяет величину нагрузки по НДС

- Как рассчитать НДС

- Представление о налоговой нагрузке

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

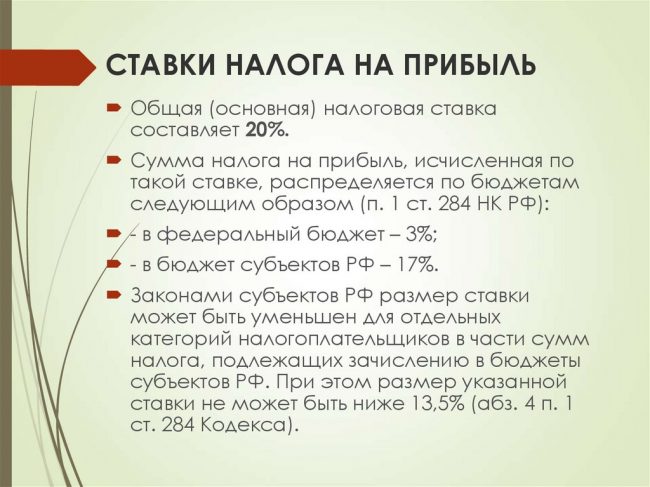

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Определение и ставка

По состоянию на 2017 г. все организации на общей системе налогообложения обязаны оплачивать налог прибыль, ставка которого составляет 20%. Поскольку этот вид сбора относится исключительно к юрлицам, ИП и физлица освобождены от его оплаты.

Таблица 1. Разновидности налогоплательщиков

| Оплачивают налог | Освобождены от уплаты |

|---|---|

| Все российские компании, за небольшим исключением. | Компании, использующие спецрежимы — УСН, ЕНВД, ЕСХН или чья сфера деятельности относится к игорной. |

| Иностранные компании, функционирующие с помощью представительств в России. | Компании, бизнес которых связан с мировым чемпионатом по футболу в 2018 г. |

Распределение денежных средств до 2020 г. должно осуществляться следующим образом:

- 3% — в федеральный бюджет;

- 17% — в бюджет субъектов РФ.

К некоторым видам прибыли задействуются специальные ставки.

Таблица 2. Ставки для разных видов прибыли

| Тип прибыли | Ставка,% |

|---|---|

| Дивиденды российских компаний от российских и международных организаций. |

общая ставка — 13; специальная ставка — 0. |

| Дивиденды иностранных компаний от российских предприятий. | 15 |

| % по государственным ценным бумагам. | 15 |

| % по государственным облигациям, выпущенным до 20.01.1997 г. |

Условия применения нулевой ставки налога на прибыль

Ниже в табличном виде обобщены основные условия, при соблюдении которых прибыль облагается по ставке 0%.

|

Показатели |

Льготируемые виды деятельности |

||

|

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность, выполнение НИОКР |

Деятельность музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования |

||

|

Доля льготируемых доходов |

90% |

||

|

Требования по лицензированию |

Лицензия на осуществление образовательной и (или) медицинской деятельности |

Включение в реестр поставщиков социальных услуг субъекта РФ |

Нет ограничений |

|

Численность персонала |

В штате непрерывно в течение налогового периода числится не менее 15 работников |

||

|

Требование к квалификации персонала |

Доля медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, не менее 50 % |

Нет ограничений |

|

|

Прочие условия |

Запрет на операции с векселями и финансовыми инструментами срочных сделок |

||

|

Период для возврата на льготную ставку |

5 лет |

Повторный переход запрещен |

Остановимся на «узких местах»: что может препятствовать реализации права БУ на льготу?

Что такое налоговая нагрузка и где взять ее значения

Налоговая нагрузка — это доля выручки, которую организация отдает в виде налогов. ФНС по результатам года рассчитывает средний показатель для каждой отрасли. Показатели налоговой нагрузки по видам деятельности на 2018 год ФНС утвердила в приложении 3 к приказу от 30.05.2017 № ММВ-3-06/333 и опубликовала на официальном сайте в разделе «Налогообложение в РФ» ? «Контрольная работа» ? «Концепция системы планирования выездных налоговых проверок». Значения налоговой нагрузки по налогам и взносам смотрите в таблице в конце статьи.

Компании, у которых налоговая нагрузка меньше среднеотраслевых, рискуют попасть под особый контроль налоговиков. Эти показатели ФНС учитывает, когда отбирает претендентов на выездную проверку. Сразу с проверкой налоговая не придет. Вначале инспекторы сравнят показатели в динамике за три года. И если налоговая нагрузка падает, то направят запрос о причинах снижения. Требование придет и в том случае, если налоговая нагрузка за предыдущий год ниже среднеотраслевой. Потом могут вызвать руководителя для беседы. Ходить главбухам на допрос за директора налоговики запретили.

Расчет налога на прибыль организаций: образец по формуле с таблицами

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

С суммы 1 800 000 и нужно заплатить. Смотрите далее, как посчитать налог на прибыль на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

в местный бюджет:

в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

в местный бюджет:

в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Это интересно: Пример заполнения 3-НДФЛ при возврате за обучение за ребенка: делимся опытом

Роль налоговой нагрузки в оценке налогоплательщика

Определение налоговой нагрузки в отношении работы с налогоплательщиками введено ФНС РФ и содержится в двух основных ее документах:

- Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@, посвященном совокупной налоговой нагрузке, рассчитываемой как доля всех причитающихся к уплате налогов в бухгалтерской (без НДС) сумме выручки от реализации.

- Письме ФНС РФ от 17.07.2013 № АС-4-2/12722, рассматривающем налоговую нагрузку более детально (в разрезе конкретных налогов и определенных налоговых режимов с вариантами их расчета).

Обратите внимание! В настоящее время письмо ФНС от 17.07.2013 № АС-4-2/12722 не действует. Оно было отменено письмом ФНС от 25.07.2017 № ЕД-4-15/14490@

В то же время приводимый в нем принцип расчета налоговой нагрузки контролеры могут использовать и сейчас. Поэтому мы все же расскажем о нем детально далее.

Оба документа ФНС посвящены вопросам проверки и анализа отчетности, представляемой налогоплательщиками, с целью выявления в ней ошибок или преднамеренных искажений, в результате которых происходит отбор кандидатов на дополнительные проверочные мероприятия. При этом в первый из них регулярно вносятся результаты обработки фактических данных этой отчетности, позволяющие судить об усредненных значениях уровня налоговой нагрузки и показателях рентабельности отраслей.

Несмотря на явную ориентированность на налоговые органы, в обоих этих документах содержится информация, представляющая собой вполне определенную ценность и для налогоплательщика, поскольку позволяет ему при применении этой информации самостоятельно делать следующее:

- Оценивать отклонение показателей своего бизнеса от средних данных по стране и по отрасли.

- Рассчитывать те показатели составляемой отчетности, которые важны для ИФНС при оценке кандидатов на выездную налоговую проверку.

- Подготавливать убедительные аргументы в поддержку правильности своей позиции в отношении организации учета и расчета налогов.

- Делать прогнозные расчеты налоговых платежей с учетом перспектив развития своей деятельности.

- Сопоставлять варианты доступных систем налогообложения с целью снижения налогового бремени.

Расчет налога на прибыль организаций, подача отчетности

Налоговый Кодекс скрупулезно описывает нормы расчета всех налоговых сборов, в том числе и рассматриваемого в данной статье. По этим нормам организация, отчитывающаяся по прибыли должна рассчитать налог, изымаемый с бухгалтерской прибыли, который не является окончательной суммой сбора. Для правильного расчета необходимо определиться с бухгалтерской прибылью, которая подразделяется на два типа:

- Балансовая прибыль. Финансы, фигурирующие в отчетности предоставляемой компанией, фирмой, согласно рассчитанного баланса.

- Бухгалтерская прибыль. Данные, которые вносятся бухгалтерским учетом по счетам организации.

Сумма налога, необходимого к уплате берется из расчета разницы между прибылью бухгалтерской и учтенной по балансу.

Рассчитав необходимые цифры, нужно оформить все это документально для подачи в налоговую службу. Декларация по доходам заполняется квалифицированными работниками компании, знающими все особенности оформления и подсчета:

- периоды, за которые необходимо подавать отчетные документы, берутся следующие – квартал, полугодие, девять месяцев, год;

- за каждый подотчетный период вносится авансовый платеж;

- результирующую отчетность за весь налоговый год необходимо подать не позднее конца марта года, следующего за отчетным;

- несвоевременная подача данных в налоговую службу влечет за собой штрафные санкции в размере не менее пяти процентов от рассчитанной суммы налога;

- обычно декларация состоит из заполненного титульного листа, дополнительных листов и приложений;

- заполнение нулевой декларации подразумевает внесение данных об организации и отметку о неполучении прибыли за истекший период.

Если организация в течение отчетного периода не получила финансовой прибыли, не было проведено никаких операций с расчетным счетом, не было поступлений денежных средств по учетным кассовым аппаратам – декларация подается в упрощенном виде. Многие графы при этом остаются незаполненными.

Ставки налога на прибыль организаций

Уплата данного сбора осуществляется на региональном уровне. В местную казну поступает двадцать процентов прибыли от осуществления деятельности организации (и иных доходов, как было выяснено), из которых только два процента перечисляется в федеральный бюджет государства.

Существуют послабления для организаций, занимающихся некоторыми видами деятельности.

Нулевая ставка по налогу предусмотрена для:

- компаний и организаций, занимающихся медициной и образованием, но лишь до 2020 года;

- организаций, ведущих разработки, занимающихся исследованиями, результаты которых предполагают получение в дальнейшем каких-либо прибылей;

- налоговой базы, определяемой в следствии реализации долей уставного капитала сторонних организаций;

- финансовой деятельности Центрального Банка.

Другие ставки предусмотрены для следующих случаев:

- обязательства по долгам оцениваются по различным ставкам от нуля до пятнадцати процентов;

- такими же ставками оперируют при учете дивидендов;

- если рассматривается иностранная организация, доход которой получен не по непосредственной деятельности, тогда ставка берется из расчета от десяти до двадцати процентов.

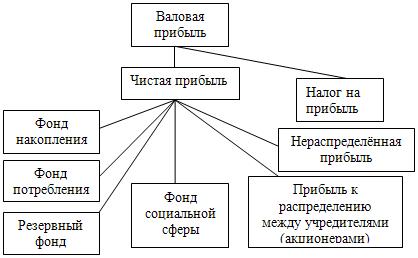

Кому и зачем нужен показатель чистой прибыли

Прежде всего разберемся с термином. Это понятие используется для обозначения части полученных средств, которые остаются в распоряжении предприятия после вычета из суммы совокупных поступлений от продажи продукции, отчислений в фонды, налоговых и других обязательных платежей.

Чистая прибыль предприятия – это показатель, расчет которого требуется не только собственнику компании, но и другим заинтересованным лицам.

Учредители и акционеры. Данный показатель – это информация, на основе которой владелец бизнеса оценивает текущую хозяйственную деятельность предприятия и делает выводы об имеющейся системе менеджмента. Кроме того, это те деньги, которые будут распределены между соучредителями или частными вкладчиками (держателями акций).

Директор. В обязанности топ-менеджера входит обеспечение финансовой стабильности организации. Чтобы принимать разумные управленческие решения, ему необходимо анализировать текущее экономическое состояние, а именно оценивать объем полученных свободных средств и рентабельность предприятия.

Контрагенты. Организации, которые поставляют сырье и материалы, должны понимать, сможет ли заказчик оплатить товар

Поэтому им также важно знать, насколько финансово стабильна компания, поскольку убыточная деятельность может стать основанием для расторжения договора поставки.

Инвесторы. Компании и частные лица, которые делают вклады, заинтересованы в получении максимальной суммы дохода

Поэтому им важно понимать, какова прибыль компании, а значит, будущие поступления от вложений в акции.

Кредиторы. Кредитная организация (банк), которая временно предоставляет в распоряжение денежные средства, должна знать, сможет ли заемщик вовремя вернуть сумму займа. Стабильная прибыль показывает платежеспособность фирмы, то есть вероятность того, что платежи по кредиту будут отправлены своевременно.

Чистая прибыль – это индекс, величина которого наиболее точно дает характеристику хозяйственной деятельности компании. Если в текущем периоде эта сумма увеличивается в сравнении с предыдущим, значит, деятельность компании рентабельна. Если же уменьшается, то это говорит об иррациональной управленческой тактике.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Что такое авансовые платежи

Под этим понятием подразумеваются налоговые выплаты, осуществляемые предприятием на протяжении отчетного года. Их можно оплачивать по трем вариантам.

каждый месяц поквартально плюс по результатам первого квартала, 6 и 9 месяцев, Так работают те компании, которые отказались от двух других вариантов. В этом случае, по окончании трехмесячного цикла, считаются средние доходы за предыдущие 4 квартала подряд. Если получаемая в итоге сумма ниже 10 миллионов рублей, то компания вправе не оплачивать ежемесячные авансовые платежи

Специального разрешения от налоговой службы для этого не требуется.

Внимание! Компания обязана каждый месяц платить авансовые платежи, если сумма доходов за предыдущие 12 месяцев выше 10 млн. рублей

Производить их выплату нужно не позже 28 числа каждого месяца.

оплачивать авансовые платежи можно только по квартальным итогам, без ежемесячных выплат. Например, так имеют право работать предприятия, которые предыдущие 4 квартала не получали доходы выше 10 миллионов рублей за каждый квартал. Ну и кроме них по этой схеме оплачивают авансовые платежи НКО, государственные организации, простые товарищества и некоторые другие.

в третьем варианте авансовые платежи необходимо оплачивать в конце каждого месяца, по результатам фактической прибыли. Если компания хочет вносить авансовые платежи именно таким образом, то она обязана заранее сообщить об этом в налоговые органы до 31 декабря текущего года. Если никаких препятствий для этого не будет обнаружено, то с началом нового налогового периода фирма сможет перейти на данную систему уплаты.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Общая ставка налога на прибыль организаций

В основном выражении ставка не претерпела изменений. В настоящее время этот показатель составляет 20%.

Применяется такой подход к делению этого налога:

- на федеральный уровень переводится три процента;

- остаток (17%) следует зачислить в региональную казну.

До 2017 года данное деление было представлено как 2 и 28 процентов. Некоторые субъекты имеют право на снижение рассматриваемой ставки. Это относится к мерам, которые введены на региональном уровне соответствующими законами.

Для примера, в 2020 году на территории столицы компании, которые специализируются на выпуске автотранспорта, оплачивают 12,5 процентов налога в казну региона.

Эффективная ставка

Эффективная ставка понимается как обозначение по отношениям кредитного значения за годовой период. Она отражает в себе не только проценты, которые установлены банковской организацией, но и иные разновидности трат, которые имеют взаимосвязь с получением и использованием денег по кредитам.

Процесс расчета позволяет гражданину установить, будет ли выгода от применяемой программе по кредиту или нет. Отражению подлежат начисленные проценты.

Сложностей в расчете не возникает. Использовать следует простую формулу, которая доступна не только сотрудникам отделения банка, но и любому человеку. В законодательстве не прописываются платежи, которые имеют отношение к рассматриваемому показателю.

По этой причине разные банковские организации применяют разные способы, позволяющие сократить ее значение. Делать это удастся за счет того, что в расчете не участвуют разные платежи, которые обязательны к применению.

Формула выражена так:

ЕП = К*ПС

где:

- ЕП – платеж, вносимый лицом ежемесячно;

- К – коэффициенты, назначенные по договорам аннуитетного типа;

- ПС – полная величина кредита.

Для определения указанного коэффициента используется другая формула:

К = МС * (1 +МС*КМ)/(1+МС) * П – 1

где:

- МС – размер ставки за 30 дней;

- КМ – сколько месяцев осталось до гашения задолженности;

- П – полное значение месяцев по займу.

Как рассчитать налог на прибыль

Нельзя перечислить несуществующую сумму. Чтобы ее узнать, следуют плану:

- узнают действующую налоговую ставку;

- определяют полученный доход за вычетом произведенных предприятием затрат на производство;

- рассчитывают общую сумму налогового платежа.

В России налоговая ставка полученной за год прибыли равна 20%. Это общий показатель. Действуют и другие. Организации, оказывающие медицинские услуги, образовательные учреждения и сельхозпроизводители платят в бюджет по нулевой ставке. Если компания выполняет поставленные государством условия, применяется ставка в 9,15%. После нарушения требований налоги рассчитываются согласно 20% уровню.

Прибылью, с которой государство получает свой процент, считается совокупный доход предприятия, уменьшенный на величину понесенных им за тот же период расходов. Ее называют налогооблагаемой базой. Не вся полученная прибыль участвует в вычислениях, так как часть ее по 251 статье НК Российской Федерации налогом не облагается.

Чистая прибыль получается после уплаты соответствующего налога. По 270 статье НК определяют, какие расходы могут снизить налоговую базу, а какие нет. Они также делятся на прямые и косвенные.

Для вычисления дохода используют:

- метод начисления;

- кассовый способ.

Отличаются они временем фиксации понесенных производством убытков. В первом методе определяющим моментом является дата возникновения затрат, во втором — перевод средств на банковский счет организации или внесение денег непосредственно в кассу.

Что определяет величину нагрузки по НДС

Непосредственное влияние на величину налоговой нагрузки по НДС имеют показатели, входящие в формулу ее расчета:

- Начисленный к уплате налог. Чем он больше, тем выше налоговая нагрузка.

- Объем налоговой базы. Его увеличение при том же значении налога приведет к снижению налоговой нагрузки.

Сумма налога, начисляемого к уплате по декларации, представляет собой результат суммирования итогов разделов 3–6 декларации. Итоги эти учитывают с разными знаками. В разделе 3, состоящем из операций, облагаемых по ставкам, отличным от ставки 0%, результат чаще всего получается в пользу бюджета (к уплате), а в разделах 4–6, отражающих операции, облагаемые по ставке 0%, он складывается в пользу налогоплательщика (к возмещению из бюджета). За счет этого у налогоплательщиков с большой долей операций по ставке 0% (экспорт) часты ситуации отсутствия НДС к уплате, вследствие чего налоговая нагрузка по нему будет равна нулю. Это обстоятельство, безусловно, вызывает интерес налоговых органов, но в то же время для налогоплательщика имеет под собой вполне реальную почву для пояснений, подаваемых в ИФНС.

На величину налога, определяемую по результатам раздела 3 декларации (рынок РФ), окажут влияние такие показатели:

- Объем налоговой базы, ставки, применяемые к ней, и, соответственно, значение налога, рассчитываемого от этой базы. Чем объемнее база и выше ставка, тем больше налог.

- Величина налоговых вычетов, напрямую снижающих сумму налога, рассчитанного к уплате от его базы: по документам поставки, по закрытым поставкой авансам, которые перечислялись поставщикам, по СМР, по налогу, уплаченному на таможне или при ввозе из государств Таможенного союза, по авансам покупателей, которые закрылись отгрузкой, по оплаченному НДС налогового агента.

- Наличие необлагаемых операций, при которых НДС, полученный от поставщиков, включается в затраты, что в результате распределения сумм налога на облагаемые и необлагаемые операции приведет к уменьшению прямой суммы вычета, связанной с облагаемыми операциями.

На налог, рассчитываемый с включением операций по ставке 0%, дополнительно оказывают влияние:

- Момент определения налоговой базы, который может выходить за пределы расчетного периода и приводить к более позднему учету в декларации связанных с ним вычетов.

- Особенности формулы распределения вычетов, которую разрабатывает сам налогоплательщик, между операциями, подлежащими обложению по разным ставкам (в т.ч. по ставке 0%) и необлагаемыми. В этой формуле учитывают не только остатки вычета, приходящегося на неподтвержденную ставку 0% на начало налогового периода, но и его аналогичные остатки на конец налогового периода. При этом в нее не попадают суммы налога по авансам обоих направлений, по СМР, по НДС налогового агента, принимаемые в вычеты в полной сумме в период появления права на вычет по ним.

О существующих методиках распределения вычетов читайте в материале «Как осуществляется раздельный учет НДС при экспорте?».

Значение налоговой базы, образующей знаменатель формулы расчета, определяется:

- Объемами реализации, увеличение которых вызывает увеличение налоговой базы.

- Наличием необлагаемых операций, снижающих объем налоговой базы.

- Наличием операций по ставке 0%, влияние которых за счет несоответствия периодов подтверждения этой ставки и реальной отгрузки по ней приводит к отклонению значения налоговой базы, определяемой по декларации, от объема реально осуществленной за рассматриваемый период отгрузки. Влияние, соответственно, может иметь место как в сторону увеличения, так и в сторону уменьшения базы.

- Наличием СМР, приводящих к росту базы.

- Наличием поступивших от покупателей авансов, которые приводят к увеличению базы.

Если в знаменателе формулы будет присутствовать какой-либо иной показатель, то влияние его на значение налоговой нагрузки будет аналогичным: при его увеличении величина нагрузки снизится.

Рассчитать налоговую нагрузку можно с помощью калькулятора на сайте ФНС, о котором мы рассказывали здесь.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать НДС

Для начала разберемся, что такое НДС (налог на добавленную стоимость). По факту это косвенный налог для наполнения бюджета. НДС фигурирует на каждой стадии производства и продажи товара (услуги) конечному потребителю. Возьмите любой чек из супермаркета. В нем вы увидите, сколько денег с вашей покупки вернется в государственную казну.

Формула расчета НДС:

НДС = сумма налога, определенная законодательством — сумма налогов за услуги, товар и т.п.

В году ставка и расчет ставки НДС в РФ составляет 20%. НДС на некоторые детские и продовольственные товары, образовательные и медицинские программы — 10%. На экспорт — 0%. Есть товары и услуги, которые вовсе не облагаются налогом на добавленную стоимость.

Компании, работающие по упрощенной системе налогообложения, НДС не платят вовсе. Есть мнение, что этот налог снизят или вовсе отменят, но оно весьма сомнительно. Еще бы, ведь четверть суммы федерального бюджета — это НДС.

А теперь приступим к расчетам НДС.

Для этого скучного, но очень важного занятия есть простая формула, понятная ну пусть не всем, но бухгалтерам точно. Итак, допустим у нас есть известная сумма Z

Из нее нам нужно найти НДС в размере 20%. Отсюда вытекает что:

Итак, допустим у нас есть известная сумма Z. Из нее нам нужно найти НДС в размере 20%. Отсюда вытекает что:

К примеру, ваша выручка составила 10 000 рублей. НДС из этой суммы:

Ничего, как видите, сложного тут нет. Правда?

Начисление НДС

Чтобы получить сумму с учтенным НДС, деньги, что у вас есть, умножаете на 1,2. А чтобы узнать НДС от суммы — заработок умножаете на 0,2.

Выделение НДС

- Извлекаем налог НДС из суммы (при ставке в 20%). Для этого берем сумму умножаем на 20 и делим на 120. Чтобы было проще, воспользуемся примером. У вас на руках 80 тысяч рублей. Из этой суммы нам нужно выделить НДС. Для этого мы: 80 тысяч умножаем на 20 и делим на 120. Получаем 13 тысяч 333 рубля 33 копеек. (копейки всегда округляются). Переходим к следующему шагу.

- Вы получили результат. Теперь отнимите от него первоначальную сумму.

- Получили отрицательное число? Не беда! Умножьте результат на -1, или просто закройте глаза на минус.

- Округлите в ближайшую сторону используя школьные знания.

Представление о налоговой нагрузке

Налоговая нагрузка (или налоговое бремя) — достаточно широкое понятие и рассматривается в двух аспектах:

- Как абсолютная величина: конкретная сумма налоговых платежей, подлежащих уплате. Такой показатель может представлять интерес для непосредственных плательщиков этих налогов.

- Как относительная величина: доля (процентное содержание) налогов, подлежащих уплате, в какой-то определенной базе. Этот показатель возможно применить существенно более широко: для всякого рода расчетов, анализа и прогнозов.

Базой расчета относительной величины может быть любой из экономических показателей, с которым хотят сравнить суммы налоговых платежей, оценивая степень влияния их на доходность и рентабельность рассматриваемого объекта за определенный период. Например, с:

- Выручкой (с НДС или без НДС).

- Доходами от реализации, внереализационными или их общей суммой (по данным бухгалтерского или налогового учета).

- Налоговой базой для расчета конкретного налога.

- Прибылью (бухгалтерской или налоговой), затратами (себестоимостью, коммерческими или управленческими расходами).

- Планируемыми суммами выручки, доходов, расходов, налоговой базы или прибыли.

Показатель налоговой нагрузки, рассчитываемый в процентах, служит одним из критериев как для анализа сформировавшихся за период фактических показателей, так и для составления прогнозов на самых различных уровнях: от конкретного налогоплательщика до страны в целом.

Доля налогов может определяться не только по отношению к их общей сумме, но и применительно к отдельным налогам, и рассчитываться как за один налоговый (или отчетный) период, так и за несколько периодов. В случае расчета за несколько периодов данные, участвующие в расчете, суммируются.

Если налоги к уплате отсутствуют, то общая (совокупная) налоговая нагрузка будет равна нулю. Это же справедливо и при расчете нагрузки по отдельным налогам.

О том, как рассчитывают совокупную налоговую нагрузку, читайте в статье «Расчет налоговой нагрузки в 2020-2021 годах (формула)».

Если вам нужно посчитать налоговую нарузку по УСН, поможет Готовое решение от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.