Что такое прибыль?

Содержание:

- Функции прибыли предприятия

- Ограничения анализа маржинальной прибыли

- Формула чистой прибыли и примеры применения

- Убыток до налогообложения

- Тезисно

- Чем отличается прибыль от чистой прибыли

- Структура прибыли предприятия

- Различия между выручкой, доходом и прибылью

- Бухгалтерский отчет по прибыли до налогообложения

- Главные отличия выручки и прибыли, прибыли и дохода

- Бухгалтерская прибыль

- Что такое доход предприятия?

- Как рассчитать прибыль?

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Ограничения анализа маржинальной прибыли

Способ анализа и прогноза, в основу которого положен показатель маржинальной прибыли, не может быть эффективным на все 100%. На него налагаются некоторые ограничения, обусловленные экономическим смыслом понятия маржи

Итак, при анализе прибыльности и рентабельности предприятия с помощью вычисления маржи нужно принять во внимание следующие нюансы:

- Даже при неизменных затратах на производство рыночная цена товара может резко изменяться по различным причинам, при этом даже увеличение объема выпуска не повлияет на реальный показатель, в отличие от исчисленного.

- Постоянные и переменные затраты могут время от времени меняться местами, что исказит вычисленный показатель маржи.

- Не учитываются другие переменные факторы, помимо объема выпуска, которые также могут повлиять на реализацию, а значит, и маржинальную прибыль: такие как технологические характеристики, изменения заработной платы, производительность труда персонала и др.

- Метод вычисления маржи подразумевает, что была реализована вся произведенная продукция, а так бывает далеко не всегда.

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

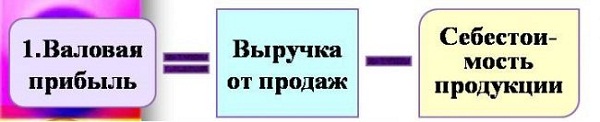

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Тезисно

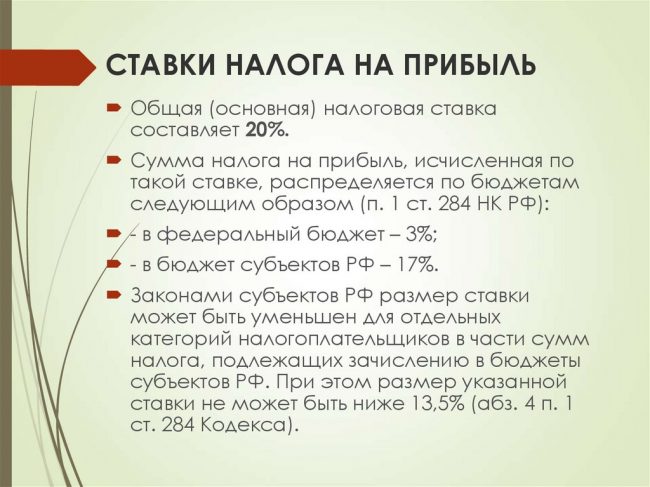

- Общая формула текущего налога на прибыль представляет собой произведение налоговой базы на ставку налога – 20% по двум видам бюджетов (федеральный и региональный).

- Налоговая база определяется разницей доходов и расходов организации, включаемых в расчет. Определять величину налога разрешено по данным налогового или бухгалтерского учета, по выбору.

- В первом случае определяют налоговую базу, руководствуясь статьями НК РФ, а затем умножают на ставку.

- Во втором случае рассчитывают условный расход (или доход) умножением бухгалтерской прибыли на ставку. Затем определяют расчетную разницу между постоянными налоговыми доходами и расходами, учитывают изменения ОНА и ОНО. К этим суммам также применяют ставку 20% и корректируют условный расход (доход) на полученные значения.

- Корректное ведение БУ и НУ должно дать одно и тот же результат при расчете текущего налога на прибыль в обоих случаях.

Чем отличается прибыль от чистой прибыли

Существенных различий между этими двумя показателями быть не может,так как чистая прибыль является разновидностью прибыли наряду с другими ее видами. Можно выделить лишь те нюансы, которые относятся именно к понятию «чистая прибыль»:

- Главноеотличиесостоит в том, что именно из чистой прибыли собственники и акционеры получают свои дивиденды.

- Фонд потребления и фонд накопления формируются из чистой прибыли.

- Чистая прибыль – это сумма денег, которая остается на предприятии после вычета налогов и других обязательных платежей.

Подводя итоги, можно сказать о том, что начинающие предприниматели обычно путают понятие чистой прибыли и прибыли в общем. Поэтому перед тем, как открыть свой бизнес стоит помнить о том, что у прибыли есть несколько разновидностей. Каждую из них следует подробно изучить.

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Различия между выручкой, доходом и прибылью

Сведем все различия в таблицу. Оборот учитывать не будем, так как в большинстве случаев он совпадает с выручкой.

| Доход | Выручка | Прибыль |

| увеличивает экономическую выгоду (пользу, прибыль) компании | характеризует количество денег, полученных за оплату товаров, работ, услуг | является итоговым результатом деятельности фирмы |

| выражается в деньгах или имущественной форме | имеет денежное выражение | выражается в абсолютной сумме |

| относится к юридическим (доходы компании) и физическим лицам (пенсия, стипендия и т.п.) | является главным источником формирования собственных финансовых ресурсов компании | учитывает расходы компании |

| может принимать отрицательное значение | не может быть отрицательной | может быть отрицательной, означает убыток |

Таблица 1. Основные отличия между доходом, выручкой и прибылью.

Закрепим теорию на примере: компания «Стиль Маркет» оказывает услуги по дизайну, раскрою и пошиву штор. Выручка от разработки дизайн-проектов, пошива штор по индивидуальным заказам и продажи готовых наборов за месяц получена в размере 450 тыс. руб.

Кроме того, хозяйка магазина-ателье организовала платные мастер-классы по декору, которые принесли доход в сумме 25 тыс. руб.

В сентябре было закуплено ткани и расходных материалов на 90 тыс. руб. Остальные расходы компании составили 165 тыс. руб. Прибыль определяется как разница между доходами и расходами: (450 + 25) – (90 + 165) = 220 тыс. руб.

Давайте определим, какие показатели характеризуют работу компании:

- выручка от основной деятельности – 450 тыс. руб.;

- доход равен: 475 (450 + 25) тыс. руб.

- прибыль – 220 тыс. руб.

Бухгалтерский отчет по прибыли до налогообложения

«Отчет о финансовых результатах» составляется за определенный временной промежуток. В него заносятся все показатели относительно финансовых поступлений и трат, а на их основании делается вывод о различных видах прибыли или убытка.

Важно правильно разнести показатели по соответствующим графам отчетности. При суммировании значений, стоящих в этих графах:

- строка 2200 «Прибыль (убыток) от продаж»;

- строка 2310 «Доходы от участия в других организациях»;

- строка 2320 «Проценты к получению»;

- строка 2340 «Прочие доходы»;

и вычете из полученных данных значений в графах:

- строки 2330 «Проценты к уплате»;

- 2350 «Прочие расходы».

получится итоговый показатель операционной прибыли – строка 2300.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы

Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Основные различия между прибылью и доходом

Чтобы определить размер прибыли, требуется от полученного дохода отнять величину понесённых расходов. Таковыми могут быть:

- закупочная цена продукции;

- арендная плата;

- обязательные платежи;

- зарплата работников;

- расходы на транспорт, связь;

- выплаты процентных ставок по кредиту и т. д.

Обе этих величины являются прогнозируемыми путём учёта аналогичных показателей за предыдущие периоды, а также других факторов.

Различия между выручкой и прибылью

Размер выручки определяют посредством умножения продажной цены продукции на количество проданного товара. В свою очередь, чтобы рассчитать прибыль, из суммы выручки вычитают понесённые издержки.

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Есть и иные отличия этих двух понятий. Так, выручка может не иметь реального отражения (например, если денежные средства за проданный товар ещё не поступили). Прибыль же определяется только после фактического поступления денег.

Бухгалтерская прибыль

Теперь основную формулу «прибыль=выручка-издержки» рассмотрим в рамках бухгалтерской прибыли.

Тогда прибыль будет равна:

П бух (бухгалтерская прибыль) = В об. (общая выручка) – И яв. (явные издержки)

Если наш прораб получает на работе 55 тыс. рублей, за вычетом всех налогов и удержаний, хочет открыть свое дело в новом году (подробнее о том, как открыть свое дело), и у него есть стартовый капитал в 95 тыс. рублей. Он планирует получить выручку от реализации услуг в размере 520 тыс. рублей каждый месяц.

Чтобы реализовать свой план, ему нужно для начала:

- Нанять четырех работников с заработной платой 33 000 в месяц с учетом отчислений.

- Сделать ремонт офисного помещения и заказать туда мебель и канцтовары – 53 300.

- Оплатить коммунальные расходы в офисе, и расходы на топливо – 3 200 + 19 500.

- Оформить кредит в банке, чтобы погасить начальные издержки, и выплатить его полностью через год.

- Бросить работу и все силы приложить для реализации своего бизнеса.

Прочих затрат у него нет, ведь офисное помещение принадлежит ему на правах дольщика. Банк выдал ему кредит с годовым процентом – 50%, тогда как по депозиту он получает 35% в год.

Исходя из указанных данных видим, что первоначальные затраты составят 215 тыс. рублей, которые формируются как сумма затрат на:

- Оплату труда 4 работникам – 33 000 х 4 = 132 000. руб;

- Ремонт офиса и офисные принадлежности 53 300 руб;

- Оплату коммунальных платежей – 3 200 руб;

- Затраты на топливо – 19 000 руб.

- Налоги – 35 500.

Из этой суммы он имеет только 95 000 рублей, следовательно, ему нужно занять в банке ещё 120 000 руб. При этом возвращать нужно будет банку ежемесячно с учетом процентов 15 000 рублей.

Тогда бухгалтерские издержки предпринимателя составят:

И бух. = 132 000 + 53 300 + 3 200 + 19 000 + 35 500 + 15 000= 258 000 тыс. руб.

Следовательно, бухгалтерская прибыль, с учетом планируемой выручки, составит:

П бух. = 520 000 – 258 000 = 262 000 рублей.

Что такое доход предприятия?

Доход предприятия – это прирост суммы поступления денег над их расходами на потребленные в процессе производства средства, который получает предприятие от реализации вновь созданной стоимости. Производство товара – процесс производственного потребления средств производства и рабочей силы. При этом стоимость средств производства, которые уже были до начала производства, не исчезает. С помощью труда рабочих она частями переносится на созданный ими товар. В то же время живой труд, создавая данный товар как таковой, создает новую стоимость, которой до процесса производства не существовало. Поэтому стоимость производства (Вв) любого товара складывается из стоимости потребленных средств производства (Всз) и новой стоимости (Вн): Вр=Всз+Вн. Вновь созданная стоимость является источником воспроизведения потребленной в процессе производства рабочей силы. Если эта стоимость превышает стоимость продукта, появляется избыток – стоимость прибавочного продукта, или добавочная стоимость. При современном уровне технико-технологической вооруженности живого труда она способна в течение рабочего дня создавать новую стоимость, большую, чем потребности в воспроизводстве рабочей силы. Поэтому вновь созданная стоимость приобретает вид: Вн=Внп+Свдп, а стоимость товара соответственно: Вр=Всз+(Вна+Свдп), где Внп – стоимость необходимого продукта (стоимостный эквивалент продукта, используемого на воспроизводство производителей), Свдп – стоимость дополнительного продукта (избыток над стоимости необходимого продукта).

Стоимость и ее составляющая – вновь созданная стоимость – является внутренним свойством товара. Чтобы добыть их, товар необходимо продать. Но покупатели (рынок) могут не признать полную стоимость производства товара приемлемой для себя, то есть в полной мере оплатить затраченный на его производство труд. Возможна и противоположная ситуация, когда за товар будут платить больше стоимости его производства. Все зависит от платежеспособности покупателей, насыщенности рынка этим товаром, наличия и силы конкуренции, других факторов, формирующих соотношение спроса и предложения. В случае, когда комбинация рыночных факторов складывается в пользу покупателей, производитель не в состоянии реализовать всю вновь созданную стоимость. Наоборот, при благоприятных условиях он может реализовать ее больше, чем произвел.

Постоянные изменения рыночной конъюнктуры дают разнообразные возможности предприятиям по реализации вновь созданной стоимости. В связи с этим можно сказать, что доход предприятия – это реализованная новая стоимость. Такое определение дохода предприятия характеризует эту категорию как с качественной, так и с количественной стороны.

Для предприятий любой формы собственности доход всегда будет представлять собой разницу между валовой выручкой («суммой продажи», т.е. суммой денег, полученных предприятием от реализации продукции) и стоимостью потребленных средств производства (амортизация, сырье, вспомогательные материалы, энергоносители и т.д.).

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.