«ренессанс»

Содержание:

- Подготовка заявления на возврат страховки Ренессанс в период охлаждения

- «Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Возврат страховки до получения денег

- Порядок возврата страховки в «Ренессанс кредит»

- Выгоднее ли цена в аккредитованной компании?

- Дорого ли обходится полис?

- Как отказаться от страховки банка Ренессанс?

- Как расторгнуть полис с СК «Ренессанс»

- Оформление заявления

- Стоимость

- Как можно вернуть деньги за навязанное страхование жизни по кредиту

- Можно ли отказаться от купленного страхового полиса?

- Как вернуть страховку по кредиту в Ренессанс банке

- Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

- Что делать, если страховая отказывает

- Возможен ли возврат страховки

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

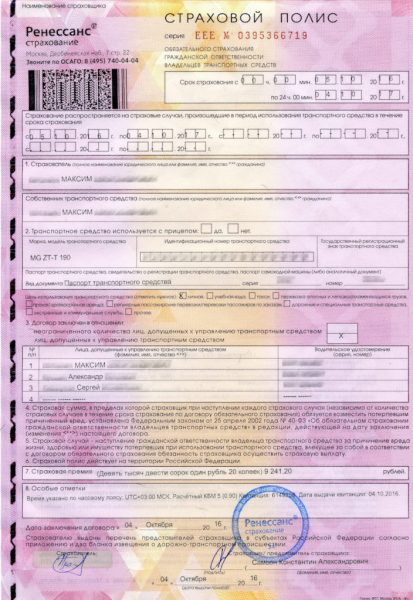

- Адрес страховщика (см. п. 1 в Договоре страхования информация про Страховщика)

- Указываем ФИО заемщика полностью, адрес, телефон.

ВАЖНО!

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

7. Реквизиты для перевода денежных средств за возврат страховки.

ВАЖНО!

Реквизиты можно указать любого Банка, главное условие, чтобы они принадлежали именно заемщику.

8. Приложения.

К заявлению

нужно приложить: оригинал договора страхования, копию паспорта (главную

страницу и прописку), выписку по лицевому счету (для подтверждения оплаты

страховой премии) или чек (если оплата производилась в кассу Банка).

ВАЖНО!

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

ВАЖНО!

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

«Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Ренессанс» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Ренессанс» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Возврат страховки до получения денег

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Перейдем к основному вопросу – возврату страховки в “Ренессанс” уже после получения денег. Представим ситуацию: вы оформили заем, сопутствующий договор страхования жизни, но через какое – то время решили вернуть страховку по причине неоправданно больших расходов на неё. Как поступить правильно в этом случае?

Первое, и самое главное – вам стоит сразу же изучить условия как договора страхования, так и договора кредитования. Внимательно изучите три вещи:

- Условия расторжения договора страхования;

- Сроки расторжения договора страхования;

- Последствия возврата страховки.

Сначала обратите внимания на условия и принципы проведения возврата страховки. Внимательно проверьте, как должен проходить процесс расторжения, какие для него потребуются условия и вернут ли вам деньги за страховку

После этого обратите внимание на то, есть ли у вас какие то ограничения по срокам, в течение которых договор расторгнуть нельзя

Чаще всего прикрепленная к кредиту страховка должна в обязательном порядке уплачиваться минимум 6 месяцев. Существуют договора, которые вообще нельзя вернуть – срок их действия строго привязан к срокам действия самого кредита. Ну и последнее – изучите последствия, которые ждут вас после того, как вы расторгнете договор страхования. Это нужно для того, чтобы не столкнуться с незаконными санкциями со стороны банка.

Если все в порядке, то вы можете приступать к возврату. Для этого нужно обратиться в “Ренессанс Страхование” и потребовать бланк возврата страховки. Его потребуется заполнить, используя данные из вашего удостоверения личности, договора страхования и договора кредитования. Сам он достаточно простой, никаких трудностей у вас возникнуть не должно. Затем предоставьте бланк вместе со следующими бумагами:

- Оригинал и копия паспорта;

- Копия договора кредитования;

- Копия договора страхования.

Далее вам потребуется только дождаться решения и официального ответа от банка. Если вы все сделали в соответствии с договорами и не нарушили при этом ничьих законных интересов, то вам обязаны вернуть страховку. Если вы получили отказ, то стоит обратиться в офис повторно и узнать его причину – возможно вы допустили какую – то ошибку. В том случае, если отказ является необоснованным и неправомерным, вы можете обратиться в госслужбы, о чем ниже.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая. Отказ от страховки включает в себя:

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания — это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.

Дорого ли обходится полис?

Стоимость страхового полиса при кредитовании зависит от компании-страховщика, который является партнером банка. Наиболее часто в дополнительных договорах, заключаемых вместе с кредитными, прописываются СК «Благосостояние» (МетЛайф), СК «Ренессанс Жизнь», СК «Согласие-Вита», ООО Дженерали ППФ «Страхование жизни».

Одноименная страховая компания Ренессанс жизнь чаще всего по умолчанию попадает в договор о кредите выданный банком Ренессанс кредит.

Как отказаться от страховки банка Ренессанс?

Лучшего всего отказаться от страхования перед подписанием кредитного договора.

В таком случае вы не столкнётесь с финансовыми потерями, вызванными возвратом оплаченной страховой премии. Достаточно уведомить специалиста банка о своём намерении.

Если же вы уже оформили страховку, но желаете от неё отказаться, расторгнуть договор с компанией-страховщиком рекомендуется в течение двух недель с момента заключения сделки.

Выплата денег в этом случае допустима при условии, что до обращения страхователя в офис не успело наступить оговорённое договором страховое событие. С

тоит отметить, что страховщик вправе продлить двухнедельный «период охлаждения», предусмотренный российским законодательством.

Если вы обратились в офис компании позднее указанного срока, рассчитывать на часть страховой премии можно лишь при наличии в договоре условия о возможности возврата денег.

Если данная информация в тексте документа отсутствует, получить ранее внесённые средства по страховке нельзя.

Бланк заявления предоставляется в офисе организации. К примеру, если вы заключили сделку с СК «Ренессанс Жизнь», актуальную форму документа можно скачать здесь или на официальном сайте компании.

При себе заявителю требуется иметь паспорт, страховой и/или кредитный договор.

Как расторгнуть полис с СК «Ренессанс»

Чтобы расторгнуть договор ОСАГО и получить компенсацию, необходимо составить заявление и лично обратиться в офис страховой компании. Не все отделения принимают заявления на расторжение, это нужно уточнить до посещения офиса.

Помимо заявления, при обращении в отделение страховой компании необходимо взять с собой полный пакет документов:

- паспорт в случае обращения застрахованного лица лично, документ, удостоверяющий личность, плюс нотариально заверенную доверенность в случае обращения третьего лица по поручению страхователя;

- если за расторжением договора страхования обращается третья сторона, необходима нотариальная доверенность с правом расторжения полиса и получения денежных средств, положенных в такой ситуации;

- оригинал страхового договора ОСАГО;

- банковская квитанция о проведении оплаты за страховой полис.

Для возврата средств необходимо предоставить банковские реквизиты:

- номер лицевого счета;

- БИК;

- корреспондентский счет;

- ИНН;

- полное название банка, отделение.

Если прекращение договора страхования с юридическим лицом связано с продажей автомобиля, вместе с пакетом бумаг необходимо предоставить копию регистрации ТС, копию договора купли-продажи, копию бумаг, подтверждающих выбытие автомобиля из ведения организации.

При смерти страхователя необходимо приложить копию свидетельства о смерти, право наследования.

Оформление заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал заверенная копия);

- паспорт гражданина (нужен оригинал копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

Стоимость

Система предлагает несколько видов полисов по разной цене. Стоимость зависит от условий использования – для активного отдыха риск выше, стоимость составляет более 900 рублей для одноразовой поездки. Страхование квартиры обойдется в 600 с лишним рублей, а багаж или отмена рейса – 200 рублей.

Сумма покрытия включает медицинские и транспортные расходы в пределах 50 тыс. евро. Другие разновидности полисов имеют разную стоимость – она зависит от срока действия договора, условий и количества опций. Страховые программы по финансированию при несчастном случае и необходимости медицинской помощи гораздо дороже (их условия подробно рассмотрены ниже).

Как можно вернуть деньги за навязанное страхование жизни по кредиту

Страхование жизни, здоровья, трудоспособности заемщика является дополнительным способом обеспечения исполнения кредитного обязательства. Страховка гарантирует, что в случае наступления страхового события СК выплатит остаток задолженности по кредиту вместо заемщика и его родственников.

Но страхование жизни является добровольным продуктом. Никто не обязан страховать жизнь по закону, независимо от вида кредитных отношений, соглсно п. 2 ст. 935 ГК. Обязательства по покупке полиса могут возникать у заемщика только с письменного соглашения.

Частичный возврат денег за полис возможен и в случае досрочной выплаты кредита. Согласно п. 1 ст. 958 ГК, в случае отпадения страховых рисков и возможности наступления страхового события, договор с СК досрочно прекращается. Погашение задолженности исключает возможность ее непогашения в будущем независимо от причин. А потому договор подлежит расторжению с частичным возмещением уплаченной за полис суммы. Вернуть деньги по этому основанию можно только если внутренними правилами СК и/или соглашением это предусмотрено, иначе – только через суд.

Ренессанс жизнь: отказ и досрочное прекращение страховки

СК «Ренессанс Жизнь» сотрудничает с кредитными организациями в вопросе страхования жизни и здоровья заемщиков. СК является партнером таких банков, как Хоум Кредит Банк, ОТП банк, МС банк. При страховании заемщиков страховая руководствуется Правилам страхования жизни и здоровья заемщиков кредитов.

Указанными правилами СК признает право заемщиков-страхователей на отказ от купленного полиса в 14-дневный срок и последующий возврат уплаченных за него денег, если на момент аннулирования договора отсутствовали признаки страхового события.

Предусмотрено и право заемщиков-страхователей на частичный возврат денег в случае погашения кредитной задолженности. Однако возврату подлежат средства за вычетом административных расходов СК, которые, согласно п. 11.5 Правил, составляют до 99% от стоимости полиса.

Можно ли отказаться от купленного страхового полиса?

При отказе от страхового полиса клиент обязан уведомить страховую компанию о своем решении в течение определенного срока. По Указанию Банка России от 01.01.2018 года заемщик имеет полное право обратиться к страховщику с письменным отказом от страхования. Регламентный срок обращения составляет 14 дней от заключения договора, максимальный – указан в самом договоре или страховом полисе.

По законодательству РФ любой вид личного страхования осуществляется на добровольных началах путем оформления договора. Банки, выдающие кредиты, не могут навязывать страховку и другие дополнительные услуги, тем более, включать условия страхования в кредитный договор.

Закон «О потребительском кредите (займе)» N353-ФЗ и Глава 48 ГК РФ гарантируют добровольность следующих видов страхования для кредитования:

- страхование жизни и здоровья;

- другие виды личного страхования;

- страхование титула (перехода прав на собственность);

- страхование ответственности заемщика по части договорных обязательств.

Чтобы убедиться, что стоимость полиса не включили в сумму кредита без ведома и согласия, запрашивают график и сумму ежемесячных платежей, в которой сопоставляют выданную сумму с размером кредита.

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Как вернуть страховку по кредиту в Ренессанс банке

КБ «Ренессанс Кредит» в качестве дополнительного способа обеспечения исполнения кредитных обязательств заемщиков по потребительским займам использует страхование. По закону оно является добровольным и не может быть условием для выдачи КБ денежного займа. В кредитное соглашение условие о дополнительной покупке страхового полиса вносится по согласию заемщика, согласно п. 18 ст. 5 ФЗ № 353 «О потребительском займе», которое он дает в заявлении на выдачу кредита.

Банк при покупке страховки является агентом страховщика, получающим за продажу полиса комиссию. Непосредственным страховщиком при страховании заемщиков выступает ООО СК «Ренессанс Жизнь» либо СК «Согласие-Вита».

Для отказа достаточно направить в адрес СК письменное обращение, после доставки которого СК обязуется вернуть полученные средства.

Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

Мы описали ситуацию, когда все обстоятельства складываются идеально. Но в реальности всё часто идёт не по сценарию. «Ренессанс Жизнь» и её партнеры в лице банков, не хотят терять полученные деньги (а речь часто идёт о крупных суммах), поэтому пытается использовать любые возможности для сохранения дохода. Общая юридическая неграмотность клиентов им в этом помогает.

Так, существует три распространённых варианта развития событий:

- Сотрудники СК долгое время не забирают письмо с территориального почтового отделения даже после получения уведомления. Это умышленное затягивание возврата средств. Конечно, в соответствии с законом, актуальной датой, когда заявление вступает в силу, считается момент отправки, а не получения. Но ждать и нервничать лишнюю пару недель никто не захочет.

- После получения заявления страховая выносит отрицательное решение и отказывается возвращать деньги, мотивируя это всевозможными неправомерными доводами – неправильно заполненное заявление, отсутствие в договоре пункта об аннулировании страхового полиса, отсутствие документа подтверждающего оплату полиса и прочее.

- Страховая компания «молчит», как будто ничего не получала, то есть задерживает сроки возврата страховой премии клиенту – это вполне может тянуться несколько месяцев.

Естественно, без определённых навыков и знаний в юридической сфере сложно тягаться с подкованными специалистами, которые каждый день работают на сохранение нажитого банком имущества. Поэтому многие клиенты часто отказываются от этой идеи и отдают кровно заработанные кредитору, смирившись с несправедливостью.

Что делать, если страховая отказывает

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней. 14 дней – срок возврата

При этом Страховая Компания Группа Ренессанс Страхование имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ “Исчисление сроков.

| Условия | Окончание |

| когда начинается | на следующий день после заключения договора |

| когда истекает | в последний день срока включительно |

| если истекает в нерабочий день | переносится на следующий рабочий день |

| точное время до часа | истекает в тот час, когда в страховой прекращаются соответствующие операции |

Если вы принесли заявление в последний день, а Группа Ренессанс Страхование его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

- попросить правила совершения таких операций в письменном виде, утвержденные самой страховой организацией Группа Ренессанс Страхование либо Центральным Банком РФ;

- в случае, если правила вам не предоставили позвонить в ЦБ РФ по телефону 8-800-250-40-72;

- если вышеуказанные действия не помогли нужно идти на почту и отправить заявление почтой – адрес получателя уточняйте в договоре страхования, юридический адрес: г. Москва, Российская Федерация

Письменные заявления и извещения, сданные в организацию связи до двадцати четырех часов последнего дня срока, считаются сделанными в срок – часть 2 ст. 194 Гражданского Кодекса РФ

Не редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило “охлаждения” уже не действует, и необходим иной подход.

Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

- найдите договор страхования и внимательно изучите его, там должен быть пункт, регулирующий срок отказа от страховки, возможно он больше чем 14 дней по закону – если больше возвращайте по общей схеме;

- свяжитесь в Группа Ренессанс Страхование и уточните, возможно ли расторжение в рамках лояльности к клиентам.

Если ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет – жалоба в центральный банк Российской Федерации.

Направить такую претензию на действия страховой можно следующим образом:

- обычным почтовым отправлением – письмом по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

- в электронном виде – через интернет приемную ЦБ РФ;

- по номеру телефона 8-800-250-40-72 (справочная информация).

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.