Как оформить отказ от страховки «альфастрахование-жизнь»

Содержание:

Личный кабинет

Если у вас нет доступа в личный кабинет АльфаСтрахование Жизнь, нажимайте в открывшейся ссылке кнопку «Регистрация».

Далее вам следует правильно заполнить все поля формы:

- Адрес электронной почты;

- Фамилия, имя, отчество;

- Номер мобильного телефона, на который придет пароль для авторизации;

- Дата рождения;

- Номер договора страхования (заполняется точно также, как в оригинале).

Ставьте галочку напротив пункта «Согласен на обработку персональных данных» и нажимайте кнопку «Зарегистрироваться».

Если в номере договора перед цифрами стоит буквенный код, то его тоже необходимо прописать. Номер договора вы найдете здесь:

После регистрации вам предоставляется доступ в личный кабинет АльфаСтрахование жизни и здоровья. Если по каким-то причинам у вас не получается пройти регистрацию или войти в личный кабинет АльфаСтрахование Жизнь, то вам следует обратиться к сотрудникам компании, позвонив на телефон горячей линии.

Alfastrah — регистрация и вход в личный кабинет

- ФИО;

- дату рождения;

- контактный номер;

- электронная почта

- пароль (дважды).

Также необходимо решить капчу и поставить галочку в пункте о согласии на обработку персональных данных. Аккаунт необходимо активировать через код, который придет на телефон, или через ссылку на электронной почте. Полный функционал откроется, когда клиент начнет сотрудничество в Альфастрахованием, открыв страховку. Сделать это можно как через личный кабинет, так и через стандартную структуру сайта для незарегистрированных пользователей.

Как оформить Осаго через личный кабинет

Оформление условно делится на три этапа:

- Первый – ввод данных. Необходимо указать сведения согласно паспорту ТС: модель, год выпуска, количество владельцев. Данные будут проверены через РСА.

- Второй этап – расчет и оплата. На основании указанных данных система автоматически рассчитает стоимость страховки. Если клиент согласен с суммой, он переводит средства с банковской карты.

- Последний этап – получение полиса. Все шаги осуществляются через личный кабинет, обращаться в офис не нужно.

Установка мобильного приложения «Альфастрахование»

Альфастрахование заботится об удобстве своих клиентов. Администрация решила разработать приложения для тех, кому удобнее пользоваться смартфоном для управления своей страховкой. Ссылки на скачивание программы находятся в нижней части главной страницы, с правой стороны. Установить программу можно через AppStore и Google play, что делает приложение доступным для пользователей любых платформ.

Для установки на Андроид необходимо 18 Мб свободного места, а для установки на iOS – 104. Приложение бесплатное, без дополнительных оплачиваемых функций. После завершения установки зарегистрированный пользователь может ввести свои данные авторизации, чтобы войти в аккаунт. Функционал не отличается от представленного на сайте, но адаптирован под смартфоны.

Возможности и функционал личного кабинета

Личный кабинет СК АльфаСтрахование позволяет пользователям системы получить доступ к таким услугам:

- Приобретение и продление страхового полиса.

- Участие в программе лояльности, позволяющей накапливать бонусные баллы за покупки на сайте компании.

- Получение информации обо всех действующих полисах, оформленных в АльфаСтрахование.

- Проверка статуса рассмотрения страхового события.

- Уведомление компании о страховых случаях.

- Персональные предложения покупки страховых продуктов.

- Редактирование личных данных пользователя.

В личном кабинете АльфаСтрахование доступна покупка таких продуктов компании, как ОСАГО, КАСКО, страхование квартиры, АльфаКлещ, страхование путешественников, АльфаОФИС и другие.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Преимущества и недостатки

Преимущества отказа от страховки по кредитной карте Альфа-банк:

- Экономятся деньги клиента, т.к. он освобождается от внесения страховых взносов.

- Никакие лишние комиссии на сумму задолженности по ссуде не начисляются.

Недостатки отказа от страхования:

- Ставки каждого дня использования заемных средств сразу подскочат до непомерных размеров.

- Могут отказать в предоставлении кредита, если отказываться от страхования перед подписанием договора.

- Придется дополнительно доказывать свою стабильность в платежеспособности.

Если вы отказываетесь от страхования после его приобретения, тогда сначала изучите условия кредитного соглашения. Нужно узнать, влияет ли на рост ставок по ссуде отказ от страховки. Если в договоре указывается, что проценты фиксированные и на них ничто не влияет, можно смело отказываться от страхования. Но и без контрактных условий клиент имеет право отказаться по закону. Просто тогда есть риск пользоваться займом с повышенными процентами.

https://youtube.com/watch?v=x0Wf6vnj0-E

100 дней без процентов

100 дней свободы от процентов

100 дней не платите проценты

50 000 руб снимайте каждый месяц без комиссии

0 руб в первый год далее от 1190 руб в год

Оформить онлайн

Какова сумма страхования?

Если при объяснении консультантом про страхование вы что-то не поняли, лучше уточнить заранее, чтобы потом не было недопонимания и непонятно списанных сумм с вашего счета. Уточните, что придется платить, как формируется эта сумма и лично перепроверьте: человеческий фактор никто не отменял, и ошибки хоть и редко, но бывают неизбежны, даже если банковскому учреждению вы сильно доверяете.

При заключении договора на займ, если заметили документы по программе «Альфа-страхование», знайте, подпись в них является автоматическим подтверждением о том, что вы согласны со всем, что там прописано, и все условия вас устраивают. Не спешите, ознакомьтесь со всем, что там прописано про комиссию за организацию страхования Альфа-Банк. Как отключить ее после, если были невнимательны и подписали все документы, не глядя? Как только вы поставите подпись на этом документе, вернуть средства за страховку у вас не получится.

Если вы знаете себя, и за последние 10 лет даже простывали всего пару раз, к примеру, не путешествуете, бережете себя, зачем вам подписывать документ, заранее зная, что он не принесет вам пользы?! Вы только будете кормить своими «кровными» финансовую организацию, которая и так неплохо живет без ваших средств. Условия формирования цены страховки:

банк изучает вашу кредитную историю и есть ли у вас задолженность на данный момент;

страховка будет списываться ежемесячно с вашего счета – 0,84% вместе с НДС (ВНИМАНИЕ!) от суммы долга, т.е

чем больше вы заняли… сами понимаете

И не важно, взяли ли вы кредит наличными, на конкретные нужды или решили приобрести кредитку.

Изучение договора страхования

При изучении документов Страхования, заёмщику необходимо найти, следующую информацию договоре страхования:

- Кто является Страховщиком?

- Какая была оплачена страховая премия?

- Дата оформления договора страхования?

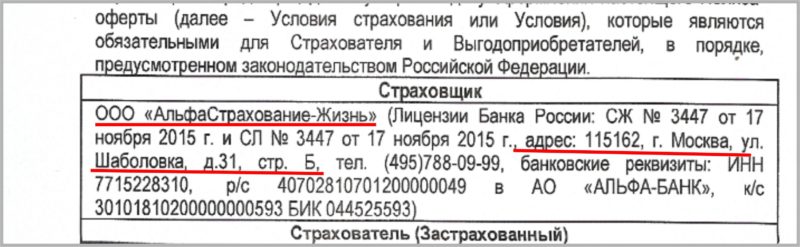

При анализе договора страхования в самом начале указан Страховщик.

В примере, это ООО «АльфаСтрахование-Жизнь», место нахождение страховой компании: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б.

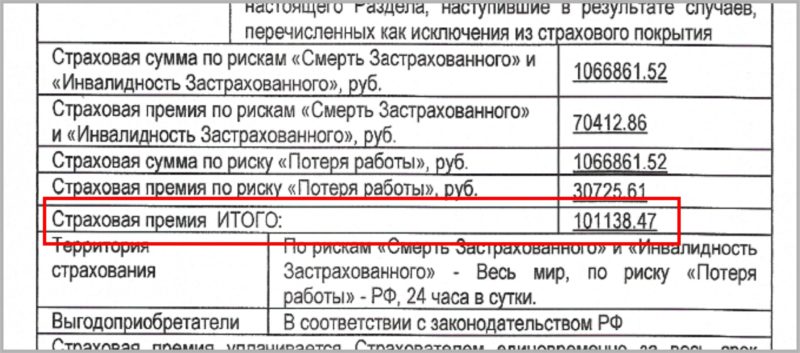

После того, как выяснили Страховщика, нужно найти стоимость страховки (страховой премии) и способ оплаты.

В нашем примере, страховая премия разбита на несколько частей: по рискам смерти и инвалидности, потере работы, однако нам важна полная стоимость страховой премии, поэтому ищем строку, где указана страховая премия итого.

В примере общая страховая премия равна 101 138 рублей.

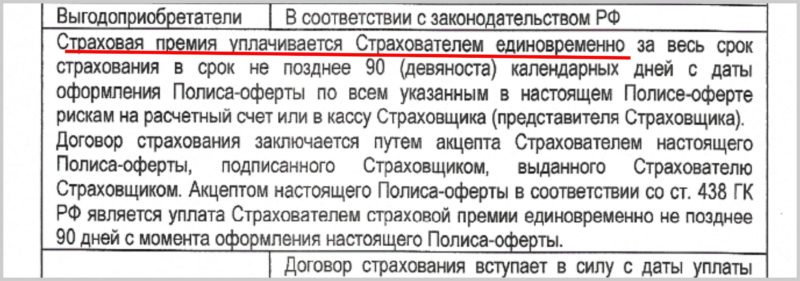

Сразу после стоимости страховой премии идёт пункт об ее уплате.

Страховая премия, в примере оплачивается единовременно на расчетный счёт или в кассу.Заёмщик в примере оплачивал страховую премию за счёт кредитных денег при оформлении кредита, путем списания денежных средств с его счета, поэтому к заявлению Вы можете приложить выписку по счёту как доказательство оплаты за страховку.

Проверяем дату оформления договора страхования.

Чтобы Страховщик вернул страховку, заёмщик обязан обратиться в «период охлаждения«, т.е. в течение двух недель с момента оформления полиса страхования, в противном случае Страховщик имеет право отказать заёмщику в возврате денег (есть исключения: при досрочном погашении кредита).

ВАЖНО!

Договор страхования вступает с даты оплаты полной стоимости страховки, т.е. совпадает с датой оформления кредита. Т.к

при обращении клиента срок обращения в Страховую компанию ещё не прошел, можем спокойно подавать заявление на расторжение договора страхования

Т.к. при обращении клиента срок обращения в Страховую компанию ещё не прошел, можем спокойно подавать заявление на расторжение договора страхования.

Таким образом, при изучении полиса страхования важно обратить внимание на Страховщика, стоимость страховки и дата вступления договора страхования в силу. Если Вы обратитесь не в ту Страховую, напишите не ту сумму или пропустите срок, Вам никто не вернёт денег за страховку

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Банк-страхователь

По логике некоторых банков, описанный выше механизм отказа от страховки в 14-дневный период охлаждения и полный возврат средств действует только на случаи, когда страхователем по договору прямо выступает страхователь-физлицо. Дабы обойти эту норму и лишить страхователей возможности отказаться от навязанного полиса, банки практикуют схему, при которой договор страхования заключается непосредственно между СК и банком, а заемщики лишь приобщаются к этому договору, приобретая статус застрахованных, но не страхователей.

Вернуть страховку в банке ВТБ Страхование

Ярким примером этого случая является кредитование в ВТБ. Среди доступных на момент подготовки публикации программ страхования заемшиков:

- Финансовый резерв «Лайф+»;

- Финансовый резерв «Профи».

Обе программы являются коллективным страхованием, где страхователем выступает не заемщик, а банк. Соответственно, сторонами договора являются банк ВТБ и СК ВТБ Страхование, поэтому, по логике банка и СК период охлаждения не действует.

ВТБ не признает этой позиции, потому реально добиться возврата денег можно только в судебном порядке.

Возврат страховки по кредиту в Альфа банке

В опубликованных на сайте Альфа банка Правилах страхования заемщиков право на отказ от страховки не закреплено. Тем не менее, по ним страхователем может быть в том числе физлицо, посему группа компаний Альфа признает право заемщиков на отказ от страхования. На сайте Альфастрахование даже размещены рекомендации для страхователей: допускается подача заявления на отказ как по почте, так и в электронном виде. На сайте представлены образцы заявлений и список документов.

Однако, по отзывам страхователей, здесь встречаются проблемы иного рода. В частности, СК нередко задерживает возврат денег, удержанных за полис и нарушает сроки обработки заявок на отказ. Согласно п. 8 Указаний ЦБ, деньги должны возвращаться страхователю в 10-дневный срок после получения СК соответствующего заявления. Реальные инструменты давления на СК: подача жалобы в Центробанк, Роспотребнадзор и прокуратуру.

Как вернуть страховку по ипотеке

Ипотечное страхование, в отличие от потребительского, является обязательным. В соответствии с п. 2 ст. 31 ФЗ «Об ипотеке», владелец закладываемого по договору ипотеки имущества, обязан застраховать его на случай утраты/повреждения за собственный счет. При этом страхование жизни/здоровья обязательным не является. Закон обязывает залогодателя страховать лишь закладываемое имущество.

Учитывая это, вернуть страховую премию по купленному вместе с ипотечным кредитом полису в 14-дневный срок можно только в отношении страхования жизни/здоровья. Полис, покрывающий риски в отношении заложенного имущества, также можно вернуть, но страховую премию СК возвращать не обязана.

Единственный вариант, дающий право на частичный возврат денег – досрочное погашение ипотеки. Однако, лишь если страховое соглашение предусматривает такую возможность, иначе даже при досрочном возврате кредита вернуть часть страховой премии удастся только через суд.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

В каких случаях отказаться от услуги не получится

Оформление полиса — это добровольный выбор заемщика, поэтому оно не является обязательной процедурой. Банки предлагают клиентам страховые полисы, когда оформляется:

- целевая ссуда на потребительские нужды;

- покупка автомобиля;

- ипотека;

- кредитная карта.

С целью снижения рисков при подписании договора финансирования в Альфа-Банке внедряются программы, включающие:

- страховку здоровья;

- полис от потери источника дохода, порчи имущества;

- КАСКО.

Страховой документ преимущественно воспринимается отрицательно, но он позволяет минимизировать риск при пользовании заемными средствами. Из списка полисов обязательными являются страховки от утраты имущества. При выдаче ипотечного займа Альфа-Банк имеет право потребовать приобрести полис.

Это мероприятие регламентируется законом «Об ипотеке» ст.31, 935 ГК РФ. Условия страхования предусматриваются соглашением, поэтому оформить отказ можно до подписания. Для этого потребуется узнать условия кредитования, расспросить сотрудника учреждения и самостоятельно внимательно изучить документ.