Как рассчитать стоимость страховки по ипотеке?

Содержание:

- Какие бывают виды страхования залогового имущества

- Порядок оформления

- Страхование недвижимости

- Преимущества Оформления Ипотечной Страховки в «Сбербанк»

- Где можно оформить страховку при ипотеке?

- «Сбербанк» — Список Аккредитованных Страховых Компаний по Ипотеке

- Чем чреват отказ

- Порядок действий

- Стоит ли страховать

- «ВСК» — Страховой случай по ипотечному имуществу, что делать?

- Стоимость страховки

- Особенности ипотечных продуктов АльфаСтрахование

- Расчет базы и размера ежегодных страховых выплат

Какие бывают виды страхования залогового имущества

Залоговое имущество страхуют либо на величину заёмных средств, либо на полную оценочную стоимость залогового объекта.

Оформление полиса на сумму кредита — самый популярный у российских ипотечников вид. Объясняется это его более низкой ценой по сравнению со страховкой от стоимости оценки.

Однако, выбирая вид страхования, следует брать в расчёт не только стоимость услуги, но и порядок возмещения при наступлении страхового события.

Так, в случае пожара и полной утраты залога, если страховка оформлена на сумму займа, то выплаты банку будут произведены в размере остатка задолженности по нему. В такой ситуации заёмщик остаётся не только без квартиры, но и теряет деньги, уже уплаченные в счёт погашения кредита.

Если же полис оформлен на полную цену залоговой недвижимости, то после погашения кредитного обязательства заёмщик получает разницу между страховым возмещением и остатком ипотечного долга.

Порядок оформления

Процедура начинается с выбора страховщика, предложившего оптимальные условия. Лучше всего провести сравнение самостоятельно, пользуясь официальными сайтами и их калькуляторами.

Однако следует быть готовым, что банк может отказать в выдаче ипотечного кредита, если полис страхования жизни и здоровья приобретен не в аккредитованной компании.

Дальше требуется внимательно изучить предложенные условия, уделив максимум внимания порядку выплат и перечню страховых случаев.

Какие документы нужны

Содержание необходимого для заключения договора пакета документов прямо зависит от условий компании. В среднем договор заключается сроком на 1 год с условием продления в дальнейшем. При этом следует быть готовым к возможному повышению тарифов.

Базовый пакет документов, который потребуется в процессе:

- Заявление-анкета. Помните, что сокрытие фактов о здоровье чревато отказом в признании страхового случая. Вернуть уплаченные премии уже не получится.

- Копия договора на ипотеку, в которой указана полная сумма задолженности и продолжительность периода кредитования.

- Копия медкарты с результатами обследований и заключениями врачей. Также запрашиваются справки из нарко- и психологических диспансеров.

У страховой компании есть право направить клиента на проведение полного медицинского осмотра в аккредитованное ею медицинское учреждение. Также могут потребоваться документы о специфике и условиях труда и сведения о занятиях экстремальными видами спорта. Будет ли обязательным прохождение такого медосмотра – зависит от политики страховщика, возраста клиента и суммы ипотеки.

Страхование недвижимости

Одна из важнейших характеристик ипотечного страхования — страховая сумма. Именно она определяет размер платежа по договору. Обычно страховка при ипотеке равна телу кредита, либо сумме, на 10-15% большей, чтобы гарантировать покрытие всех штрафов при просрочке. Вместе с телом кредита эта сумма будет с течением времени уменьшаться, поэтому и страховые выплаты год от года будут становиться меньше

Не так важно, заключаете ли вы договор страхования сразу на весь срок кредита, либо на один год с последующей пролонгацией, эта зависимость сохраняется.

Часто эксперты в сфере страхования советуют увеличить страховую сумму до размера стоимости недвижимости, то есть, застраховать и сумму, которую вы внесли в качестве первоначального взноса. Иначе при утрате недвижимости вы потеряете первоначальный взнос. Вы можете расширить сумму, включив в нее отделку, находящееся в квартире имущество, застраховав свою ответственность перед третьими лицами (если из-за аварии в вашей квартире будет нанесен ущерб соседям, вам не придется оплачивать их ремонт, это сделает страховая).

Сумма страховки будет составлять от 0,3 до 1% от стоимости страхуемой недвижимости

При расчете ставки агент будет принимать во внимание множество факторов:

- размер займа. Действует следующая закономерность: чем больше тело кредита, тем более высоким будет коэффициент;

- страховой период. А здесь можно наблюдать обратную закономерность: чем на более длительный срок вы заключаете кредитный договор, тем ниже будет стоимость страховки в пересчете на год;

- технические характеристики недвижимости. Агент учитывает материал перекрытий (дерево или бетон), материал стен (монолит, дерево или кирпич), количество этажей в здании, состояние фундамента и кровли, состояние коммуникаций — систем водоотведения, водоснабжения, газоснабжения, электропроводки;

- территориальное расположение квартиры или дома.

Преимущества Оформления Ипотечной Страховки в «Сбербанк»

Договор от компании характеризуется несколькими достоинствами:

- Расширенный список рисков;

- Возможность заключения при личном посещении или в личном кабинете на сайте организации;

- Автоматическое обновление данных о страховании ипотеки в банк, что исключает необходимость посещения клиентом своего отделения;

- При большой серьезности страхового случая страхователь имеет право на получение выплаты в остатке от суммы, положенной банку.

«Сбербанк Страхование» является аккредитованной на рынке организацией, осуществляющей деятельность по оказанию услуг защиты ипотечного имущества.

При наличии полиса клиент сотрудничает с компанией, заслужившей признание многих людей.

Где можно оформить страховку при ипотеке?

При получении ипотечного кредита Сбербанк предлагает клиенту для заключения договора страхования либо собственную страховую компанию «Сбербанк Страхование», или одного из страховщиков, аккредитованных банком.

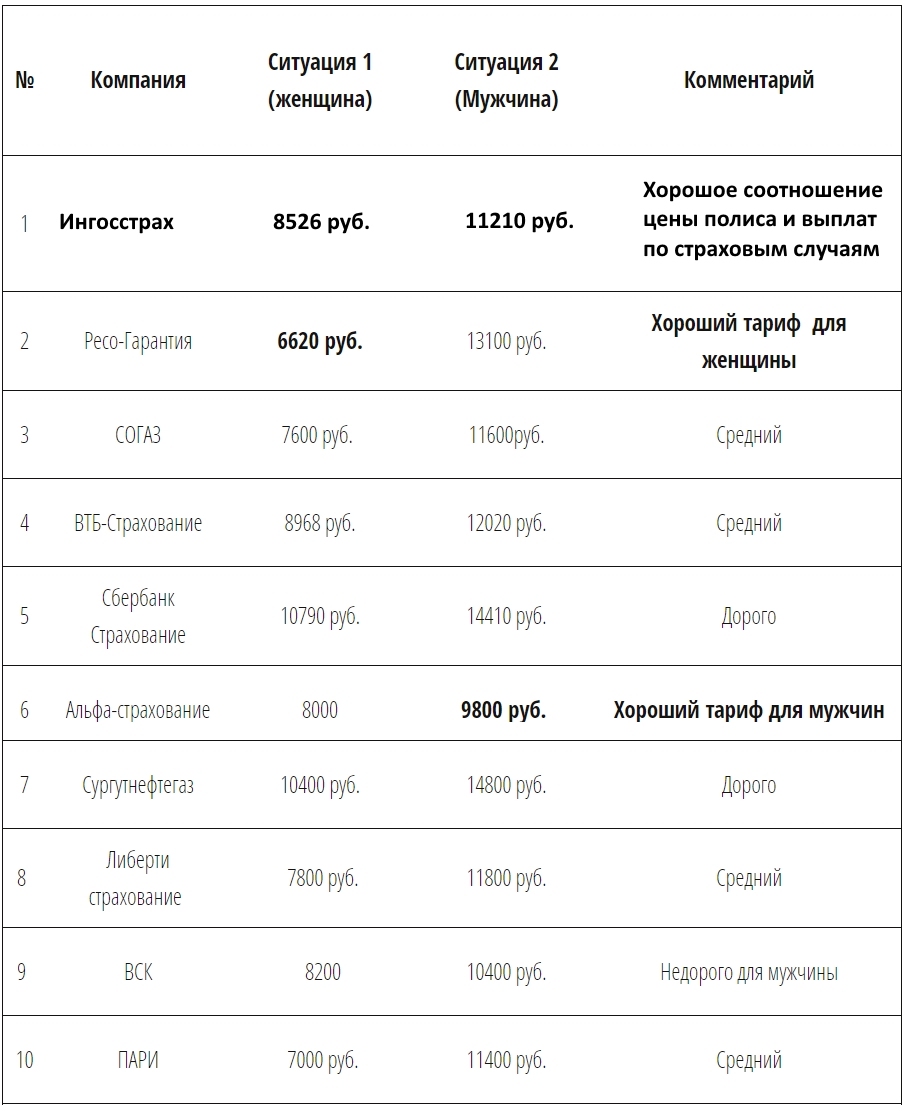

Их список включает такие страховые компании:

- ВТБ Страхование;

- Росгосстрах;

- РЕСО-Гарантия;

- Ингосстрах и др.

Полный перечень аккредитованных Сбербанком страховых компаний можно узнать на официальном сайте Сбербанка.

При этом банк не выступает на стороне одной из страховых компаний, предоставляя клиенту право самостоятельного выбора с учетом предлагаемых условий, которые являются для него наиболее приемлемыми.

В этом вам поможет калькулятор ипотечного страхования от Prosto Insure. Просто введите основные параметры ипотечного кредита, квартиры и заемщика в соответствующие поля и нажмите кнопку «Найти». Калькулятор подберет все доступные для вас полисы ипотечного страхования. Оформить страховку вы сможете прямо на сайте, оплатив ее онлайн. Перед оформлением уточните у банка все необходимые параметры страховки, чтобы потом не возвращать ее и не оформлять заново.

Если не знаете, какую компанию лучше выбрать, почитайте статью-обзор «Ипотечное страхование: где дешевле полис в 2020 году?» или позвоните нам по номеру +7 499 322-14-22. Наши специалисты по ипотечным страховкам помогут вам выбрать лучший вариант.

«Сбербанк» — Список Аккредитованных Страховых Компаний по Ипотеке

Сегодня оформить договор на защиту ипотечного объекта разрешается в компаниях:

- ВСК;

- Дочерняя организация ВТБ;

- Энергогарант;

- ПАРИ;

- Абсолют;

- Альфа;

- Ингосстрах;

- РЕСО;

- Адонис;

- Гранта;

- Zetta-страхование;

- Сургутнефтегаз;

- АИГ;

- Либерти;

- Независимая страховая группа;

- РСХБ;

- СОГАЗ;

- Согласие.

Популярные компании, как Росгосстрах, Уралсиб исключены из данного перечня. Поэтому не нужно доверять сотрудникам данных СК, что Сбербанк примет полис.

Стоит учитывать, что большинство данных организаций с помощью сервиса «Электронный документооборот» направляют сведения о заключенном соглашении кредитору.

Отдавая предпочтение варианту обращения в СК «Сбербанк», можно рассчитывать на легкость процедуры и возможность самостоятельного продления полиса, но следует учитывать не маленькую стоимость полиса. Но при желании можно сэкономить, обратившись в другую организацию, к примеру . Предварительно стоит уточнить ее аккредитацию у банка.

Чем чреват отказ

Если клиент уверен, что страхование жизни при получении ипотеки для него не обязательное и не принесет выгоды, от предложения можно отказаться. Согласно ч.2 ст. 958 ГК РФ, сделать это позволяется еще до подписания всех документов или уже после заключения соглашения. Во втором случае основная проблема – споры относительно возврата части уже уплаченной страховой премии.

Отказ от полиса допускается в случае полного досрочного погашения задолженности по ипотеке, поскольку за время пользования суммой страховой случай так и не наступил.

Процесс отказа включает ряд последовательных шагов:

- Подать заявление в банк или страховую компанию. Бланк необходимо получить заранее, у некоторых организаций форма отличается.

- Собрать пакет документов и передать на проверку.

- Дождаться ответ, получить деньги на указанный в заявлении расчетный счет.

В перечень документов входит паспорт заявителя, копия договора на ипотеку и полиса, номер расчетного счета для перевода. Дополнительно нужно получить справку о величине страховой премии, уплаченной за весь период. Клиенту возмещают часть денег пропорционально количеству неиспользованных дней или месяцев.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Стоит ли страховать

Заемщик самостоятельно решает – застраховать жизнь или нет. Наличие страховки позволит покрыть задолженность перед банком при возникновении проблем со здоровьем. Если нет полиса, то вне зависимости ни от каких факторов долг придется погашать.

Обязательно ли страховать

Когда в банке навязывают страховку, перед заемщиком встает резонный вопрос – а обязательно ли страхование жизни, или от него вполне можно отказаться?

Однако приобретение страхования жизни для ипотеки иногда может оказаться выгодным, а вот почему:

- снижается процентная ставка по жилищному займу;

- не нужно выплачивать долг перед кредитором при возникновении страхового случая;

- повышается вероятность того, что ипотеку одобрят.

Какие риски защищает

Если заемщик оформил страховку жизни для ипотеки, то ему не придется выплачивать долг перед банком при возникновении следующих событий:

- смерть по любой причине;

- наступление инвалидности 1-й или 2-й группы, подтвержденной справкой из бюро медико-социальной экспертизы;

- временная нетрудоспособность, то есть нахождение на больничном листе, сроком от 30 дней (в некоторых страховых компаниях – более 60 или 90 дней) непрерывно.

Стоит ли приобретать полис

Преимущества приобретения страхования жизни и здоровья при ипотеке:

- страхователь сам выбирает, по какой программе страховаться (например, только от рисков смерти, или только от наступления инвалидности), также в некоторых СК могут быть дополнительные программы именно по ипотеке (например, дожитие застрахованного лица до определенного срока);

- дифференцированные тарифы – молодой заемщик, не страдающий хроническими заболеваниями, может купить страховку, стоимость которой будет наиболее низкой.

Недостатки:

- большое количество исключений из страхового покрытия (например, если инвалидность наступила по вине застрахованного лица, то страховщик не выплатит компенсацию);

- чтобы получить выплату по договору страхования жизни при ипотеке, нужно собрать много подтверждающих медицинских документов.

«ВСК» — Страховой случай по ипотечному имуществу, что делать?

Если наступил страховой случай следует свериться с условиями страхования и уточнить, действительно ли он входит в риски. Узнать более подробную информацию можно по телефону горячей линии: 8-800-775-47-74 или в офисе.

Для отправки заявления теперь нет необходимости лично обращаться в ВСК, достаточно заполнить электронную форму на сайте:

1. С главной страницы пройти в раздел .

2. В столбце справа выбрать «Страховой случай». Кнопка этой опции стилизована под пламя.

3. В новом окне следует выбрать в выпадающем списке «Ипотека», «Имущество» или «Здоровье» в зависимости от ситуации.

4. Во вкладке «Документы» можно уточнить, какие именно подтверждающие бумаги потребуются страховой компании для рассмотрения вашего заявления.

Можно действовать и традиционным способом – позвонить в страховую компанию, уточнить перечень подтверждающих бумаг и написать собственноручное заявление в офисе ВСК.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Особенности ипотечных продуктов АльфаСтрахование

Линейка ипотечных страховых продуктов АльфаСтрахование весьма обширна. Тип полиса зависит от предполагаемых рисков. Компания предлагает клиентам ипотечное страхование недвижимости, защиту жизни и здоровья заемщика, а также титульное страхование, защищающее права собственности.

Важно! Страхование залогового имущества является обязательным при оформлении ипотеки, при этом полис стоит относительно дешево.

- Защита жизни и здоровья заемщика. Ипотека, как правило, оформляется на длительный период времени. Заемщик не может бытьабсолютно уверенным, что в течение 10−15 лет с ним ничего не произойдет. Для клиентов, которые думают о своем будущем, разработана программа защиты жизни и здоровья заемщика. Если наступит страховой случай, расходы на себя возьмет АльфаСтрахование – ипотека будет оплачиваться страховщиком, а родственникам клиента не придется тратить деньги на погашение его долгов. Полис предусматривает защиту от таких рисков, как смерть заемщика, болезнь или несчастный случай, приведшие к инвалидности 1 или 2 группы.

- Защита от повреждения имущества. Это обязательный вид ипотечного страхования, так как без него кредитор не сможет выдать вам ипотеку. Полис АльфаСтрахование покрывает убытки, причиненные конструктивным элементам жилья. На повреждения его отделки и ремонта действие страховки не распространяется. Объект недвижимости защищен от следующих рисков: пожаров, затоплений, взрывов, стихийных бедствий, аварий и нарушений целостности конструкции здания, а также от противоправных действий третьих лиц. При наступлении страхового случая компания компенсирует кредитору стоимость оставшейся ипотечной задолженности. Клиент не может отказаться от данного полиса.

- Защита титула. Страховка не является обязательной, она может понадобиться только при покупке вторичного жилья. Полис защищает клиента от мошеннических действий продавца. Под титулом понимают право пользования и владения жилым объектом, возникающее в результате дарения или купли-продажи. Иногда третьи лица могут предъявлять свои права на объект недвижимости, приобретенный в ипотеку. В таком случае можно лишиться титула. АльфаСтрахование предлагает полис, по которому можно компенсировать убытки. Если сделка будет признана несостоявшейся, покупателю возместят расходы. Защиту титула можно оформить не на весь период ипотеки, а только на три года, поскольку в течение этого времени сделка может быть оспорена.

Важно! Страховщик учитывает решение, принятое в ходе судебного заседания. Суд должен доказать, что договор купли-продажи недействителен.. Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита

Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита.

У клиентов, перешедших в АльфаСтрахование из других СК, есть возможность заключить договор на оставшийся период ипотеки. По данной программе заемщик может застраховать не только конструктив, но и жизнь, а также титул.

Клиентам АльфаСтрахование доступна комплексная ипотечная страховка, защищающая сразу от нескольких рисков. По данной программе заемщик может приобрести один полис, страхующий сразу от нескольких рисков. Если клиент умирает или получает инвалидность, выплачивается компенсация по полису защиты жизни и здоровья. От потери права собственности на объект недвижимости защитит титульное страхование. Приобретая комплексную защиту, клиент значительно экономит. Дело в том, что защита конструктива является обязательным условием предоставления ипотеки. В свою очередь, страховка жизни заемщика влияет на величину процентной ставки.

Важно! Приобретение трех полисов по отдельности обойдется клиенту дороже, поскольку при комплексной страховке АльфаСтрахование применяется дисконт.

Кроме того, существует программа страхования ответственности заемщика. Она является добровольной. Полис покрывает риски невыплаты кредита. Страховая выплата по программе составляет от 10 до 50% суммы ипотечного кредита. При покупке необходимо внести всю сумму полностью, так как рассрочка для этого варианта не предусмотрена.

Расчет базы и размера ежегодных страховых выплат

Чтобы рассчитать базовую сумму ипотечной страховки, страхователю потребуется знать такие данные, как остаток кредитной задолженности на дату ее выплаты и процентная ставка по кредиту. Формула расчета базовой суммы ипотечной страховки выглядит следующим образом:

Как видно из базовой формулы, сумма ипотечной страховки прямо пропорциональна остатку кредитной задолженности, которая ежегодно пересчитывается при наступлении очередного финансового года или определенного договором периода. Соответственно, каждый последующий год размер ипотечной задолженности будет иметь меньшее значение.

Пример расчета страховой ипотечной суммы

Остаток кредитной задолженности составляет 1 000 000 руб., а процентная ставка ипотечного кредита — 15%, формула будет выглядеть следующим образом: 1 000 000 + (15 / 100) × 1 000 000 = 1 150 000 руб. Таким образом, сумма ипотечной страховки на момент последней выплаты составит 1 150 000 руб.

Чтобы рассчитать сумму страховых выплат на конкретный период, страхователю потребуются знать такие данные, как базовая страховая сумма и годовой взнос по страховке. Формула расчета ежегодных страховых выплат по ипотечному кредиту будет выглядеть следующим образом:

По такой же схеме можно рассчитать размеры взносов на все последующие годы и суммировать общую сумму страховых выплат. С каждым годом размер страховых выплат будет уменьшаться. При досрочной выплате ипотечного кредита, в соответствии с описанными выше формулами, общая стоимость страховки также уменьшается.

Пример расчета размера годовых премий

Базовая страховая сумма составляет 1 150 000 руб., а ежегодный страховой взнос (ставка) — 0,5%, формула будет выглядеть следующим образом: 1 150 000 × 0,5 / 100 = 5 750 руб. Таким образом, размер страховых выплат за год составит 5 750 руб.

Страховой взнос, уплачиваемый страхователем, должен не только покрывать затраты страховой компании (к ним относятся заработная плата сотрудникам, комиссионные вознаграждения, арендная плата за помещения, амортизационные отчисления и прочее) и обеспечивать ей прибыль, но прежде всего гарантировать выполнение страховщиком взятых на себя обязательств по возмещению ущерба.