Статья 363. ответственность поручителя

Содержание:

- Права поручителя

- Права и обязанности

- Применим ли солидарный порядок взыскания долга по кредиту к супругам

- Отказ от поручительства

- Разница между поручителем и созаемщиком

- Обязанности и права поручителя

- Какие бывают типы ответственности?

- Ответственность поручителя (статья 363 ГК РФ)

- Судебные разбирательства

- Как смягчить ответственность поручителя

- Ипотека и поручительство

- Что значит взыскание в солидарном порядке

- Как минимизировать ответственность

- Кто такой поручитель по кредиту и его права?

- Как? Перечень необходимых для участия документов

Права поручителя

Вместе с обязанностями ручающееся лицо приобретает некоторые права:

возможность взыскать через суд с заемщика собственные издержки, если имело место внесение одного и более взносов — важно иметь для этого доказательства (квитанции);

при внесении крупных сумм в счет погашения долга, можно пробовать отсудить у заемщика принадлежащее ему имущество в счет образовавшегося долга (дом, гараж, машина, земля и другое);

если кредит брался под покупку конкретного имущества, поручитель может потребовать через суд передать ему в собственность оплаченное им имущество;

если у поручителя есть обязанности по выплате алиментов или пособий на нетрудоспособных иждивенцев (более 70%), то кредитор не вправе взимать с него задолженность по кредиту.

Права и обязанности

Поручитель выступает в роли кредитора должника. Согласно статье 365 ГК РФ, он имеет право требовать от заемщика полного возмещения той суммы средств, которая была потрачена при погашении кредита. К ней относятся и проценты за сумму, выплаченную кредитору, а также иные убытки, понесенные в процессе выполнения обязанностей гаранта возврата средств.

Согласно статьям 354 и 365 ГК РФ, поручитель по кредиту имеет следующие права:

- Возможность оспорить требования банка, даже если они признаны заемщиком – если иные условия не прописаны в договоре.

- Получить все документы при выполнении кредитных обязательств заемщика в полном объеме.

- Поручившееся лицо может потребовать от заемщика исполнения своих обязательств перед кредитной организацией в судебном порядке.

Как видно, поручитель имеет права, которые позволяют ему обезопасить себя в финансовом плане, однако процесс может затянуться и быть сопряжен с судебными тяжбами.

Применим ли солидарный порядок взыскания долга по кредиту к супругам

Каждая семья однажды сталкивается с финансовой проблемой и решает ее посредством оформления кредита в банке. И очень часто его погашение становится настоящим испытанием для супругов.

Нужно учитывать тот факт, что индивидуальные обязанности супругов обеспечены имуществом, принадлежащим непосредственно заемщику. Если его стоимости недостаточно для возмещения долга, остаток суммы покрывают из общего семейного имущества. При этом возражения владельцев не учитывают.

Итак, законом установлено, что жена не может отвечать за личные кредиты мужа. Его долю выделяют в натуральном виде и продают с аукциона, а вырученные средства направляют на погашение просрочки. Индивидуальным долгом, например, считаются убытки от неудавшегося частного бизнеса.

Если супруги имеют общие обязательства, используется иной, солидарный порядок взыскания. Совместные обязанности предполагают оформление кредита на удовлетворение нужд семьи. В данном случае ответственность будет общей, даже если кредитный договор заключен одним супругом.

В сущности, солидарные обязательства по займу наступают только при одном условии – чета не заключала брачный контракт. Тогда супруги погашают долг в равных долях

Если один из них станет неплатежеспособным, важно понимать, что фактически придется расплатиться второй половине из личных средств

В случае брачного договора, которым обусловлен раздел имущества, совместная ответственность по займу распределяется согласно документу, то есть из собственности каждого партнера.

Если, пребывая в браке, супружеская пара взяла кредит на нужды семьи, жена тоже будет его погашать

Не важно, кто и на кого оформил договор. И наоборот, если заемщиком является супруга, ответственность за долг перед финансовым учреждением лежит в том числе и на муже

В случае развода судья учитывает интересы несовершеннолетних детей, уменьшая солидарную ответственность для родителя, который их содержит. Однако полностью снять долговые обязательства или разрешить не выполнить их часть суд не имеет права.

Если супруг получил кредит для своих личных целей (охота, рыбная ловля, карточный долг) и уклоняется от погашения долгов, жена должна доказывать, что эти деньги потрачены не на покупки для семьи. Только так она может избежать совместных выплат.

Отказ от поручительства

Ситуацию, когда поручитель раньше срока добровольно снимает с себя обязательства, которые связаны с кредитом, называют отказом от поручительства. Отказ поручившегося лица может произойти, независимо от его оснований, мотивов. Главное в этой ситуации – получить согласие заёмщика и кредитора.

Происходит отказ поручителя и его приём кредитором таким образом:

1. Между поручителем и заёмщиком согласуются обстоятельства отказа. Если последний не возражает, то осуществляется совместная разработка аргументаций для банковского учреждения. Это необходимо в целях получения согласия банка на изменение в соглашении условий возврата кредита.

2. От кредитора получается согласие на замену одного поручителя другим (при готовности последнего) или на предложение залоговых средств в качестве обеспечения. Также он может рассмотреть предложение о частичном погашении обязательств раньше срока во избежание обеспечения непогашенной части другими способами.

3. Для соблюдения формального порядка процедуры поручившееся лицо направляет заёмщику уведомление, где заявляет о своём отказе от обязательств в качестве поручителя. Заёмщик должен выслать ему письменное своё согласие на данное действие.

4. Следующий этап – поручитель отправляет заявление в банк с просьбой об удовлетворении его отказа от выполнения поручительства и описанием своих мотивов. Рекомендуется прилагать к заявлению документ с согласием должника и предложениями по обеспечению долга в разных вариантах (появление нового поручителя, внесение залога, досрочное погашение части кредита и другие).

5. Заёмщик направляет письмо в банковское учреждение с просьбой об изменении условий договора и предложением нового варианта обеспечения долга, обоснованием таких решений.

6. Руководство банка рассматривает заявление вместе с документацией, которая передана сторонами договора. По итогам рассмотрения удовлетворяет просьбу заявителя либо отказывает ему.

7. Прежний договор расторгается, составляется новый документ в том же порядке, что и прежний, если банком принимается решение удовлетворить просьбу заявителя. Банк запрашивает у заёмщика дополнительную документацию, так как происходит замена поручителя.

В некоторых случаях прежний кредитный договор будет продолжать действовать. В него вносят изменения путём заключения дополнительного соглашения. Это не означает сохранение ответственности предыдущего поручителя. Однако, во избежание неприятных неожиданностей, поручителю желательно получить от банковского учреждения официальный документ, где сказано о прекращении договора или изменении прежних условий.

Дарья Баранова

Разница между поручителем и созаемщиком

Подписывая любой банковский договор, необходимо разобраться в трактовании понятий «поручитель» и «созаемщик». Многие россияне думают, что эти термины полностью синонимичны. Однако, на самом деле, это не так

Поэтому перед подписанием кредитного соглашения важно уяснить отличия этих понятий

Созаемщик обладает такими же правами на объект кредитования, как и заемщик. То есть он не только отвечает за соблюдение графика платежей, но и может распоряжаться кредитными деньгами или имуществом в равной доле с заемщиком. Созаемщик отвечает за неуплату займа и в форс-мажорных обстоятельствах обязан рассчитаться с банком в полной мере.

Поручитель лишь отвечает за кредитные обязательства. Претендовать на денежные средства или вещи, купленные в кредит, он не может. Именно поручитель несет ответственность в случае, когда заемщик не хочет или не может погасить ссуду

И здесь неважно, какой именно кредит оформлен: ипотека, автокредит, потребительский нецелевой заем

Поручитель должен быть уверен, что, подписывая соглашение, не станет жертвой злого умысла заемщика. Поручительство по кредиту на квартиру — очень ответственный шаг. Ипотека может полностью лечь на плечи поручителя, если заемщик окажется неплатежеспособным и не сможет выплачивать заем. При этом никаких прав на недвижимость у поручителя не будет.

Поручитель

Перед оформлением поручительства в банке важно выяснить, кто такой поручитель по кредиту, в какой роли он выступает, какие права и обязанности имеет. Ведь незнание законодательства не освобождает от ответственности

Поручитель отвечает по обязательствам кредитозаемщика при кредитовании. В случае невыплаты заемщиком долга всю финансовую ответственность берет на себя гарант. И платить придется за все: основной долг, проценты, судовые издержки (при наличии таковых). При этом право на имущество или недвижимость остается у кредитозаемщика. Обеспечение кредита и поручительство — это всегда риск. И человек, подписывающий соответствующее соглашение, должен понимать всю ответственность перед банком.

Вознаграждение при поручительстве возможно при одном условии: когда в договоре прописан этот пункт. Например, кредитозаемщик обязуется оплатить некую сумму за риски субъекта-поручителя.

Созаемщик

Созаемщик имеет обязанности поручителя по кредиту. Но при этом может распоряжаться кредитными средствами или имуществом на свое усмотрение. В случае нарушения графика платежей созаемщик должен выполнять обязанности должника и погашать все долги. Если заемщик не платит кредит, банк имеет право начать судебное разбирательство и требовать вернуть заем через суд. Судебна практика доказывает, что в большинстве случае суд принимает сторону истца и выносит решение об описи и продаже имущества и возврате долга в полном объеме.

Быть созаемщиком выгоднее, чем оформлять поручительство, поскольку, кроме обязанностей, человек получает право распоряжаться кредитными средствами или пользоваться товарами, купленными в рассрочку. Быть поручителем по ипотеке — очень большая ответственность. Поскольку речь идет о крупной сумме, нужно полностью доверять заемщику и быть уверенным в его благих намерениях. Ведь может получиться ситуация, когда поручитель оплачивает ипотеку, а кредитозаемщик продолжает распоряжаться недвижимостью.

Обязанности и права поручителя

Все права и обязанности при поручительстве прописываются в договоре

Поэтому очень важно внимательно перечитать каждый пункт соглашения перед тем, как поставить свою подпись. Ответственность поручителя по кредиту во многом зависит от вида поручительства: солидарного или субсидиарного

Солидарное (или полное) поручительство подразумевает выплату долга в полной мере. Поэтому банки зачастую прописывают именно этот тип поручительства, чтобы застраховать себя и получить все деньги обратно. Субсидиарная ответственность наступает тогда, когда заемщик не просто уклоняется от кредитных обязательств, а действительно не имеет возможности погасить займ из-за болезни или другой веской причины.

Для выяснения всех обстоятельств привлекаются судебные эксперты. Поэтому иногда решение суда принимается не в пользу банка, а в пользу ответчика. И все претензии к гаранту аннулируются. Когда в договоре о поручительстве не указана форма ответственности, по умолчанию она считается субсидиарной. Такой вариант более выгоден для субъекта-поручителя, но вряд ли устроит представителей кредитора.

Кроме финансовых обязательств человек, взявший на себя поручительство, обязан информировать банк об изменении персональных данных заемщика, его места проживания или прописки, контактной информации. Также в его обязанности входит оповещение кредитора о негативных событиях в жизни кредитозаемщика, которые могут повлиять на платежеспособность и нарушение графика выплат долга.

Это может быть потеря работы, тяжелая болезнь у него или кого-то из близких. Также гарант должен сообщать банку о возможной уголовной ответственности лица, которому был выдан заем. Кроме того, поручительство обязывает предоставлять документы в случае запроса из банка (это могут быть бумаги как по ипотечному кредиту, так и по потребительской ссуде).

Людям, которые рассматривают возможность подписания поручительского соглашения, менеджер банка обязан объяснить все права и обязанности

Также специалист должен акцентировать внимание на отличия между поручителем и созаемщиком, особенно когда на кону большая сумма наличных или ипотечный кредит

Какие бывают типы ответственности?

Если рассматривать ситуацию в целом, то в случае не возврата кредита заёмщиком, выплачивать деньги придётся именно поручителю. Отметим, что согласно условиям договора, поручитель несёт полную ответственность на равных условиях с заёмщиком. В частности, если у поручившегося человека отсутствуют денежные средства, банк наделён правами для описания имущества с целью его последующей реализации.

Ответственность поручителя может быть:

- Солидарной. Это самый распространённый вариант, предусматривающий одинаковые обязательства для заёмщика и его гаранта. Если возникает даже единичная просрочка по обязательным платежам, банк может требовать внесения средств с поручителя, при этом будут учитываться все полагающиеся штрафы и набежавшие пени.

- Субсидиарной. Такой формат невыгоден банку, поэтому встречается крайне редко. Суть заключается в том, что требования о погашении задолженности к поручителю предъявляются лишь в ситуациях, когда заёмщик не может дальше исполнять свои договорные обязательства по объективным причинам, и это подтверждено судом. Здесь штрафные санкции могут не применяться.

Ответственность поручителя (статья 363 ГК РФ)

Солидарная ответственность. По общему правилу, закрепленному в статье 363 ГК РФ, поручитель несет солидарную с должником ответственность за неисполнение или ненадлежащее исполнение обеспеченного обязательства. При этом кредитор вправе предъявить иски одновременно к должнику и поручителю, только к должнику или только к поручителю.

Если поручитель и основной должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения обеспеченного обязательства. В этом случае кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника (в частности, направил претензию должнику, предъявил иск и т.п.).

Субсидиарная ответственность поручителя может быть предусмотрена либо договором, либо законом.

Следует учитывать, что в отличие от требований к солидарному поручителю, предъявлению требований субсидиарному поручителю должно предшествовать предъявление требования должнику. «Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование» (п. 6 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2017)»; утв. Президиумом Верховного Суда РФ 12.07.2017). «Иск к субсидиарному поручителю может быть удовлетворен в случае отказа должника добровольно исполнить требование кредитора или неполучения в разумный срок ответа на предъявленное к должнику предложение об этом и невозможности удовлетворения требования зачетом встречного требования, принадлежащего основному должнику, или путем бесспорного взыскания средств с основного должника (статья 399 ГК РФ)» (п. 12 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

По общему правилу поручитель несет ответственность перед кредитором в том же объеме, что и должник. Однако данное правило может быть изменено соглашением сторон, которые вправе установить иной объем ответственности поручителя.

Для предъявления требования к субсидиарному поручителю не требуется обращение к солидарным поручителям, залогодателям и т.п.

В обязательстве могут участвовать несколько поручителей

1) Раздельное поручительство

По общему правилу, поручительство, данное несколькими лицами, является раздельным.

Если основное обязательство исполнено одним из лиц, раздельно давших поручительство, то к нему в порядке суброгации переходят права кредитора, в том числе основанные на других поручительствах (пункт 1 статьи 365, пункт 2 статьи 367, статья 384 ГК РФ) (п. 14 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

2) Совместное поручительство

В отличие от предыдущих разъяснения, содержащихся в Постановлении ВАС РФ от 12.07.2012 N 42, новые разъяснения Пленума ВС РФ, данные в п. 15 Постановления № 45 содержат позицию о том, что о совместном поручительстве свидетельствует не только прямое указание в договоре поручительства на его совместный характер, но и аффилированность лиц, предоставивших поручительство, презюмирует совместный характер такого поручительства. Таким образом, поручительство из самостоятельных договоров, не содержащих указания на совместный характер действий поручителей, может быть признано совместным. В частности указано следующее:

«Согласно пункту 3 статьи 363 ГК РФ поручительство является совместным, если установлена воля поручителей распределить в отношениях между собой последствия неисполнения основного обязательства должником (далее — сопоручители). Пока не доказано иное, о совместном поручительстве свидетельствуют, в частности, указание в договоре (договорах) поручительства на его совместный характер, содержащиеся в договорах поручительства условия о распределении ответственности по обязательству должника между поручителями, а также заключение договоров поручительства с аффилированными лицами».

Если иное не вытекает из отношений сопоручителей, сопоручитель, исполнивший обязательство, имеет право регрессного требования к остальным сопоручителям в равных долях за вычетом доли, падающей на него самого (подпункт 1 пункта 2 статьи 325, пункт 3 статьи 363 ГК РФ).

Судебные разбирательства

Если для поручителя очень важен собственный кредитный рейтинг, ему придется взять на себя чужую задолженность и исправно погашать кредит. Но поручитель может и отказаться от такого шага. Банк-кредитор обычно дает лицу с поручительством некоторое время (2-3 месяца) для принятия окончательного решения, а лишь затем перекладывает на поручителя всю ответственность, вплоть до разбирательств с коллекторскими службами.

Но стоит знать, что пени и штрафные санкции никуда не исчезнут, а будут исправно начисляться на сумму основного долга и на протяжении «времени для раздумий». Поэтому на практике сумма, предъявляемая кредитором поручителю, оказывается достаточно крупной. При судебных разбирательствах иски могут быть рассмотрены как в пользу банка, так и в пользу поручителя (об этом также стоит знать).

Но также имеются ситуации закрытия кредитного договора и полного освобождения поручителя по решению суда от ответственности. Это происходит в следующих случаях:

- при одностороннем изменении условий договорных обязательств (без согласия на это поручителя);

- при отказе банковской организации принимать ранее подписанные условия по исполнению договорных обязательств;

- если банк-кредитор в течение 12-ти месяцев не предъявил поручителю требований по погашению займа;

- при появлении другого поручителя, готового взять на себя всю ответственность за основного заемщика;

- при наличии наследников, которые вступили в права владения имуществом (в случае смерти заемщика, наследники становятся первоприемниками по исполнению имеющихся кредитных соглашений);

- истечение сроков давности кредитного соглашения.

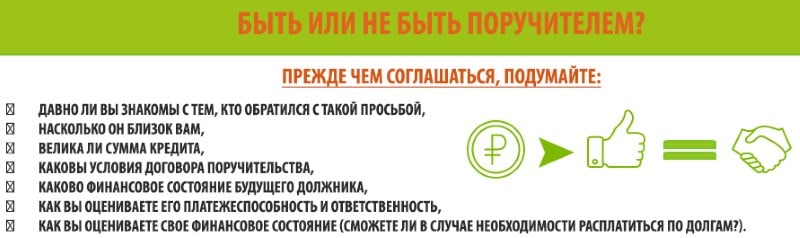

Прежде чем соглашаться на роль поручителя, следует все тщательно обдумать

Прежде чем соглашаться на роль поручителя, следует все тщательно обдумать

Как смягчить ответственность поручителя

Когда заемщик все-таки не справляется со своими обязанностями, банк, стараясь минимизировать потери, всю ответственность перекладывает на поручителя, что грозит ему материальными затратами. Однако, у поручившегося тоже есть возможности избежать серьезных потерь. Для этого, в случае возникновения со стороны банка претензий, нужно проделать следующие действия:

- Связаться с заемщиком и выяснить причины, по которым он не исполняет свои обязательства:

- если на это есть объективные обстоятельства, и трудности временные, можно оказать посильную помощь и на протяжении определенного времени взять на себя обязательства по уплате долга, при этом платежи вносить от своего имени и получать тому доказательства, чтобы потом иметь возможность взыскать эти деньги с заемщика;

- если заемщик избегает личный контакт, следует обратиться в банк и предоставить информацию о месте нахождения заемщика и всех его источниках дохода, так у банка появится реальная возможность привлечь его к ответственности;

- Если заемщик не отказывается от своих обязательств, но при этом у него нет возможности заплатить прямо сейчас, а поручитель в силу собственных обстоятельств не может оказать финансовую помощь, стоит обратиться вместе в банк и попросить кредитного менеджера о пересмотре договора. При этом могут быть назначены кредитные каникулы или предложен план реструктуризации долга, а также может быть рассмотрен вариант перекредитования долга.

- Если решить вопрос мирно не получается, и банк все же желает получить от поручителя долг, единственный способ избежать ответственности —ничего не иметь. Так, если у поручителя не будет собственного имущества, или оно является совместно нажитым в браке, отсутствие официальной работы, то он не сможет нести возложенную на него ответственность.

Ипотека и поручительство

Суть поручительства по обязательству заключается в том, что одно лицо — поручитель — ручается за другое лицо, и в подкрепление своего ручательства обязуется выполнить определённые действия вместо лица, за которое оно ручается, если то лицо не сможет выполнить свои обязательства. Применительно к ипотеке поручитель обязуется выполнить обязательства заёмщика по кредитному договору перед кредитной организацией. В случае невыполнения обязательств со стороны заёмщика ответственность перед кредитором переходит на поручителя по ипотечному кредиту. Поэтому, принимая на себя такие обязательства, поручитель должен быть готов в случае необходимости платить за заёмщика.

Существует два вида совместной ответственности за нарушение обязательств: солидарная и субсидиарная.

Солидарная ответственность

Солидарная ответственность (от франц. solidarite — общность) — это совместная ответственность группы лиц, принявших на себя обязательства.

Чаще всего в ипотечном кредитовании используется совместная ответственность заёмщика и поручителя в виде солидарной ответственности. При солидарной ответственности кредитная организация вправе требовать исполнения обязательств как от заёмщика и поручителя, так и от любого из них в отдельности, притом как полностью, так и в части долга. При таком виде ответственности кредитная организация вполне может переложить выполнение обязательств по выплате ипотечного кредита на поручителя. Солидарная ответственность поручителя и заёмщика применяется во всех случаях, если законом или самим договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Субсидиарная ответственность

Субсидиарная ответственность (от лат. subsidiarus — резервный, вспомогательный) — это право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести.

Такой вид ответственности, как субсидиарная, применяется реже. При субсидиарной ответственности: как только заёмщик отказывается или не может выплачивать кредит, кредитная организация может требовать выполнения обязательства по выплате ипотечного кредита от поручителя. До предъявления требований к поручителю кредитная организация должна предъявить требование к основному должнику — заёмщику. Если заёмщик откажется выполнять требование кредитной организации, или она не получит от него в разумный срок ответ, это требование по кредитному договору может быть предъявлено к поручителю, несущему субсидиарную ответственность. Причём в случае субсидиарной ответственности кредитная организация именно обязана сначала убедиться в том, что заёмщик не может исполнить обязательство или выждать разумный срок, и только после этого предъявлять требования к поручителю. Это является основным отличием субсидиарной ответственности от солидарной.

Пока заёмщик исправно выплачивает кредит, кредитная организация не имеет права требовать от поручителя исполнения обязательств. Однако, как только заёмщик не справляется со своими обязательствами, кредитная организация будет вправе требовать от поручителя полную сумму кредита, проценты по нему и компенсации издержек по взысканию долга. Риски поручителя заключаются именно в возможности возникновения ответственности за заёмщика. Вне зависимости от вида ответственности поручителя у него остаётся право требовать возмещения понесённых расходов от заёмщика, но уже после выполнения требования кредитной организации.

Что значит взыскание в солидарном порядке

Довольно часто в гражданском праве мелькает выражение «солидарная ответственность», которое не всем понятно. Это определение указывает на совместную ответственность (обязанность, обязательства), которая возникает в случае пассивной множественности должников. Многие спрашивают, что такое солидарный порядок взыскания и как его реализуют в жизни?

Итак, солидарная ответственность является отдельным видом гражданской ответственности правонарушителей (должников). Она имеет место при коллективном нанесении вреда или невозможности разделить предмет исполнения обязательств и подразумевает общую обязанность нескольких лиц отвечать за нарушение данных обязательств.

Совместные обязанности возникают, если они утверждены законом или прописаны в договоре. Судебное определение «солидарно взыскать задолженность с ответчиков» выносится в различных ситуациях, если предмет договора признан неделимым. Например, водитель транспортного средства, пострадавшего от ДТП, имеет право возместить ущерб за счет виновника аварии или по полису ОСАГО, обратившись к своему страховщику.

При наступлении солидарного обязательства взыскатель (в данном случае это кредитор, которому не возвратили долг) может предъявить претензии группе лиц или кому-то одному из них.

Совместной можно считать не только ответственность заемщика, но и гарантию поручителя. Кредитное учреждение может претендовать на погашение задолженности либо тем, кто занял эти деньги, либо поручителем клиента. То есть банк предъявляет солидарное требование к обоим лицам.

При обращении в суд выражение «солидарно взыскать с ответчиков» указывает на совместное взыскание долга с этих граждан. Для истца не имеет значения, кто их них должен вернуть положенную сумму. Главное, что принято необходимое решение – о солидарной ответственности за полученные в банке средства.

Солидарный порядок взыскания задолженности регулируется Гражданским процессуальным кодексом РФ.

Солидарный порядок взыскания — это полное истребование долга со всех заемщиков или одного из них. Проще говоря, у кого найдутся деньги, тот и заплатит по счетам. А после этого должник, который погасил всю сумму общей просрочки, может потребовать от остальных участников кредитной сделки вернуть ему часть денег, уплаченную вместо них.

Как минимизировать ответственность

Если поручитель оказался в щекотливой ситуации, когда он вынужден рассчитываться с чужими долговыми обязательствами, он стремится сделать всё, чтобы снизить свои материальные потери.

Минимизировать ответственность может тесное сотрудничество с банком.

Полезно знать: значительно снизить финансовую нагрузку может реструктуризация или рефинансирование займа. Это уменьшит обязательные ежемесячные платежи, исключит накопившиеся штрафы и пени, что отвечает интересам плательщика.

Кроме того, это позволит спасти кредитную историю, избежать общения с коллекторами, а возможно и суда.

Кто такой поручитель по кредиту и его права?

Поручитель – это лицо, которое участвует в процессе формирования кредитной сделки и передаёт свои персональные данные банку. Это происходит для того, чтобы кредитное учреждение имело дополнительную гарантию выплаты ссуды.

Фактически, поручитель — это физическое лицо, которое берёт на себя обязанность по погашению задолженности по кредиту вместо заёмщика в случае, если у второго возникнут финансовые трудности.

Поручитель по банковскому кредиту не имеет никакой выгоды от совершения сделки. У него отсутствует право на использование кредитных средств в отличие от созаёмщика.

Количество поручителей зависит от суммы сделки. Иногда банк может запросить привлечь несколько физических лиц для поручительства.

Различают два вида поручительства: солидарное и субсидиарное.

Первое используют в большинстве кредитных сделок, так как оно подразумевает, что выплата средств будет произведена поручителем в ситуации возникновения финансовых затруднений у заёмщика.

При субсидиарном виде поручительства требуется сначала доказать, что заёмщик неспособен самостоятельно покрыть свои долги. В случае, если заёмщик внезапно пропадёт, то возможность доказать его неспособность обслуживать взятый кредит приравнивается к нулю. Соответственно, для банка такой вариант крайне не выгоден.

Права поручителя чётко изложены в статьях 364 и 365 ГК РФ. К ним относятся:

- Отслеживание исполнения договорных отношений со стороны банковского учреждения;

- Предъявление претензий в случае выявленных нарушений со стороны кредитной организации;

- Погашение задолженности при невыплате кредита заёмщиком;

- Затребование любой документации, которая касается кредитной сделки;

- Затребование у заёмщика возврата средств, пеней и иных санкций, которые поручитель внёс за него

К обязанностям лица, которое оформило на себя поручительство, можно отнести:

- Погашение всех начисленных процентов по кредиту;

- Гашение суммы основного долга по договору;

- Внесение пени и иных санкций, которые были потрачены в результате судебного вмешательства

В случае невыплаты кредитная организация вправе забрать у поручителя принадлежащее ему недвижимое имущество.

Когда кредитная сделка оформлялась одновременно с несколькими поручителями, все моменты деления суммы долга между ними регулируются в заключённом договоре. Все вопросы, связанные с данной ситуацией чётко прописаны в статье 363 ГК РФ.

Как? Перечень необходимых для участия документов

Мнение эксперта

Королев Станислав Витальевич

Адвокат с 10-летним опытом. Специализация — семейное право. Опыт более 3 лет в защите в суде.

Поручителю, решившемуся на столь ответственный шаг, необходимо представить в банк документы согласно тому же списку, что и титульному заемщику:

- подтверждение официального трудоустройства. Подойдет копия трудового договора, выписка из трудовой книжки или ее заверенная копия с указанием занимаемой должности и рабочем стаже;

- справка о доходах по форме банка либо в виде стандартного бланка 2-НДФЛ, заверенного печатью организации-работодателя и подписью ее руководителя. В справке должны быть отражены доходы за 6 месяцев и более;

- если мужчина-заемщик не достиг возраста 27 лет, то необходим документ, подтверждающий наличие отсрочки от военной службы (приписное свидетельство, военный билет и другие).