Ответственность генерального директора при банкротстве

Содержание:

- Что должны знать кредиторы

- Завершенные дела

- Как доказывают вину

- Ответы на вопросы читателей

- Что говорит судебная практика

- Как привлечь директора к субсидиарной ответственности без проведения процедуры банкротства

- Субсидиарная ответственность без банкротства

- Кого могут привлечь к субсидиарной ответственности при банкротстве

- Могут ли избежать ответственности участники — примеры решения судов

- Последние корректировки в законодательстве

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Что должны знать кредиторы

Кредиторы не могут подать заявление о привлечении к ответственности с иском удовлетворения требований к своему основному должнику от лица, несущего субсидиарную ответственность, если претензии могут быть удовлетворены путем зачёта встречных требований к основному заёмщику или путём неоспоримого взыскания средств с основного несостоятельного лица.

Это происходит в том случае, если контролирующее лицо не может предоставить доказательства своей невиновности в неспособности должника полностью удовлетворить требования кредиторов. Такой человек не будет ответственен, если сможет доказать, что действовал в добросовестно и разумно в пользу должника и его акционеров без нарушения имущественных прав кредиторов.

Закон требует наличие оснований для привлечения к ответственности директора и доказательств вины участников в случае несостоятельности. Суд должен установить причинно-следственную связь между действием (бездействием) участников компании, имеющим право давать указания, обязательные для организации или иным образом имеющим возможность определять её действия, и несостоятельностью (банкротством) компании.

Российское законодательство предусматривает, что причинно-следственная связь, ведущая к ответственности учредителя и директора при банкротстве, устанавливается в нескольких случаях:

- если вышеуказанные лица применили своё право или возможность оказывать влияние на бизнес-проекты компании и воспользовались им при принятии решений, приведших к юридически значимым последствиям и способствовавших наступлению банкротства предприятия;

- если эти лица, обладая необходимыми данными, опытом, техническими возможностями и т. д., знали, что их инструкции или другие действия, влияющие на принятие решения должностными лицами компании, неизбежно приведут к несостоятельности (банкротству).

Судебная практика по подобным делам показывает, что такие требования редко удовлетворяются и всегда сопровождаются уголовным преследованием виновных в банкротстве. Поэтому в большинстве случаев, когда рассматривается субсидиарная ответственность директора при банкротстве, вопрос, как избежать ее наступления не является для ответчика сложным – в большинстве случаев суды становятся на сторону руководителя. Исключением являются редкие случаи, когда стороне обвинения удается доказать намеренность действий руководства, повлекших за собой банкротство, а также осведомленность ответчика о последствиях таких действий.

Завершенные дела

Все судебные дела размещены с согласия должников

А40-113915/2020

Было долга — 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга — 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга — 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга — 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга — 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга — 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга — 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга — 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга — 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга — 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга — 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

А32-27832/2020

Было долга — 1 044 289 руб.

Москва

Завершено:

27.01.2021

Этапы:

08.07.2020

Поступило в работу

21.07.2020

Подача заявления

25.08.2020

Признан банкротом

Списано долга:

1 044 289 руб.

А40-324764/2019

Было долга — 1 151 567 руб.

Москва

Завершено:

15.02.2021

Этапы:

05.12.2019

Поступило в работу

17.12.2019

Подача заявления

19.02.2020

Признан банкротом

Списано долга:

1 151 567 руб.

А40-73962/2020

Было долга — 2 466 696 руб.

Москва

Завершено:

12.02.2021

Этапы:

01.05.2020

Поступило в работу

13.05.2020

Подача заявления

21.08.2020

Признан банкротом

Списано долга:

2 466 696 руб.

А40-112805/2020

Было долга — 609 166 руб.

Москва

Завершено:

10.02.2021

Этапы:

01.07.2020

Поступило в работу

13.07.2020

Подача заявления

12.08.2020

Признан банкротом

Списано долга:

609 166 руб.

А41-31788/2020

Было долга — 336 415руб.

Московская область

Завершено:

08.02.2021

Этапы:

22.05.2020

Поступило в работу

04.06.2020

Подача заявления

07.08.2020

Признан банкротом

Списано долга:

336 415руб.

А41-27506/2020

Было долга — 2 229 922 руб.

Московская область

Завершено:

28.01.2021

Этапы:

06.05.2020

Поступило в работу

22.05.2020

Подача заявления

06.08.2020

Признан банкротом

Списано долга:

2 229 922 руб.

А40-159157/2019

Было долга — 729 839 руб.

Москва

Завершено:

20.08.2020

Этапы:

05.06.2019

Поступило в работу

21.06.2019

Подача заявления

20.09.2019

Признан банкротом

Списано долга:

729 839 руб.

А41-95342/2019

Было долга — 3 972 218 руб.

Московская область

Завершено:

14.08.2020

Этапы:

29.10.2019

Поступило в работу

12.11.2019

Подача заявления

23.12.2019

Признан банкротом

Списано долга:

3 972 218 руб.

А40-214781/2019

Было долга — 648 579 руб.

Москва

Завершено:

18.08.2020

Этапы:

07.08.2019

Поступило в работу

21.08.2019

Подача заявления

25.11.2019

Признан банкротом

Списано долга:

648 579 руб.

Посмотреть все

Как доказывают вину

Быть в статусе КДЛ – это еще не приговор. Суд автоматически предполагает, на кого ляжет ответственность. Задача ответчика доказать, что на нем нет вины за финансовую несостоятельность должника.

В каких случаях ответчик признается КДЛ:

- кредитор понес существенные убытки – более 25 %

активов; - отсутствие или неправильная информация в

бухгалтерской отчетности; - если половина требований – это задолженность по

налогам, которая образовалась после наложения на руководителя административного,

уголовного или налогового наказания; - у компании-должника отсутствует документация,

которая должна храниться в архиве компании; - в ЕГРЮЛ

содержится недостоверная информация, то есть не были внесены необходимые

изменения.

Рассмотрим каждый случай на примерах:

Существенный вред

Это самый распространенный повод возложения субсидиарной ответственности, когда одно лицо заключило недобросовестную сделку, а другое ее одобрило. Чаще всего это касается выведения активов. Спасением имущества компании занимается большинство руководителей. Хотя в данном случае целесообразнее позаботиться о доказательствах разумности своего управления организацией. Директор, который делает безосновательные переводы денежных средств на «левые» счета, автоматически попадает в список должников, подвергая риску личные сбережения. Если бы руководитель не принимал участие в выводе денег, он бы избежал субсидиарной ответственности.

Пример: По предложению одного из собственников компании были открыты 20 дочерних организаций. На оплату их уставного капитала было перечислено 300 млн рублей. Через 11 месяцев их акции этих организаций перешли к учредителям основной компании безвозмездно. В этот отрезок времени было реализовано за бесценок имущество, фактическая стоимость которого 450 млн рублей. В последующем налоговая выдвинула требования выплатить 50 млн рублей (по итогам проверки), этот долг и стал началом банкротства, так как средств для оплаты у организации не было. Суд привлек учредителей к ответственности на 2 млрд рублей.

Несоответствия в бухгалтерской отчетности

Если юридическое лицо не предоставило данные о бухучете или

они намеренно изменены на неверные, это затрудняет проведение процедуры

банкротства. В первую очередь не дает точной информации об имуществе должника.

Пример:

Конкурсному управляющему не были предоставлены все документы фирмы, отражающие

фактическое состояние дел банкрота. Такие действия убедили суд в необходимости

привлечения в качестве КДЛ управляющую компанию организации и ее руководителя.

Но не всегда искаженные или отсутствующие сведения дают основание наложить субсидиарку. Всё зависит от причины и обстоятельств непредоставления сведений.

Пример: Директор

доказал в суде, что все документы остались у прежнего руководителя компании, который

находился под следствием по делу за незаконный вывод средств со счетов фирмы.

Обстоятельства помогли руководителю не стать субсидиарным должником.

Большая задолженность перед бюджетом

Если более половины всех долгов появилось после административного

или уголовного наказания должника, чаще всего это дочисления по налогам, предполагается

вина руководителя в финансовой несостоятельности компании. На практике, если

банкротство спровоцировано большими долгами по налогам, их будет погашать глава

и собственник организации. В большинстве случаев налоговую выгоду должники

получают от завышения расходов и вычетов по НДС при взаимодействии с фиктивными

фирмами-однодневками.

Пример: У

компании образовался долг по налоговым отчислениям, на погашение которых у

организации не было средств. После налоговой проверки выяснилось, что директор

переводил все доходы фирмы на счета, которые косвенно находились под его

контролем, а долги начислялись на организацию. В результате директор был

привлечен к субсидиарной ответственности.

Нехватка документации

В соответствии с законодательством фирма хранению подлежат

следующие документы:

- устав организации;

- протоколы о проведении общих собраний;

- список участников;

- заключения аудиторов и другие.

Если документация отсутствует, это может ввести в

заблуждение и не дает возможности оценить управление компанией, выявить настоящих

выгодоприобретателей.

Ответы на вопросы читателей

Эти два вида ответственности, бывает, путают, но по своей сути они кардинально отличаются.

| Субсидиарная ответственность | Солидарная ответственность |

| Дополнительная ответственность по отношению к основному должнику | Основная ответственность – у каждого из должников |

| Задолженность может быть взыскана только если основной должник не способен погасить долг | Кредитор может взыскать задолженность с любого из солидарных должников на свой выбор |

| Кредитор вправе обратиться к субсидиарному должнику только после выяснения всех обстоятельств просрочки платежа и получения доказательств того, что основной должник неплатежеспособен. | Кредитор вправе обратиться к солидарному должнику без выяснения обстоятельств просрочки платежа другим солидарным должником. |

Классический пример солидарной ответственности – ущерб, нанесенный несколькими лицами одному. Например, кража, совершенная группой лиц, – наряду с уголовной ответственностью наступает и гражданско-правовая: виновники обязаны возместить ущерб. А пострадавший вправе взыскать с любого из них – с наиболее платежеспособного, с работающего, с имеющего имущество и т.д.

При субсидиарной ответственности – например, в случае с поручителем по кредиту – банк не вправе взыскать долг с поручителя, пока не будет точно установлено, что заемщик не в состоянии вернуть деньги кредитной организации.

Есть и гибридный вид ответственности: солидарно-субсидиарная. Возвращаясь к примеру с кражей группой лиц: если пострадавший взыскал ущерб с самого платежеспособного виновника, но у того не хватило денег для полного возмещения, оставшаяся часть долга переходит на других участников кражи-солидарных ответчиков.

Когда суд вынес решение о взыскании с физлица его имущества в рамках субсидиарной ответственности, должник может самостоятельно распродать все, что у него есть, отдать деньги кредиторам и остаться нищим на улице. Но так никто не делает. Чаще всего взыскание происходит по исполнительному листу судебными приставами. И здесь есть ограничение на взыскиваемое имущество, указанное в статье 446 Гражданского процессуального кодекса РФ. У вас не заберут единственное жилье (но не ипотечное!), предметы для личного пользования, профессиональное оборудование не дороже 100 МРОТ, домашние животные, деньги в размере прожиточного минимума на каждого члена семьи, топливо для приготовления пищи и отопления. Остальное придется отдать.

- Что такое исполнительский сбор судебных приставов, как его не платить, уменьшить или совсем отменить

- Судебный пристав – кто это и что входит в его обязанности

- Как узнать задолженность у судебных приставов – ТОП5 основных способов + инструкции по оплате и рекомендации что делать после оплаты

- Сколько процентов от зарплаты могут удерживать судебные приставы

- Могут ли судебные приставы снимать деньги с пенсии

По закону, к субсидиарной ответственности могут быть привлечены только акционеры с количеством ценных бумаг компании более 10% – считается, что меньшего объема недостаточно, чтобы влиять на принятие решений.

По законодательству РФ, срок исковой давности по случаям, требующим привлечения к субсидиарной ответственности, – три года. Отсчитывается этот срок с даты вынесения арбитражным судом решения о банкротстве должника. В то же время, согласно ст.419 ГК РФ, обязательство субсидиарного должника прекращается, если предприятие ликвидировано. Соответственно, привлечь, например, директора к ответственности после ликвидации фирмы уже нельзя, даже если три года не прошло.

Что говорит судебная практика

Ответственность без процедуры банкротства бенефициаров и руководителей, применимая в правовой сфере Российской федерации, стала весьма значимым вопросом. Тут открываются большие возможности для юристов в проявлении себя.

В современном праве 1992 год стал началом в изменениях законодательства. На тот момент все еще стояло на одном месте.

С начала 2002 начали привлекать к ответственности руководство, если была возможность доказательной базы относительно причинения вреда займодавцам. На практике это было выполнить нереально.

2009-2012. Стали появляться случаи привлечения акционеров к субсидиарной ответственности.

2012-2016. Годы, когда применяется практика ответственности “теневого” руководства.

2016-2017. Ужесточение и проведение реформ в законодательной базе относительно субсидиарной ответственности.

Главная причина проведения реформ — процедуры банкротства проводятся неэффективно. Проявляется это в том, что удовлетворений при банкротстве зачастую не более 50%. А требования кредиторов удовлетворяются и того реже (приблизительно в 1 случае из 5).

Пример из судебной практики

Волгоградский завод буровой техники стал банкротом в 2015 году. Судебное дело №А12-18544/2015. От одного из кредиторов металлургический завод “Красный октябрь” обратился в судебный орган с просьбой привлечь к субсидиарной ответственности руководителя должника-предприятия Зацаринного Н, и взыскать с этого руководителя 1.4 млрд. рублей. В своем заявлении заявитель указал, что были на лицо еще в 2013 году. Как раз в этом году руководитель и обязан был обратиться в судебный орган с объявлением банкротства своего предприятия.

Кредитор “Красный октябрь” в этой первой инстанции получил отказ. Ссылался суд на то, что у заявителя недостаточно доказательной базы относительно банкротства компании в 2013.

После подачи апелляции суд на втором рассмотрении решил удовлетворить требования кредитора. Конкретно, удовлетворение произошло, основываясь на убыток на балансе фирмы, за последние 9 месяцев в сумме 354,9 млн.руб., а также письмо, написанное Зацаринным владельцу завода. В письме сообщалось, что есть ситуация, в которой стоит подать на банкротство.

Впоследствии, Зацаринный обжаловал такое решение в ВС. Бывший руководитель уверял суд в том, что им были приняты все сопутствующие меры для вывода предприятия из предбанкротного состояния.

После рассмотрения дела ВС было принято такое решение: провести отмену всех решений нижестоящих судебных инстанций, возвратить дело на рассмотрение в первую инстанцию.

https://youtube.com/watch?v=i1IipC8zf7Q

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Как привлечь директора к субсидиарной ответственности без проведения процедуры банкротства

Субсидиарная ответственность без банкротства возникает, если:

- У должника нет денег на проведение процедуры, и производство по делу завершено или возвращено, в связи с этим обстоятельством.

- Ранее конкретного директора уже пытались привлечь к субсидиарной ответственности в рамках банкротного дела.

- Если обстоятельства привлечения к субсидиарной ответственности выяснились только после того, как было завершено конкурсное производство.

Кроме того, процедура привлечения директора к субсидиарной ответственности без банкротства имеет дополнительные особенности:

- Она имеет силу только в отношении заявлений, представленных после середины 2017 года.

- Ходатайство о привлечении к субсидиарной ответственности можно подать не только в рамках процедуры банкротства, но и после ее завершения либо вне ее, если дело было прекращено.

- В соответствии со ст. 61.14 Закона о банкротстве привлечь к субсидиарной ответственности через арбитражный суд могут любые сотрудники компании, кредиторы, которые включены в реестр, текущие кредиторы и те, чьи требования предполагалось удовлетворить после удовлетворении кредиторов из реестра.

- Субсидиарная ответственность директора ООО без банкротства возможна в течение трех лет с даты, когда заявитель узнал либо должен быть узнать о возникновении соответствующих оснований.

Таким образом, привлечь директора без процедуры банкротства и по ее завершении или прекращении возможно при соблюдении ряда требований, установленных законом. Последние изменения законодательства не позволят остаться безнаказанными тем, кто недобросовестно ведет свою деятельность и планирует получать выгоду, не исполняя собственные обязательства.

- Привлечь контролирующее лицо к субсидиарной ответственности без процедуры банкротства — возможно;

- Это можно сделать даже после завершения процедуры банкротства;

- Законодательство встает на сторону дебиторов и не позволяет остаться безнаказанными недобросовестных предпринимателей.

Основатель антикризисной юридической компании «Рыков групп»

Специализации: антикризисное управление и банкротство крупных предприятий и организаций; управление проблемными активами; взыскание дебиторской задолженности, деятельность коллекторов; субсидиарная ответственность по обязательствам должника.

Субсидиарная ответственность без банкротства

Привлечение директора к субсидиарной ответственности без банкротства – сложная, но необходимая процедура. В закон о несостоятельности (банкротстве) внесены корректировки, которые помогают ускорить процесс и взыскать задолженность как с учредителей, так и с руководящего состава.

При этом ходатайство подается не только займодателями любой очередности, но и служащими предприятия.

- Изменения в законе о банкротстве

- Субсидиарная ответственность без банкротства

- Основания для привлечения

- Почему привлечь к субсидиарной ответственности зачастую непросто

- Каких сотрудников фирмы можно привлечь

- Субсидиарная ответственность учредителя и директора фирмы

- Субсидиарная ответственность главного бухгалтера предприятия

Кого могут привлечь к субсидиарной ответственности при банкротстве

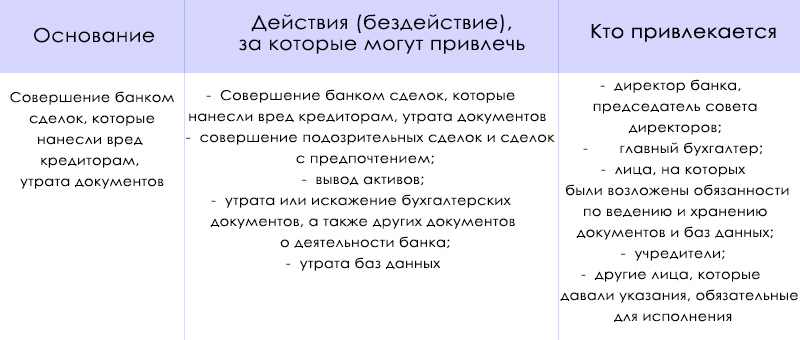

Ответственность за неспособность погашать задолженности традиционно возлагается на первых лиц предприятия: высших руководителей и владельцев бизнеса. Кроме них привлекаться также могут и другие лица, действия которых могут создать условия для банкротства. К таковым относятся:

- главный бухгалтер;

- лица, формально не связанные с предприятием, но фактически руководившие им два года и более до момента банкротства.

В статье 2 Федерального закона 127-ФЗ дается определение сторонних физических лиц, причастных к управлению компанией. Подробнее о них будет рассказано ниже, в отдельном пункте.

Инициаторами привлечения к субсидиарной ответственности могут выступать кредиторы и арбитражные управляющие. Для этого законодательством установлены условия, соответствующие правам кредиторов и критериям банкротства.

Привлечение к субсидиарной ответственности директора и учредителя предприятия

Ограниченность ответственности учредителя ООО распространяется только на ситуации, когда имущества предприятия достаточно для погашения всех задолженностей. Во всех остальных случаях в отношении него действуют те же правила, что и для обычного индивидуального предпринимателя, неспособного отвечать по своим обязательствам.

Наемный руководитель несет материальную ответственность перед работодателями (владельцами бизнеса). Признаками действий, позволяющими привлечь к ней, являются:

Заключение сделок, наносящих ущерб предприятию в личных интересах.

Сокрытие или умышленное искаженное представление участникам бизнеса информации о сделках.

Отсутствие мер по получению важной для условий сделки информации (проверки добросовестности контрагента, условий лицензирования и пр.).

Игнорирование существенных сведений при заключении договоров.

Фальсификация, потеря или кража документации предприятия (например, если генеральным директором похищены или подделаны документы бухгалтерского учета).

В своем большинстве подобные деяния (действия или бездействие) являются злонамеренными и их суть состоит во введении в заблуждение учредителей фирмы или акционеров ООО, или проявленной служебной халатности. Владельцы бизнеса вправе подавать в суд на проворовавшегося или беспечного руководителя, ими назначенного.

Привлечение к субсидиарной ответственности главного бухгалтера

В процессе ведения бухгалтерского учета практически невозможно сохранять неосведомленность об истинных намерениях руководителя предприятия. Этим обстоятельством обусловлена высокая степень (вплоть до уголовной) ответственности главного бухгалтера. Трудно предположить, что он не знал о злонамеренных деяниях директора или владельца.

Несмотря на эту очевидность, субсидиарная ответственность может быть возложена только на основании четкой доказательной базы. Ее основу обычно составляют следующие факты, выявленные в процессе ликвидации ООО:

- Выявлено отсутствие ключевых документов бухучета, особенно первичных (накладных, счетов-фактур и пр.).

- Представлена неполная информация о движении ТМЦ (некоторые операции не отражены в отчетности).

- Сведения бухгалтерской отчетности намеренно искажены в целях ухода от налогообложения и сокрытия махинаций.

- Доказано участие главбуха в доведении предприятия до состояния преднамеренного или фиктивного банкротства, а также сделках сомнительной доходности.

Избежать субсидиарной ответственности главный бухгалтер может, только если сумеет доказать отсутствие своего влияния на процесс принятия управленческих решений, или тот факт, что он действовал по принуждению. В данном случае имеет место своеобразная «презумпция виновности». Смягчающим обстоятельством служит идеальное состояние отчетности и отсутствие нарушений ПБУ.

Привлечение к субсидиарной ответственности формально сторонних лиц

Признаки стороннего физического лица, причастного к управлению компанией, перечислены в статье 2 127-ФЗ и других правовых нормативных актах, где они практически дублируются:

- Возможность давать обязательные к исполнению распоряжения.

- Способность направлять функционирование фирмы убеждением, авторитетом или принуждением.

- Наличие непосредственного влияния на руководство компании.

Привлечь к субсидиарной ответственности аффилированных, должностных, административных и прочих лиц, имеющих неформальные, но эффективные рычаги воздействия на предприятие, очень сложно. Это становится возможным только при наличии неопровержимых доказательств.

Могут ли избежать ответственности участники — примеры решения судов

Порой дополнительную ответственность нельзя применить против прежнего директора. Причина проста — виновные поступки со стороны главного руководства компании либо же её учредителей отсутствуют.

Притягивание к ответу, как мера наказания, исключается из правового поля после того, как предприятие-должник было ликвидировано, если к нему не применялась судебная процедура признания банкротом.

В соответствии с нормами ГК РФ с дня ликвидации компании-дебитора её ответственность аннулируется (нормы статьи 419). Ведь не может кто-либо привлекаться к ответу при отсутствии ключевого условия — причинной связи.

Именно она и аргументирует, что действия конкретных лиц привели к разорению предприятия. Для подтверждения этой связи необходимо руководствоваться только лишь документальным фактами, отображающими любые поступки субъекта.

Неукоснительным обстоятельством для данной ситуации становится процесс признания факта банкротства, потому как без него наказание прежнего руководителя неприменимо. При этом, если руководство, директор либо же учредители своевременно заявили о финансовой гибели компании-дебитора, о чём было заявлено в Арбитраж, то эти особы будут освобождены от наказания в автоматическом режиме.

Временами для руководства компании, находящейся на грани неизбежного банкротства, такой вариант становится единственным правильным выходом из ситуации.

Естественно, принять такого рода решение крайне тяжело, порой даже несбыточно, но, к огромному сожалению, других путей просто нет. При помощи субсидиарки банкрот сможет вернуть задолженность кредитору даже в ситуации, когда у него не хватает имущества либо финансовых активов.

При таких обстоятельствах долг станет компенсироваться из личного имущества виновных особ, установленных законодательством.

Пример решения суда:

Конкурсному управляющему было отказано в привлечении бывшего руководителя ООО «Тайга» к общей с учредителями ответственности на основании низкой активности в отношении истребования образовавшегося дебиторского долга (материалы дела No В17−16 120/2014). Собственные аргументы заявитель базировал на нормах закона «О банкротстве» и том факте, что фирма-дебитор была реорганизована в форме отделения.

Мнение эксперта

Новиков Константин Яковлевич

Адвокат с 8-летним опытом. Специализация — семейное право. Большой опыт в защите правовых интересов.

Причинно-следственная связь между директором и сложившейся несостоятельностью компании в ходе разбирательств доказана не была. Также было установлено, что имущество, передаваемое при административных мероприятиях, являлось ликвидным.

Данный факт был подтверждён тем, что права на имущество были не только реализованы, но и пошли на частичное возмещение требований трёх кредиторов.

Последние корректировки в законодательстве

После внесения последних корректировок в Закон о банкротстве, статья 10 настоящего ФЗ, которая была посвящена установлению субсидиарной ответственности лиц, занимающих ключевые позиции в организациях, утратила силу.

Указанные корректировки актуальны для ходатайств, направленных в арбитраж с начала июля 2021 года. Ответственность учредителей и начальства за приведение компании к неплатежеспособности не аннулируется даже:

- после окончания конкурсных торгов;

- отклонения арбитражем запроса о присвоении статуса несостоятельности;

- завершения процедуры банкротства по причине отсутствия финансовой возможности продолжения дела.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Последняя причина использовалась достаточно часто для уклонения от банкротства юридического лица

Важно учитывать, что ликвидация предприятия даже по причине неплатежеспособности не всегда выгодны для его владельца и/или директора

Поэтому, как показывает практика, многие из них пользовались отсутствием финансов в целях уклонения не только от банкротства ООО, но и от установления субсидиарной ответственности директора.

Теперь с внедрением субсидиарной ответственности без процедуры банкротства подобная практика прекратилась.

В судопроизводстве при банкротстве с 2021 года допускается подача заявления в арбитраж всеми заинтересованными лицами. Данная возможность предусмотрена для предприятий, исключенных из реестра юрлиц на основании непредставления отчетов и бездействия банковских счетов за последние 12 месяцев.

Кроме того, период признания банкротом юрлица теперь не один, а 1,5 года. Однако запрещается добровольная подача заявления о получении статуса неплатежеспособности в последующие полгода, если предыдущее было отменено или процесс банкротства прекращен.

Также корректировки коснулись №129-ФЗ. В реестр юрлиц добавлена еще одна графа, отражающая сведения о несостоятельности предприятия. Такая информация должна получаться из реестра сведений о банкротстве. Установленный срок для ее передачи – 3 дня после ее включения в базу.

И, наконец, невозможно упразднить компанию принудительно на основании признаков неплатежеспособности или по обращению тех, чьи права нарушаются подобным упразднением. Это правило негласно существует уже достаточно долго, но теперь оно закреплено законодательно.

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Закон о банкротстве дополнен общим основанием привлечения к субсидиарной ответственности — невозможность полного погашения требований кредиторов вследствие действий/бездействий контролирующего лица (пункт 1 статьи 61.11). Ранее законодатель аналогично этому основанию наделял правом привлечения к такой ответственности за доведение предприятия до банкротства (Постановления 3ААС от 02.06.2017г. по делу № А33-1677/2013о3, 13ААС от 05.07.2017г. по делу № А56-19632/2014-з.12).

Как и ранее, для установления вины контролирующего лица необходимо доказать: наличие у лица статуса контролирующего должника лица, негативные последствия в виде невозможности полного погашения задолженности перед кредиторами и наличие причинно-следственной связи между действиями этого лица и наступившими последствиями (Определения ВС РФ от 15.05.2017г. по делу № А45-7627/2015, от 21.12.2016г. по делу № А45-19618/2012).

Однако ответственность контролирующего лица, пока не доказано обратное, презюмируется в следующих установленных законом случаях:

Если совершенные указанным лицом сделки повлекли уменьшение ликвидности имущества или увеличение размера обязательств к должнику, привели к полной или частичной утрате возможности кредиторов получить удовлетворение своих правопритязаний, т.е. причинили существенный вред правам кредиторов. Данное основание существовало и в прежней редакции законодательства о несостоятельности, однако прилагательное «существенный» теперь затруднит квалификацию вреда, поскольку данное понятие является оценочным.

По старым правилам привлечению руководителей должника к субсидиарной ответственности по указанному основанию должен предшествовать процесс оспаривания указанных сделок. Иными словами, дело о взыскании «субсидиарной задолженности» с директора или учредителя не могло стартовать до получения судебного акта об оспаривании сделки, совершенной этими лицами (Постановление Арбитражного суда Московского округа от 02.05.2017г. по делу №А41-13385/14). Теперь в соответствии с п. 3 ст.61.11 Закона о банкротстве отсутствие судебных актов о признании сделок недействительными не является препятствием для подачи иска о привлечении к субсидиарной ответственности.

Если документы бухгалтерского учета и (или) отчетности к моменту введения первой процедуры банкротства (наблюдения или конкурсного производства) не имеются в распоряжении арбитражного управляющего, или сведения в этих документах искажены либо вовсе отсутствуют. Исходя из смысла ст.61.11 Закона о банкротстве, к ответственности привлекается не только единоличный исполнительный орган фирмы, как лицо, которое обязано организовать ведение бухгалтерского учета и хранения документов, но и лица, которые обязаны вести этот учет.

Данное основание также известно старой редакции Закона о банкротстве (Определение Верховного Суда РФ от 16.08.2017 N 309-ЭС17-10217 по делу N А07-17352/2015).

Если требования кредиторов третьей очереди по основному долгу подтверждены решением о привлечении компании или ее топ – менеджеров к уголовной, административной ответственности или ответственности за налоговые правонарушения. При этом к таким требованиям могут относиться требования налоговой инспекции, выявленные по результатам проведенных проверок. Размер требований фискалов или кредиторов обязательно должен превышать половину общего размера требований кредиторов по основному долгу.

Идентичное основание появилось в Законе о банкротстве 1 сентября 2016г. и практика по привлечению к ответственности судебными инстанциями сложилась достаточно устойчивая (Постановления Четырнадцатого арбитражного апелляционного суда от 27.07.2017г. по делу № А66-9452/2016, Арбитражного суда Северо-Западного округа от 03.07.2017г. по делу №А44-9170/2015, Арбитражного суда Западно-Сибирского округа от 10.07.2017г. по делу № А45-9562/2015).

Отсутствует или искажена корпоративная документация. Обязанность по хранению указанных документов предусмотрена специальными законами: Законами об акционерных обществах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях, об организации страхового дела в РФ, о кредитной кооперации.

По аналогии со вторым основанием привлечения к субсидиарной ответственности наряду с директором компании могут быть привлечены другие должностные лица компании, отвечающие за составление и хранение документации предприятия.