Субсидиарка

Содержание:

- Фабула дела

- Последние корректировки в законодательстве

- Банкротство по инициативе должника

- За что привлекают к «субсидиарке»?

- Можно ли как привлечь по законодательству — порядок действий

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

- Субъекты правонарушений

- Кого могут привлечь к субсидиарной ответственности при банкротстве

Фабула дела

В завершение процедуры банкротства ООО «Ярославль-Трейд» (дело № А21-337/2013) конкурсный кредитор ООО «Дельта Клининг» заявил требование о привлечении бывшего руководителя должника к субсидиарной ответственности.

Мнение эксперта

Михайлов Иван Кириллович

Юрист с 8-летним стажем. Специализируется в области уголовного права. Преподаватель права.

03 сентября 2014 года Арбитражный суд Калининградской области завершил конкурсное производство в отношении должника, а сразу вслед за этим, 04 сентября, отказал в удовлетворении указанного требования.

Конкурсный кредитор обжаловал данное определение. Однако к моменту, когда Тринадцатый арбитражный апелляционный суд рассматривал апелляционную жалобу, в единый государственный реестр юридических лиц уже была внесена запись о ликвидации должника. В связи с этим было вынесено Определение от 24 февраля 2015 года о прекращении производства по жалобе.

Апелляционная инстанция сослалась на разъяснение, содержащееся в Постановлении Пленума Высшего Арбитражного Суда РФ № 29 от 15 декабря 2004 года, указав, что с момента внесения записи о ликвидации должника арбитражный суд выносит определение о прекращении производства по рассмотрению всех разногласий, заявлений, ходатайств и жалоб.

В такой ситуации конкурсному управляющему не осталось ничего, кроме как продолжить обжалование в кассационном порядке.

Последние корректировки в законодательстве

После внесения последних корректировок в Закон о банкротстве, статья 10 настоящего ФЗ, которая была посвящена установлению субсидиарной ответственности лиц, занимающих ключевые позиции в организациях, утратила силу.

Указанные корректировки актуальны для ходатайств, направленных в арбитраж с начала июля 2017 года. Ответственность учредителей и начальства за приведение компании к неплатежеспособности не аннулируется даже:

- после окончания конкурсных торгов;

- отклонения арбитражем запроса о присвоении статуса несостоятельности;

- завершения процедуры банкротства по причине отсутствия финансовой возможности продолжения дела.

Последняя причина использовалась достаточно часто для уклонения от банкротства юридического лица

Важно учитывать, что ликвидация предприятия даже по причине неплатежеспособности не всегда выгодны для его владельца и/или директора. Поэтому, как показывает практика, многие из них пользовались отсутствием финансов в целях уклонения не только от банкротства ООО, но и от установления субсидиарной ответственности директора

Теперь с внедрением субсидиарной ответственности без процедуры банкротства подобная практика прекратилась.

В судопроизводстве при банкротстве с 2017 года допускается подача заявления в арбитраж всеми заинтересованными лицами. Данная возможность предусмотрена для предприятий, исключенных из реестра юрлиц на основании непредставления отчетов и бездействия банковских счетов за последние 12 месяцев.

Кроме того, период признания банкротом юрлица теперь не один, а 1,5 года. Однако запрещается добровольная подача заявления о получении статуса неплатежеспособности в последующие полгода, если предыдущее было отменено или процесс банкротства прекращен.

Также корректировки коснулись №129-ФЗ. В реестр юрлиц добавлена еще одна графа, отражающая сведения о несостоятельности предприятия. Такая информация должна получаться из реестра сведений о банкротстве. Установленный срок для ее передачи – 3 дня после ее включения в базу.

Банкротство по инициативе должника

В ряде случаев должнику самому выгодно обратиться в Арбитражный суд с заявлением о признании банкротом. Преимущество заключается в том, что он может в этом случае участвовать в процедуре: выбрать «управляемого» арбитражного управляющего, блокировать требования кредиторов в отношении имущества компании и при этом продолжать деятельность до момента ликвидации юридического лица.

В п.1 ст.9 Закона № 127-ФЗ перечислены случаи, когда у руководителя компании возникает обязанность самостоятельно подать заявление о признании несостоятельности:

- После расчетов с несколькими кредиторами компания не сможет рассчитаться с остальными кредиторами и (или) уплатить налоги;

- Органы управления ООО (собрание учредителей), рассмотрев отчет руководителя о финансовом состоянии компании, приняли решение о возбуждении дела о банкротстве;

- Если для расчетов с кредиторами (уплаты налогов) ООО будет вынуждено продать свое имущество и не сможет далее осуществлять хозяйственную деятельность;

- ООО отвечает признакам неплатежеспособности, т.е. не хватает денег для уплаты налогов и расчетов с кредиторами;

- У ООО недостаточно имущества (активов), чтобы погасить кредиторскую задолженность.

Попробуйте наш калькулятор банковских тарифов: Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка.

Подать заявление правильнее в период ликвидации ООО. Тогда возбуждается завершающая стадия — конкурсное производство, и должник ликвидируется по упрощенной процедуре. На этом экономится время и деньги.

| При этом субсидиарная ответственность при банкротстве юридического лица не зависит от того, кто инициировал процедуру. Для руководителя должника (или контролирующего лица) самостоятельная подача заявления не дает никаких гарантий относительно личных средств и имущества. |

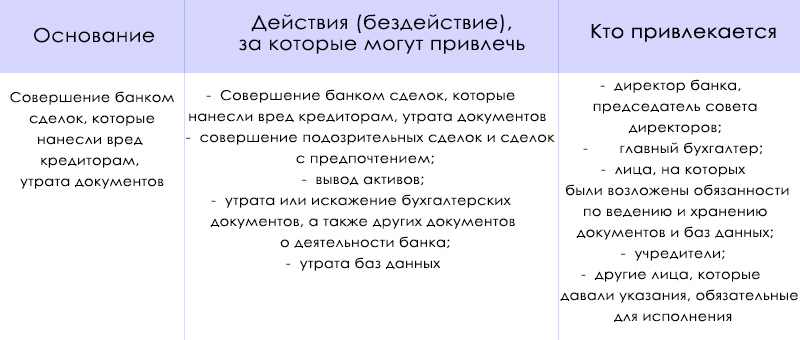

За что привлекают к «субсидиарке»?

Чтобы впоследствии участнику предприятия не грозила субсидиарка, он не имеет права совершать заведомо критичные для ООО действия. Равно как и бездействовать, когда его организации грозит финансовый коллапс, например, из-за заключения заведомо невыгодной и убыточной сделки.

Анализ уровня ответственности за действия (бездействие) того или иного участника компании происходит с учетом степени причастности к полученным кредиторами потерям, возникшим в результате заключения убыточной сделки. Разберем подробнее возможные варианты.

Неисполнение обязанности по подаче заявления о банкротстве

Контролирующее лицо несет субсидиарную ответственность за свое бездействие в то время, когда необходимо было позаботиться о возбуждении дела о банкротстве. Собственник обязан проконтролировать этот аспект, должен собрать общее собрание участников и внести вопрос в повестку дня.

Своевременная подача заявления – это не право, а обязанность КДЛ. Если дело о банкротстве не инициировал директор ООО, то это должен сделать участник, имеющий право созвать собрание.

Неисполнение этой обязанности может привести к финансовым потерям кредиторов и приравнивается к намеренному сокрытию информации о несостоятельности организации. Контролирующее лицо, заведомо зная о невозможности удовлетворения требований контрагентов, не уведомило их об этом путем подачи заявления на банкротство, а продолжило работать в обычном режиме – в результате чего контрагенты могут понести финансовые потери.

По общему правилу заявление в арбитражный суд должно быть подано при возникновении следующих обстоятельств:

На фирме уже в течение трех месяцев не выплачивается заработная плата и другие выплаты, предусмотренные трудовым законодательством.

Взаиморасчеты с одним из кредиторов приведут к недостатку средств для уплаты текущих платежей и долгов другим кредиторам.

Присутствуют иные явные признаки имущественной и финансовой недостаточности.

Мнение эксперта

Михайлов Иван Кириллович

Юрист с 8-летним стажем. Специализируется в области уголовного права. Преподаватель права.

Фактически довольно сложно установить срок наступления угрозы финансовой несостоятельности компании. Многие предприятия периодически попадают в такие условия, когда их можно подвести под определение «угроза неплатежеспособности».

Например, кредитор потребовал вернуть долг раньше срока, или в результате форс-мажора товарные запасы были уничтожены. Но компания через некоторое время успешно решила вопрос, без принятия радикальных мер в виде банкротства.

В этом случае ответственным лицам рекомендуется позаботиться о надлежащих мерах предосторожности для сокращения реальных рисков ответственности. Необходимо проводить мониторинг состояния чистых активов, обеспечить надлежащую платежную дисциплину контрагентов, подключить профессиональных юристов по защите от субсидиарки

Действия (или бездействие) учредителя

Учредители, которые имели возможность влиять на работу и успешность ООО в течение 3 лет, предшествующих признакам банкротства, могут быть признаны виновными в финансовых проблемах предприятия, если:

Совершили определенные действия, которые привели к неплатежеспособности общества.

Допустили или проявили халатность по отношению к юридической и бухгалтерской документации предприятия, в результате чего данные в бумагах искажены или вовсе отсутствуют.

ООО не подало необходимую информацию в базу ЕФРС по их вине.

Уже после возникновения у ООО признаков неплатежеспособности КДЛ допустило действия, усугубляющие положение.

Кроме того, привлечь к субсидиарной ответственности могут, если основная сумма долга организации возникла из-за нарушения учредителем закона, в результате чего, он стал фигурантом уголовного, налогового или административного дела. При этом лиц, которые рискуют «попасть под раздачу», может быть несколько: учредители, главный бухгалтер, руководитель и т.д.

Если в результате суда будет признана вина этих лиц, то все они понесут субсидиарную ответственность солидарно.

Также субсидиарка грозит, если учредитель совершил действия, повлекшие исключение организации из ЕГРЮЛ, так как требования по обязательствам перед кредиторами выполнены не были.

Следующая

ДругоеОформление расписки на получение денег за квартиру: форма

Можно ли как привлечь по законодательству — порядок действий

Порядок привлечения дольщика к дополнительной ответственности по денежным обязательствам ООО регламентируется 488-ФЗ от 28.12.2016, вступившим, однако, в силу с 28.06.2017. Собственника можно привлечь к такой ответственности в следующих типичных ситуациях:

- ООО, имевшее непогашенную задолженность, признано банкротом.

- ООО, ставшее недействующим юрлицом, исключено из базы ЕГРЮЛ.

Таким образом, чтобы законно привлечь учредителя общества к субсидиарной ответственности, необходимо придерживаться следующего порядка действий:

- Получить официальное решение суда о признании юрлица-должника банкротом. Как вариант, документальным основанием для начала процедуры может являться ЕГРЮЛ-выписка, которая свидетельствует об исключении ООО из реестра юридических лиц.

- Уточнение и обоснование требований кредитора к хозяйственному обществу, выступающему должником.

- Документально подтвердить тот факт, что активов юрлица-должника не хватает для полного погашения всех его долгов.

- Направить в суд исковое обращение о привлечении дольщиков к субсидиарной ответственности.

- Проверить виновность контролирующих субъектов, выступающих ответчиками, в доведении хозяйственного общества до банкротства.

- Если выявляется причастность учредителей-ответчиков к возникновению у компании-должника финансовых затруднений, дольщики – контролирующие субъекты – привлекаются к надлежащей субсидиарной ответственности, ограниченной, однако, размерами имеющейся задолженности.

- Взыскание по непогашенным долгам ООО правомерно обращается на активы, принадлежащие учредителям (в той части, на которую сумма задолженности превышает стоимостную оценку имущества компании).

Особенности привлечения при банкротстве ООО

Банкротство может инициироваться самой компанией-должником, её контрагентами, наемными сотрудниками, налоговой службой.

Если такая процедура совершается по инициативе самого должника, то есть в добровольном порядке, ликвидация компании может длиться не более одного года и продлеваться еще на полгода (при необходимости).

По долгам юридического лица

Кредитор компании может инициировать её банкротство. Однако подобное право есть лишь у тех кредиторов, перед которыми у компании-должника имеются денежные обязательства – денежные долги. При этом штрафные санкции и суммы упущенной выгоды не учитываются.

Кредитор вправе составить арбитражный иск при наличии следующих оснований:

- существующие долги компании-должника подтверждены судом;

- размер взыскиваемой задолженности составляет 300000 рублей и более;

- с момента образования долга прошло уже 3 (три) месяца.

Судебные затраты оплачиваются кредитором-истцом. Если дольщиков привлекут к субсидиарной ответственности, с них можно будет взыскать все судебные расходы.

По налогам

Если банкротство юрлица-должника инициируется налоговым ведомством, такой сценарий считается наиболее негативным.

Фискальная служба может подавать данное заявление до вступления судебного решения в законную силу. Иначе говоря, налоговое ведомство вправе самостоятельно оформлять решения о взыскании налоговых долгов с хозяйственного общества.

Если станет очевидным, что у компании имеются определенные активы, налоговая через месяц подает в суд соответствующий иск. Если активы у хозяйственного общества не выявлены, налоговое ведомство разыскивает их через иные госорганы (например, ГИБДД, Росреестр).

Помимо этого, налоговая вправе привлекать дольщиков к субсидиарной ответственности по налоговой задолженности юрлица, собирая сведения о таких ответчиках и, соответственно, направляя в суд надлежащий иск. Данная возможность четко предусматривается нормами Налогового кодекса РФ (статья 49).

Для бывших участников

Бывает и так, что дольщики умышленно доводят свою компанию до банкротства, после чего её руководство и состав учредителей полностью меняются. Такая процедура нередко реализуется, если прежних участников/руководителей ООО нужно освободить от возможной ответственности.

В подобных ситуациях кредиторам придется доказывать, что действия/бездействие бывших собственников компании привели к её банкротству.

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Закон о банкротстве дополнен общим основанием привлечения к субсидиарной ответственности — невозможность полного погашения требований кредиторов вследствие действий/бездействий контролирующего лица (пункт 1 статьи 61.11). Ранее законодатель аналогично этому основанию наделял правом привлечения к такой ответственности за доведение предприятия до банкротства (Постановления 3ААС от 02.06.2017г. по делу № А33-1677/2013о3, 13ААС от 05.07.2017г. по делу № А56-19632/2014-з.12).

Как и ранее, для установления вины контролирующего лица необходимо доказать: наличие у лица статуса контролирующего должника лица, негативные последствия в виде невозможности полного погашения задолженности перед кредиторами и наличие причинно-следственной связи между действиями этого лица и наступившими последствиями (Определения ВС РФ от 15.05.2017г. по делу № А45-7627/2015, от 21.12.2016г. по делу № А45-19618/2012).

Однако ответственность контролирующего лица, пока не доказано обратное, презюмируется в следующих установленных законом случаях:

Если совершенные указанным лицом сделки повлекли уменьшение ликвидности имущества или увеличение размера обязательств к должнику, привели к полной или частичной утрате возможности кредиторов получить удовлетворение своих правопритязаний, т.е. причинили существенный вред правам кредиторов. Данное основание существовало и в прежней редакции законодательства о несостоятельности, однако прилагательное «существенный» теперь затруднит квалификацию вреда, поскольку данное понятие является оценочным.

По старым правилам привлечению руководителей должника к субсидиарной ответственности по указанному основанию должен предшествовать процесс оспаривания указанных сделок. Иными словами, дело о взыскании «субсидиарной задолженности» с директора или учредителя не могло стартовать до получения судебного акта об оспаривании сделки, совершенной этими лицами (Постановление Арбитражного суда Московского округа от 02.05.2017г. по делу №А41-13385/14). Теперь в соответствии с п. 3 ст.61.11 Закона о банкротстве отсутствие судебных актов о признании сделок недействительными не является препятствием для подачи иска о привлечении к субсидиарной ответственности.

Если документы бухгалтерского учета и (или) отчетности к моменту введения первой процедуры банкротства (наблюдения или конкурсного производства) не имеются в распоряжении арбитражного управляющего, или сведения в этих документах искажены либо вовсе отсутствуют. Исходя из смысла ст.61.11 Закона о банкротстве, к ответственности привлекается не только единоличный исполнительный орган фирмы, как лицо, которое обязано организовать ведение бухгалтерского учета и хранения документов, но и лица, которые обязаны вести этот учет.

Данное основание также известно старой редакции Закона о банкротстве (Определение Верховного Суда РФ от 16.08.2017 N 309-ЭС17-10217 по делу N А07-17352/2015).

Если требования кредиторов третьей очереди по основному долгу подтверждены решением о привлечении компании или ее топ – менеджеров к уголовной, административной ответственности или ответственности за налоговые правонарушения. При этом к таким требованиям могут относиться требования налоговой инспекции, выявленные по результатам проведенных проверок. Размер требований фискалов или кредиторов обязательно должен превышать половину общего размера требований кредиторов по основному долгу.

Идентичное основание появилось в Законе о банкротстве 1 сентября 2016г. и практика по привлечению к ответственности судебными инстанциями сложилась достаточно устойчивая (Постановления Четырнадцатого арбитражного апелляционного суда от 27.07.2017г. по делу № А66-9452/2016, Арбитражного суда Северо-Западного округа от 03.07.2017г. по делу №А44-9170/2015, Арбитражного суда Западно-Сибирского округа от 10.07.2017г. по делу № А45-9562/2015).

Отсутствует или искажена корпоративная документация. Обязанность по хранению указанных документов предусмотрена специальными законами: Законами об акционерных обществах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях, об организации страхового дела в РФ, о кредитной кооперации.

По аналогии со вторым основанием привлечения к субсидиарной ответственности наряду с директором компании могут быть привлечены другие должностные лица компании, отвечающие за составление и хранение документации предприятия.

Субъекты правонарушений

К ответственности привлекаются физические лица, непосредственно фигурирующие в процессе контролирования деятельности обанкротившейся фирмы, либо бездействующие в момент необходимости принятия решения. Несмотря на то, что гражданин мог расторгнуть трудовой договор и покинуть занимаемую должность до наступления банкротства, он будет привлечен к дополнительной ответственности за совершенные ранее деяния.

К исполнению обязательств перед кредиторами при недостаточности активов должника по решению суда привлекаются следующие лица:

- Издающие распоряжения, приказы, обязательные для исполнения иными сотрудниками.

- Оказывающие давление на работников с целью исполнения ими тех или иных действий.

- Воздействующие на решение генерального директора или исполнительного органа.

Субсидиарная ответственность учредителей организации при процедуре банкротства определяется направлением взыскания на объекты собственности и средства.

К субсидиарной ответственности привлекаются лица, способные оказывать влияние на деятельность компании

Обстоятельства рассматриваются за трехлетний период до наступления банкротства:

- Заключение и исполнение сделки, нанесшей имущественный урон истцу.

- Недостоверная информация в бухгалтерском учете или отсутствие сведений об объектах, учет движения которых регламентирован законодательством.

- Исковые требования в рамках третьей очереди составляют более половины от суммы реестра долгов.

- Отсутствие данных или ложная информация в регистрах по деятельности компании, учредительных документах.

- В федеральные реестры сведений об организациях не внесены изменения или указаны недостоверные данные.

Когда привлечение одного должностного лица к ответственности является недостаточным для удовлетворения исковых претензий контрагентов, к исполнению обязательств привлекаются несколько лиц солидарно.

Арбитраж уполномочен освободить лицо от ответственности, если гражданин предоставит доказательства своей непричастности или несущественности действий, либо укажет контролирующее лицо, фактически осуществляющее управление или участвующее в мероприятиях по искажению имущественного положения фирмы.

Освобождаются от взысканий также лица, предоставившие доказательную базу о добросовестном исполнении должностных обязательств, о принятии решений с целью сокращения рисков и потерь без умысла по отношению к истцам.

Кого могут привлечь к субсидиарной ответственности при банкротстве

Ответственность за неспособность погашать задолженности традиционно возлагается на первых лиц предприятия: высших руководителей и владельцев бизнеса. Кроме них привлекаться также могут и другие лица, действия которых могут создать условия для банкротства. К таковым относятся:

- главный бухгалтер;

- лица, формально не связанные с предприятием, но фактически руководившие им два года и более до момента банкротства.

В статье 2 Федерального закона 127-ФЗ дается определение сторонних физических лиц, причастных к управлению компанией. Подробнее о них будет рассказано ниже, в отдельном пункте.

Инициаторами привлечения к субсидиарной ответственности могут выступать кредиторы и арбитражные управляющие. Для этого законодательством установлены условия, соответствующие правам кредиторов и критериям банкротства.

Привлечение к субсидиарной ответственности директора и учредителя предприятия

Ограниченность ответственности учредителя ООО распространяется только на ситуации, когда имущества предприятия достаточно для погашения всех задолженностей. Во всех остальных случаях в отношении него действуют те же правила, что и для обычного индивидуального предпринимателя, неспособного отвечать по своим обязательствам.

Наемный руководитель несет материальную ответственность перед работодателями (владельцами бизнеса). Признаками действий, позволяющими привлечь к ней, являются:

Заключение сделок, наносящих ущерб предприятию в личных интересах.

Сокрытие или умышленное искаженное представление участникам бизнеса информации о сделках.

Отсутствие мер по получению важной для условий сделки информации (проверки добросовестности контрагента, условий лицензирования и пр.).

Игнорирование существенных сведений при заключении договоров.

Фальсификация, потеря или кража документации предприятия (например, если генеральным директором похищены или подделаны документы бухгалтерского учета).

В своем большинстве подобные деяния (действия или бездействие) являются злонамеренными и их суть состоит во введении в заблуждение учредителей фирмы или акционеров ООО, или проявленной служебной халатности. Владельцы бизнеса вправе подавать в суд на проворовавшегося или беспечного руководителя, ими назначенного.

Привлечение к субсидиарной ответственности главного бухгалтера

В процессе ведения бухгалтерского учета практически невозможно сохранять неосведомленность об истинных намерениях руководителя предприятия. Этим обстоятельством обусловлена высокая степень (вплоть до уголовной) ответственности главного бухгалтера. Трудно предположить, что он не знал о злонамеренных деяниях директора или владельца.

Несмотря на эту очевидность, субсидиарная ответственность может быть возложена только на основании четкой доказательной базы. Ее основу обычно составляют следующие факты, выявленные в процессе ликвидации ООО:

- Выявлено отсутствие ключевых документов бухучета, особенно первичных (накладных, счетов-фактур и пр.).

- Представлена неполная информация о движении ТМЦ (некоторые операции не отражены в отчетности).

- Сведения бухгалтерской отчетности намеренно искажены в целях ухода от налогообложения и сокрытия махинаций.

- Доказано участие главбуха в доведении предприятия до состояния преднамеренного или фиктивного банкротства, а также сделках сомнительной доходности.

Избежать субсидиарной ответственности главный бухгалтер может, только если сумеет доказать отсутствие своего влияния на процесс принятия управленческих решений, или тот факт, что он действовал по принуждению. В данном случае имеет место своеобразная «презумпция виновности». Смягчающим обстоятельством служит идеальное состояние отчетности и отсутствие нарушений ПБУ.

Привлечение к субсидиарной ответственности формально сторонних лиц

Признаки стороннего физического лица, причастного к управлению компанией, перечислены в статье 2 127-ФЗ и других правовых нормативных актах, где они практически дублируются:

- Возможность давать обязательные к исполнению распоряжения.

- Способность направлять функционирование фирмы убеждением, авторитетом или принуждением.

- Наличие непосредственного влияния на руководство компании.

Привлечь к субсидиарной ответственности аффилированных, должностных, административных и прочих лиц, имеющих неформальные, но эффективные рычаги воздействия на предприятие, очень сложно. Это становится возможным только при наличии неопровержимых доказательств.