Кто такие аффилированные лица

Содержание:

- Последствия аффилированности

- По каким признакам можно понять, что лицо является аффилированным

- Аффилированные лица в белорусском законодательстве

- В России предложили не допускать до выборов физлиц-иноагентов

- Что такое аффилированность и как ее определить

- Кто является аффилированным лицом

- Кто может стать аффилированным лицом

- Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

- Аффилированные ИП и ООО

- Кому и для чего нужна информация об аффилированных лицах

- Взаимозависимость — понятие, значимое для НК РФ

Последствия аффилированности

Чем грозит проверка на аффилированость компании и как подобная заинтересованность может отразиться на деятельности зависимых субъектов? Наиболее остро стоит проблема аффилированности с компаниями нефтегазового комплекса. Распространена практика занижения стоимости добываемых ресурсов при реализации их посреднику, который выступает аффилированным лицом по отношению к обществу или находящимся в иных связях с организаторами закупки.

Чем опасны подобные действия? Они являются преступными с налоговой точки зрения. Снижение закупочной стоимости приводит к уменьшению налогооблагаемой базы и НДС. Подобные манипуляции препятствуют извлечению полной ренты в пользу государства. Так как большую часть прибыли получает посредник.

Суды проводят тщательный анализ аффилированности лиц. Судебная практика показывает, что при наличии налоговой задолженности у юридического лица, недостающие средства для возмещения долгов можно взыскивать с аффилированных субъектов (Определение ВС РФ от 02.11.2015 № 305КГ15-13737).

Наличие аффилированности между участниками правовых отношений не служит причиной лишения их гарантий и не влечет негативных последствий. Однако своевременное установление факта зависимости помогает снизить риски при проведении сделок.

Споры во время публичных торгов

Проведение публичных торгов (аукционов) требует проверки аффилированности участников (ФЗ от.05.2013 №44-ФЗ). Закон устанавливает ограничения для участников комиссии по осуществлению закупок. Они относятся к категории лиц, которые могут быть заинтересованы в результатах торгов.

Во избежание недоразумений участники аукциона могут предоставить письмо об отсутствии аффилированности. Нередкими являются ситуации, когда на один лот претендует две компании, имеющие одного владельца.

Одна организация подстраховывает другую. Схема работы – один участник делает минимальную ставку. Второй игрок сразу же предлагает слишком высокую цену. Из-за отказа остальных участников поднимать ставку – аукцион останавливается.

Однако позже второй игрок отказывается от оплаты лота. Как следствие побеждает первый участник, который выступает аффилированным лицом.

Как доказать аффилированность лиц? При наличии подозрений в недобросовестности участников торгов необходимо проследить цепочку бенефициаров. В случае выявления факта заинтересованности и предоставления доказательств, подобная сделка признается незаконной в судебном порядке. К ней применяются последствия недействительности (ст.ст.10, 168 ГК РФ).

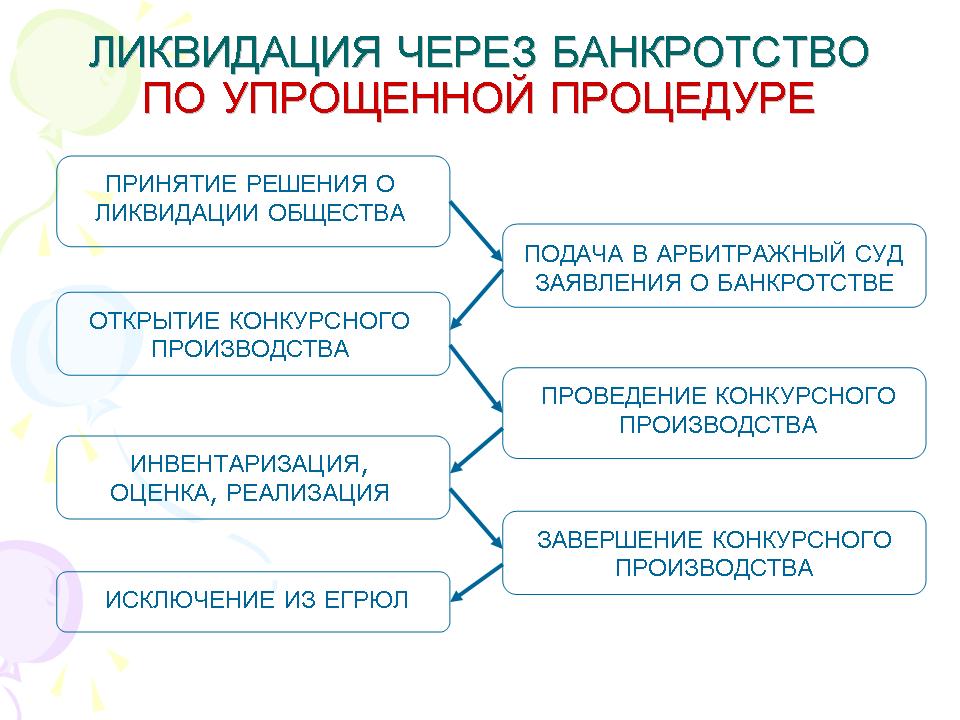

Конфликты при банкротстве

Отсутствие аффилированности – важный признак в деле о банкротстве. Мошенничество заключается в достижении предварительной договоренности между должником и одним из участников для создания искусственной задолженности.

Включение ее в реестр требования кредитора позволяет заинтересованному лицу получить деньги за счет конкурсной массы, что ставит его в более выгодное положение перед другими участниками. Наличие доказательной базы является основанием для признания злоупотребления правом и отклонения требований заинтересованного лица.

Споры в третейском суде

Задача третейского суда заключается в противопоставлении двух понятий – беспристрастность и аффилированность. Так как суд является частью исполнительной системы. Однако слушание дела может инициировать один из действующих работников компании (палаты предпринимателей, гильдии бизнеса, ассоциаций). Избежать конфликта интересов можно при соблюдении установленных законом гарантий беспристрастного судебного разбирательства.

По каким признакам можно понять, что лицо является аффилированным

На аффилированность, в первую очередь, оказывают влияние факт взаимоотношений между организацией, предпринимателем и аффилированным лицом и возможность производить действия, оказывающие влияние на предпринимательскую активность, определенным лицом. Подобная зависимость может проявляться в разных случаях:

- если лицо обладает долей в уставном капитале организации;

- если лицо вправе давать указания, которые нельзя будет не исполнить, благодаря наличию достаточного правового статуса;

- при наличии родственных или дружеских связей между руководством и аффилированным лицом.

Несмотря на ограниченный список признаков аффилированность – явление частое и весьма распространенное в бизнес-практике. Наличие признаков аффилированности позволяет лицу:

- принимать важнейшие управленческие решения по вопросу назначения сотрудников, внесения изменений в учредительные документы;

- принимать решение в организации дочерних компаний или их отчуждении;

- изменять стратегии развития;

- приобретать и отчуждать контрольный пакет акций;

- выступать посредником в вопросе вывода активов из бизнеса.

Закон «О конкуренции и ограничении монополистической деятельности» в

ст. 4

указывает на то, что аффилированные отношения должны быть юридически оформленными, иначе их нельзя считать таковыми. На самом деле суды не столь категоричны по данному вопросу, и судья может вынести решение о наличии аффилированности по формальным признакам. Судебная практика в основном касается оспаривания сделок между взаимозависимыми лицами.

Например, в определении ВАС РФ от 24.03.2009 ВАС-2808/09 по делу №А76-1355/2008-5-156 суд не признал наличие аффилированности, так как физлица не являются родственниками. В другом деле (определение Верховного Суда РФ от 15.06.2016 №308-ЭС16-1475 по делу №А53-885/2014) суд признал аффилированность на основании фактических обстоятельств, а не формальных признаков.

Аффилированные лица в белорусском законодательстве

В соответствии со ст. 56 Закона от 9 декабря 1992 г. «О хозяйственных обществах» (в редакции Закона от 10 января 2006 г.) (далее — Закон) аффилированными лицами хозяйственного общества признаются физические и юридические лица, способные прямо и (или) косвенно (через иных физических и (или) юридических лиц) определять решения или оказывать влияние на их принятие хозяйственным обществом, а также юридические лица, на принятие решений которыми хозяйственное общество оказывает такое влияние.

Аффилированными лицами хозяйственного общества являются:

- члены коллегиальных органов управления хозяйственного общества, физическое или юридическое лицо, осуществляющие полномочия единоличного исполнительного органа этого общества;

- юридическое лицо, являющееся участником хозяйственной группы, в состав которой входит это общество;

- юридическое лицо, имеющее право распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

- физическое лицо, имеющее право единолично или совместно с одним или несколькими его аффилированными лицами (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

- юридическое лицо, по отношению к которому хозяйственное общество является дочерним или признается зависимым;

- юридическое лицо, которое является дочерним или признается зависимым по отношению к хозяйственному обществу;

- юридическое лицо, в уставном фонде которого это общество имеет право распоряжаться долей (акциями) в размере 20% и более;

- унитарные предприятия, созданные хозяйственным обществом;

- супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) физического лица, являющегося аффилированным лицом хозяйственного общества, за исключением физического лица, являющегося членом коллегиального органа управления или осуществляющего полномочия единоличного исполнительного органа юридического лица, указанного в абз. третьем ч. второй ст. 56 Закона;

- члены коллегиальных органов управления юридического лица, являющегося аффилированным лицом хозяйственного общества, физическое или юридическое лицо, осуществляющее полномочия единоличного исполнительного органа этого юридического лица;

- юридические и физические лица, в управление которым переданы принадлежащие Республике Беларусь либо ее административно-территориальным единицам акции открытых акционерных обществ, созданных в процессе разгосударствления и приватизации объектов, находящихся в республиканской или коммунальной собственности;

- представители государства в органах управления хозяйственных обществ, доли в уставных фондах (акции) которых принадлежат Республике Беларусь либо ее административно-территориальным единицам.

Не признаются аффилированными лицами хозяйственного общества Республика Беларусь и ее административно-территориальные единицы, Национальный банк Республики Беларусь, республиканские органы государственного управления, иные государственные организации, подчиненные Правительству Республики Беларусь, местные исполнительные и распорядительные органы.

Хозяйственное общество определяет круг его аффилированных лиц и в порядке, установленном им, письменно уведомляет об этом и ведет учет таких лиц. Хозяйственное общество вправе запросить у вышеуказанных лиц информацию, необходимую для определения круга его аффилированных лиц.

В России предложили не допускать до выборов физлиц-иноагентов

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

1. Лицо признаётся аффилированным в соответствии с требованиями законодательства Российской Федерации.

2. Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

3. В случае, если в результате непредставления по вине аффилированного лица указанной информации или несвоевременного её представления обществу причинен имущественный ущерб, аффилированное лицо несёт перед обществом ответственность в размере причинённого ущерба.

4. Общество обязано вести учёт его аффилированных лиц и представлять отчётность о них в соответствии с требованиями законодательства Российской Федерации.

| Стадия рассмотрения | Рассмотрение законопроекта во втором чтении |

| Событие рассмотрения | Рассмотрение законопроекта Государственной Думой |

| Принятое решение (формулировка) | отклонить законопроект и снять с дальнейшего рассмотрения |

| Дата последнего события | 2017-07-07 |

| Документ, связанный с событием рассмотрения законопроекта |

| Депутаты |

Арефьев Николай Васильевич Емельянов Михаил Васильевич Митяев Иван Иванович Потапенко Александр Федорович Пузановский Адриан Георгиевич Савельев Николай Николаевич Сергиенко Валерий Иванович Чурилов Алексей Викторович |

| Орган государственной власти | |

| Фракции |

Фракция Политической партии «КОММУНИСТИЧЕСКАЯ ПАРТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ» Фракция «ЯБЛОКО» Фракция Политической партии ЛДПР — Либерально-демократической партии России Аграрная депутатская группа Депутатская группа «Народовластие» |

| Ответственный комитет | |

| Профильный комитет | |

| Комитет-соисполнитель |

Написать комментарий

В соответствии с Новым Положением эмитенты с 1 октября 2021 года будут освобождены от обязанности раскрывать в лентах новостей агентств, аккредитованных Центральным Банком на проведение действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах («Лента Новостей»), сообщения о раскрытии в сети «Интернет» следующих документов:

- годового отчета;

- годовой бухгалтерской отчетности;

- списков аффилированных лиц;

- ежеквартального отчета;

- консолидированной финансовой отчетности.

Принятие Нового Положения также изменяет правила расчета показателей финансовой деятельности эмитентов. С 1 октября 2021 года информация о финансовом состоянии эмитента, подлежащая публикации в проспекте ценных бумаг и в отчете эмитента, может формироваться на основе Международных стандартов формирования отчетности («МСФО»).

Рекомендованные на данный момент показатели для формирования отчета о финансовом состоянии эмитента предусмотрены Приложением 3 Действующего Положения. После вступления в силу Нового Положения эти показатели изменятся и эмитентам будет предложено отчитываться о своем финансовом состоянии, используя новые показатели финансовой деятельности и методики их расчета, приближенные к международным стандартам (например, показатель EBITDA).

Новым Положением предусмотрен увеличенный (в сравнении с действующими правилами) период, в течение которого необходимо публиковать отчет эмитента и раскрывать список аффилированных лиц.

После перехода к раскрытию информации по новым правилам список аффилированных лиц нужно будет предоставлять раз в 6 месяцев (за первое полугодие и второе полугодие календарного года). Сейчас список аффилированных лиц раскрывается ежеквартально.

Также изменятся сроки раскрытия отчета эмитента. С 1 октября 2021 года эмитенты должны будут его представлять раз в полгода: за 6 месяцев – на основании промежуточной консолидированной финансовой отчетности (финансовой отчетности), за 12 месяцев – на основании годовой консолидированной финансовой отчетности (финансовой отчетности). Действующим Положением закреплена обязанность раскрытия эмитентом информации в форме ежеквартального отчета.

Что такое аффилированность и как ее определить

Само слово «аффилированность» берет корни от английского – affiliation, означающего – связь. Из этого можно понять, что слово «аффилированный» означает связанный, соединенный. Значение слова «аффилировать» – привлекать к долевому участию, «аффилировать кого-либо» – включать служебное лицо одной фирмы в руководство другой.

Хотя в бытовом разговоре мы нечасто слышим «аффилированный» или «неаффилированный», в политических программах эти прилагательные становятся привычными. Примеры таких часто употребляемых сочетаний: аффилированные компании (лицо, фирма или предприятие).

Аффилированным (связанным лицом) называют организацию (человека), способную каким-либо образом повлиять на деятельность зависимого от нее предприятия. В варианте с юридическими лицами аффилированностью обозначаются взаимоотношения предприятий друг с другом.

Эта связь устанавливается различными способами. Вот некоторые характерные признаки:

- Если одно юридическое лицо принимает долевое участие в капитале другого;

- Если собственник предприятия владеет ощутимой частью другого предприятия;

- Если собственник предприятия участвует в наблюдательном совете другого предприятия.

Отсутствие аффилированности между двумя фирмами предполагает, что одна фирма не состоит в учредителях другой, не является ее филиалом (дочерней структурой), у нее отсутствуют общие владельцы. Это говорит о том, что нет никаких доказательств о скрытой или явной связи этих двух фирм.

Кто является аффилированным лицом

Законодатель предусмотрел, что аф. л. как стороной влияния в определенном смысле могут быть как физические, так и юридические лица (в т. ч. некоммерческие), а именно:

Физические лица:

член совета директоров АО;

руководитель или член коллегиального исполнительного органа;

лицо, принадлежащее к той же группе лиц, что и АО (по смыслу закона 135-ФЗ);

акционер с количеством акций более 20%.

Важно!

Суды (см. постановление Президиума ВАС РФ от 22.03.2012 по делу № А60-41550/2010-С) отмечают, что для определения аффилированности статус индивидуального предпринимателя или занятие предпринимательской деятельностью не требуются.

Юридические лица:

акционер с количеством акций более 20%;

члены финансово-промышленной группы и (или) группы лиц.

Важно!

Несмотря на наличие в законе указания на членство в финансово-промышленной группе как признак аф

л., такой критерий по сути уже не применяется, т. к. закон «О финансово-промышленных группах» от 30.11.1995 № 190-ФЗ утратил свою силу с 05.07.2007

Обратите внимание!

Как в доктрине, так и в судебной практике (см. постановление Президиума ВАС РФ от 06.12.2011 № 11523/11 и др.) дискуссионным остается вопрос о том, могут ли быть аф

л. публично-правовые образования, в т. ч. РФ (см. письмо ФАС от 27.03.2007 № АК/4056).

Кто может быть аффилированным лицом

Юридические лица могут быть аффилированными как с организациями, так и с физическими лицами. В их перечень входят:

- руководитель исполнительного органа юрлица. Например, Вагит Алекперов, формально владеющий 2,5% акций «Лукойла», – лицо, исполняющее полномочия единоличного исполнительного органа этой компании, а значит – аффилированное;

- член совета директоров, наблюдательного совета или другого коллегиального органа юрлица. Грегор Моват или Тимоти Демченко не имеют акций компании «Магнит», но в 2018 году являются членами ее совета директоров, и, соответственно, признаются аффилированными лицами;

- владельцы более чем 20% акций или долей в уставном капитале. Компания «Роснефтегаз» владеет 50% акций ПАО «Роснефть» и на этом основании является аффилированным лицом;

- зависимая организация, в которой этому юрлицу принадлежит больше 20% (например, дочерняя компания);

- фирмы, входящие в ту же группу лиц (об этом подробнее в следующей главе), что и данная компания.

Физические лица могут быть аффилированными:

- у организаций, в которых эти физлица распоряжаются более 20% долей в уставном капитале;

- у других компаний, входящих в ту же группу, что и физлицо.

Офшор — что это такое, самые популярные офшорные зоны мира + 6 интересных схем использования офшоров

Кто такие аффилированные лица в ООО

Общее понятие такого лица в законе отсутствует, оно описывается путем перечисления в единственной действующей в настоящее время ст. 4 закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.1991 № 948-I.

Применительно к ООО это:

- член коллегиального органа управления, единоличный исполнительный орган;

- участник группы лиц, в которую включена организация;

- лица, обладающие более чем 20% уставного капитала;

- юридическое лицо, в котором ООО имеет право распоряжаться более чем 20% голосующих акций или уставного капитала (дочерние или зависимые общества, ст. 6 закона № 14-ФЗ);

- члены органов управления участников финансово-промышленной группы, в которую входит организация.

Аффилированные лица банка

АЛ любой из кредитных организаций может быть:

- физическое лицо, которое входит в руководящий орган (наблюдательный совет или совет директоров);

- единоличный руководитель кредитного учреждения, выполняющий роль исполнительного органа или член исполнительного органа;

- физическое лицо, которое является единственным членом исполнительного органа;

- акционер или дольщик банка, который получил право после покупки ценных бумаг распоряжаться более чем 20% акций или может распоряжаться более 20% голосов;

- юридическое лицо, которое приобрело более 20% акций банка или может распоряжаться более 20% общего количества голосов;

- юридические лица, вошедшие в единую с организацией финансово-промышленную группу.

Что такое аффилированность юридического лица

Аффилированными лицами для юридического лица являются:

- лица, которые владеют и распоряжаются более чем 20% акций или капитала компании;

- определенные как часть группы лиц, в которую входит компания;

- руководство группы лиц, в которую входят финансово-промышленные организации;

- сотрудники органов управления, включая директоров.

Для индивидуальных предпринимателей список аффилированных лиц иной:

- входящие в одну и ту же группу лиц, что и предприниматели;

- фирмы, где ИП имеет более 20% акций или капитала компании.

Кто может стать аффилированным лицом

Аффилированность обозначает способность физических и юридических лиц оказывать влияние на деятельность предпринимателей и других лиц, которые занимаются собственным бизнесом. Для оказания такого влияния лицо может иметь статус физического или юридического лица.

Классификация отношений

Отношения между лицами в контексте аффилированности можно классифицировать по таким основаниям, как:

- Состав аффилированных лиц.

- Степень зависимости таких лиц.

- Форма зависимости между ними.

Аффилированность может быть двусторонней и односторонней. В последнем случае только один субъект влияет на другой. При двусторонней аффилированности несколько лиц могут влиять друг на друга.

Для юридических лиц

Например, для юридических лиц аффилированным лицом могут выступать:

- члены совета директоров (единоличного исполнительного органа);

- члены коллегиального исполнительного органа (по существу – это руководство компании: например, Греф Г. О. – председатель правления и президент Сбербанка);

- любое лицо, распоряжающееся более 20% от общего числа голосов, которые приходятся на голосующие акции (если эти акции не дают права голоса, то такое лицо не будет считаться аффилированным);

- генеральный директор (он, даже не входя в состав собственников, может оказывать важнейшее влияние на принимаемые решения);

- управляющая организация;

- лица, наделенные полномочиями исполнительных органов участников финансово-промышленной группы (например, когда группа компаний состоит из нескольких компаний и ООО, все они будут аффилированными).

Для физических лиц

Для физических лиц (индивидуальных предпринимателей) аффилированными лицами могут стать:

- группа лиц, к которой принадлежит данное физлицо, где оно может распоряжаться более, чем 20% акций (именно такой процент акций позволяет принимать определяющие решения);

- лицо, состоящее в той же группе;

- юридическое лицо, частью уставного капитала которого (20% и более) владеет физлицо.

Примерами аффилированности могут стать две компании, которые учреждаются родственниками: например, сын учредил ООО «Плюс», а отец – ООО «Минус». Эти две компании станут аффилированными. Дочерняя организация так же может стать аффилированной по отношению к головной.

Что такое группа аффилированных лиц

Термин «группа аффилированных лиц» приводится в ФЗ-135 «О защите конкуренции». Это, по сути, модели взаимодействия аффилированных лиц между собой. Модели могут подразумевать несколько вариантов:

- Несколько предприятий входят в одну финансово-промышленную группу.

- Прямые родственники (супруги, дети, родители, братья и сестры) и юридические лица, образованные ими. Все они будут входить в состав аффилированных.

- Юридическое и физическое лица в организации, где упомянутые лица обладают более 50% акций или долей в уставном капитале. Аффилированные компании могут иметь статус как ООО, так и ОАО.

- Одно физлицо и несколько фирм, где лицо выступает генеральным директором и единоличным руководителем.

- Физическое или юридическое лицо и определенная организация, где они могут по учредительным документам давать указания, подлежащие обязательному исполнению.

- Несколько организаций, которые на 50% и более состоят из одних и тех же людей.

- Физическое или юридическое лицо, если количественный состав совета директоров на 50% и более был избран по предложению упомянутых лиц.

Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

Банки, связанные действием законодательства о противодействии отмыванию денежных средств, пользуются специальными методиками для выявления бенефициаров. Из закона 115-ФЗ следует, что бенефициар – это физлицо, которое прямо или через третьих лиц владеет более 25% в капитале компании. При этом если прямое участие в капитале очевидно, то косвенное выявить не так-то просто.

Банки обычно применяют п. 3 ст. 105.2 Налогового кодекса РФ, в котором доля косвенного участия в капитале фирмы организации определяется так:

1 Выявляется цепочка организаций-бенефициаров с прямым участием в капитале каждого последующего звена.

2 Устанавливаются доли прямого участия таких бенефициаров в капитале каждой последующей фирмы.

3 Определяется произведение долей прямого участия в каждой последующей организации. Это и будет доля косвенного участия.

Пример:

Физлицо имеет 40% долей в ООО «Рога и копыта», которое, в свою очередь, формально владеет 60% акций в ЗАО «Копыта и рога». Произведение долей участия в капитале будет составлять: 0,4 * 0,6 = 0,24 или 24%.

Подробно о том, как распознать конечного бенефициара, можно прочитать в разъяснениях Минфина РФ от 16 августа 2013 г. № 03-01-18/33535; от 21 июня 2013 г. № 03-01-18/23476; от 12 марта 2012 г. № 03-01-18/1-27, а также в письме УФНС России по г. Москве от 7 июня 2012 г. № 16-15/050574@.

Отметим, что помимо формальных признаков косвенного участия физлица в капитале фирмы, должны присутствовать и другие факты, свидетельствующие о том, что гражданин не просто акционер, а бенефициарный владелец, контролирующий компанию (п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П):

- Физлицо должно владеть или контролировать через других лиц свыше 25% общего числа акций/долей с правом голоса.

- Физлицо может влиять на решения, принимаемые исполнительным органом юрлица (например, советом директоров или генеральным директором). Речь идет о любых решениях, в том числе о выдачах кредитов, финансовых операциях, реорганизации компании и так далее.

Также банки вправе сами определять и другие факторы, по которым они выявляют бенефициаров своих клиентов. Иногда это становится причиной недоразумений: кредитная организация блокирует счет на основании подозрений в отмывании средств, а выяснить, в чем именно подозревают компанию, не представляется возможным из-за конфиденциальности внутренних протоколов банка.

Аффилированные ИП и ООО

В группу аффилированных фирм индивидуального предпринимательства входят объекты, входящие в ту же категорию лиц, что и владелец ИП. В том случае, когда владелец ИП обладает двадцатью процентами акций другого предприятия, компании становятся взаимосвязанными друг с другом. Это означает, что лицо, зарегистрированное в статусе ИП, получает возможность контролировать работу стороннего предприятия.

Аффилированная компания – это подконтрольная компания, то есть полностью не свободная в своих действиях компания-участница совместного бизнеса

Аффилированная компания – это подконтрольная компания, то есть полностью не свободная в своих действиях компания-участница совместного бизнеса

Далее предлагаем рассмотреть, какие организации имеют статус аффилированной компании по отношению к другому юридическому лицу:

- Единственный руководитель.

- Лица, входящие в учредительский, наблюдательный или директорский совет.

- Компании, входящие в ту же группу, что и основное предприятие.

- Лица, обладающие двадцатью процентами акций или финансовыми средствами, входящие в уставной фонд организации.

Помимо этого, подобными компаниями считаются те, где юридические лица имеют в своем распоряжении более двадцати процентов ценных бумаг или финансовых средств, имеющихся в уставном фонде. Этот пример рассматривается, как двустороннее аффилирование. В том случае, когда юридическое лицо относится к экономической или промышленной группе, в качестве материнской организации выступает руководство данной группы.

Для того чтобы правильно понимать значение рассматриваемого термина, следует разобраться с понятием «группа лиц». Значение этого понятия закреплено Федеральным Законом «О защите конкуренции». В группу лиц субъектов индивидуального предпринимательства входят дети и родители лица, ведущего экономическую деятельность. К этой же группе относятся супруги, братья и сестры руководителя фирмы.

Субъекты, относящиеся к «группе лиц юридического лица», определяются на основе ряда критериев. Главным из этих параметров, является единоличное управление организацией. Помимо этого, данное лицо должно иметь право управлять дочерней компанией, которая обязана исполнять все поручения материнской организации. Лица, относящиеся к «группе лиц юридического лица» имеют в собственном распоряжении более половины ценных бумаг, или финансовых средств, входящих в уставной фонд предприятия. Согласно Федеральному Закону, в данную категорию входят лица, решением которых был выбран руководитель предприятия.

Важно обратить внимание, что исполнительный и наблюдательный совет состоит из одних и тех же лиц. К исполнительному совету относятся дирекция и администрация предприятия. К наблюдательному совету относятся лица, состоящие в совете директоров и фонде организации

Также к лицам, входящим в рассматриваемую категорию относятся те люди, по предложению которых были выбраны граждане, вошедшие в состав исполнительного либо наблюдательного совета

К наблюдательному совету относятся лица, состоящие в совете директоров и фонде организации. Также к лицам, входящим в рассматриваемую категорию относятся те люди, по предложению которых были выбраны граждане, вошедшие в состав исполнительного либо наблюдательного совета.

Аффилированной компанией называется та фирма, которая является подконтрольной более крупной материнской организации

Аффилированной компанией называется та фирма, которая является подконтрольной более крупной материнской организации

Кому и для чего нужна информация об аффилированных лицах

Сведения об аффилированности фирм и физлиц должны находиться в доступе (см. п.3 следующей главы), чтобы участники сделок могли проверять контрагентов. Список аффилированных компаний необходим для того, чтобы контролировать и отчитываться перед госорганами по сделкам с зависимыми лицами, не нарушать антимонопольное и антикоррупционное законодательство.

Он упрощает процедуру одобрения сделок с заинтересованностью (не требуется получать выписки из госреестров для доказательства взаимозависимости лиц). Также эти данные предоставляются собственным акционерам/участникам ООО. Еще один адресат – налоговые и другие контролирующие органы в ходе проверок (подробнее о них – в главе об ответственности аффилированных лиц).

Другое важное предназначение данной информации – внутренний контроль и защита от недружественных поглощений. Самый простой пример – сделки по покупке пакетов акций компаний-конкурентов

Допустим, ЗАО “Первый”, имеющее 30% акций ОАО “Второй”, решило приобрести еще 21% и получить контрольный пакет этой компании. Менеджмент “Второго” не горит желанием продавать ценные бумаги “Первому” и попадать в полную зависимость.

Тогда “Первый” применяет следующую схему: на сына генерального директора ЗАО “Первый” регистрируется ООО “Третий”, которое и выходит с предложением купить пакет акций компании “Второй”. Поскольку у физлица аффилированных лиц быть не может, а ООО имеет право не публиковать сведения о своих аффилированных лицах, заинтересованность ЗАО “Первый” в действиях ООО “Третий” можно проследить только через отчетность компании “Первый”.

Поэтому для менеджмента ОАО “Второй” при поступлении предложения о покупке акций важно проследить возможную аффилированность потенциального покупателя, оценив его вероятную связь со своими основными рыночными конкурентами. А если этого сделано не будет, акции купит ООО “Третий”, а затем продаст их своему аффилированному лицу – ЗАО “Первый”, произойдет недружественное поглощение

Взаимозависимость — понятие, значимое для НК РФ

Взаимозависимость возникает, когда лица (юридические или физические) имеют возможность самостоятельно или через своих зависимых лиц влиять на:

- условия заключаемых сделок;

- результаты заключенных сделок или итоги осуществляемой деятельности.

Влияние может осуществляться через:

- участие в уставном капитале;

- заключенное между лицами соглашение;

- иные возможности.

Взаимозависимыми следует считать:

- юрлицо и юрлиц и физлиц с долей участия в его уставном капитале, превышающей 25%;

- 2 юрлица, имеющих в каждом из них больше чем 25%-ную долю участия одного и того же лица;

- юрлицо и юрлиц или физлиц, имеющих возможность назначать его единоличный исполнительный орган или не меньше 50% состава коллегиального органа (в т. ч. через своих взаимозависимых лиц);

- 2 юрлица, у которых коллегиальный орган управления больше чем на 50% состоит из одних и тех же людей.

- юрлицо и его единоличный исполнительный орган, а также 2 юрлица, имеющих один и тот же единоличный исполнительный орган;

- юрлицо и юрлиц или физлиц, которые по цепочке (в каждой последующей организации) имеют долю участия, превышающую 50%;

- физлиц с отношениями, основанными на подчиненности;

- физлиц, имеющих супруга (супругу) или близких родственников (в т. ч. на правах усыновления), а также состоящих во взаимоотношениях опекунства.

В отношении физлица размер доли его участия в юрлице оценивается по совокупности участия не только его самого, но и физлиц, являющихся для него взаимозависимыми (супруги, близкие родственники, а также те, с которыми отношения возникли на условиях усыновления или опекунства).

Возможно признание взаимозависимыми лиц:

- добровольно объявляющих себя таковыми;

- по решению суда, в т. ч. по основаниям, не перечисленным в ст. 105.1 НК РФ.

Не признаются основанными на зависимости:

- сделки, совершение которых обусловлено преимущественным положением ее участника (участников) на рынке;

- участие государства или его субъектов в российских юрлицах.

Наличие взаимозависимости учитывается в таких вопросах налогового законодательства, как:

- сделки, подлежащие контролю (ст. 40, 45, гл. 14.2–14.5 НК РФ);

- обложение НДФЛ доходов от матвыгоды (ст. 212, 217 НК РФ);

- определение величины имущественного налогового вычета (ст. 220 НК РФ);

- восстановление амортизационной премии при досрочной (до истечения 5 лет с ввода в эксплуатацию) продаже основного средства (п. 9 ст. 258, подп. 1 п. 1 ст. 268 НК РФ);

- определение величины процентов по долговым обязательствам, учитываемых в расходах при расчете налога на прибыль (ст. 269 НК РФ);

- применение льготы по налогу в отношении движимого имущества, принятого на учет после 2012 года (п. 25 ст. 381 НК РФ);

- налогообложение иностранных юрлиц, работающих на территории РФ (ст. 306, 308, 309.1 НК РФ).

Подробнее о льготе по движимому имуществу читайте в статье «Налогообложение движимого имущества: изменения-2017».