Жалоба в центробанк — как написать

Содержание:

- Какой минимальный и максимальный срок рассмотрения?

- Роспотребнадзор

- Жалоба в Центробанк на действия банка через интернет

- Сроки рассмотрения жалоб

- Как составить заявление в ЦБ на действия банка

- В каких случаях жалоба не будет иметь смысла

- Жалоба финансовому омбудсмену

- Помощь в решении вопроса со стороны общественных организаций

- На что можно подать жалобу

- Роспотребнадзор

- Как составить заявление в ЦБ на действия банка

- Внешние судебные инстанции

- На что можно жаловаться?

- На кого можно по закону пожаловаться в Центробанк

- Законные поводы для жалобы на МФО

- Причины жалобы в Центробанк

- Как составить?

Какой минимальный и максимальный срок рассмотрения?

Жалобу на банк рассматривают по нормам закона об обращении граждан. Ответ дают не позже календарного месяца. Отправленное по электронной почте или с помощью онлайн-формы Центробанка обращение рассматривается не позже чем за 30 дней. Только по мотивированной причине имеют право увеличить время на составление ответа и реагирование по указанным в обращении фактам.

Общий срок реагирования не может превышать 60 дней. Отсчёт идёт со дня регистрации. Два месяца на составление ответа отводятся только тогда, когда заявитель получил информацию с обоснованием такого решения.

Если нет написанных жалоб, переданных на рассмотрение, а идёт устное консультирование по актуальному вопросу, тогда информация клиенту предоставляется в момент обращения.

Роспотребнадзор

Что это за орган?

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (сокращенно Роспотребнадзор) — государственный орган, уполномоченный на надзор и контроль в области защиты прав потребителей. В рамках своей компетенции Роспотребнадзор может проверить, соблюдает ли банк обязательные требования законодательства о защите прав потребителей, при наличии нарушений — выдать предписание об устранении. Роспотребнадзор может привлекать банки к административной ответственности и накладывать штрафы. Кроме того, специалисты Роспотребнадзора могут обратиться с иском о защите прав потребителя в интересах конкретного человека, группы граждан или неопределенного круга потребителей. По вашему ходатайству Роспотребнадзор может быть привлечен к участию в судебном деле для дачи своего заключения.

На что можно жаловаться:

- на условия кредитных и других договоров с банком, которые ущемляют права потребителя по сравнению с тем, что предусмотрено законом (например, на включение в кредитный договор условий о комиссиях, программе страхования, договорную подсудность спора по месту нахождения банка и т.д.);

- на нарушение права потребителя на получение всей необходимой информации об оказываемой услуге;

- если у вас идет судебное разбирательство с банком, и вам нужно дополнительное подтверждение вины банка, вы можете подать судье ходатайство о привлечении к делу Управления Роспотребнадзора в порядке статьи 47 Гражданского процессуального кодекса. В таком случае специалист Роспотребнадзора направит в суд заключение по существу спора.

Например, мы практикуем подачу жалоб в Роспотребнадзор по делам с навязанными кредитными страховками. В нашем регионе судебная практика по таким вопросам отрицательная. Поэтому мы пишем жалобу в Роспотребнадзор. Они проводят проверку, и если находят нарушение со стороны банка, привлекают его к административной ответственности за навязанную страховку. Материалы проверки Роспотребнадзора в дальнейшем мы используем при подаче иска о защите прав потребителя как дополнительное доказательство.

Важный нюанс: привлечь банк к административной ответственности Роспотребнадзор может только в течение 1 года с даты заключения договора. Если этот год прошел, вам просто подробно разъяснят ваши права, но какие-либо меры воздействия к банку применять не будут.

Как написать и подать жалобу?

- Через интернет-сайт управления Роспотребнадзора по вашему региону. Например, вологжане могут подать жалобу тут. Вам нужно будет указать свои данные (фамилию, имя, отчество, почтовый адрес, по желанию также телефон и электронную почту) и в поле «текст сообщения» описать вашу жалобу. К сожалению, возможности прикрепления сканов документов нет, поэтому если вам необходимо их приложить, жалобу лучше подать другим способом.

- Лично в Управление. Написать или напечатать жалобу на компьютере в 2 экземплярах. К экземпляру для Роспотребнадзора приложить копии всех документов, на которые вы ссылаетесь в своей жалобе (обычно это договор, условия, тарифы, выписка по счету, претензия в банк, официальный ответ банка и др.). Контакты, адрес и режим работы Роспотребнадзора размещены на официальном сайте. Экземпляр с приложениями у вас заберут, а на втором экземпляре распишутся в получении.

- Почтой. Один экземпляр жалобы с приложениями отправьте заказным письмом с уведомлением о вручении. Сохраните квитанцию об отправке с почты и уведомление, когда оно вам вернется.

Идеальный размер жалобы — не более 2 страниц стандартным 12-14 шрифтом. В тексте жалобы опишите все обстоятельства дела (постарайтесь изложить их лаконично и без лишних эмоций), а также полное наименование и реквизиты банка (в Роспотребнадзоре должны знать, кого конкретно проверять). Укажите, что конкретно вас не устраивает в действиях банка. В конце жалобы обязательно укажите вашу просьбу: провести проверку по изложенным обстоятельствам в рамках компетенции Управления и при наличии оснований привлечь банк к административной ответственности. Вы также можете просить привлечь вас к административному делу в качестве потерпевшего, чтобы потом иметь возможность использовать материалы проверки Роспотребнадзора в суде.

В течение 30 дней (плюс-минус несколько дней на доставку почты) вам придет официальный ответ на жалобу. Если Роспотребнадзор усмотрел нарушения в действиях банка и возбудил административное расследование, то этот ответ не окончательный: вас обязательно уведомят и о привлечении банка к ответственности.

Жалоба в Центробанк на действия банка через интернет

Существует несколько способов подать жалобу в Центробанк, к ним относят:

- по телефону, позвонив на горячую линию в рабочее время;

- направить жалобу по почте, с курьером;

- лично обратиться с жалобой в офис;

- подать жалобу через интернет через приемную на сайте ЦБ РФ https://www.cbr.ru/reception/.

Последний вариант, на наш взгляд, является довольно удобным. Для подачи жалобы таким способом потребуется:

- Зайти на сайт ЦБ РФ в онлайн-приемную, нажать на ссылку «Подать жалобу».

- После этого должны появиться различные тематики жалоб, выбрать при этом нужно будет ту, что будет соответствовать жалобе (к примеру, «Неправомерные действия коллекторов»);

- В итоге пользователя попросят ответить на вопрос о том, подал ли банк информацию о кредитном договоре с клиентом третьим лицам (коллекторам и др. организациям). В случае положительного ответа, появится информация о том, что Банк действия коллекторов не регулирует, а банк имеет право использовать свое право на переуступку кредитных договоров. Пользователю при этом будет предложено обратиться в суд. Но жалобу составить дальше все же будет возможно.

- При заполнении жалобу нужно будет указать наименование банка и заполнить основное поле для жалобы. При этом внести можно будет только 5000 символов, поэтому информацию стоит указывать кратко. Вносится информация о номере договора, регионе и дате произошедшего события. К жалобе прикладываются документы (не более 10 листов, 12 Мб).

Сроки рассмотрения жалоб

Для ЦБ РФ не имеет значения, каким образом вы подавали свои обращения. В любом случае, установлен единый срок рассмотрения документов:

- 7 рабочих дней для обращений с «простым» содержанием — например, если нарушения со стороны банка незначительны;

- 30 календарных дней для жалоб и обращений, связанных с серьезными правонарушениями или даже преступлениями.

Еще до подачи жалобы следует учитывать, что ЦБ РФ не имеет достаточных полномочий для наказания организации. Он может лишь выдать предупреждение, а в случае многократного нарушения прав клиентов — отозвать банковскую лицензию.

Если для вас важно добиться справедливости в полной мере, вы можете получить это в инстанциях с более широкими правами — правоохранительные органы, суды, Роспотребнадзор и т.д

Как составить заявление в ЦБ на действия банка

Жалоба в ЦБ составляется в соответствии с положениями ФЗ №59 «Об обращениях граждан». Пишется оно в строго деловом стиле, без лирических отступлений и экскурсов в прошлое. Не приемлемы также ругань, угрозы, нецензурные речевые обороты.

Структура заявления должна выглядеть следующим образом:

- Вводная часть, она же «шапка». Здесь указываются данные заявителя (Ф.И.О., адрес проживания, телефон или е-мейл). Если обращение подаётся от имени юрлица, то указываются его реквизиты и адрес регистрации.

- В основной части нужно указать финансовую организацию, на которую подаётся жалоба. Далее даётся описание нарушения, ставшего причиной для подачи обращения. Здесь же нужно указать, какие положения действующего законодательства были нарушены.

- Резолютивная часть содержит требования заявителя в отношении нарушителя – принять меры, отменить неправомерное решение и т.д.

- В конце документа проставляется подпись заявителя и дата составления жалобы.

В каких случаях жалоба не будет иметь смысла

Прежде всего, напомним о полномочиях этой организации, которые чётко выписаны в специальном законе – регулирование рынка финансов в русле закона о Центробанке и банковской деятельности.

Если составить обращение, например, по возврату денег из коммерческой структуры с помощью ресурсов госбанка или оставить жалобу по росту/падению курса валют на межбанке, ожидать действенных мер не стоит. Банк реагирует на обращения, которые относятся к его полномочиям. Выходить за законодательные пределы и указанных в Конституции функций, главный банк Федерации, не имеет права.

Обращения, составленные по мотивам решений высших органов власти, объективного состояния коммерческих рынков, общемировых тенденций финрынков, роста цен на биржах стран мира и подобных общих вопросов, адресовать в ЦБ не стоит. Это пустая трата времени сотрудников и автора текста.

Рекомендуем предварительно изучить внимательно главу 10 закона о главном банке России. Это снимет массу вопросов и направит энергию заявителя в конструктивное русло.

Но даже несмотря на некорректность обращения, общий ответ с указанием норм законодательства, будет отправлен заявителю. В нём будет просьба уточнить тематику заявления.

Жалоба финансовому омбудсмену

Права и обязанности финансового омбудсмена регулируются Законом № 123-ФЗ от 04.06.2018. Основные функции службы заключаются в урегулировании конфликтов между финансовыми организациями и потребителями услуг. Обращение к омбудсмену будет рассмотрено в течение 2 недель, если со дня нарушения не прошло больше, чем полгода. На все остальные случаи сотрудникам службы дается до 30 дней

Внимание! Финансовые омбудсмены рассматривают споры, если размер требований одной из сторон не превышает 500 000 руб

Заявление подается в письменной, электронной форме или через МФЦ. На рассмотрение жалобы служащему дается 15 или 30 дней. Если сотрудник службы отказывает в принятии претензии, то он направляет заявителю мотивированный ответ в течение 3 дней.

Помощь в решении вопроса со стороны общественных организаций

Существуют и другие методы защиты прав пользователя финансовых услуг. К примеру, обращение в Финпотребсоюз. В этой общественной организации консультация правозащитника бесплатная. Однако в дальнейшем ФПС может посоветовать вам, обратиться к коммерческому юристу, с которым они сотрудничают, для оформления жалобы. Но данные услуги, вероятно, будут не такими дорогими, да и оплачивать их придется только из тех штрафов, что причитаются по суду истцу от ответчика. Финпотребсоюз подбирает для сотрудничества квалифицированных правоведов, которые честно вам расскажут о перспективах разрешения дела (благоприятных и не очень), не «раскручивая» на дополнительные гонорары.

Другой метод, уже внесудебный, – подача жалобы в АРБ, можно посредством Интернета. В этой некоммерческой организации работает финансовый омбудсмен, пока единственный в России. Его услуги бесплатны, но для банков его решения не являются настолько же обязательными, как судебные решения.

Омбудсмен от АРБ дает лишь рекомендации кредитным организациям исправить несправедливость, но большинство банков (участников АРБ) данным рекомендациям на практике все же следуют, так как дорожат репутацией в глазах коллег. Наличие жалобы в письменном виде к обидевшему вас банку еще до обращения за помощью к АРБ — обязательное условие.

На что можно подать жалобу

Подать жалобу на действия банка можно по следующим причинам:

- навязывание допуслуг, как обязательных;

- отсутствие какой-либо реакции на требования или желания клиента;

- преимущественные действия для некоторых компаний;

- незаконные действия по отношению к личному имуществу заемщиков;

- завышение процентных ставок (без оснований);

- применение штрафов без специальных оснований;

- обслуживание по завышенным тарифам;

- отказ в кредитовании без обоснований;

- плохая работа банкоматов банка;

- исчезновение со счета денежных средств без согласия владельца;

- некомпетентная работа банковских сотрудников, грубое обращение с клиентами.

У банков есть право на переуступку кредитного портфеля, но разглашать личные данные заемщиков они не вправе в какой бы то ни было ситуации. Например, если они передают коллекторам личную информацию должников. В данном случае прежде, чем готовить жалобу в ЦБ РФ, следует обратиться в коммерческий банк и отозвать персональные данные. После такого банк и должник общаться будут только посредством почты, а звонки от третьих лиц должны прекратиться.

После этого составляется жалоба и подается в Центробанк. В жалобе или претензии содержится просьба о принятии мер по отношению к банку, разгласившему личные данные, а также об отзыве этих данных у третьих лиц. Специального перечня относительно жалоб на банковские организации нет. В случае любого нарушения законодательства клиент банка вправе подать жалобу в ЦБ РФ. Причем реакция на жалобу может быть совершенно разной: от обычной отговорки до полного удовлетворения требований заявителя, включая и отзыв у банка лицензии.

Клиенту банка следует обращаться с претензией при любых несправедливых ситуациях. Даже если Центробанк представит аргументированный отказ или ответ, содержащий свое видение сложившейся ситуации, это будет иметь довольно весомое значение в случае дальнейших судебных разбирательств.

Роспотребнадзор

Данное ведомство находится на страже прав потребителей. Поскольку клиенты банков и МФО – это тоже потребители только финансовых услуг, то, соответственно, граждане могут обратиться сюда с жалобой.

Однако нужно понимать, в каких случаях можно обращаться с жалобой в Роспотребнадзор, а в каких – нет. Так, если гражданин попал в сложную ситуацию и не имеет возможности выплачивать ссуду, а кредитор не предоставляет ему кредитные каникулы, то вряд ли в этом случае ведомство сможет как-то повлиять на ситуацию. А вот, если клиент подписал кредитный договор на одних условиях, а банк или МФО грубо нарушают условия данного договора, то речь идет о нарушении прав потребителя, а значит появляется повод обратиться с жалобой в Роспотребнадзор.

Сделать это можно на сайте ведомства. На главной странице нужно войти в раздел «Для граждан», а затем перейти во вкладку «Обращения». Далее нужно внимательно ознакомиться с порядком рассмотрения обращений граждан и приступить к написанию текста в специальной форме.

Как составить заявление в ЦБ на действия банка

Жалоба в ЦБ составляется в соответствии с положениями ФЗ №59 «Об обращениях граждан». Пишется оно в строго деловом стиле, без лирических отступлений и экскурсов в прошлое. Не приемлемы также ругань, угрозы, нецензурные речевые обороты.

Структура заявления должна выглядеть следующим образом:

- Вводная часть, она же «шапка». Здесь указываются данные заявителя (Ф.И.О., адрес проживания, телефон или е-мейл). Если обращение подаётся от имени юрлица, то указываются его реквизиты и адрес регистрации.

- В основной части нужно указать финансовую организацию, на которую подаётся жалоба. Далее даётся описание нарушения, ставшего причиной для подачи обращения. Здесь же нужно указать, какие положения действующего законодательства были нарушены.

- Резолютивная часть содержит требования заявителя в отношении нарушителя – принять меры, отменить неправомерное решение и т.д.

- В конце документа проставляется подпись заявителя и дата составления жалобы.

Внешние судебные инстанции

Федеральная Антимонопольная служба

В этот орган можно обратиться не со всеми проблемами. В его компетенцию входит разрешение вопросов по неверно предоставленной информации. Например, пришла смс от Сбербанка с предложением о ставке 16%, а по факту вас оформили под 25%. Получается, вы попались на рекламу, значит вам в ФАС.

Прокуратура

Для своего обращения лучше выбирать региональное, областное, краевое подразделение. В обращении пишите всё, что считаете нужным, и не забудьте указать – что в данном вопросе вы – юридически не защищенная сторона, которая нуждается в защите правоохранительных органов. Тратиться на адвоката вы тоже не можете, а в юридических вопросах и вовсе не смыслите. Тогда прокуратура будет обязана вступиться за вас.

Суд

Не удалось добиться справедливости простыми путями? Обжалуйте нарушение своих прав через суд. Здесь вам пригодятся и номера обращений, и официальные ответы банка, на основании которых обвинитель сможет построить претензию. Соберите все факты, которые удастся достать и документально подтвердить.

Даже если банк официально отказал вам в решении проблемы, суд может принять вашу сторону.

На что можно жаловаться?

Центральный Банк Российской Федерации — это юридическое лицо, фактически являющееся частью государственного аппарата. В функции и обязательства Центробанка входит осуществление контроля над всеми банковскими организациями, исследование правомерности их действий, выдачу и возврат лицензий.

Кроме того, Центробанк выполняет и другие важные для государства функции — например, регулирует ключевую ставку финансирования, закупает золото и валюту на деньги, полученные в результате профицита бюджета, устанавливает курс рубля по отношению к мировым валютам и т.д.

В связи с этим, подать жалобу в Центробанк РФ через интернет или по другим каналам связи можно отнюдь не по любому поводу. Должна быть веская причина, какое-либо серьезное нарушение ваших прав со стороны юридического и тем более физического лица, чтобы вашу жалобу вообще начали рассматривать. В противном случае ЦБ РФ не смог бы попросту качественно исполнять свои основные обязательства.

Центробанк регулирует деятельность всех кредитно-финансовых организаций. Соответственно, подать жалобу можно на компании со следующей организационно-правовой формой:

- Банки, включая крупнейшие вроде Сбербанка и ВТБ;

- Подать жалобу можно и на МФО (микрофинансовые организации). По частоте подачи жалоб именно МФО являются рекордсменами, т.к. они чаще всего нарушают законодательство РФ;

- Страховые конторы;

- Ломбарды с любой направленностью — от техники до ювелирных украшений и автомобилей;

- Частные (негосударственные) пенсионные фонды;

- Паевые фонды, инвестиционные сообщества, трастовые компании;

- Кредитные кооперативы и прочие организации, в чьей деятельности проглядывается кредитно-финансовая сфера услуг.

Пожаловаться на какую-либо компанию так же нельзя без значительного нарушения ваших прав. Например, причинами подачи жалобы могут быть:

- Вы попросили руководство банка о предоставлении какой-либо услуги, ваше право на эту услугу закреплено законодательно. Банк в ответ на это ничего не сделал;

- Навязывание необязательных платных услуг — например, страхование жизни при получении потребительского кредита. Банк тем более не имеет права отказывать заемщику в выдаче ссуды по причине нежелания заключать дополнительные договора на ненужные платные услуги. Правда, банк имеет право отказать в займе без объяснения причин, так что доказать Центробанку неправомерность действий организации будет не так уж просто;

- Грубое нарушение прав клиента: пользование денежными средствами на его счетах без письменного согласия клиента, одностороннее изменение условий кредитования или размещения вклада (если это не было предусмотрено в изначальном договоре обслуживания);

- Нарушение прав на личную жизнь — например, если коллекторы банка или МФО звонят даже по ночам;

- Нарушение закона о персональных данных, приводящее к незаконной передаче личных данных клиента третьим лицам без его согласия;

- Раскрытие финансовых и коммерческих сведений о клиенте, что является нарушением закона о банковской тайне;

- Переуступка права требования долга — например, частной коллекторской фирме — без заверенного согласия заемщика, составленного в письменной форме.

Как видно, причин для подачи претензии более чем достаточно. Однако, кредитно-финансовые организации нередко действуют очень хитро: их деятельность может показаться мошеннической, но на самом деле руководство этих компаний используют лазейки в российской юриспруденции, с помощью которых можно законно обманывать клиентов.

Разобраться, где обман явный, а где он отсутствует с юридической точки зрения, может только юридически подкованный человек. Поэтому еще до обращения к Центробанку следует обратиться к знакомым юристам или к частным специалистам, чтобы получить от них исчерпывающую консультацию по вашему вопросу.

В противном случае может возникнуть неприятная ситуация, когда из ЦБ РФ спустя долгие месяцы ожидания придет письмо с содержанием: «Просим прощения, но ваше заявление не было рассмотрено по таким-то причинам».

На кого можно по закону пожаловаться в Центробанк

Жалобы в ЦБ РФ может охватывать действия юридических лиц на территории РФ, имеющих прямое отношение к финансовой сфере. Обращение в Центробанк рассматривается по двум категориям:

- банки с подразделениями в регионах;

- некредитные фирмы в финансовом сегменте.

Обращение с жалобой относительно работы некредитных компаний, можно поделить на такие разновидности бизнес-проектов:

- инвестиционные, паевые и прочие виды фондов, включая накопительные пенсионные;

- клиринг;

- залоговые (ломбарды);

- микрофинансовые компании;

- жилищные кооперативы с накопительными фондами;

- страховщики;

- бюро историй кредитования и другие разновидности финансовых фирм.

Законные поводы для жалобы на МФО

Как и любые другие финансовые организации, МФО также обязаны соблюдать нормы и правила, прописанные в действующем законодательстве. При этом в случае нарушения прав заемщиков, последние могут пожаловаться в контролирующие органы и привлечь нарушителей к ответственности.

Какими правовыми актами регулируется деятельность МФО

Деятельность МФО регулируется широким перечнем нормативно-правовых актов. К основным из них можно отнести следующие официальные документы:

- ГК РФ,

- НК РФ,

- КоАП РФ,

- Закон РФ «О микрофинансовой деятельности и микрофинансовых организациях»,

- Закон РФ «О персональных данных»,

- Закон РФ «О кредитных историях»,

- Закон «О потребительском кредите (займе)».

СПРАВКА. Приведенный выше перечень не является исчерпывающим. Регулирование деятельности МФО производится через множество других законодательных и подзаконных актов.

Основания для подачи жалобы на микрофинансовую организацию

Чаще всего заемщики жалуются на следующие виды незаконных действий, совершаемых представителями МФО:

- Ставка по займу превышает максимальный лимит, установленный на законодательном уровне, и составляет более 1% в день.

- Кредитор в одностороннем порядке изменил процентную ставку или порядок возврата уже выданного займа.

- Фактически взыскиваемый процент не соответствует значению, прописанному в кредитном договоре.

- Несмотря на то, что заемщик заранее предупредил о своем намерении досрочно погасить заем, ему был начислен штраф.

- МФО отказала в выдаче документа, подтверждающего прекращение всех обязательств заемщика в связи с полным погашением долга.

- После начала погашения займа физическое лицо обнаружило, что без его ведома были включены в договор дополнительные платные услуги.

- Представители МФО передали долг по займу коллекторам, предварительно не уведомив об этом заемщик.

- Физическому лицу ежедневно поступают звонки из МФО (в неположенное время суток) с просьбой вернуть просроченный долг.

- Персональные данные заемщика без его согласия были переданы третьим лицам.

- Сотрудники МФО и привлеченные ими коллекторы направляют угрозы, оказывают психологическое давление на должника, а также вводят его в заблуждение относительно объема задолженности и последствий, которые могут наступить в случае ее непогашения.

При каких обстоятельствах и нарушениях можно жаловаться на МФО?

Наиболее распространенные виды нарушений, допускаемых представителями МФО, были перечислены выше по тексту. Пожаловаться в вышестоящие инстанции можно при наличии таких оснований: изменена процентная ставка без согласования с заемщиком, привлечены коллекторы без уведомления должника, используются незаконные методы воздействия на заемщика, допустившего просрочку и т.д.

ВНИМАНИЕ. Приняв решение пожаловаться на незаконные действия МФО, необходимо помнить о следующем обстоятельстве – прежде чем направить жалобу, необходимо написать претензию самому нарушителю

Если он ее проигнорирует, то можно приступать к дальнейшим мерам.

Причины жалобы в Центробанк

Пожаловаться в Центробанк можно по следующим поводам:

- Незаконный отказ в выдаче кредита;

- Высокие процентные ставки по кредитам;

- Незаконные действия при оформлении залогового имущества;

- Предоставление преимуществ одной страховой компании перед другими;

- Неправомерное начисление штрафов, неустоек и пеней;

- Списание денег со счета без разрешения клиента (исключая случаи предусмотренные Законом);

- Отказ банков и страховых компаний вернуть страховую премию или ее часть в “период охлаждения” (минимум 5 рабочих дней с момента заключения договора страхования);

- Передача персональных данных третьим лицам с нарушением законодательства и т.д.

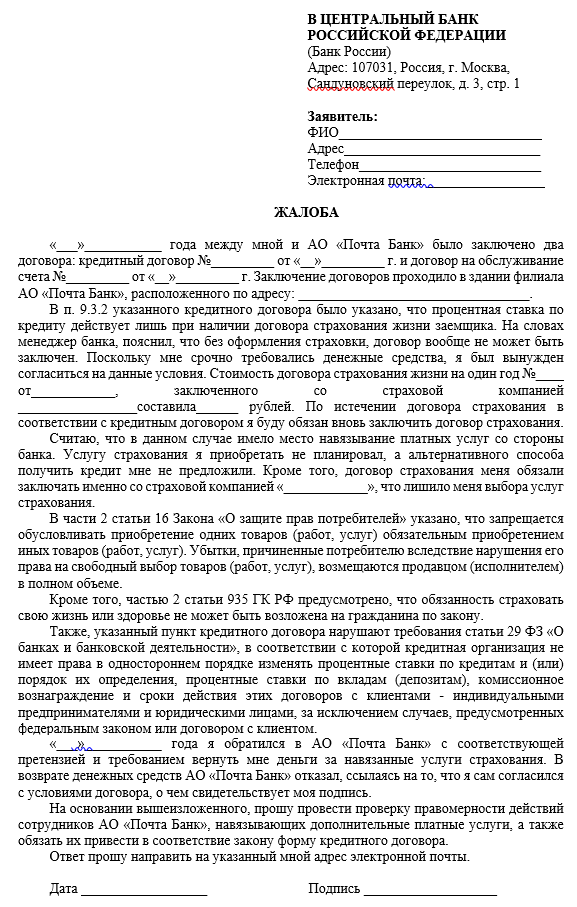

Как составить?

Жалобу необходимо составить таким образом, чтобы ясна была суть проблемы. Если ваша ситуация имеет отношение не к финансовой стороне вопроса, а к гражданско-правовой сфере урегулирования конфликта регулирования отношений, то скорее всего вам в поддержке откажут, но стоит заметить что подобных обращений в ЦБ с каждым годом становится всё больше.

Состоит обращение из нескольких частей, как и любой документ, направляемый в государственное учреждение, имеет требования к оформлению. Шапка жалобы выглядит так:

- На чьё имя направляется жалоба (здесь в данном случае можно указать просто должность сотрудника, который занимается рассмотрением подобных вопросов, т. е. Директору департамента банковского регулирования и надзора Центрального Банка РФ);

- Адрес отделения ЦБ;

- От кого (ФИО, ниже адрес регистрации и адрес проживания, для по).

В теле документа излагается суть проблемы, с указанием дат заключения договоров, конфликтных моментов, претензий, которые возникли у вас по отношению к банку или его работникам. Текст жалобы обычно имеет специфические детали, применимые только к вашей ситуации, поэтому привести примеры заявлений по общей форме практически невозможно. Однако стоит придерживаться такого плана изложения проблемы:

- Вводная часть, с указанием всех участников конфликта (банки, коллекторские агентства);

- Суть конфликта с датами(описать инциденты без лишних деталей, с датами, ссылками на законодательство);

- Резолюция (просьба к Центробанку, обычно прошение подаётся о проведении проверки и выявлении нарушений, применении санкций);

- Перечисление приложенных документов.

В конце указывается дата написания письма и подпись.